下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

欧洲央行超预期加息25个基点,但会后声明却显示,欧洲央行很可能已经完成了加息进程。欧洲央行表示:“根据目前的评估,欧洲央行执行委员会认为,目前的政策利率已经达到了可以让通胀回归目标的水平。”

欧洲央行的“鸽派加息”是否会影响到美联储在下周议息会议的决定,将成为市场的下一个焦点。我们倾向于认为,美联储仍然会独立决策,但从近期的市场表现来看,美欧两地的金融市场的相关性正在逐步上升。

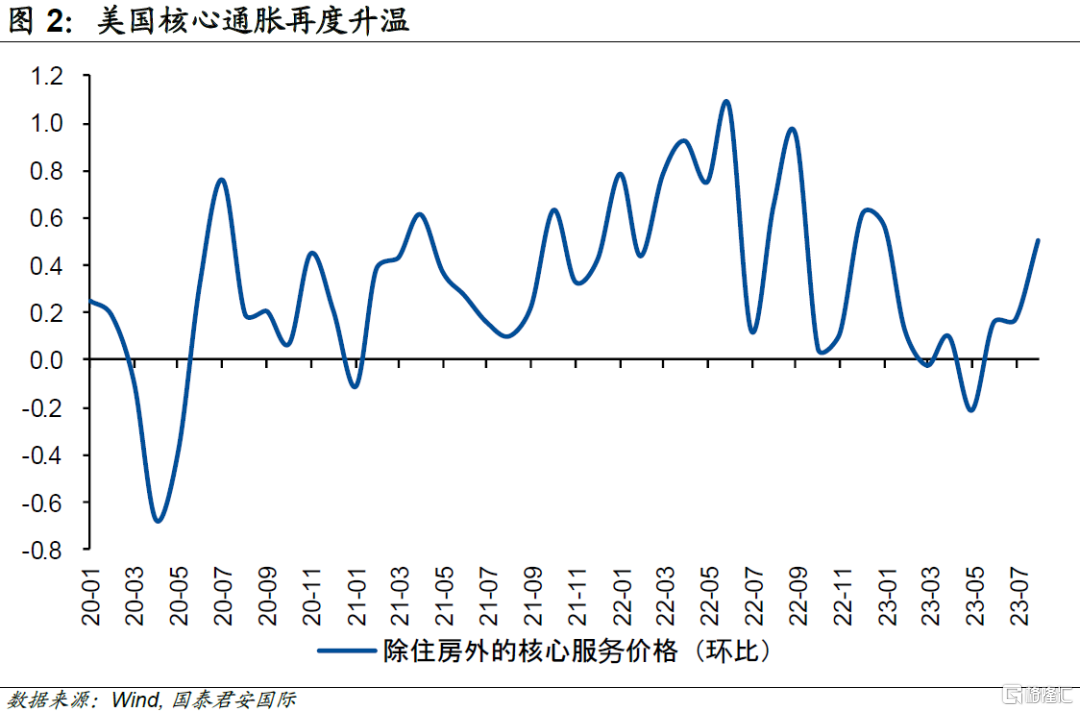

伴随着欧洲央行的“变调”,市场会越来越倾向于认为美联储的政策紧缩周期已经进入尾声。短期而言,美国的通胀仍然会是市场关注的焦点,目前影响通胀的主导因素是以下几个:一是油价反弹;二是罢工影响下二手车价格短期回暖;三是后续医疗通胀底部回升。

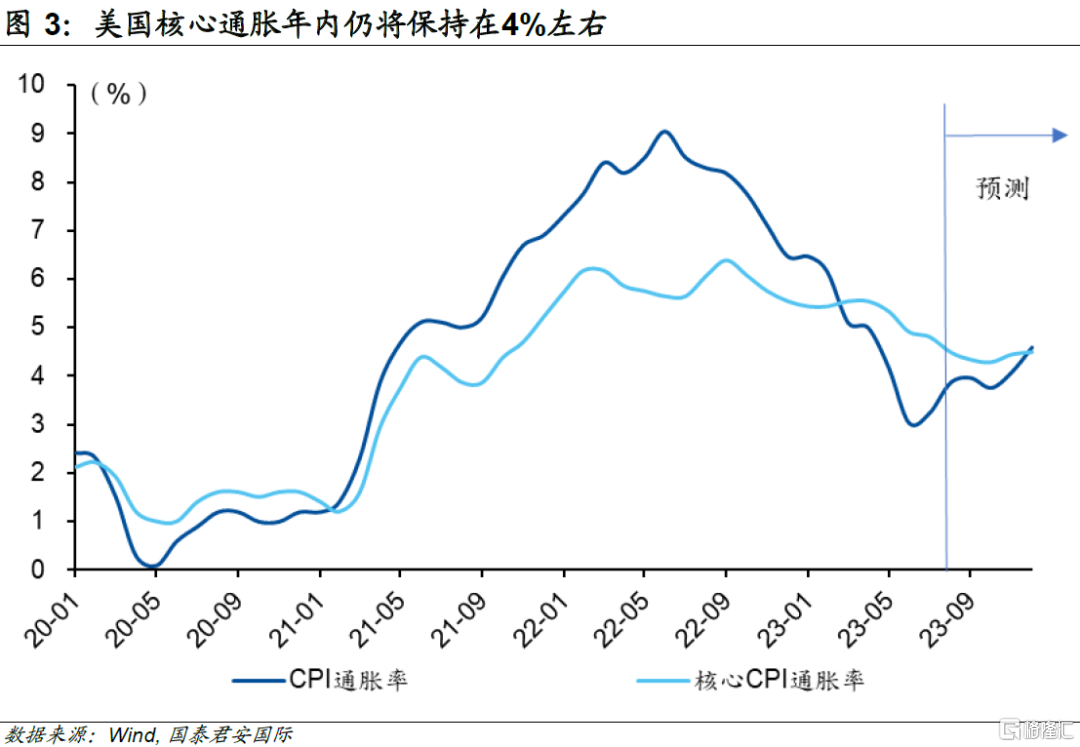

在这种情形下,美国年内的通胀下行速率仍将较为缓慢。我们认为年内核心通胀跌破4%的概率并不高,但相对而言,核心通胀超预期上行的概率更小,基于此,美联储货币政策大幅加码的概率也同样不高。我们认为更大的可能性是在更长时间内保持较高利率。

在这种情形下,在可预见的时间内,边际上市场反而需要关注可能让货币政策偏鸽的信号。考虑到长端利率受到各种不确定性因素的影响更多,短端利率下行的概率会更大。对于人民币汇率而言,美欧货币政策紧缩周期进入尾声,也意味着外部环境变得相对友好。

欧洲央行超预期加息25个基点,但会后声明却显示,欧洲央行很可能已经完成了加息进程。欧洲央行表示:“根据目前的评估,欧洲央行执行委员会认为,目前的政策利率已经达到了可以让通胀回归目标的水平。”(Based on its current assessment, the Governing Council considers that the key ECB interest rates have reached levels that, maintained for a sufficiently long duration, will make a substantial contribution to the timely return of inflation to the target)

这样的一份声明点燃了市场对于欧洲央行已经结束加息的预期。与此同时,由于近期欧洲经济数据表现不佳,欧洲央行也顺势下调了经济增速预测,并略微调高了近端的通胀预测。

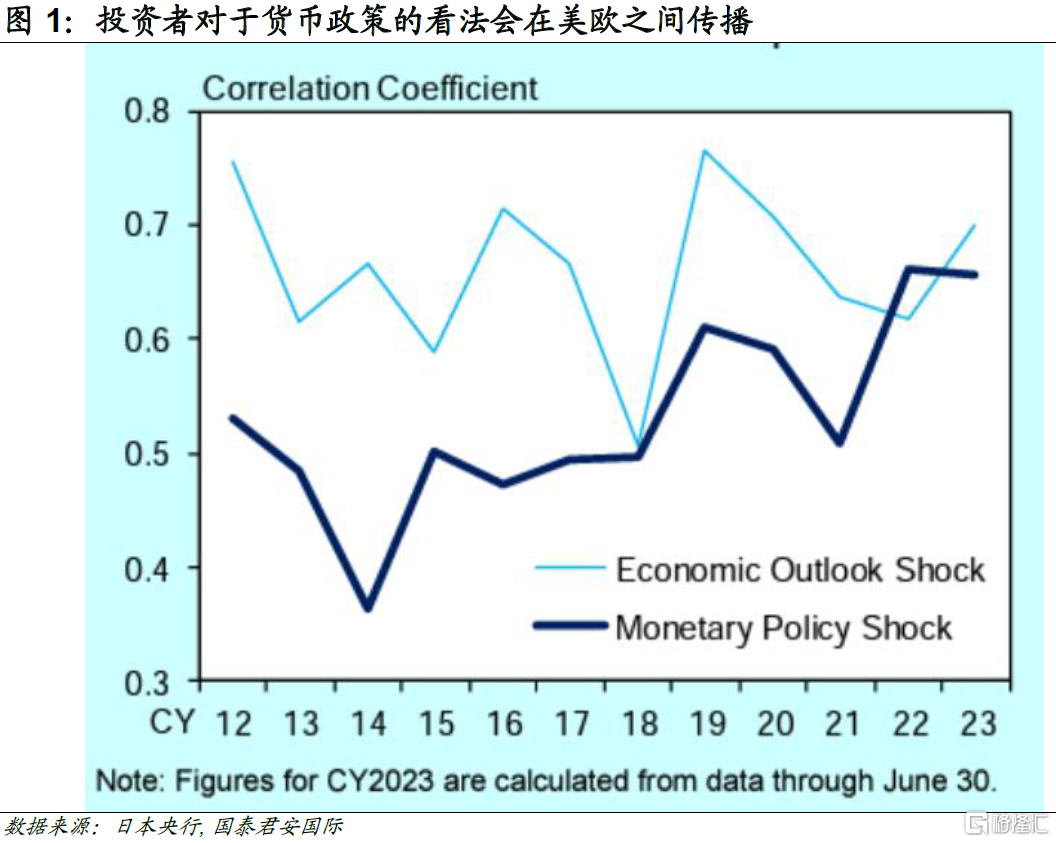

欧洲央行的“鸽派加息”是否会影响到美联储在下周议息会议的决定,将成为市场的下一个焦点。我们倾向于认为,美联储仍然会独立决策,但从近期的市场表现来看,美欧两地的金融市场的相关性正在逐步上升。日本央行最新的工作论文显示,去年以来通胀成为市场主题,在经济和物价指标尤其是CPI公布时,利率和股价波动幅度有所扩大。此外,近期美国公布的CPI在一定程度上也对欧洲市场产生了影响,这表明市场参与者对货币政策的观点变化很容易在美国和欧洲之间传播。(BOJ Review: Recent Characteristics of Long-Term Interest Rates and Stock Prices in the United States and Europe: with a Focus on the Effects of Increased Attention to Inflation Indicators, September 2023)

从这个角度而言,我们有理由相信,伴随着欧洲央行的“变调”,市场会越来越倾向于认为美联储的政策紧缩周期已经进入尾声。短期而言,美国的通胀仍然会是市场关注的焦点,目前影响通胀的主导因素是以下几个:一是油价反弹;二是罢工影响下二手车价格短期回暖;三是后续医疗通胀底部回升。(详细分析请见附录)

在这种情形下,美国年内的通胀下行速率仍将较为缓慢,我们认为年内核心通胀跌破4%的概率并不高,但相对而言,核心通胀超预期上行的概率更小,基于此,美联储货币政策大幅加码的概率也同样不高。我们认为更大的可能性是在更长时间内保持较高利率。在这种情形下,在可预见的时间内,边际上市场反而需要关注可能让货币政策偏鸽的信号。考虑到长端利率受到各种不确定性因素的影响更多,短端利率下行的概率会更大。对于人民币汇率而言,美欧货币政策紧缩周期进入尾声,也意味着外部环境变得相对友好。

【附录:短期影响美国通胀的几点因素】

01

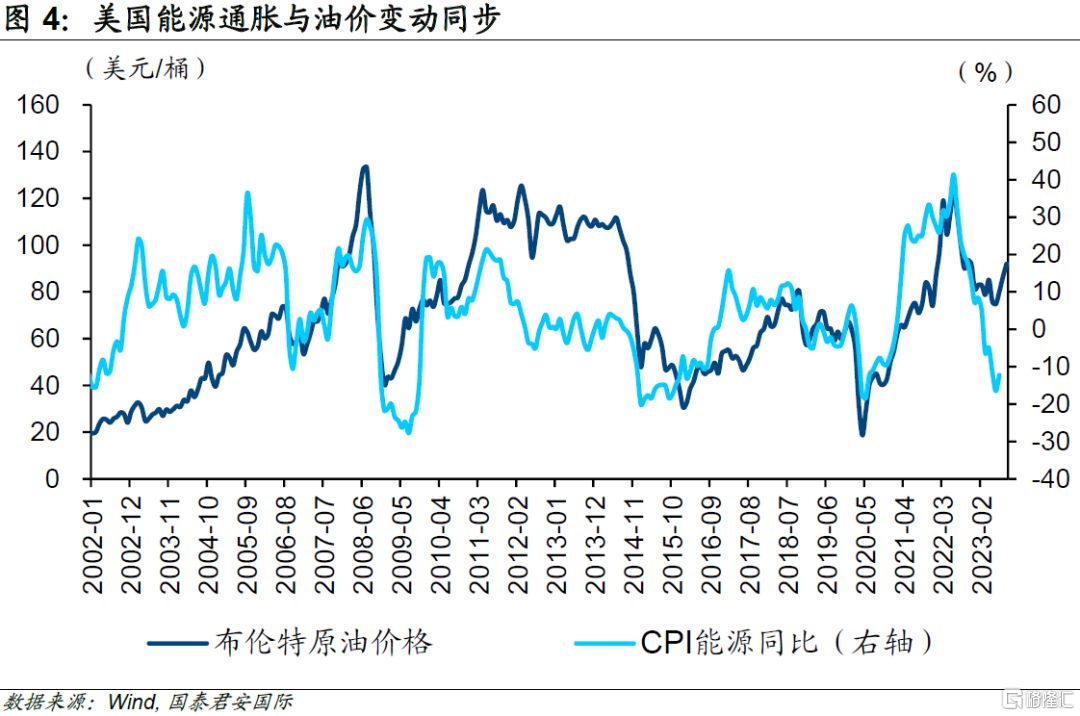

油价反弹将带来通胀上行压力

全球油价大幅回升,驱动能源通胀,并向其他通胀分项“渗透”。7月以来原油价格步入上行区间,引致汽油以及燃油价格上涨。8月汽油价格环比增加10.6%,对美国整体CPI增速的贡献将近50%。从原油需求端看,IEA预测今年的原油需求保持温和增长;但原油供给端,OPEC+既定减产策略叠加沙特、俄罗斯减产计划延期至2023年12月底,全球原油供给趋于紧张。由此,供需失衡下原油价格的攀升叠加低基数效应,能源通胀将得到支撑。与此同时,原油在生产、运输中不可或缺,油价上行阶段通常还会推动其他分项上涨,能源通胀将向其他通胀分项“渗透”,如非耐商品以及核心服务中交运分项等。此外,油价与通胀预期呈现正相关关系,油价超预期上行带来通胀预期再度抬头。8月密歇根大学通胀预期小幅回升至3.5%(前值为3.4%)。

02

罢工或推升二手车价格,并加剧薪资粘性

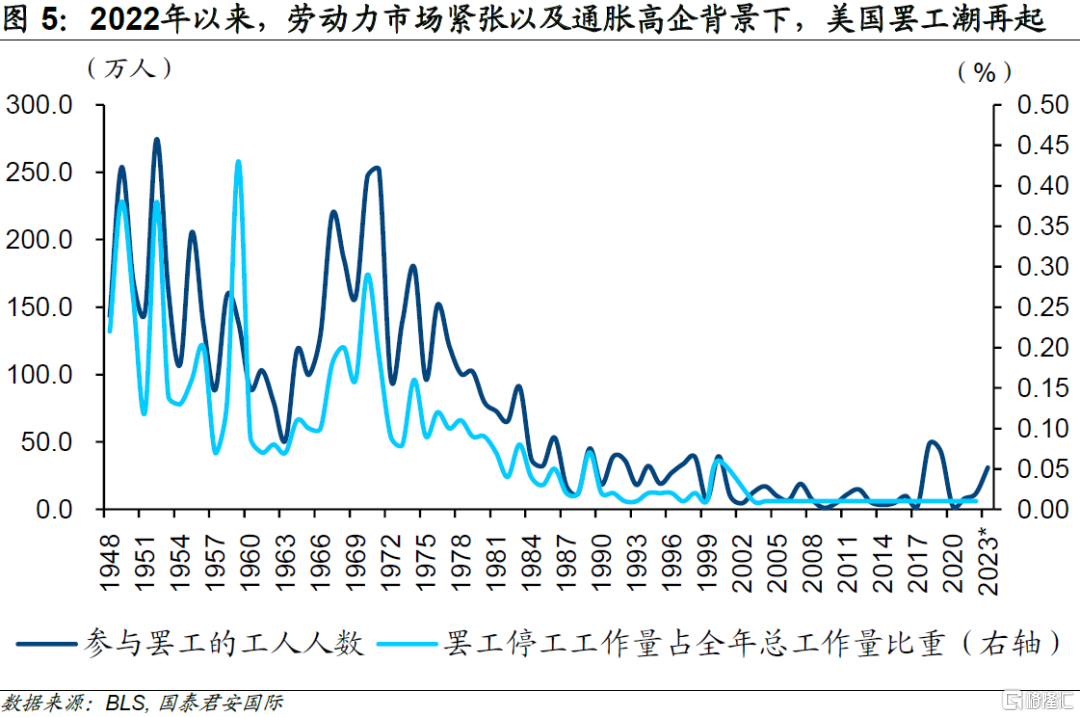

劳动力市场偏紧以及薪资增速边际放缓的背景下,美国汽车工人协会(UAW)罢工在即。2022年以来,劳动力市场紧张叠加通胀高企,美国罢工潮再起。若仅统计罢工人数超过1,000人的罢工活动,2022年美国参与罢工的工人人数12.6万人,高于2011-2017年的平均水平。截至2023年8月美国罢工人数已达到30.97万人,远超2022年全年水平。当前,UAW与美国三大汽车制造商(GM、Ford以及Stellantis)的合约已于2023年9月14日凌晨到期,15万份合同面临续约。鉴于薪资增速边际放缓,UAW要求薪资提高40%,包括立即加薪20%以及未来四年每年加薪5%,此外还要求减少工时以及其他工作保障。根据Reuters的报道,Ford提议加薪20%、GM提议加薪18%,Stellantis提议加薪17.5%,这均与UAW的要求相去甚远。若双方未能就薪资达成一致,近14.6万人罢工在即。

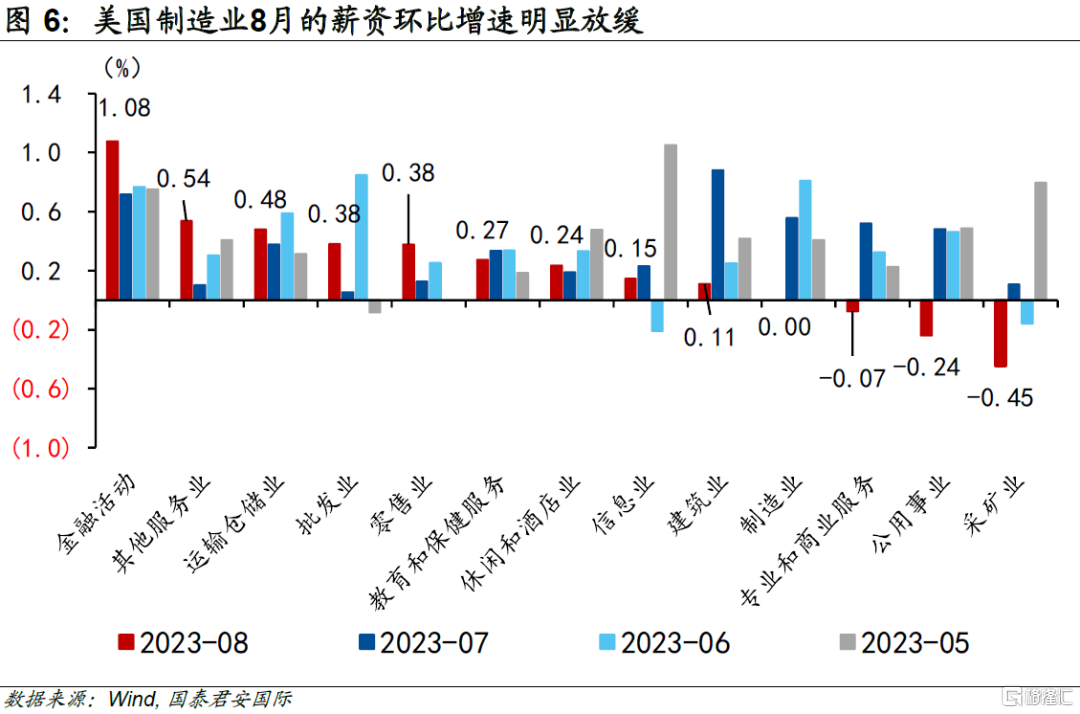

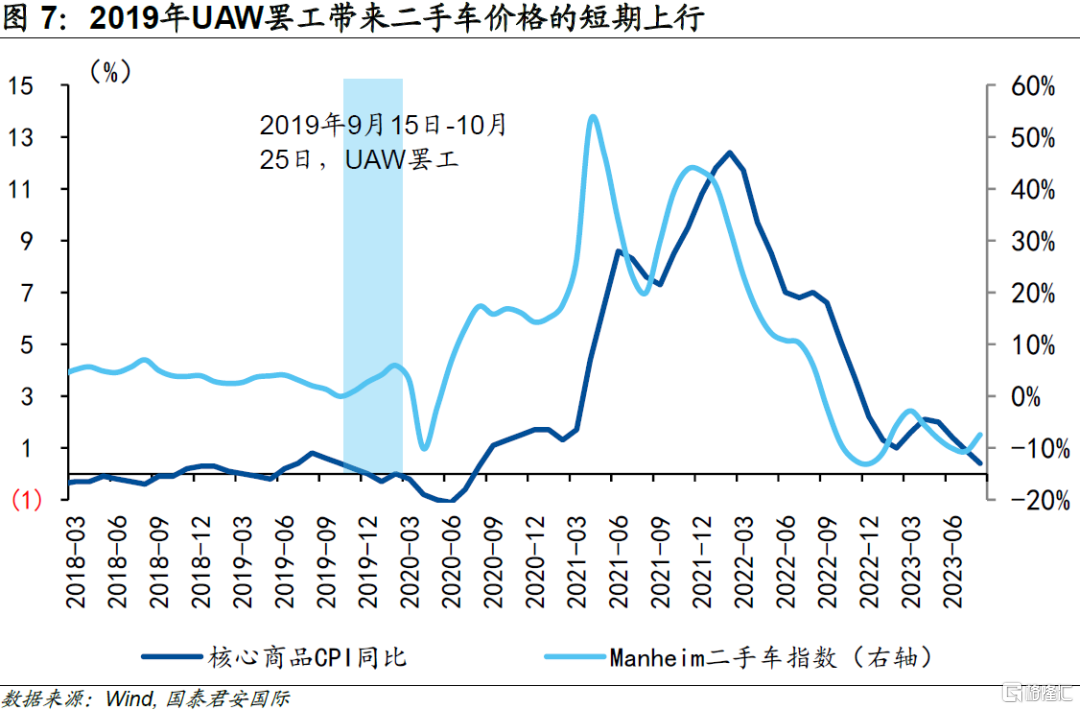

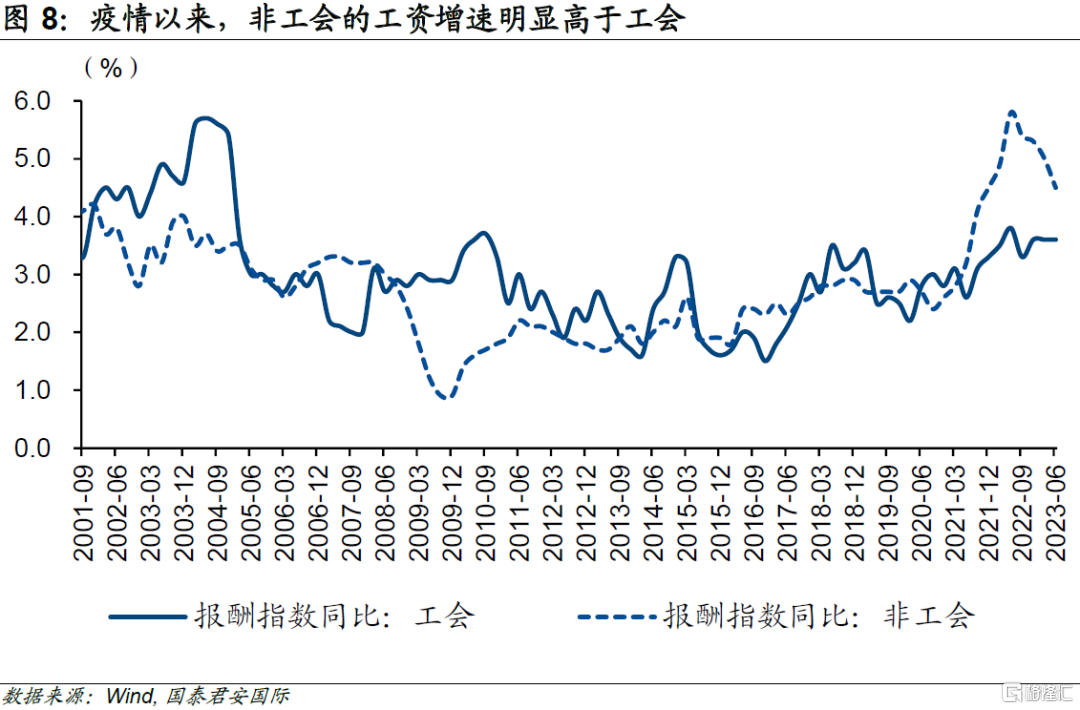

UAW罢工可能短暂加大车辆价格上行压力,边际加剧薪资粘性。短期来看,UAW的罢工可能会短暂推升二手车价格,耐用品通胀可能再度抬头。一方面,7月美国BEA估算的汽车产量为14.9万辆,远低于疫情前(2014-2019年)28.6万辆的平均水平。根据2021年上半年的汽车市场份额数据,GM、Ford以及Stellantis三大制造商的市场份额约为40%左右。若UAW罢工时长较长,汽车库存将迅速消耗,一定程度上抬升二手车价格。例如,2019年9-10月UAW罢工期间,Manheim二手车价格指数明显回升,并带动核心商品通胀短期上行。另一方面,UAW罢工涉及14.6万人,占汽车行业工人数的15%左右,UAW薪资提升可能会推升整体汽车行业薪资水平,进而抬升汽车制造商生产成本,最终传导至消费端。此外疫情以来,劳动力紧张造成“临时支持服务”就业人数明显抬升,非工会的工资增速明显高于工会工人。若汽车制造业罢工推升的工人工资引致“工资通胀预期”,汽车制造业工资增速将产出溢出效益,一定程度上加剧工资粘性。

03

医疗价格将阻碍通胀下行

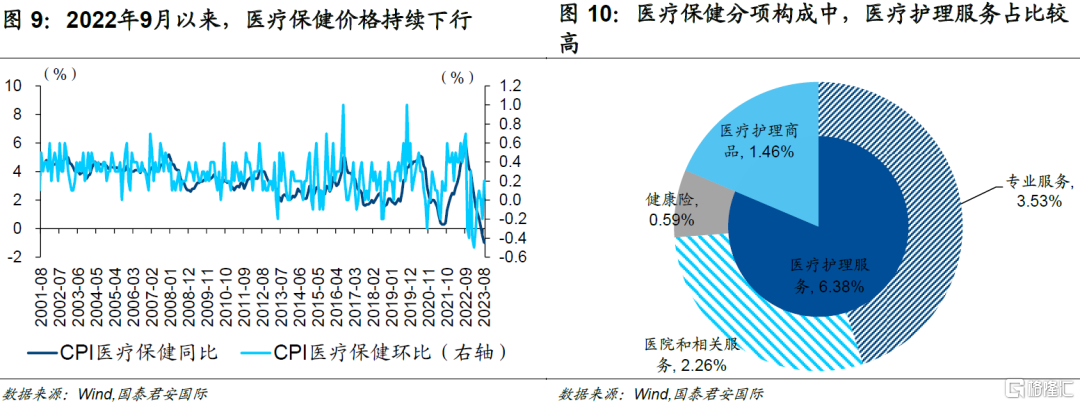

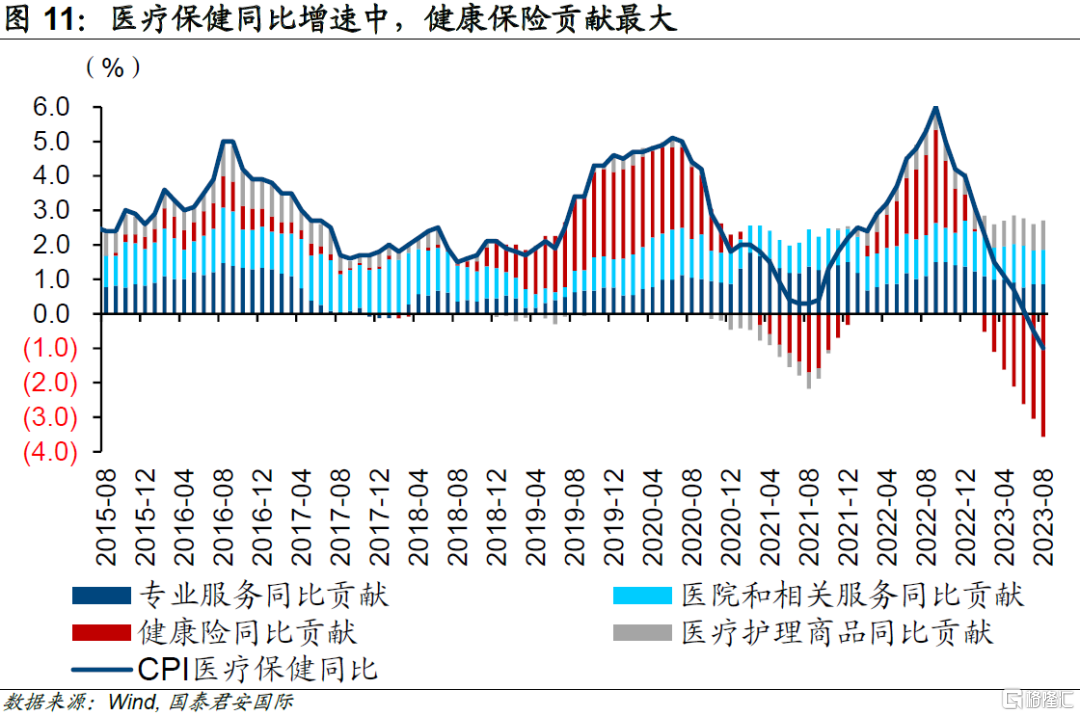

医疗保险价格指数的年度技术性调整将加大整体CPI上行风险。美国CPI分项医疗保健同比增速自2022年9月达到峰值之后持续下行。在高基数效应下,2023年7月以来医疗保健处于负值区间。从医疗保健构成来看,医疗护理服务的比重较大,而其中健康保险对医疗保健同比增速的贡献最大。2023年8月,医疗保健同比增速为-1%,健康保险是核心拖累项,同比增速为-33%。考虑到健康保险价格指数每年基于保险行业的留存收益(即保险公司索赔后的净收入)、保险利用率以及总保费三个因素定期进行调整,并且保险行业年报存在一年的滞后,健康保险CPI数据也相对滞后一年。向后看,2023年10月以后的CPI健康保险价格将依据2022年数据进行调整,医疗价格将面临底部回升,可能会阻碍通胀下行。

注:本文来自国泰君安证券(香港)有限公司发布的《【国君国际宏观】欧央行按下“加息”休止符,美联储会跟么?》,报告分析师:周浩、陈秋羽

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。