下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

一、我国制造业升级投入相对集中于提升生产率(流程升级),对产品附值的能力(产品升级)还需持续提升

1、产业升级的本质在于提升单位收益率。以Gereffi和Humphrey等为代表的学者进一步地将产业升级分成四个形式:流程升级、产品升级、功能升级和链式升级。产业升级形式的选择被分为两种类别,供给驱动型(交易成本高)和需求驱动型(需求相对控制力高)。对发展中国家而言,需求驱动型产业更容易实现升级;供给驱动型产业往往采用流程、产品和功能升级并行的方式,但在发展中国家较难推进。

2、中国的制造业升级:从提升生产效率到增加单位价值量(促进价值的外溢)。我们的测算显示,中国的产业升级仍在加速推进中,从提升生产效率(流程升级)向增强国内附值能力(产品升级)过渡。

(1)从国家层面看,我国的流程升级相对占据主导(资源投入集中于提升广义劳动生产率、资本投入规模等方面);美国的产业升级主要以产品升级为主(资源投入主要集中于提升产品的国内附加值)。我国仍处于全球产业链的偏下游位置,出口增加值中来自于国内生产的部分相对较少,持续提升国内对产品附加价值的能力或是我国产业升级的主要方向。

(2)从行业层面看,部分行业已经显现出由流程升级向产品升级过渡的趋势(如基础化工、电力设备和汽车等);部分行业的产品升级速度进一步提升(如机械制造业、化学燃料及制品、电气及电子制造等);医药生物、国防机械等供给驱动型产业的功能升级速度明显较快。

二、中国产业升级新阶段,三类产业升级中的方向与机遇

1、需求驱动型产业由规模优势与结构转型助推,巩固产品升级基础、探索跨产业链升级或是重要方向。把握两条主线:大单品(提升产品力构成产业升级持续性动能之一)、新业态(引领式探索跨产业升级)。

2、供给驱动型产业更多由政策指引助推,提升功能升级的可持续性或为关键。以两条主线提升功能升级的可持续性:小赛道和定制化突破(探索专精特新“换道”创新机遇);通用技术和基础材料(国产替代提升本土企业“被试用”机遇)。

3、供需缺口型产业由需求扩容打开新增长空间,三种升级形式的交织配合或进一步加强。需求扩张两大动力:出海带路国家(资本扩张再推进流程升级)、绿色转型(扩充部分领域需求,功能升级提速)。

正文

我国制造业升级形式跃升:从增加生产效率(流程升级)到提高国内附值能力(产品升级)

制造业升级主要有两种形式:产业内部升级和跨产业升级。前者是指在产业原始范围之内,由低附加值到高附加值、由低技术向高技术生产的螺旋式提升;后者则表现为业务范围的扩大。相较而言,跨产业升级具有一定的偶然性(更多取决于外部条件是否成熟),而产业内部的升级则更依赖内在禀赋和投入要素。因此,我们聚焦于产业内部升级,衡量我国制造业升级形式的特点。

产业升级的本质在于提高单位收益率。这包括两方面:(1)通过技术创新、专业化分工等动态提升要素使用效率;(2)要素投入升级带来的单位价值量提升。上世纪90年代起,以Gereffi和Humphrey等为代表的学者将产业升级分成:流程升级、产品升级、功能升级和链式升级[1]。其中前三者都可看作是产业内的升级,最后一个阶段指跨产业升级。我们通过比较,做一具体说明:

(1)流程升级(process upgrading)与产品升级(product upgrading):相较于流程升级,产品升级强调价值的外溢。例如,机械零部件精密度的提升,不仅代表该产品本身价值量的提升,还将利好相关产业链上的其他行业领域;

(2)产品升级与功能升级(functional upgrading):相较于产品升级,功能升级强调从低技术环节向高技术环节的跃升,例如从生产向研发的拓展等;

(3)跨产业升级(inter-sectoral upgrading):“第二增长曲线”的构建。例如中国的家电产业利用原始的技艺及供应链基础,向新能源产业的“跨界”。

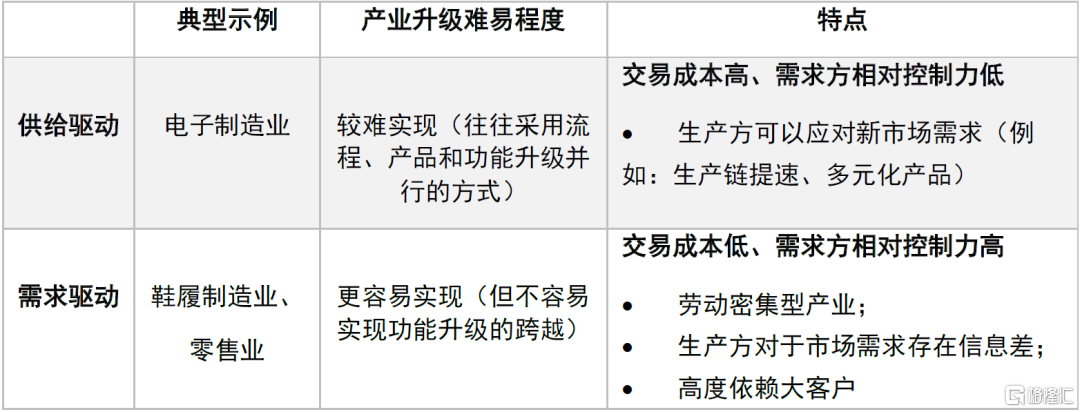

影响产业升级路径选择的两大因素:供给成本、需求方相对控制力。Humphrey等人的讨论表明,产业升级两大影响因素分别是供给驱动(交易成本)和需求驱动(需求方相对控制力)。例如,相较于计算机制造业,鞋履制造业属于典型的买方市场,消费者的需求变化对产业的发展方向影响更大。前者升级会更倾向于供给驱动,而后者则会更多受需求驱动(图表1)。

图表1:产业升级形式的选择:供给or需求驱动

资料来源:Humphrey J , Schmitz H . How Does Insertion in Global Value Chains Affect Upgrading in Industrial Clusters? 2002,中金公司研究部

一、国家层面:我国投入要素相对集中于流程升级,对产品附加价值的能力还需持续提升

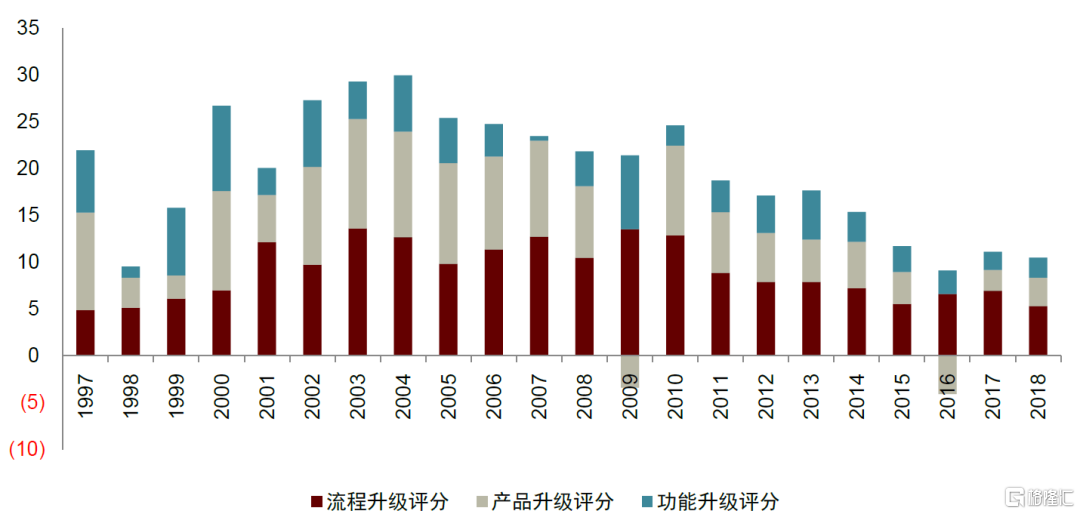

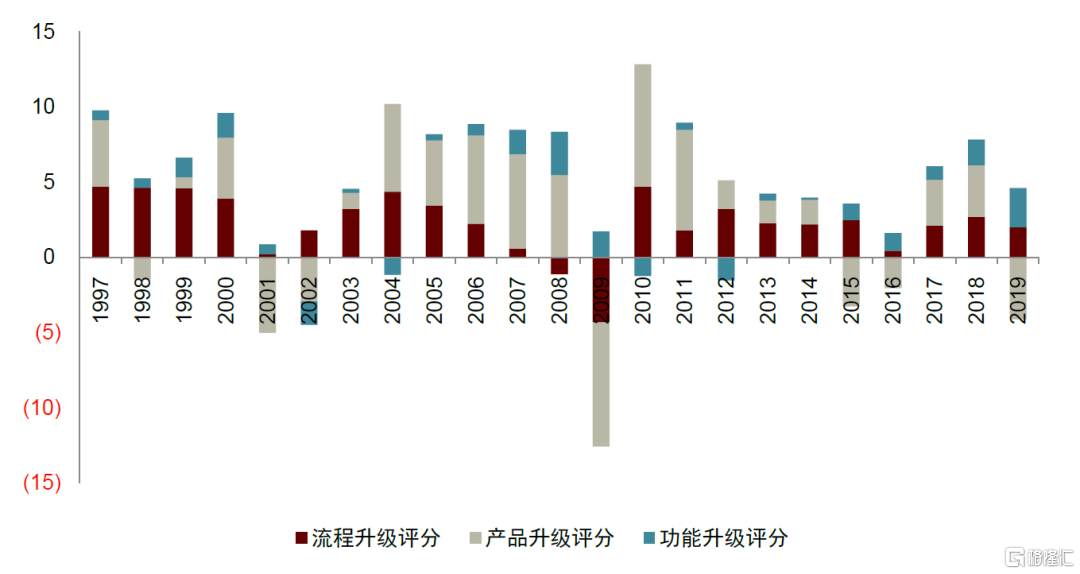

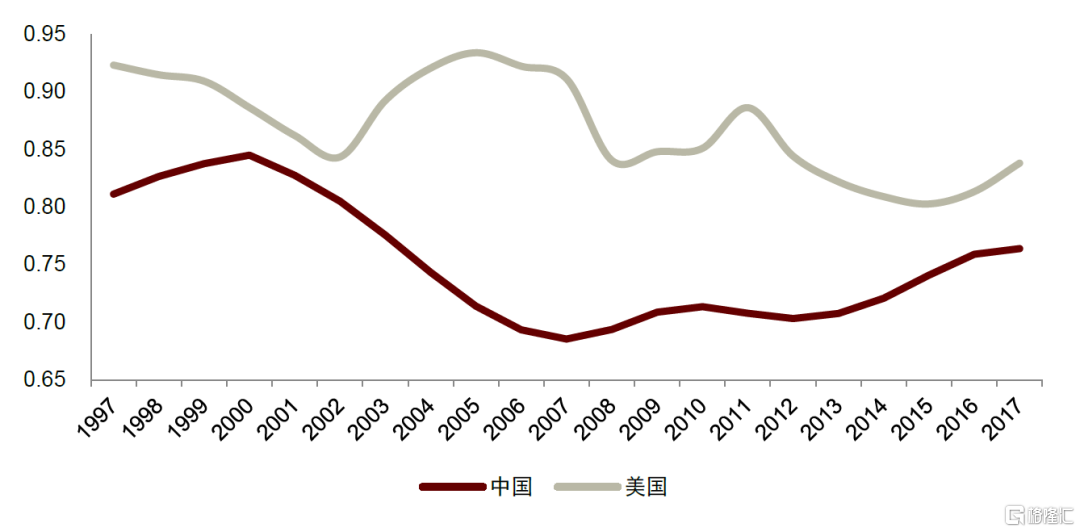

我们借鉴田开兰等人[2]的方法,通过测算显示,中国的产业升级在三种形式上(流程、产品、功能升级)的速度较为均衡,且产业升级仍在加速进行中。中美对比来看,制造业的产业升级处于不同的阶段,采取的主要形式各有特点(图表2、3)。整体而言,我国仍处于全球产业链的偏下游位置,出口增加值中来自于国内生产的部分相对较少(我国以增值量衡量的出口持续小于以绝对值衡量的出口),持续提升国内对产品附加价值的能力可能仍是我国产业升级的主要方向。

►中国:流程升级为主,资源投入主要集中于提升广义劳动生产率、资本投入规模等;

►美国:产品升级为主,资源投入主要集中于提升产品的国内附加值。

图表2:中国的产业升级三种形式较为均衡,流程升级相对占据主导

资料来源:Wind,OECD,中金公司研究部

图表3:美国的产业升级中,产品升级的速度相对较快

资料来源:Wind,OECD,中金公司研究部

图表4:我国的出口增加值来自于国内生产的部分相对较少(增值量出口占比相对美国持续较低)

资料来源:OECD,World Bank,中金公司研究部

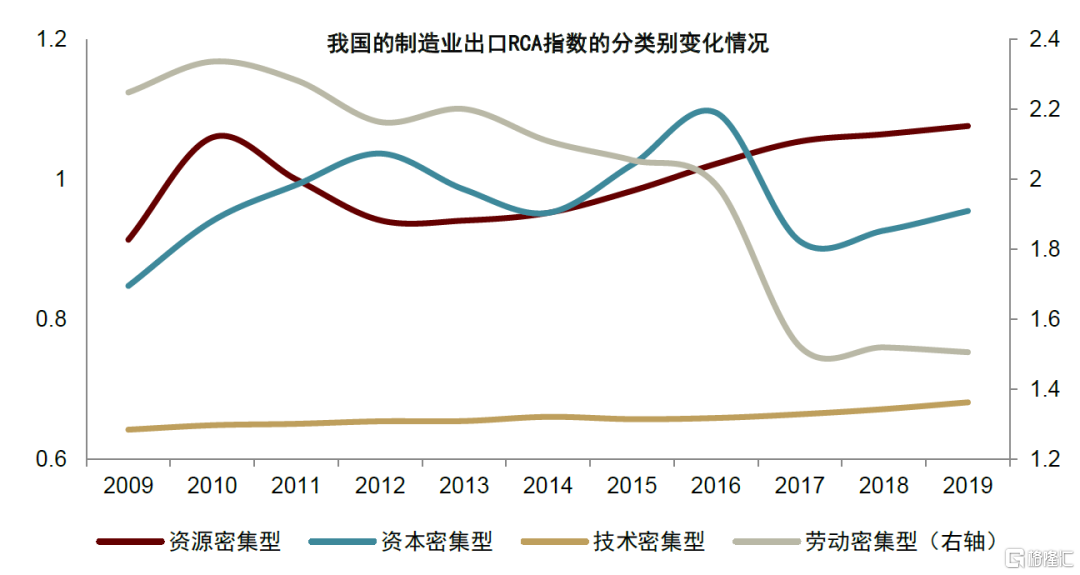

整体看,我国典型的资源密集型、资本密集型产业的国内附值能力提升较快,劳动密集型产业呈现下降趋势,技术密集型产业仍在缓慢提升中(图表5)。过去十年间,我国制造业比较优势领域发生了由劳动密集型产业向资本密集型产业的转换,但技术密集型产业的比较优势提升还较慢(图表6)。

图表5:过去十年间,我国资源密集型、资本密集型产业的国内附值能力提升最快,劳动密集型产业呈现下降趋势

资料来源:WIOD,孙禹等《基于贸易附加值测算的我国制造业国际竞争力研究》2022,中金公司研究部

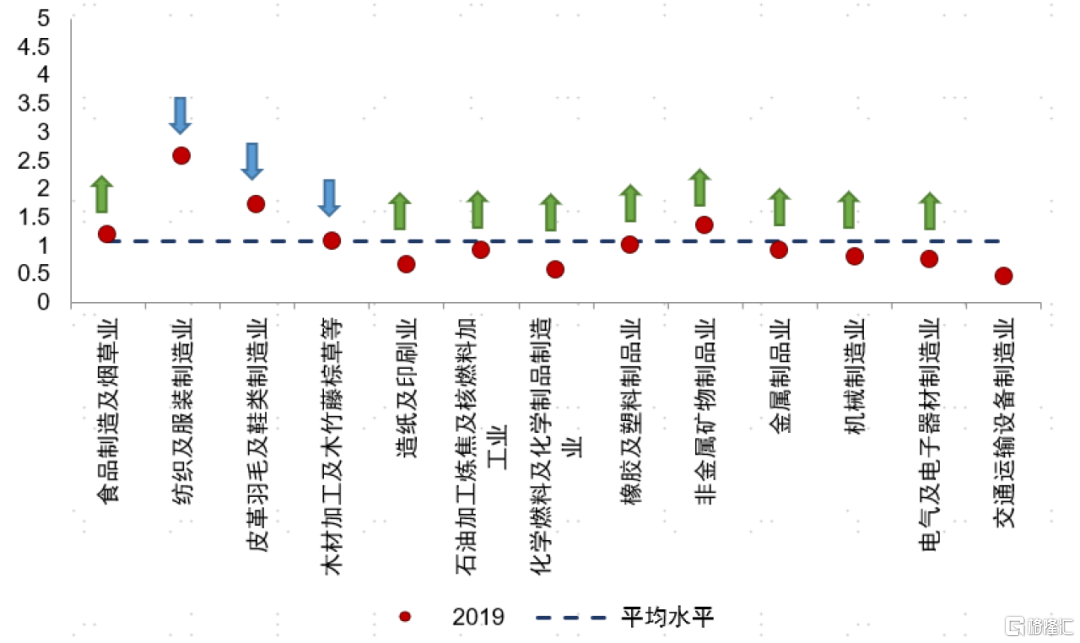

图表6:与2009年相比,2019年我国制造业的国内附值能力大多数实现了提升,但技术密集型和部分资本密集型产业仍低于平均水平

注:上图数据为各行业出口RCA指数。向下的箭头说明相较2009年的水平,2019年该行业的出口RCA指数下降;向上的箭头反是 资料来源:WIOD,孙禹等《基于贸易附加值测算的我国制造业国际竞争力研究》2022,中金公司研究部

二、行业层面:向产品升级的过渡趋势初步显现,基础化工、电力设备和汽车是典型代表

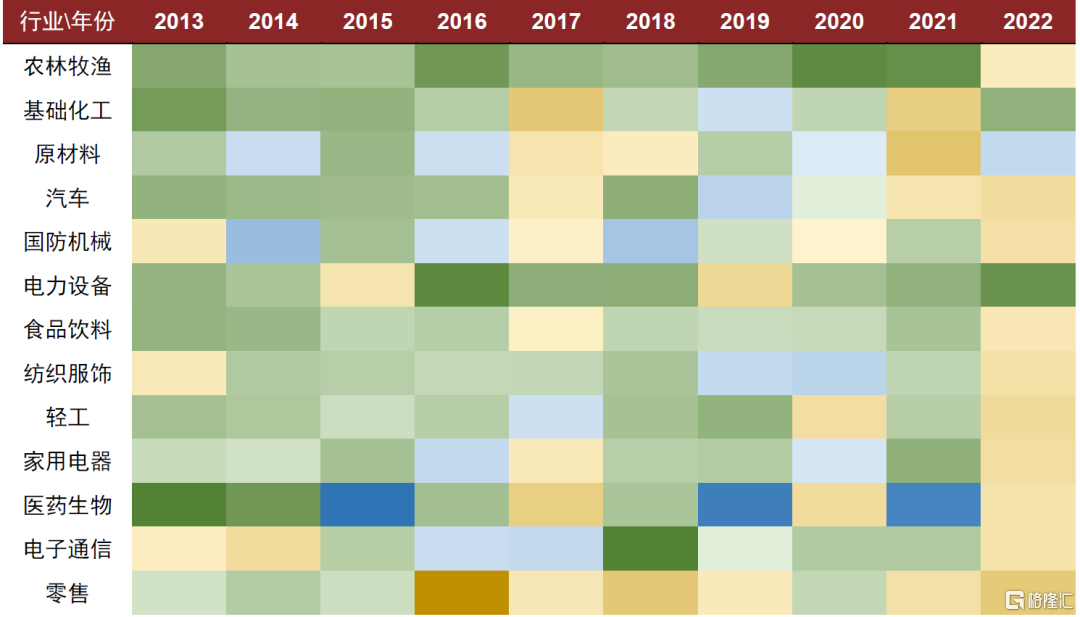

进一步地,我们对我国制造业的13个重要行业进行了分项测算。虽然大多数行业的升级仍以流程升级为主,但部分行业已经显现出向产品升级形式过渡的变化趋势(典型代表如基础化工、电力设备和汽车等)。这可能表明,近年来我国这些行业对产品附加价值的能力提升较为明显。

同时,行业升级形式体现出一定的特质性,功能升级更倾向于在供给驱动型产业当中进行,例如医药生物、国防机械等。纺织服饰、家用电器等行业的产业升级呈现三种形式交织的特点,一定程度上或说明这些行业在进行新发展路径的探索,在多方面进行综合投入。

根据各行业随时间的变化趋势,我们将行业层面的产业升级形式分为五类(图表7):

(1)以流程升级为主:农林牧渔、食品饮料;

(2)流程升级向产品升级过渡:基础化工、汽车、电力设备、轻工;

(3)以产品升级为主:零售;

(4)以功能升级为主:医药生物、国防机械、电子通信;

(5)三者交织:原材料、纺织服饰、家用电器。

图表7:我国13个典型行业的产业升级形式变化情况

注:绿色代表流程升级占主导,黄色代表产品升级占主导,蓝色代表功能升级占主导,颜色越深代表分项打分越高 资料来源:OECD,WTO,Wind,中金公司研究部

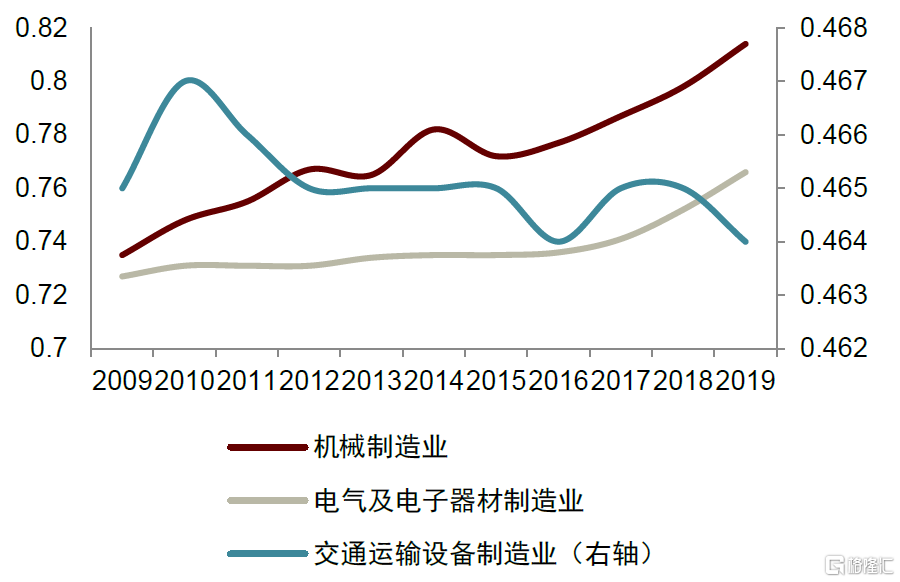

从四大产业分类内部看国内产业的附值能力,各行业呈现明显分化。部分行业的比较优势提升较为明显,例如机械制造业、化学燃料及制品、电气及电子制造等。具体而言,造纸及印刷、石油加工及炼焦、食品制造及烟草业是过去十年间国内附值能力提升最快的三个行业。金属及非金属制造业、橡胶及塑料制品和机械制造业的比较优势也有较明显的提升。我们认为,这从侧面印证了这些行业的国产化率、国际竞争力在加速提高中。

►技术密集型产业:机械制造业的提升最明显,电气电子器材制造业近年来明显提速,而交通运输设备制造业呈现下降趋势(图表8);

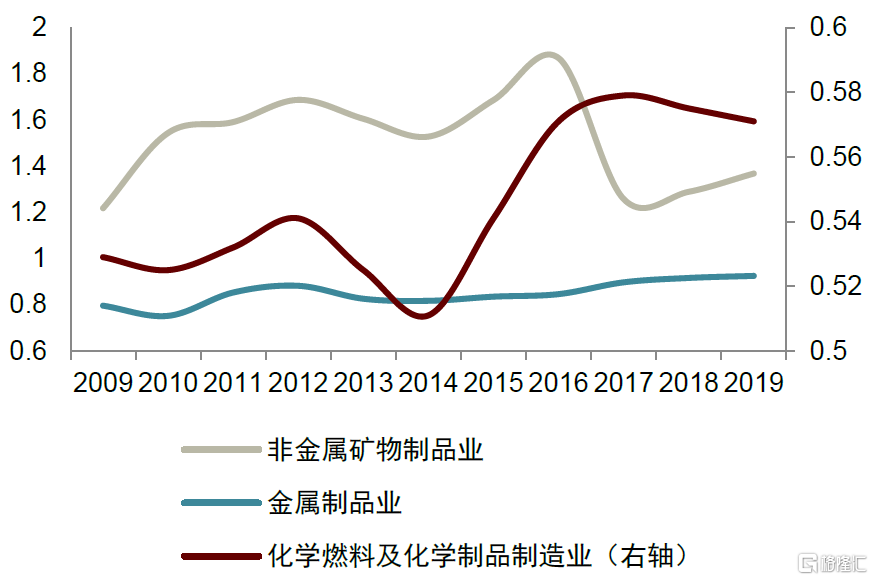

►资本密集型产业:非金属矿物制品业近年来有所下降,而化学燃料及化学制品的附值能力有所提升(图表9);

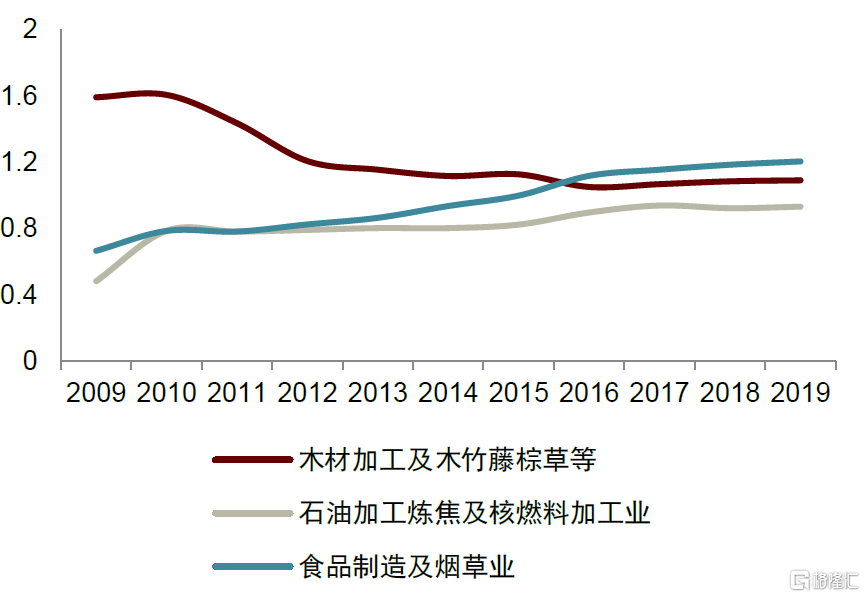

►资源密集型产业:木材加工业呈现下降趋势,而食品制造和烟草的国内附值能力仍处于上升中(图表10);

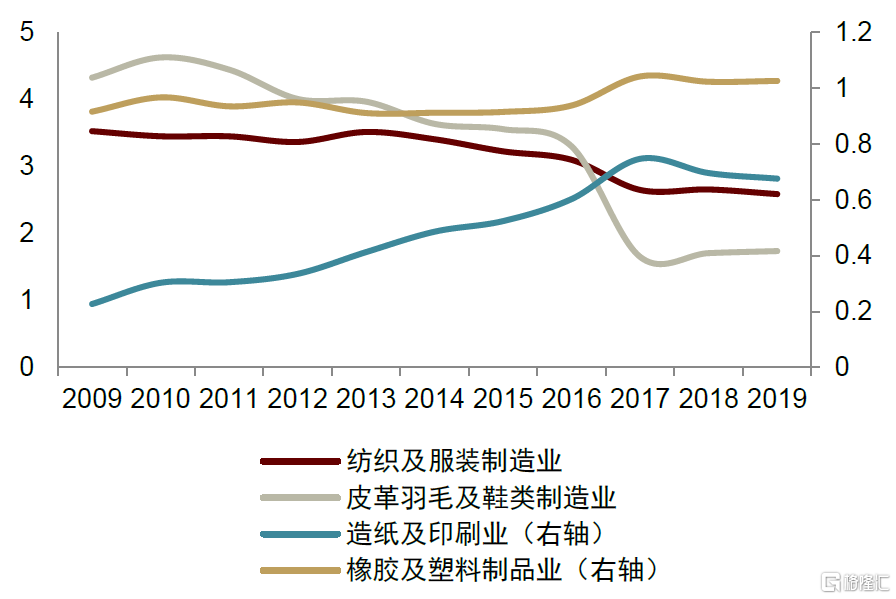

►劳动密集型产业:近年来,纺织服装制造和皮革羽毛及鞋类制造业下降速度加快(图表11)。

图表8:我国典型的技术密集型产业国内附值能力变化情况,机械制造业提升最快

资料来源:WIOD,孙禹等《基于贸易附加值测算的我国制造业国际竞争力研究》2022,中金公司研究部

图表9:我国典型的资本密集型产业国内附值能力变化情况,化学燃料及化学制品提升最明显

资料来源:WIOD,孙禹等《基于贸易附加值测算的我国制造业国际竞争力研究》2022,中金公司研究部

图表10:我国典型的资源密集型产业国内附值能力变化情况,木材加工与石油加工、食品制造的分化扩大

资料来源:WIOD,孙禹等《基于贸易附加值测算的我国制造业国际竞争力研究》2022,中金公司研究部

图表11:我国典型的劳动密集型产业国内附值能力变化情况,纺织服装及鞋类制造下降速度近年来有所加快

资料来源:WIOD,孙禹等《基于贸易附加值测算的我国制造业国际竞争力研究》2022,中金公司研究部

三、需求驱动型和供给驱动型的产业或倾向于采用不同的产业升级形式

按照三类典型的产业类别,我们分别探讨各类产业在升级过程中更倾向于采取什么形式,从而推演其升级过程中资源投入的方向。

需求驱动型产业:倾向于流程和产品升级,功能升级的出现较晚

这类产业主要包括消费类产业、公用事业类产业等。其典型特征是产业规模受到人口、收入水平等因素影响,下游更靠近终端需求,往往拥有更高的议价能力和更高的利润空间。因此,厂商更倾向于在提升供应链周转效率、提高自动化比例等增加投入(对新技术研发的投入动力相对较小)。因此,需求驱动型产业,往往更倾向于采用流程升级、产品升级或两者交织进行的形式,而功能升级可能在行业发展的中后期逐步体现。

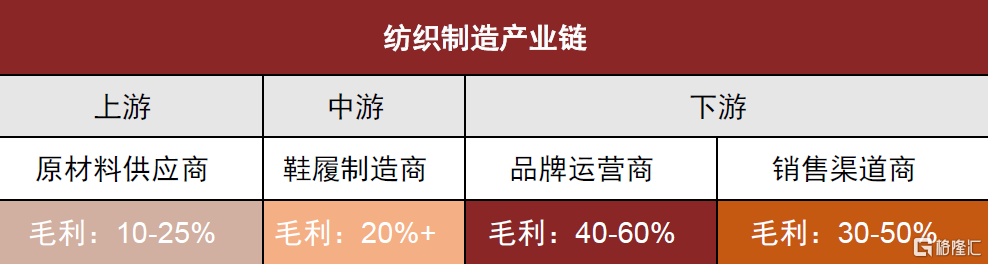

图表12:以纺织制造业为例,其市场规模更多受到需求端变化的影响

资料来源:Wind,中金公司研究部

图表13:纺织制造产业链中,下游运营商和渠道商享有更高的毛利率

注:相关测算来自中金公司研究部纺织服装珠宝组

资料来源:中金公司研究部

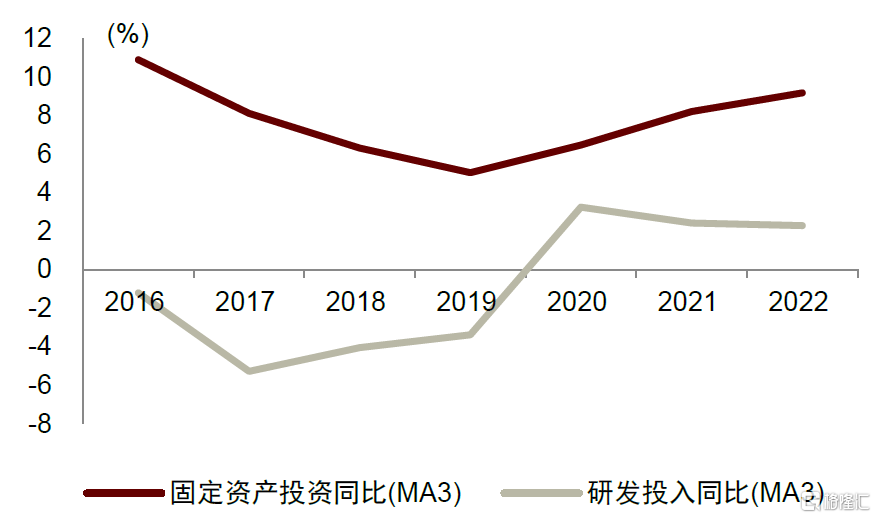

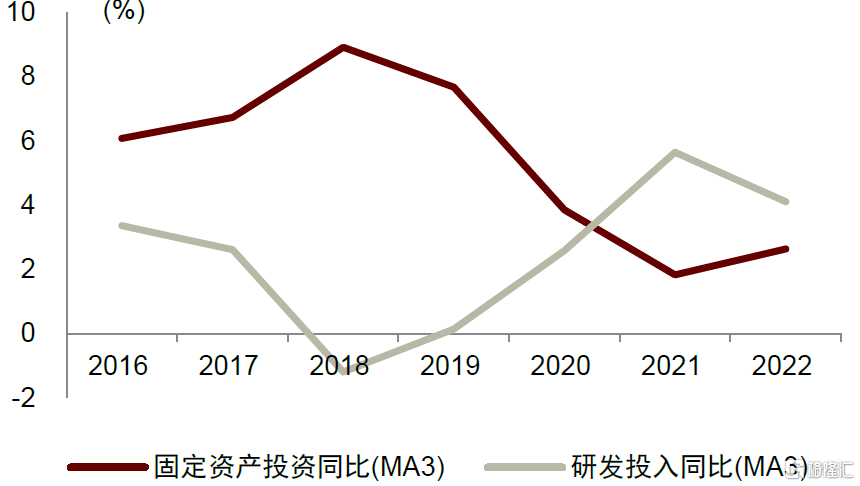

具体来看,我国的纺织服饰、零售和食品饮料行业上市公司的平均投入中,大多数年份固定资产投资的增速高于研发投入的增速。我们认为,这是需求驱动型产业可能更容易推进流程升级,而在功能升级上相对较慢的一个佐证。当然,需要注意的是,近年来,我国纺织服饰类上市公司平均的研发投入已逐渐超过固定资产投资的增速。

图表14:我国食品饮料类上市公司平均固定资产投资增速快于研发投入增速,近年来研发投入增速有所提升

资料来源:Wind,中金公司研究部

图表15:近年来,我国纺织服饰类上市公司的研发投入增速已超过固定资产投资增速

资料来源:Wind,中金公司研究部

供给驱动型产业:功能升级贯穿始终

对供给驱动型产业而言,技术突破打开供给新空间,进而驱动需求空间增长。因此,该类产业价值链的典型特征是上游创造更多的附加值,往往能够拥有更高的溢价。典型的供给驱动型产业包括高端装备、医药生物、电子制造等。因此,创新突破成为产业持续发展的核心动力,企业有较强的动力增加在人才和技术研发方面的投入。

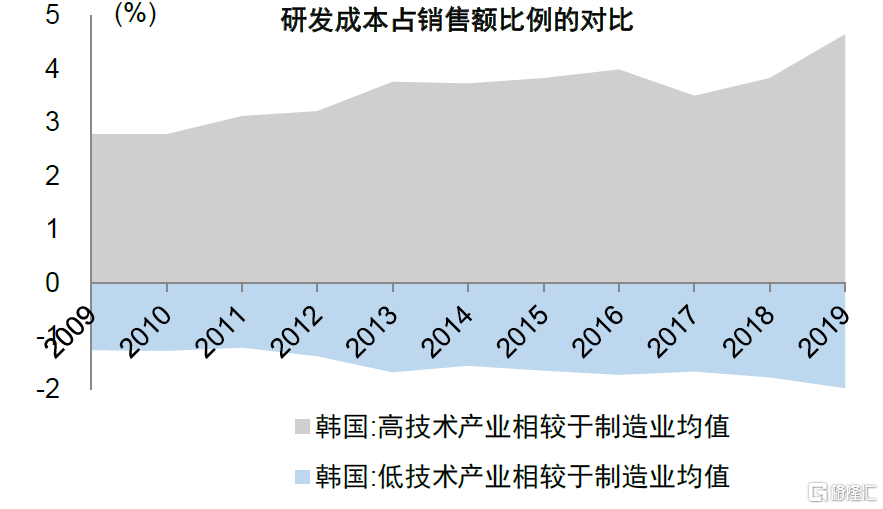

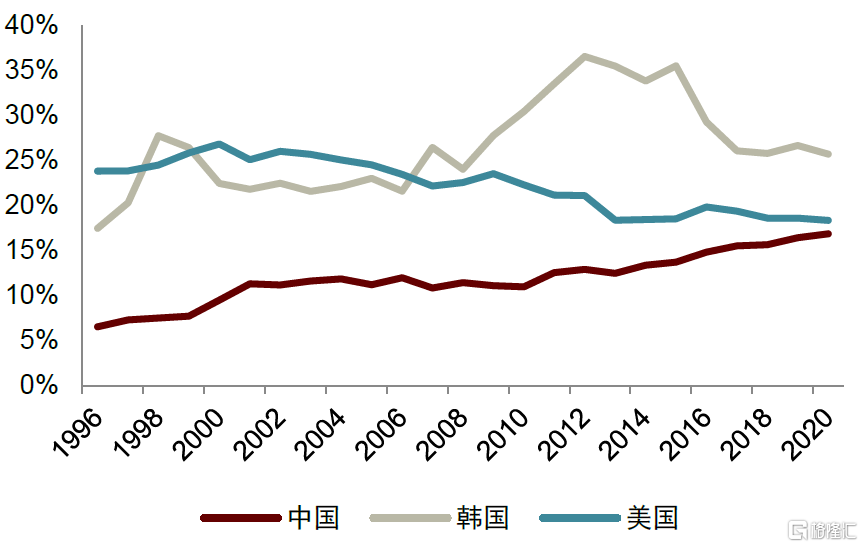

图表16:以韩国为例,高技术产业和低技术产业在研发投入占比上的差距逐渐扩大

资料来源:Wind,中金公司研究部

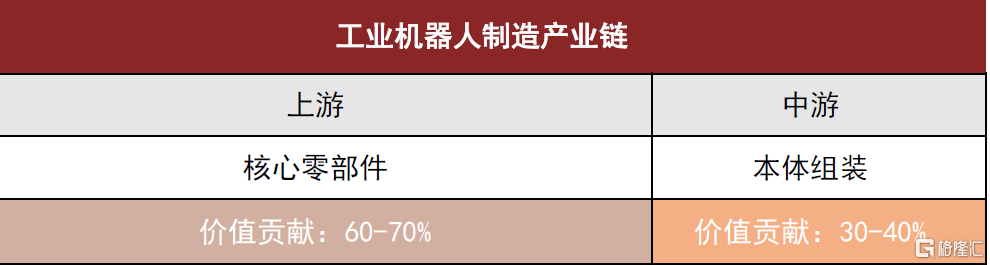

图表17:工业机器人制造产业链中,上游核心零部件贡献产品的主要价值

注:相关测算来自中金公司研究部机械军工组

资料来源:中金公司研究部

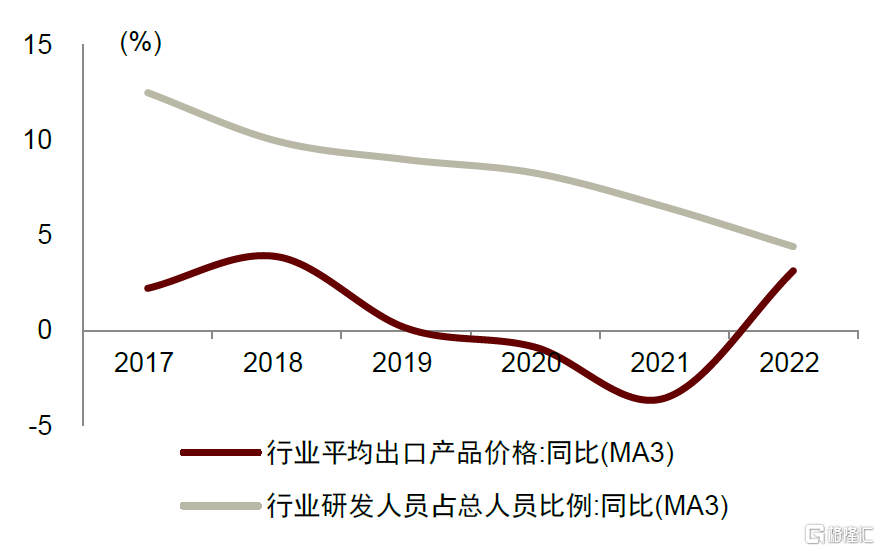

功能升级的可持续性可能是这类产业在升级中需要面对的重要问题之一。以医药产业为例,我国的医药生物行业上市公司平均研发人员占比的增速高于单位产品出口价格的增速。医药生物行业从研发到投入生产的周期较长,且对发展中国家而言,还需要面临国际领先企业的竞争压力。

图表18:我国医药生物行业平均的研发人员占比增速快于单位产品出口价格增速

资料来源:Wind,中金公司研究部

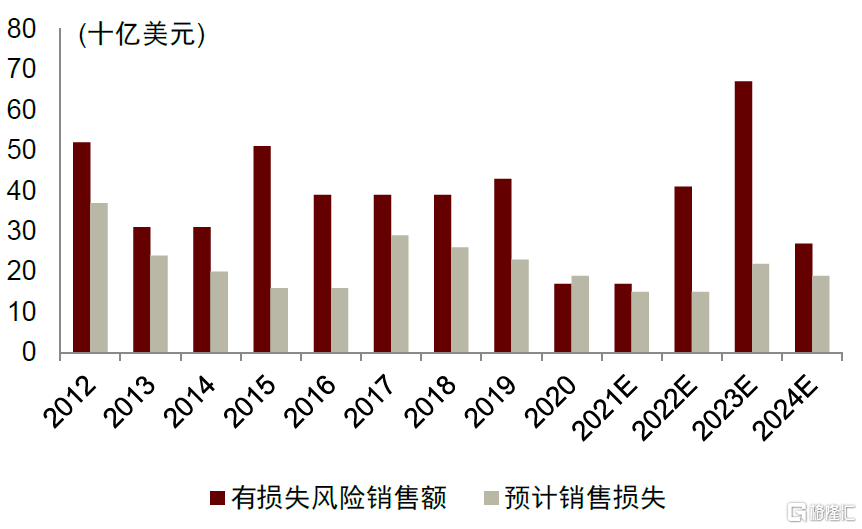

图表19:专利到期对原研药销售额可能形成较大的影响

注:数据来源于中金研究部报告《医疗健康:专精特新:医用高耗和原料药的产业升级》2022年9月6日

资料来源:Evaluate Pharma,中金公司研究部

供需缺口影响型产业:流程、产品和功能升级交织进行

该类产业主要为周期类产业,例如(传统)基础化工、通用设备、建材、轻工等。其特征是,行业大多已进入成熟期或更晚的生命周期阶段,整体集中度较低,供给能力强,议价能力差别相对较小。在这样的模式下,产业的升级形式可能相对多元,流程、产品和功能升级可能在这类产业中交替进行。

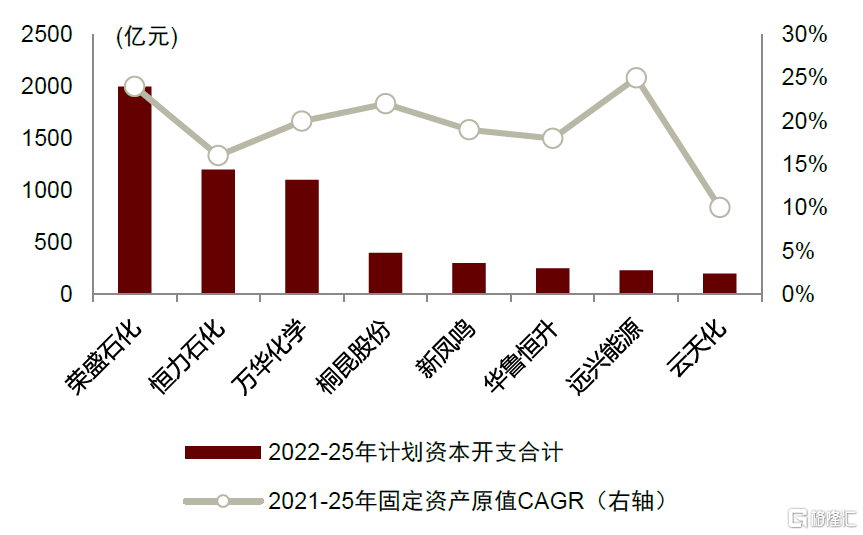

以我国的化工材料行业为例,产业链供应链一体化水平等的提升使得新增产能呈现向龙头集中的趋势,行业龙头的资本开支提升。同时,新能源行业的发展使得新能源材料行业在一定程度上呈现技术驱动的特征,研发投入和新技术产业化的影响更强,功能升级也在同步进行。

图表20:中国部分化工龙头企业计划资本开支情况

注:数据来源于中金研究部报告《从供给看化工品未来三年周期》2022年12月11日资料来源:百川资讯,中金公司研究部

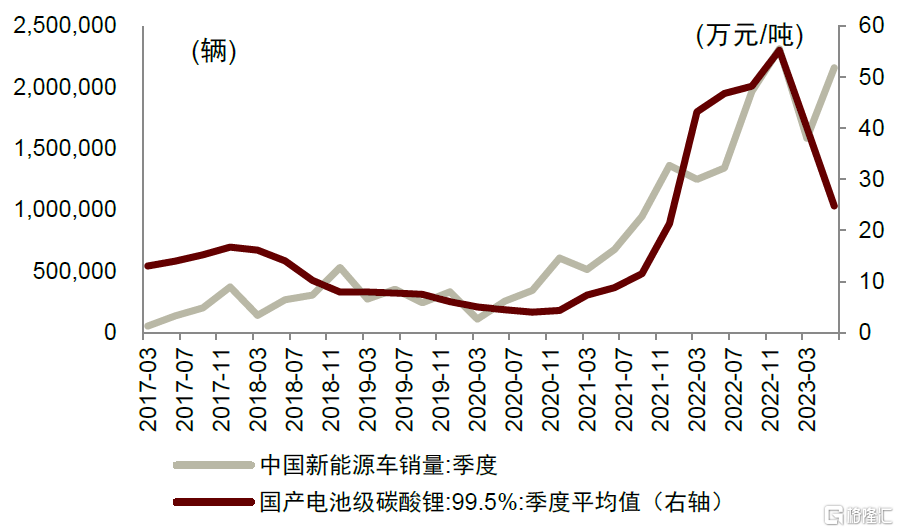

图表21:下游行业的高景气驱动锂电材料发展空间扩容

资料来源:Wind,中金公司研究部

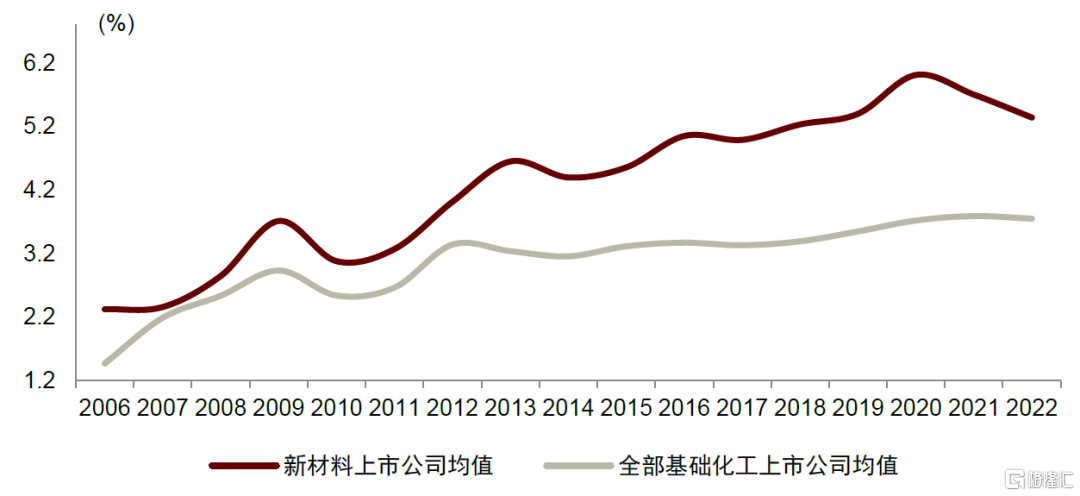

图表22:我国新材料领域上市公司研发支出占营收比例与整体化工行业的差距逐渐拉大

注:上市公司筛选标准为Wind行业分类 资料来源:Wind,中金公司研究部

中国产业升级新阶段:三类产业升级中的方向与机遇

整体上看,我国的产业升级已经进入了由流程升级(生产效率提升)向产品升级(比较优势塑造)的新阶段。按照三种类别,我们进一步分析我国产业未来推进升级的方向及相应的机遇。

一、规模优势与结构转型助推需求驱动型产业,巩固产品升级基础、探索跨产业链升级或是重要方向

大单品:需求差异化、品质化升级趋势下,产品力的提升构成产业升级动能之一

对需求驱动型产业而言,下游需求市场的变化趋势是影响产业中长期发展的核心变量。对于我国而言,消费市场的扩容或使得规模大市场的优势进一步凸显。

除了消费总量的规模效应累积之外,我国的消费需求正在发生重要的结构性变化。从历史经验来看,人均GDP达到一万美元左右是国货崛起的典型起点,背后反应的是主流消费理念的转变。随着人口结构的变化,新生代消费者注重产品质量和性价比的倾向,以及关注个性化表达和数字化渠道等方面的特征,对消费产业为代表的需求驱动型产业发展正在产生重要影响;

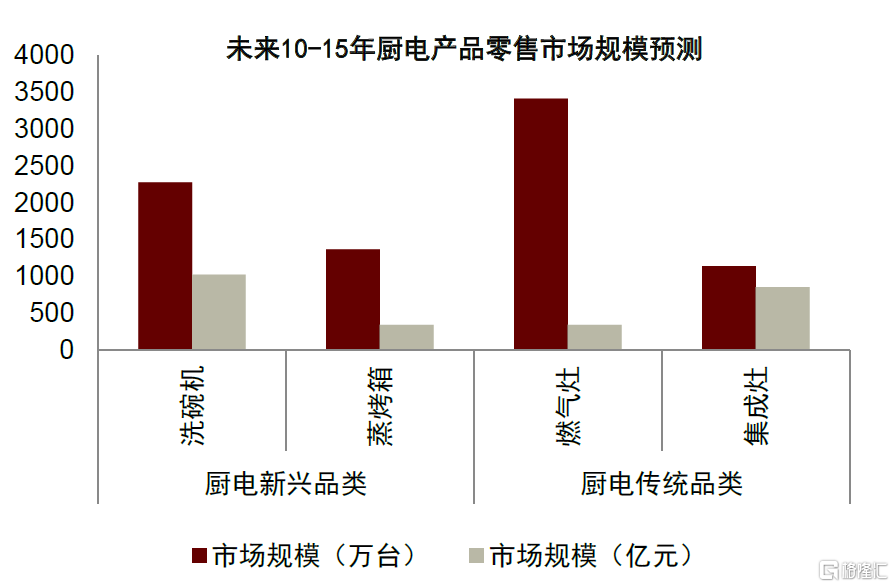

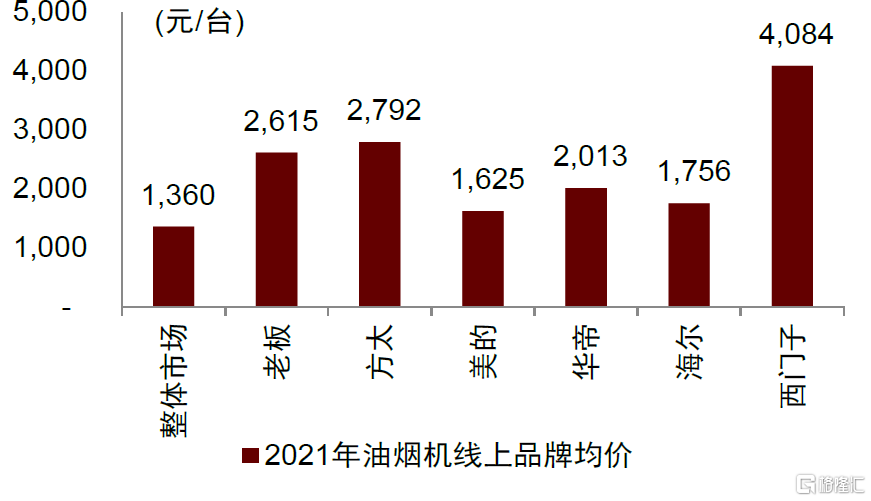

以厨电行业为例,传统的厨电品种作为地产后周期品种,需求面临较大的下滑压力,但新品类的持续创新使得整体市场规模仍在快速扩张。同时,龙头品牌以高端化定位匹配消费者改善生活的需求,单品价值量不断提升,成为驱动该行业发展的重要动力之一。(详见《消费复苏系列研究:创新厨电:新品类提升客单价成为厨电成长驱动力》)

因此,我们认为,产品升级对这类产业的重要性在上升。为应对需求差异化和品质化的趋势,产品创新和单位价值量提升代表的产品力提升,或是需求驱动型产业发展的重要方向。

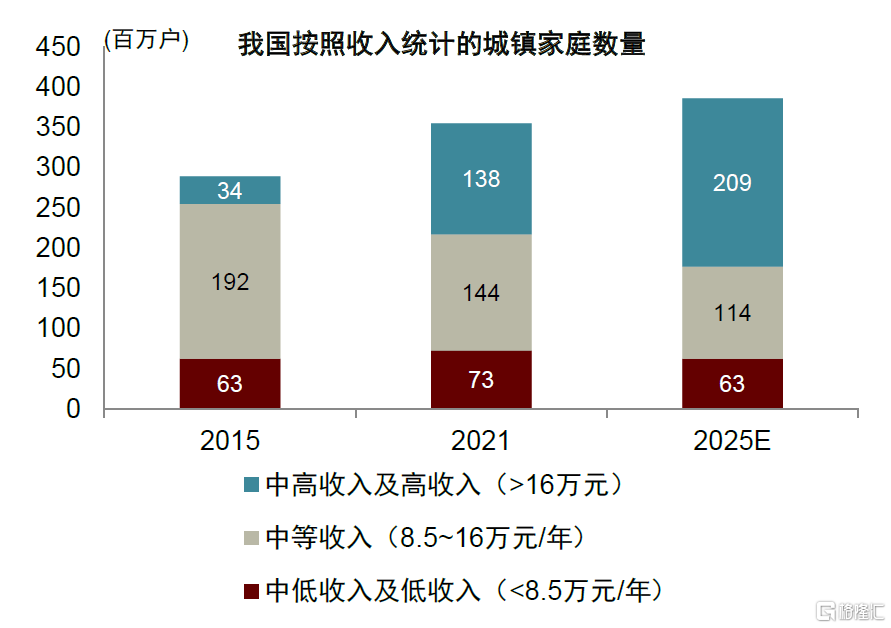

图表23:我国人均可支配收入的持续增长和中产阶级占比的提升,推进消费需求规模化和高端化

资料来源:麦肯锡《2023麦肯锡中国消费者报告》,中金公司研究部

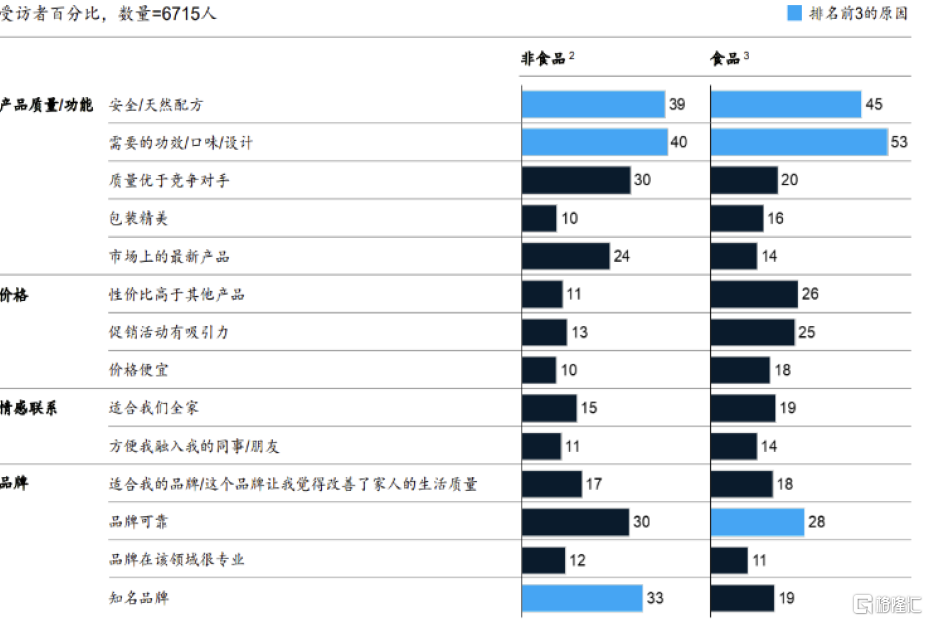

图表24:产品质量或功能成为影响中国消费者购买的关键因素

资料来源:麦肯锡《2023麦肯锡中国消费者报告》,中金公司研究部

图表25:中国厨电新型品类市场扩容空间高于传统品类

注:数据来源于中金研究部报告《创新厨电:新品类提升客单价成为厨电成长驱动力》2022年10月11日资料来源:AVC,国家统计局,中金公司研究部

图表26:厨电龙头定位高端化市场,产品单位价值提升驱动行业成长

注:数据来源于中金研究部报告《创新厨电:新品类提升客单价成为厨电成长驱动力》2022年10月11日

资料来源:AVC,中金公司研究部

新业态:引领式探索跨产业升级或是重要方向

我国典型需求驱动型产业,如消费类、公用事业和基建类产业,其自身具有的原始积累和禀赋优势,使得这类产业更容易实现更高层次的产业升级,即跨产业的产业升级。

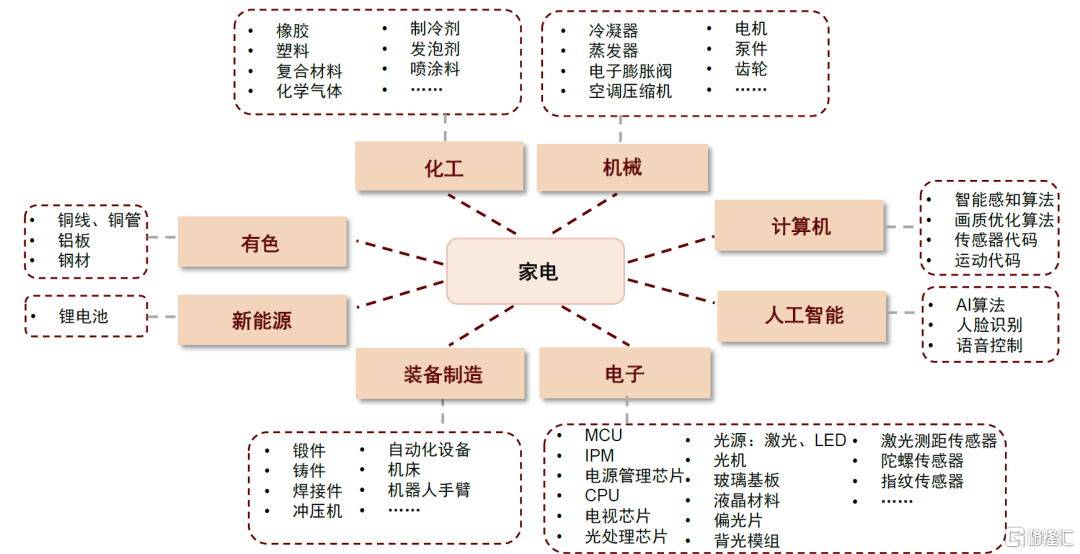

以消费类产业中的家电产业为例。我国的家电产业在长期的“干中学”和“出口中积累”(learning by export)中,技艺实现不断积累。根据中金家电组在《家电2023年展望:布局需求回暖,关注制造优势》的观点,暖通产业链、清洁电器产业链在压缩机、电机、阀、泵等方面有技术积累;黑电产业链在影音娱乐方面有技术积累。家电产业在制造端建立的通用技术优势,能够向其他行业外溢,这形成了其跨产业链升级的基础。目前,家电产业的跨产业链升级,主要体现在嵌入新能源和新能源车上游零部件领域之中。

在跨产业升级的带动下,我国家电产业有望进一步实现需求市场的扩容,即通过“品牌出海”,实现多元化发展。

图表27:家电产业在制造端建立的通用技术优势,能够向其他行业外溢

注:数据来源于中金研究部报告《家电2023年展望:布局需求回暖,关注制造优势》2022年11月21日 资料来源:产业在线,中金公司研究部

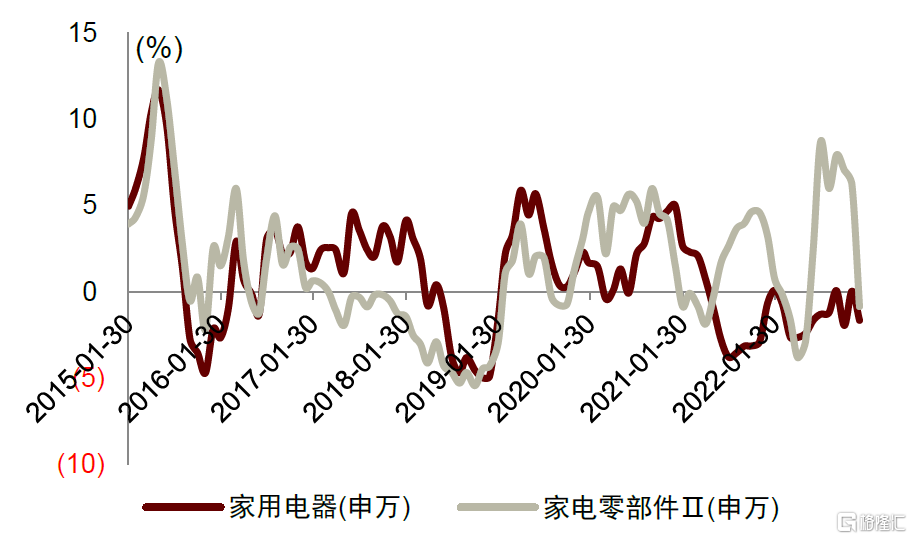

图表28:近年来,在跨产业升级的带动下,家电零部件指数表现领先于家电行业指数

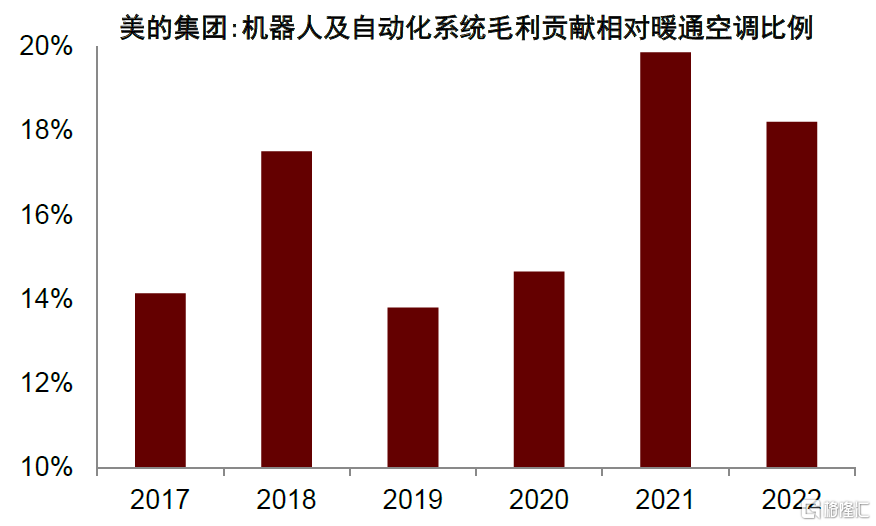

资料来源:Wind,中金公司研究部

图表29:相较于传统的暖通业务,跨产业新业务对传统家电龙头的毛利贡献上升

资料来源:Wind,中金公司研究部

二、政策指引助推供给驱动型产业,提升功能升级的可持续性或为关键

对于发展中国家来说,要实现供给驱动型产业的升级,难度相对更大。原因在于,国内的企业可能持续面对国际竞争者在产业链高技术环节的“锁定”,实现突破或需要较长的时间。我们认为,对这类产业而言,功能升级的可持续性是持续发展的关键因素。功能升级的可持续性或面临两方面的改善机遇:规模市场差异化需求(“以市场换技术”)、政企协同创新体系(“以时间换空间”)。前者是指针对国内进行定制化创新,后者聚焦于技术和材料领域持续研发投入。

通用技术和基础材料:国产替代提升本土企业“被试用”机遇

我国典型的供给驱动型产业包括科技类、医药类等。

当前,我国的科技类、医药类产业的功能升级在持续推进中,但仍有部分的领域面临核心环节或高端产品端投入不足的问题。例如,半导体产业链中的封装测试设备,企业端自行推进技术突破的动力相对较低,主要由于涉及多学科综合技术且占半导体设备价值量的比例较低(详见《半导体:向“专”而行,“精”益求精》)。这背后的原因可能在于从研发到商业化应用的周期较长,面临高度不确定性,依靠市场化机制的作用难以消化创新的试错成本。

展望未来,海外竞争者的有效供给可能受到一定限制,国产替代在科技和医药等产业领域已成为重要的发展驱动力。尤其是核心零部件、通用技术和基础材料等产业环节。我们认为这些领域将显著受益于国内产业政策的集中支持,功能升级的可持续性进一步提升。

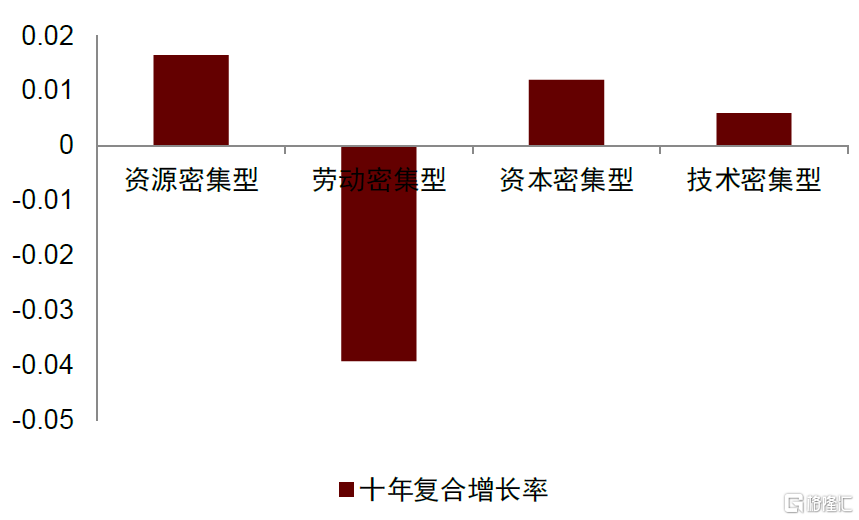

图表30:过去十年,我国发展的产业动能由劳动密集型向资本和资源转变,尚未进入技术主导的阶段

注:上述数据为中国四大类型产业出口RCA指数的十年复合增长率(2009年-2019年)资料来源:孙禹等《基于贸易附加值测算的我国制造业国际竞争力研究》2022,中金公司研究部

图表31:我国基础科学支出占政府研发支出的比例快速上升,与典型发达国家仍存在一定差距

资料来源:Wind,中金公司研究部

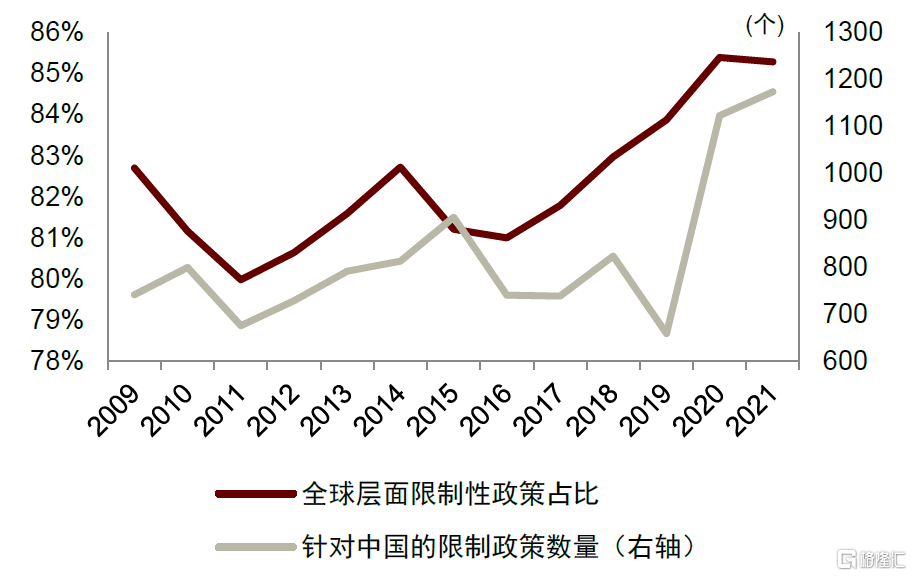

图表32:我国产业链安全的重要性和必要性均提升,上升到与发展同等重要的位置

资料来源:The Global Trade Alert,中金公司研究部

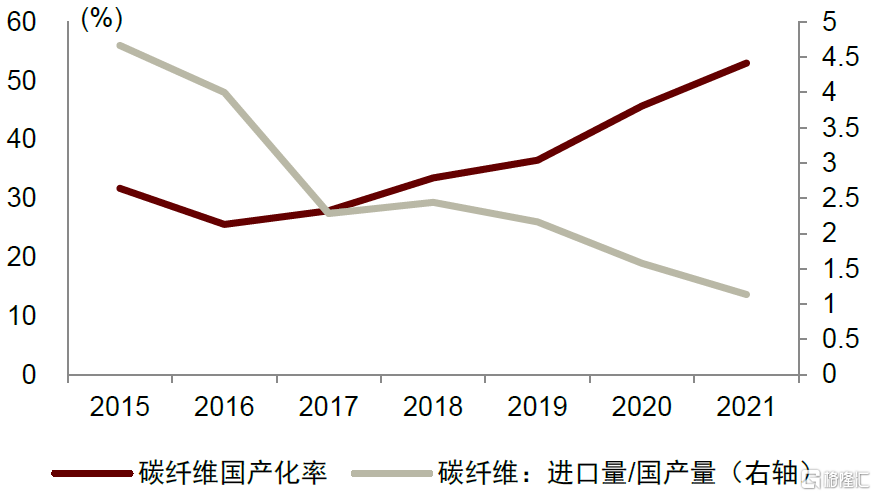

图表33:国产替代成为我国科技和医药等产业发展的重要驱动力,国内企业获得更多技术积累的机会

资料来源:Wind,林刚《全国碳纤维复合材料市场报告》2022,中金公司研究部

小赛道和定制化突破:探索专精特新“换道”创新机遇

科技和医药等供给驱动型产业上游研发环节相对于下游渠道环节拥有更高的议价能力,因此更适合专精特新中小企业专业深耕的发展战略。

以半导体产业为例,先进制程芯片受到海外的技术垄断和限制,我国的专精特新企业或能够以高创新转化率和专利密度,在先进制程制造设备、材料等细分部件领域多层次切入,积累渐进创新的时间和经验。同时,随着技术持续迭代升级,新的解决方案或打开“换道”创新的机遇。例如,借助无处不在的高速无线通信,推动硬件资源向云端迁移,有望绕开个人终端芯片对先进制程的要求,实现换道发展(详见《半导体:变局、破局、开新局》)。

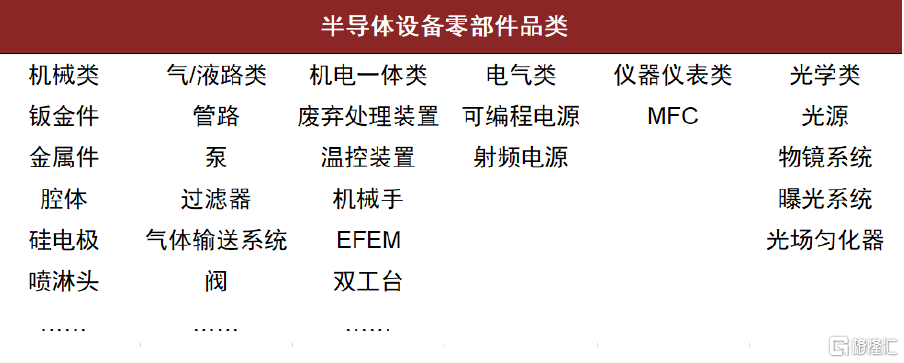

图表34:半导体设备零部件品类众多,切入细分领域突破或能建立专业优势

注:数据来源于中金研究部报告《半导体:向“专”而行,“精”益求精》2022年8月19日资料来源:芯谋研究,各公司公告,中金公司研究部

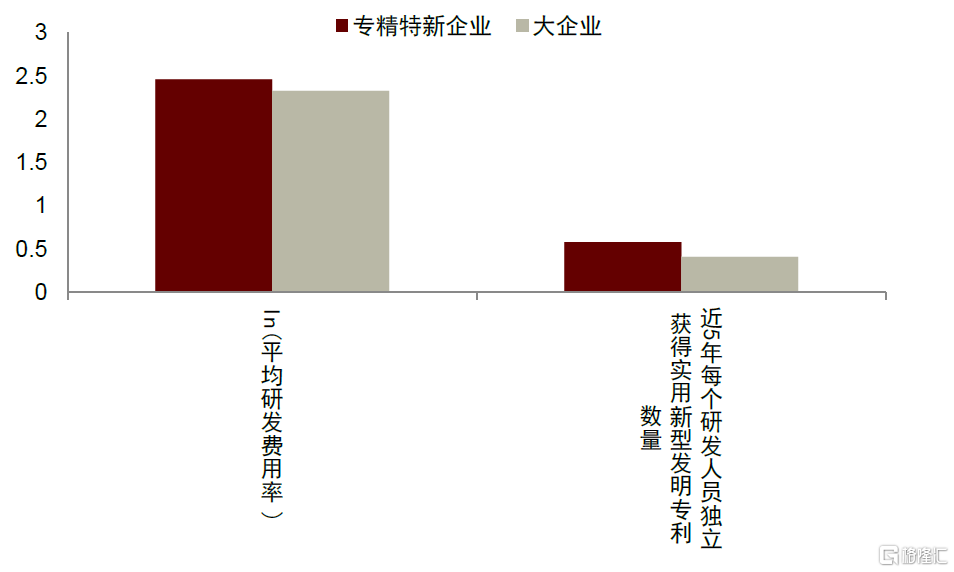

图表35:半导体制造产业中,专精特新企业平均创新成果转化率与专利密度均高于大企业

注:数据来源于中金研究部报告《半导体:向“专”而行,“精”益求精》,统计期为2021年

资料来源:Wind,中金公司研究部

三、需求扩容打开供需缺口型产业新增长空间,三种升级形式的交织配合或进一步加强

出海带路国家:资本扩张、带路国家合作开拓需求“第二增长曲线”

以传统周期类为主的典型供需缺口产业,如建筑建材、重化工、工程机械等传统周期产业为例,G2模式的新变化和“一带一路”倡议的推进,可能为供需缺口型产业打开了需求的新增长空间,有望推进我国的周期类产业开启新一轮资本扩张周期(流程升级或重新加速)。

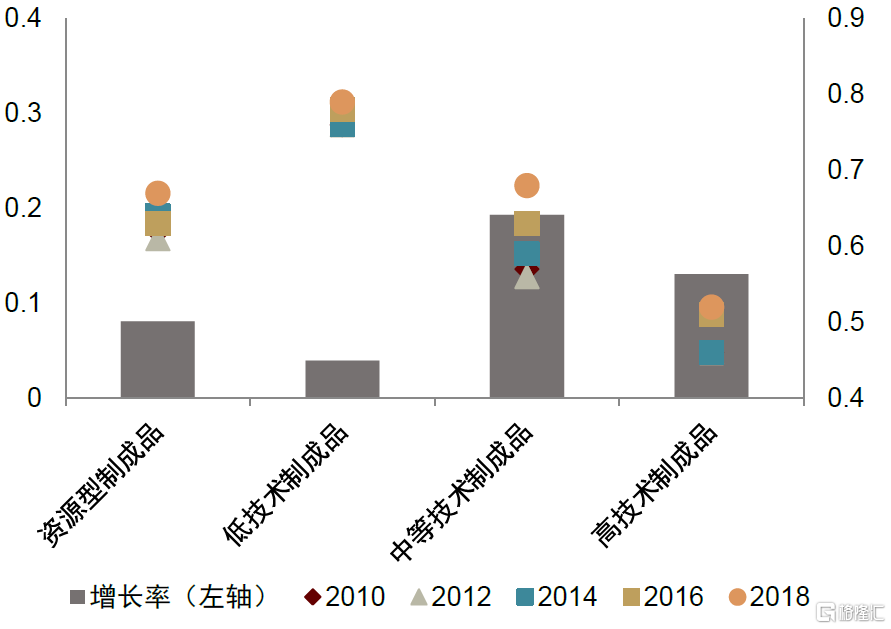

带路国家对我国的对我国的需求与欧美有结构性的差异。根据中国社会科学院工业经济研究所课题组的测算[3],中国对“一带一路”国家的贸易中,需求提升在中等技术制成品体现得最为明显,其次是高技术制成品,低技术制成品并未明显受益。我们认为,未化学品、传统机械装备、基建类产业等可能在“一带一路”倡议增强中进一步受益(详见《逆全球化如何影响中长期产业Alpha》)。

以重化工业为例,目前我国重化工业的主要产品需求已越过了顶点,进入了缓慢下滑阶段,但钢铁、水泥、石化等产品在东南亚、非洲等地区的需求仍在快速增长中(得益于这些地区的工业化和人口的增长)。虽然重化工企业在我国进一步进行扩充资本投入、提高生产率等流程升级的空间可能已较小,但我国重化工企业工艺成熟、管理先进,带路国家提供的需求新空间或推进这类产业的资本扩张。

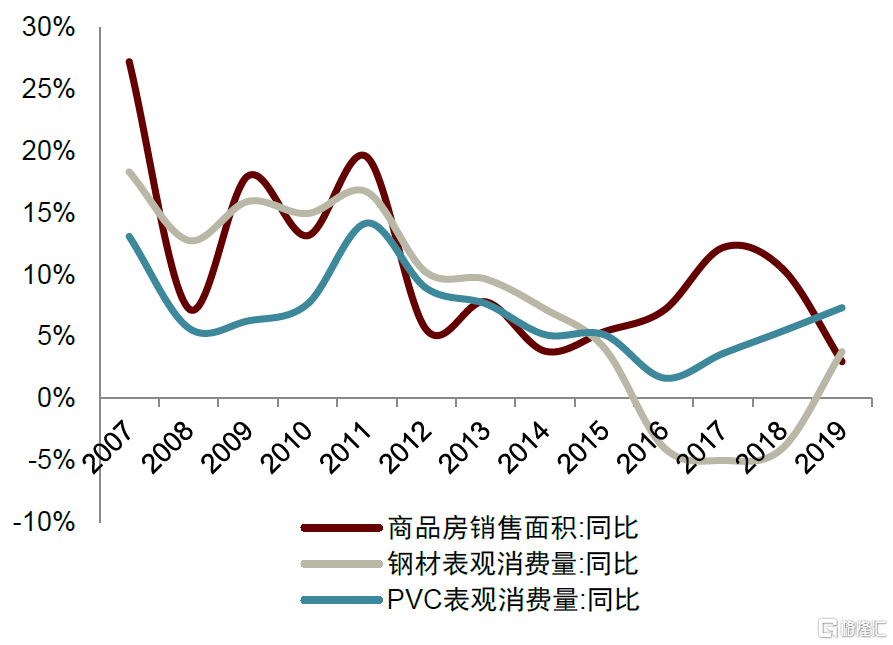

图表36:伴随着我国经济的结构性转型,传统周期类产业可能持续面临产能相对过剩的压力

注:数据经过三年移动平均处理资料来源:Wind,中金公司研究部

图表37:“一带一路”沿线国家对我国中等技术制成品的需求增速较快

资料来源:中国社会科学院工业经济研究所课题组《“十四五”时期中国工业发展战略研究》2020,中金公司研究部

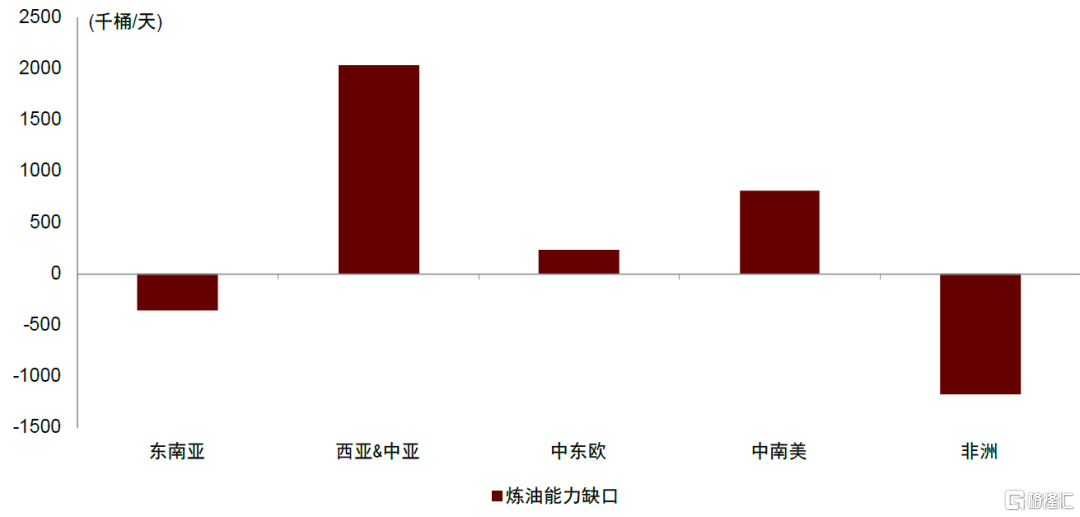

图表38:2021年带路国家所在地区炼油缺口

注:数据来源于中金研究部报告《重化工业“一带一路”迎来发展新机遇》。缺口=炼油能力(Oil refining capacity)-油品消费量(Oil consumption),数值越小代表缺口越大;BP statistics 不包含所有带路国家,地区合计以披露国家为准 资料来源:BP statistics(英国石油公司),中金公司研究部

绿色发展新形式:绿色转型新要求扩充部分领域需求

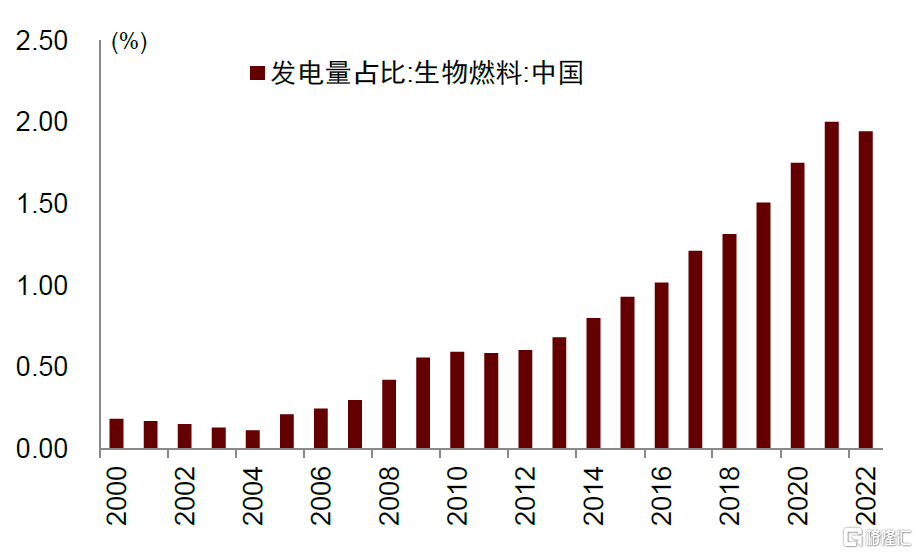

绿色转型约束对供需缺口产业而言,一方面或推动产业相对过剩供给的出清,另一方面又创造了新的转型需求。

增效减排的目标下,传统的高耗能周期类产业面临较大的发展压力,但同时也驱动了对新产品的研发进程,例如油气化工(生物航煤和生物天然气等生物燃料)、建材(绿色建材)、化工(负极材料等的开发应用)。部分领域的需求也有望受益于新兴产业的发展,例如玻纤的下游应用范围,有望受益于新能源的发展而实现扩容。

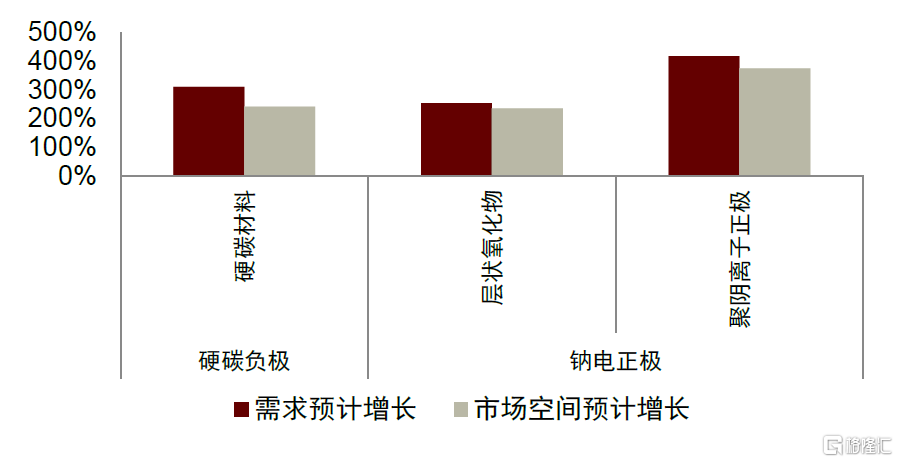

同时,绿色转型下新能源行业的发展也直接驱动了传统周期类产业部分领域的技术升级。例如钠离子电池对磷酸铁锂电池的替代,将驱动硬碳材料、层状氧化物等钠电正负极材料的市场空间扩容。

图表39:绿色转型目标驱动生物燃料的应用需求

资料来源:Our World in Data,中金公司研究部

图表40:钠离子电池的产业化推动钠电正负极材料的技术突破

注:数据来源于中金研究部报告《新技术动能切换,国际化初现峥嵘》。数据为2023-2025年预计的年复合增长率

资料来源:Wind,中金公司研究部

注:本文摘自中金2023年9月5日已经发布的《制造业回流VS制造升级下如何寻找产业Alpha》

张捷 分析员 SAC 执证编号:S0080520120001 SFC CE Ref:BTM969

郭钰 分析员 SAC 执证编号:S0080523070008 SFC CE Ref:BTM350

张文朗 分析员 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988