下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

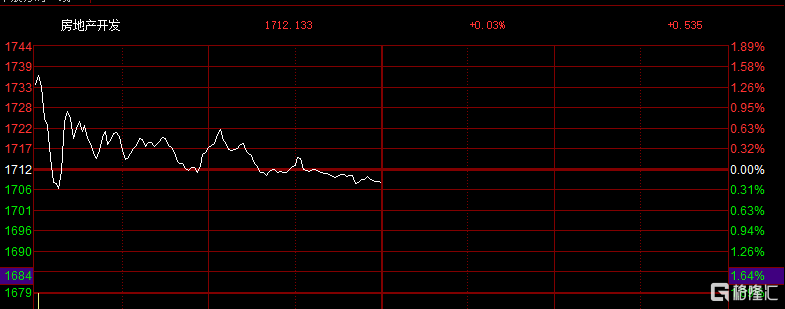

9月1日,房地产板块再次风云突变,开盘大幅冲高后一度大跳水,延续昨日跳水戏码,截至发稿,板块涨幅全部回落,且个股走势分化,中迪投资涨停,万科A、新城控股涨超2%,渝开发、中华企业跌超3%,粤宏远A、深振业A等跟跌。

于此同时,家居板块盘中强势拉升,截至发稿,梦天家居、江山欧派、我乐家居涨停,欧派家居、尚品宅配、索菲亚涨超6%。

消息面,昨夜央妈连放大招,一是自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人可向金融机构提出申请,由金融机构新发放贷款置换存量首套住房商业性个人住房贷款。二是住房城乡建设部、中国人民银行、金融监管总局联合印发了《关于调整优化差别化住房信贷政策的通知》,全国统一首套住房和二套房最低首付款比例政策下限统一为不低于20%和30%。

重磅政策接连落地

近来房地产迎来多个利好,昨夜央行更是连续发文,想尽办法将房地产从ICU拉出来。具体来看:

第一,存量首套房贷利率下调了。央妈准许居民首套房贷的利率跟银行重新商量,9月25日起开始。根据测算,平均降幅大约为0.8个百分点,每个房贷家庭一年节约超5000元,还是比较给力的。

不过,原文措辞是“原贷款发放时的利率下限”(当时普遍4.8%左右),并不是如今的利率下限(4%),下调空间没那么大,这是要注意的。

以100万元、25年期、原利率5.1%的存量房贷为例,假设房贷利率降至4.3%,可节约借款人利息支出每年超5000元。这是实实在在的利好消息。

第二、全国降低首套房贷比例和二套房贷比例。首套房降低到20%,第二套房降低到30%,而且利率也降了!对北京上海等二套房刺激不小!

第三、买房的贷款利率。首套房不变,二套房的利率下限,从LPR+60个基点,下调到LPR+20个基点。

此外,昨天万科召开2023年中期业绩会,会上董事会主席郁亮表示,今年全国商品住宅新开工面积2021、2022年分别下降11%和40%,今年1-7月继续下降25%。按照这个下滑程度,预计今年新开工面积仅为6.6亿平方米,将回到2006年的规模。但按照城市化率、国外经验等保守估计,未来提升空间很大,房地产韧性仍在,只不过还需要一些时间。

昨日此则消息也对于地产股的情绪形成明显压制。不过郁亮也表示,当前市场显然超跌,相信在各方面的共同努力以及政策端的持续发力下,随着经济运行持续好转,对未来的预期逐步稳定,市场会回到健康合理的水平。

当初万科最先喊出“活下去”,现在喊出“跌多了",这次看看万科能喊对吗。就整个房地产行业来看,伴随着人口老龄化、生育等因素扰动,未来比较难走出大的贝塔行情,大概率会是优胜劣汰,个别公司走阿尔法,不过短期刺激政策较多,情绪催化也是考虑因素之一。

地产股还能投资吗?

伴随保交楼政策的落地实施,前期积累的大量未完工项目加快完工,竣工面积实现快速修复。2023年1~7月,全国房屋累计竣工面积达到3.84亿平方米,同比增长20.5%。其中,7月单月快速复苏,实现竣工面积0.45亿平方米,同比增长33.14%。竣工亮眼表现将贡献未来家居需求,B端精装工程率先受益,未来C端零售将逐步实现复苏。

银河证券指出,整体来看,2022年延期需求在一季度集中释放,4—5月以来终端销售有所走弱,家居消费呈现前高后低趋势。2023年1—7月,家具类零售额为811亿元,同比增长3.2%,增速放缓0.6 pct。其中,7月单月为126亿元,同比增长0.1%。展望后续,伴随政策出台,消费信心有望得到提振,进而带动家居需求复苏,在金九银十消费旺季实现亮眼表现。同时,2022年低基数背景下,全年有望维持稳健增长。

中信证券指出政策再次表明,房地产市场不会出现硬着陆,房地产产业链具备短期催化剂和长期布局逻辑,整体看好房地产产业链的投资价值,也看好房地产价格企稳对宏观经济的积极意义。

其进一步认为,房地产开发投资已经见底,房地产产业链的投资存在长期逻辑。

在需求侧,户籍改革近期再次提速,包括8月3日公安部重申改革目标、以及浙江、江苏等经济大省以省份为单位全面放开落户条件。

在供给侧,保障性租赁住房建设有助于解决符合条件的重点群体住房困难问题。总体而言,其认为当前房地产开发投资规模已经处于历史的底部,未来有持续反弹的可能。