下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

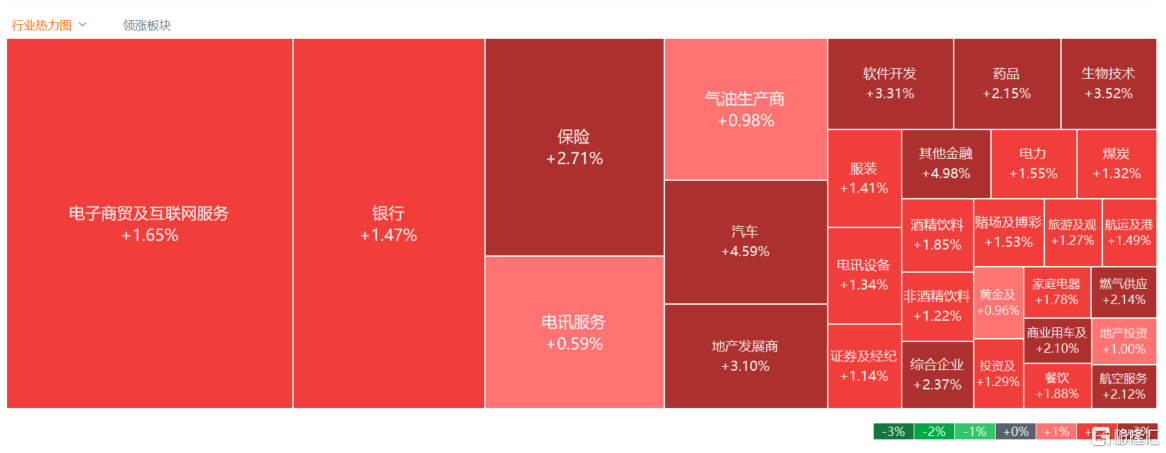

8月29日,随着印花税减半等重大利好措施落地,市场情绪明显转好。港股三大指数今日高开高走,恒生科技指数一度涨至3%,最终上涨2.59%重回4200点上方,恒指、国指分别上涨1.95%和2.25%,三者皆连续2日反弹。

盘面上,权重科技股、大金融股携手助力大市走强,中资券商股持续活跃,传关于召开个人住房贷款存量利率调整项目启动会议的通知,内房股尾盘进一步拉升,碧桂园等3股涨超12%,汽车股、半导体股、影视娱乐股、中医药股、燃气股、航空股等纷纷上涨。另一方面,教育板块逆势下跌,超导概念股疲弱,直播概念股东方甄选跌超8%,中国恒大复牌第二日继续大跌超14%。

具体来看:

科技股走强,哔哩哔哩涨超4%,网易、快手涨超3%,阿里、百度、京东涨超2%,美团、小米、腾讯等跟涨。

内房股、物管股齐升,新希望服务涨超16%,绿城中国涨超13%,正荣服务、融创中国、碧桂园涨超12%,消息面上,一张《关于召开个人住房贷款存量利率调整项目启动会议的通知》的截图在网上传播开,图中显示,该银行拟于8月30日(本周三)召开个人住房贷款存量利率调整项目启动会议,有媒体证实截图为真,即将召开此次会议的是国有六大行之一的交通银行。 另外,瑞银大中华金融行业研究主管颜湄之也表示,从近期LPR下调的态势来看,市场认为这是为存量房贷利率下调留出空间,瑞银也同意这种观点,存量房贷利率下调很快能够落地。

半导体股大涨居前,华虹半导体涨超8%,中芯国际涨超7%,晶门半导体、上海复旦涨超5%。消息面上,从第三季度营收预期来看,多数半导体企业对第三季度市场表现持积极态度,芯片市场行情触底的声音不断传来,近日多家机构给出了行业向好预期。德邦证券研报指出,展望后续,预计芯片价格已经达到底部区间,同时出货量有望随着下半年旺季来临而改善,带来企业营收端修复。继续建议积极布局半导体板块。

汽车股走强,北京汽车涨超17%,比亚迪股份涨超5%,据中汽协会行业信息部消息,据中国汽车工业协会整理的海关总署数据显示,2023年7月,与上月相比,汽车商品进口金额微降、出口金额小幅增长;与上年同期相比,汽车商品进口金额小幅下降、出口金额快速增长。2023年7月,汽车商品进出口总额环比增长3.4%,同比增长12.5%。2023年1-7月,全国汽车商品累计进出口总额同比增长15.7%。个股方面,比亚迪昨晚披露半年度报告,上半年实现营收2601.24亿元,同比增长72.72%;归母净利润109.54亿元,同比增长204.68%;基本每股收益3.77元。

影视娱乐概念股回温,星光文化涨超12%,数字王国涨超9%,传递娱乐、腾讯音乐、中国创意控股涨超8%。据猫眼专业版数据,8月29日14时11分,2023年8月总票房破75亿,《孤注一掷》《封神第一部》《巨齿鲨2:深渊》分列8月票房榜前三位。

中资券商股继续活跃中州证券涨超4%,光大证券涨超3%,海通证券、东方证券跟涨。消息面上,财政部、税务总局27日公告,证券交易印花税实施减半征收。另外,针对证监会调整融资保证金最低比例由100%降低至80%,开源证券非银首席高超表示,两融扩表可期,不考虑需求侧,以融资保证金比例下调20%计算,预计券商融出规模上限将增加25%(供给侧),预计将拉动上市券商整体净利润增长13%,全面看多券商板块。

教育股跌幅居前,友联国际教育租赁暴跌超82%盘中停牌,华商职业教育跌超19%,东方甄选跌超8%,光正教育、中国东方教育等跟跌。消息面上,友联国际教育租赁近日公布上半年业绩,公司实现收益同比增加约123.9% 至2.98亿元人民币,溢利同比增加约2.3倍至1.54亿元。溢利增长主要源于融资租赁业务的净溢利保持平稳烟,台南山学院产生的溢利于集团的财务报表中综合入账。

个股中,中国恒大复牌第二日下跌超14%报0.3港元。上半年中国恒大房地产开发业务的收入为1200.7亿元;毛利为98.0亿元,同比增长38%,毛利率约为7.64%。报告期内净亏损约为392.5亿元,较上年同期超860亿元的净亏损出现收窄。

今日南下资金净流入47.66亿港元,其中港股通(沪)净流入26.07亿港元,港股通(深)净流入21.59亿港元。

展望后市,兴证策略张忆东表示,中国经济政策、股市政策的利多持续累积,将逐步缓和投资者对中国股市过度悲观的情绪,夯实港股底部区域。港股股市政策优化,后续也值得期待。

港股市场未来数月较难出现大起大落,有望在过去多年恒生指数的底部区域18000-21000点附近反复筑底,不排除阶段性跌穿18000或者阶段性迎来SHORT COVER式快速反弹,但是,当前港股较难出现持续性系统性的大行情。

行情要走出这一底部区域,尚需耐心等待转机:一是海外因素,何时联储转鸽派,至少美债10年期收益率能够持续下行;二是等待中国经济增长动能出现明显转强迹象。建议坚持长期价值、精选被悲观情绪错杀的优质上市公司,积小胜为大胜,熬过底部区域。