下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今天大盘走了半天还是一副半死不活的样子,本以为又要放弃挣扎,一路向南,结果下午2点开始中特估等大盘股猛烈拉升,将指数带动起来,其中中国联通拉升将近8%,中国电信涨5%,中国移动涨3%,还有中石油中石化等。

但是,盘后来看,北向资金继续大幅流出63.78亿,两市2502只个股下跌,2567只个股上涨,成交额达到8184亿,比昨天增量1401亿。在基本面、消息面上并没有什么值得注意的消息,技术面来看,也暂时看不到较好的迹象。

今天数据要素、数据确权概念涨幅居前,这个方面的持续性也存疑,所以从各个方面来看,目前还是需要谨慎对待,不要高兴的太早。

明天再来一只新股,本周就没有新股了,发行节奏明显放慢了很多,但这样做还是不够的。今天上市的新债星球转债,昨晚预测其大概率冲不上157.3,结果今天就打脸了,无所谓了,在这个市场上混,被打脸是常有的事。

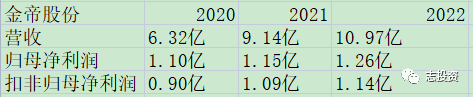

金帝股份(603270)

发行价:21.77

发行前股份:164 330 000

发行股份:54 776 667

发行后总股本:219 106 667

发行市盈率:41.68

公司的主营业务为精密机械零部件的研发、生产和销售。公司立足精密冲压技术,并综合开发运用激光切割、数控精密机加工、注塑和精密铸造等多种工艺,形成了轴承保持架和汽车精密零部件两大类主营产品。

轴承保持架产品终端应用领域涉及汽车工业、风电设备、工程机械、机床工业等行业;汽车精密零部件主要包括应用于新能源汽车电驱动和传统汽车变速箱、发动机等核心系统的零部件。

公司成功进入斯凯孚(SKF)、舍弗勒(Schaeffler)、恩斯克(NSK)等全球八大轴承公司以及瓦房店轴承、洛阳轴承、烟台天成等国内知名轴承公司的供应商体系,并与之建立长期稳定的合作关系。

针对风电轴承保持架领域,公司产品也通过斯凯孚、舍弗勒、烟台天成等应用于维斯塔斯(VESTAS)、金风科技、通用电气(GE)、远景能源、西门子歌美飒、明阳智能、运达股份、三一重能等厂商的风电主机。

汽车精密零部件领域,公司直接进入蔚来、长城汽车等主流汽车厂商供应体系,并为舍弗勒、斯凯孚、麦格纳(MAGNA)、韩昂(HANON)、博泽(Brose)、捷太格特(JTKET)、法雷奥(Valeo)、爱信、博格华纳等全球知名汽车零部件厂商供货。

业绩表现:

近三年营收和扣非净利逐年不断增长,业绩表现还不错。

可比公司比较:

与同行业对标企业相比较,金帝股份发行市盈率仅低于英博尔(剔除亏损的全峰汽车、精进电动),股价则仅低于金沃股份。利润率方面,豪能股份最高、精锻科技次之,金帝股份再次之;总股本方面,金沃股份最小,金帝股份次之。

与金沃股份、豪能股份相比较,相比金沃股份,金帝股份利润率较高,总股本比其大1.42亿,相比豪能股份,金帝股份利润率稍低,总股本比其小1.74亿,综合分析来看,我认为金帝股份目前的定价相对合理,且因为股价不太高,我会申购,各位请谨慎申购。

个人观点,仅供参考,不作为投资建议!!!

今日上市:

恒达新材(301469)

发行价:36.58,收盘价:62.48,涨幅:70.80%

发文时我的分析是:定价相对合理,我会申购。详见:“2023.08.08 新股新债分析之T+0要来?”

---------------------------------

8月23日,科数转债(127091)申购

一、注意

未有深研,仅对技术数据进行分析,难免出错,不作为投资建议,据此操作,风险自担!!!

二、转债条款

1、评级:AA

2、规模:14.921亿(规模大)

3、无担保

4、利率:第一年0.3%;第二年0.5%;第三年1.0%;第四年1.5%;第五年1.8%;第六11.0%(含最后一年2.0%),6年票息16.1%(票息较低)

5、下修条款:15/30~85%(一般)

6、强制赎回:15/30~130%(一般)

7、有条件回售:2~30~70%(一般)

8、申购代码:072335

9、配售代码:082335每股配售3.2326元面值转债

10、当前转股价值:91.72

11、估值对标:麦米转2

12、所属板块:深市主板

13、债券期限:2023.08.23~2029.08.22

14、转股期限:2024.02.29开始

三、公司简介

对应正股科华数控,公司拥有智慧电能、数据中心、新能源三大业务板块。

公司智慧电能业务主要包括UPS电源、EPS电源、电压直流电源、核级UPS电源、动环监控、电源配套产品及系统解决方案服务。公司智慧电能产品广泛应用在金融、通信、公共、轨道交通、工业、核电等对电能要求较高领域,公司2021年度中国UPS整体市场占有率排名第一。

公司数据中心业务主要包括模块化UPS电源、电池箱、配电柜、动环监控系统、模块化数据中心、集装箱数据中心等产品及系统解决方案服务。作为高安全数据中心提供商,公司主要客户包括三大运营商、腾讯等大型企业互联网企业、各大金融机构、政府机关等。

公司新能源业务主要在储能、光伏等可再生能源应用领域,主要产品包含光伏逆变器、光伏离网控制器、储能变流器、离网逆变器等产品及相应配套系统解决方案服务。其中储能产品已应用于电源、电网、用户及微电网等全场景领域,在火电调频、可再生能源并网、节点储能、数据中心、光储充检系统、智能家用光储等场景经验丰富。

主要风险点:

1、对主要客户、供应商依赖的风险:报告期内,公司对前五名客户的销售额合计占当期营业收入的比例分别为20.31%、21.93%和20.41%。对前五名供应商的采购额合计占当期采购总额的比例分别为14.69%、16.41%和16.97%;

2、商誉减值风险:报告期各期末,公司商誉账面价值占总资产的比重分别为8.44%、7.11%和6.80%。

四、申购建议

6年票息尚可,其他条款一般,转股价值尚可,质地一般,发行规模一般,我会申购。

---------------------------------

8月23日,力诺转债(123221)申购

一、注意

未有深研,仅对技术数据进行分析,难免出错,不作为投资建议,据此操作,风险自担!!!

二、转债条款

1、评级:A+

2、规模:5.0亿(规模一般)

3、无担保

4、利率:第一年0.3%;第二年0.5%;第三年1.0%;第四年1.5%;第五年1.8%;第六8.0%(含最后一年2.5%),6年票息13.1%(票息较低)

5、下修条款:15/30~85%(一般)

6、强制赎回:15/30~130%(一般)

7、有条件回售:2~30~70%(一般)

8、申购代码:718633

9、配售代码:726633每股配售5.964元面值转债

10、当前转股价值:99.79

11、估值对标:正川转债

12、所属板块:创业板

13、债券期限:2023.08.23~2029.08.22

14、转股期限:2024.02.29开始

三、公司简介

对应正股力诺特玻,公司主营业务为特种玻璃的研发、生产及销售,致力于硼硅玻璃的开发和应用,主要产品有药用玻璃、耐热玻璃和电光源玻璃等系列。其中耐热玻璃主要有耐热玻璃器皿、微波炉用玻璃托盘以及玻璃透镜等,电光源玻璃主要用电光源玻壳和电光源玻管

主要风险点:

1、原材料进口依赖风险:报告期内,公司原材料硼砂、硼酸和中硼硅药用玻璃管主要从国外进口;

2、控股股东股份质押风险:截至目前,公司控股股东已质押公司公司股份5 700万股,占其所持股份的78.80%,占公司总股本的24.53%。

四、申购建议

6年票息较低,其他条款一般,转股价值尚可,质地较差,发行规模大,我会申购。

---------------------------------

8月23日,科顺转债(123216)上市

一、注意

未有深研,仅对技术数据进行分析,难免出错,不作为投资建议,据此操作,风险自担!!!

二、主要条款

评级:AA

规模:21.98亿

无担保

利率:6年票息20.1%

下修条款:15/30~85%(一般)

强制赎回:15/30~130%(一般)

有条件回售:2~30~70%(一般)

估值对标:濮耐转债

股东配售率:79.360%

单账户顶格申购中0.0456签

三、正股质地(主营及题材)

对应正股科顺股份,公司主营业务为:

(1)防水业务:公司专业从事新型建筑防水材料研发、生产、销售并提供防水工程施工服务。公司的防水产品涵盖防水卷材、防水涂料两大类100多个品种。

(2)建筑减隔震及止排水业务:公司的子公司丰泽股份主营业务为向铁路、公路、建筑、水利、电力、地铁、轨道交通等重大工程提供减隔震、止排水技术方案。丰泽股份的主要产品为减隔震产品和止排水产品,分为支座类产品、桥梁伸缩装置和止水带及防落梁装置等类别。

四、总结

票息尚可,其他条款一般,质地较差,转股价值相比申购时有相当幅度的下降,规模大,炒作的可能性比较小。

五、上市首日开盘价预估:

目前转股价值85.09(申购时转股价值100.68)

开盘价预估在116~120之间

---------------------------------

8月23日,铭利转债(123215)上市

一、注意

未有深研,仅对技术数据进行分析,难免出错,不作为投资建议,据此操作,风险自担!!!

二、主要条款

评级:AA-

规模:10亿

无担保

利率:6年票息23.33%

下修条款:15/30~85%(一般)

强制赎回:15/30~130%(一般)

有条件回售:2~30~70%(一般)

估值对标:华锐转债

股东配售率:81.840%

单账户顶格申购中0.0188签

三、正股质地(主营及题材)

对应正股铭利达,公司专业从事精密结构件及模具的设计、研发、生产及销售。

四、总结

票息较高,其他条款一般,质地尚可,转股价值相比申购时有相当幅度的下降,上市规模相对较小,不能排除130开盘的可能性。

五、上市首日开盘价预估:

目前转股价值81.31(申购时转股价值93.02)

开盘价预估在120~124之间