下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

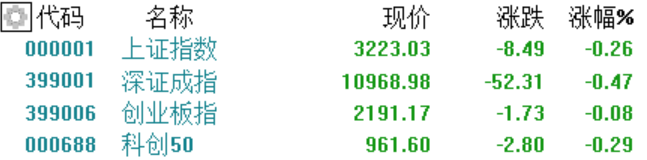

三大指数窄幅震荡,沪指收跌0.26%报3223点,深证成指跌0.47%,创业板指跌0.08%。两市超2900股下跌,全日成交7922亿元,北上资金净流入29.65亿元。

盘面上,减速器板块跌幅居前,丰立智能跌超8%,襄阳轴承、光洋股份、中马传动等跟跌;汽车整车板块持续走弱,赛力斯跌超6%;传媒板块下挫,南方传媒跌近7%;计算机设备、汽车零部件、通信设备等板块下跌。另一方面,房地产开发板块午后进一步走强,南国置业等多股涨停;黄金板块拉升,四川黄金涨5%;磷化工板块持续冲高,六国化工涨停;环保、钢铁、建筑装饰等板块涨幅居前。

具体来看:

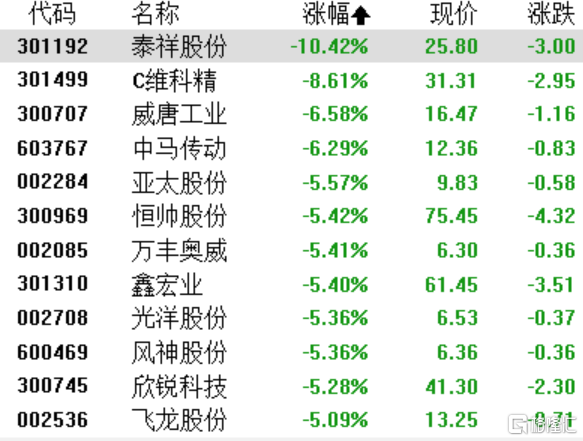

减速器板块震荡走低,丰立智能、领益智造跌超7%,通力科技、中马传动跌超6%,昊志机电跌5.12%,秦川机床、奥联电子、优德精密、汉宇集团跌超4%。

传媒板块全天低迷,南方传媒、广西广电、时代出版、上海电影等跌超6%,果麦文化、电广传媒、人民网、北京文化跌超5%。

汽车零部件板块走低,泰祥股份领跌,维科精密跌8.61%,恒帅股份、亚太股份等下跌。

汽车整车板块持续走弱,赛力斯跌超6%,江淮汽车、众泰汽车跌超4%,安凯客车、东风汽车、中通客车、金龙汽车跌超3%。

乘联会预测7月狭义乘用车零售销量173.0万辆,环比下降8.6%,同比下降4.8%,其中新能源零售62.0万辆左右,环比下降6.8%,同比增长27.5%,渗透率约35.8%。

房地产服务板块涨幅居前,特发服务涨超10%,我爱我家涨8.42%,南都物业涨4.1%,新正大、世联行涨超3%,珠江股份、招商积余、中天服务纷纷上涨。

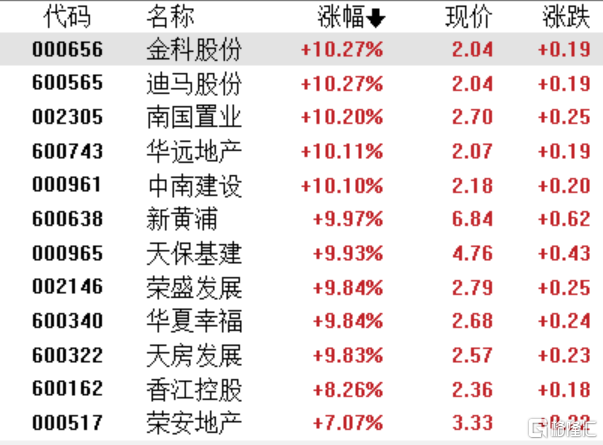

房地产开发板块掀涨停潮,南国置业、中南建设、新黄浦、天保基建等十余股相继涨停,荣安地产、津滨发展、光明地产等纷纷上涨。

7.24政治局会议提出“适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策”。瑞银指,中共中央政治局会议没有再提及“房子是用来住的,不是用来炒的”,对房地产业有潜在的积极影响。

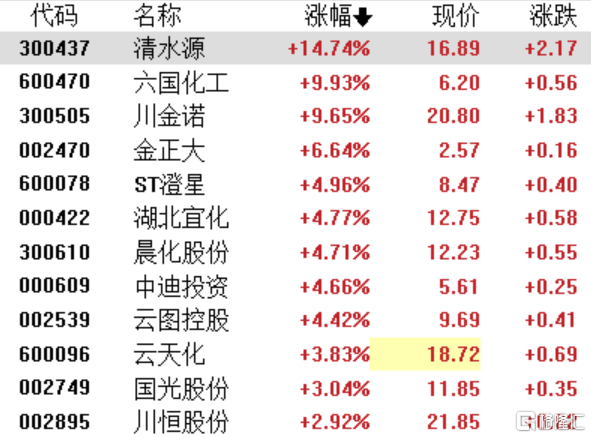

新型城镇化板块表现活跃,清研环境、苏州规划、山水比德20cm涨停,清水源、蕾奥规划、尤安设计、霍普股份涨超10%。

磷化工板块普涨,六国化工涨停,川金诺涨9.65%,金正大涨6.64%,湖北宜化晨化股份、云图控股涨超4%。

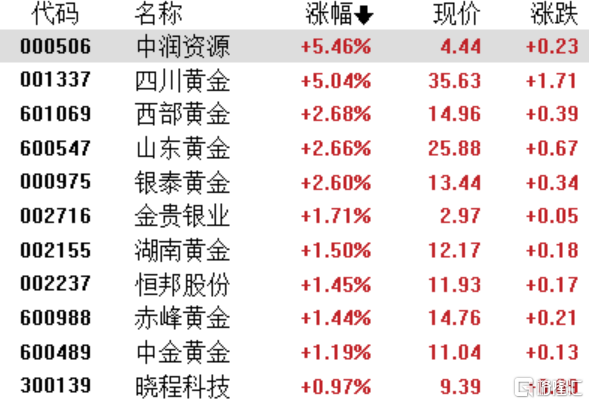

贵金属概念全线飘红,中润资源、四川黄金涨超5%,西部黄金、山东黄金、银泰黄金涨超2%。

钢铁板块午后冲高,凌钢股份、重庆钢铁双双涨停,山东钢铁涨6.25%,酒钢宏兴涨超5%,安阳钢铁涨4.81%,八一钢铁、马钢股份、方大特钢跟涨。

近期粗钢限产政策再起,市场有传闻称,“河北、江苏、天津,山东等地钢厂压粗钢平控落地”。国投安信期货指出,如果进行粗钢平控,下半年粗钢产量基本同比持平,粗钢平控的主要压力会在于河北和山东省,压力时间段会主要集中于四季度;对应的三、四季度铁水产量将环比下滑-5.7%和-9.6%,炼钢利润会有所扩张。

今日,北上资金净流入29.65亿元,其中沪股通净流入21.48亿元,深股通净流入8.17亿元。

展望后市,华西证券认为,当前A股市场底部特征逐渐凸显:其一,上周两市成交额和换手率明显下行;其二,万得全A风险溢价持续上行,目前已高于三年均值向上一倍标准差;其三,在政策密集出台的背景下,市场表现出对利好因素的“钝化”,表明投资者风险偏好处于低位。A股市场仍将处于“反复磨底”行情中。中长期角度,市场机会大于风险。后续稳增长一系列政策落地和经济基本面企稳回升下,A股风险偏好将迎来修复,底部区间不妨积极一些。