下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

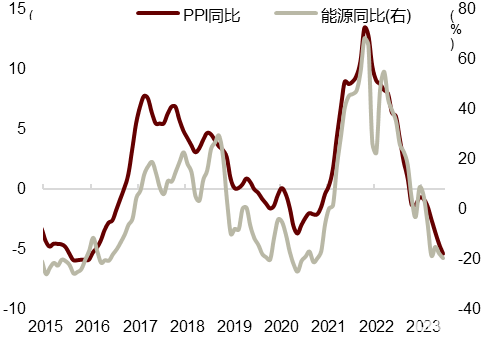

6月CPI同比从0.2%回落至0,PPI同比从-4.6%进一步下滑至-5.4%,弱于预期。基数效应持平上月,新增因素成主要拖累。PPI方面,国际定价和国内定价的大宗价格双双走弱。CPI方面,畜肉、工业消费与服务价格放缓,体现消费需求仍需进一步恢复。技术密集型行业价格走高成为亮点,显示结构转型继续加快。往前看,随着基数走低、稳增长政策发力、及内生动能恢复,下半年PPI同比降幅或将收窄,CPI同比短期受猪价拖累仍在低位徘徊,四季度有望回升。

正文

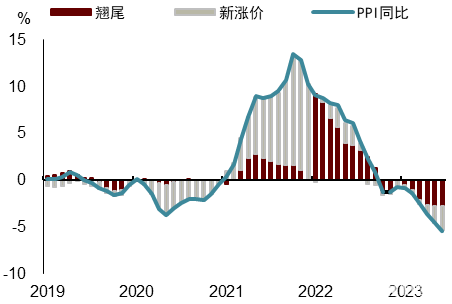

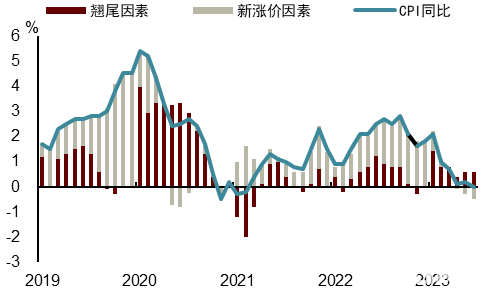

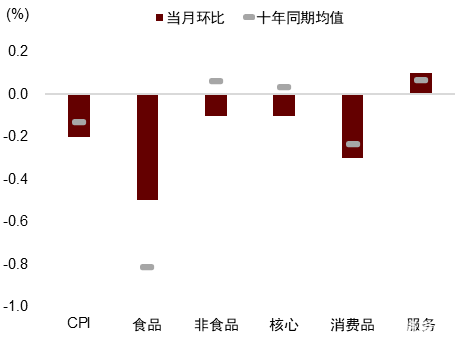

从基数和新增因素看,主导因素逐步由前者转为后者。今年一季度PPI同比回落主要是基数效应拖累,4月基数与新增因素拖累各占一半,5-6月基本都是由新增因素贡献。6月PPI基数效应与前月持平,环比-0.8%,同比回落的0.9ppt主要由新增因素贡献。今年来CPI同比的回落同样由2-4月的基数效应主导,变为5-6月的新增因素拖累。6月CPI基数效应总体持稳,去年同期果蔬价格走低、但猪肉和服务价格走升,CPI环比降幅(-0.2%)超过10年同期均值(-0.1%),新增因素较上月下降0.2ppt。

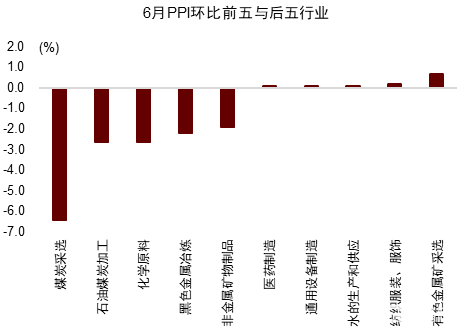

从输入性与内生性看,后者拖累加大,亮点在技术密集型行业。PPI环比回落的0.8%中,国际定价(如石油化工)和国内定价(煤炭、黑色金属、建材等)的工业品分别贡献了-0.3和-0.5ppt。

►国际定价的大宗方面,全球油品需求不振,供给端OPEC减产预期波动,叠加伊朗供应释放预期,国际油价震荡微跌,带动化工品价格走低。

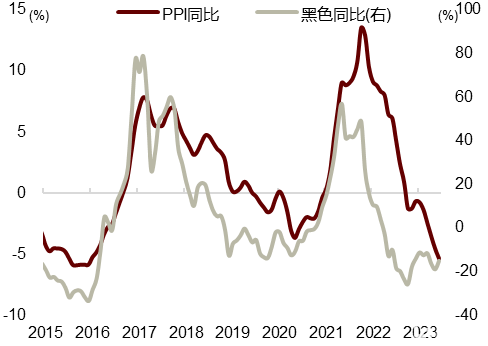

►国内定价的大宗方面,尽管高温带动生活用电需求,但前期保供稳价增扩产能释放,工业用电和非电需求复苏仍慢,煤价走低;市场期待稳增长政策落地,黑色与有色金属期货价格走高,但高频显示地产与基建投资实物量仍不强,黑色与有色金属现货价格仍弱,建材价格继续走低。

► 亮点在技术密集型行业,飞机制造、智能消费设备制造、医疗仪器设备及器械制造、风力发电和太阳能发电等子品类价格上涨。

从成本与需求看,二者均有贡献。CPI同比较上月回落0.2ppt,核心与服务CPI同比回落至0.4%和0.7%,分项看:

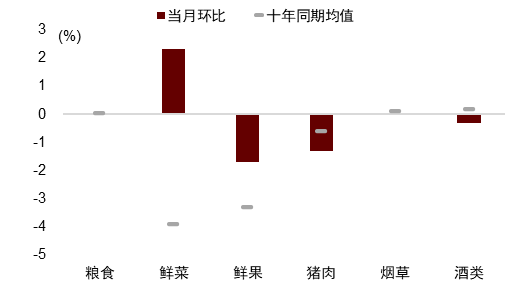

► 果蔬对CPI同比较上月多贡献0.3ppt,去年同期华东疫情缓解后基数回落,今年高温多雨影响供给,环比高于季节性;

► 畜肉对CPI同比贡献少0.1ppt,去年猪周期基数走高,今年供应仍充裕,但需求偏弱,带动环比跌超季节性;

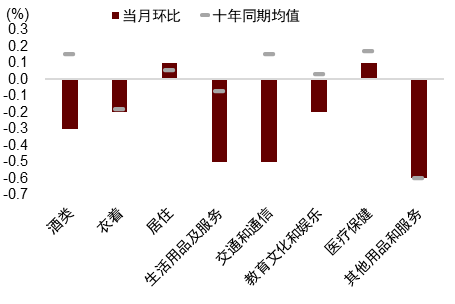

► 工业消费品对CPI同比少贡献0.3ppt,在PPI成本回落和618降价促销下,环比跌幅超同期季节性,燃油、衣着、交通工具价格同比放缓较多;

► 服务对CPI同比少贡献0.2ppt,服务需求仍待恢复,五一小长假过后,旅游、家政分项同比均放缓。

往前看,去年下半年俄乌冲突带来的供应风险溢价减弱,PPI高基数将回落,加之下半年政策发力下城投再融资压力或将缓解、基建督察带动实物工作量加快、内生动力恢复,PPI同比降幅将收窄,CPI同比短期仍有猪周期基数上行的拖累,或仍将在低位徘徊,4季度有望明显回升。

图表1:新涨价因素拖累PPI同比回落0.8ppt

资料来源:Wind,中金公司研究部

图表2:新涨价因素对CPI同比回落0.2ppt

资料来源:Wind,中金公司研究部

图表3:6月PPI环比前五与后五行业

资料来源:Wind,中金公司研究部

图表4:黑色系走弱拖累PPI

资料来源:Wind,中金公司研究部

图表5:油气走弱拖累PPI

资料来源:Wind,中金公司研究部

图表6:CPI主要分项环比弱于季节性

资料来源:Wind,中金公司研究部

图表7:CPI食品中果蔬受天气影响环比高于季节性

资料来源:Wind,中金公司研究部

图表8:CPI非食品环比普遍弱于季节性

注:本文来自中金2023年7月10日已经发布的《内需待恢复,亮点在科技——2023年6月物价数据点评》,分析师:黄文静S0080520080004 SFC CE Ref:BRG436、张文朗S0080520080009 SFC CE Ref:BFE988