下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

结论:5月份制造业PMI在收缩区间进一步下降,折射内生动力不足,出口压力加大;服务业隐忧初现,新订单指数大幅回落至收缩区间,或预示年初以来的恢复性增长将开始放缓。4、5月以来国内经济复苏动能转弱,物价读数低位运行,货币政策稳中偏宽松。往后看,通胀下行的状态可能维持1-2个季度,我们判断6月份整体货币宽松(例如降息)的可能性也仍然存在。

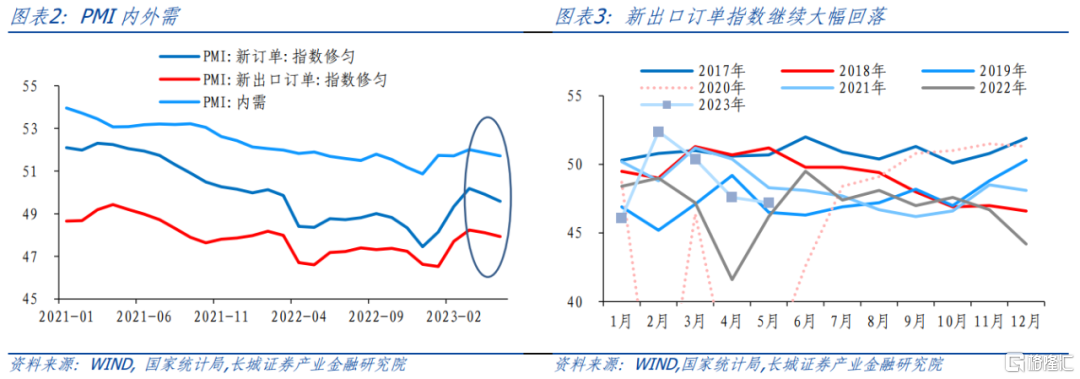

数据:5月份,制造业PMI为48.8%,前值49.2%。其中生产指数为49.6%,前值50.2%,新订单指数为48.3%,前值48.8%,其中新出口订单指数为47.2%,前值47.6%。

非制造业商务活动指数为54.5%,前值56.4%。其中建筑业商务活动指数为58.2%,前值63.9%;服务业商务活动指数为53.8%,前值55.1%。

要点:制造业进一步收缩。需求端看,两方面压力进一步凸显,一是内生动力不足,出行链条高位持稳而地产/汽车销售相对乏力,企业用工景气水平回落,就业压力仍存。二是出口压力加大,新出口订单指数连续两月在48%以下的收缩区间,预示后续出口压力可能较大。生产与物流端看,产能释放受抑制,配送速度维持稳定。PPI通缩趋势下,工业企业利润低位徘徊,中小企业生产压力尤甚。价格与库存端看,价格仍在下滑,产成品主动去库仍在继续。需求缺口维持负值,市场需求不足,PPI价格持续负增,企业补库存动力不强。

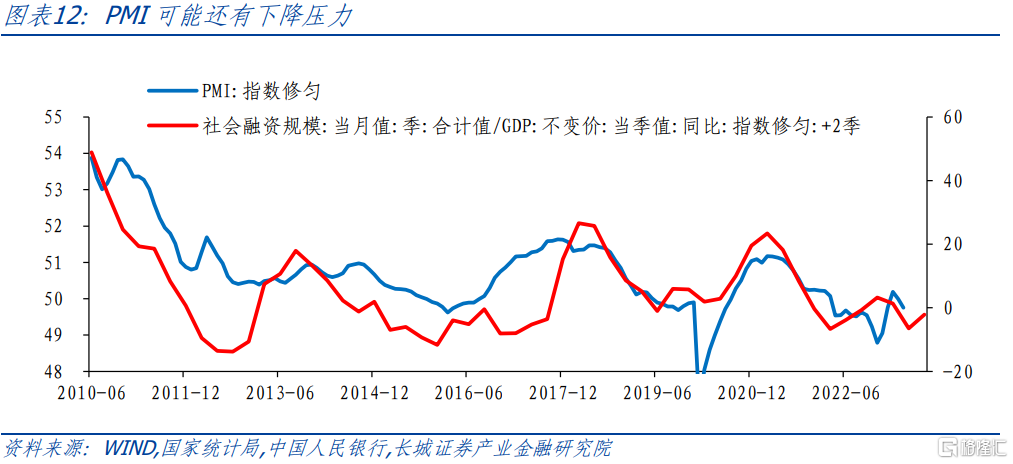

5月份PMI回落,与传统领先指标社融脉冲所预示的一致。后续PMI能否回升,要结合信用扩张的速度来判断。实际上4月份社融增速持稳,企业中长贷“一枝独秀”,而企业直接融资、居民信贷均走弱,政府债券后劲不足,表明信用扩张速度不高,短期内制造业PMI可能还有进一步下降的压力。

非制造业仍在扩张区间但其恢复性增长势头或将开始放缓。服务业方面,旅游出行、线下消费、新动能行业恢复较好,资本市场服务、房地产等行业仍在收缩。值得注意的是,服务业、建筑业新订单均大幅回落至收缩区间,预示年初以来服务业的恢复性增长可能开始放缓,基建投资增速可能将开始明显下滑,地产投资与新开工仍不乐观。

生产需求皆回落,制造业进一步收缩

5月份,如我们在《4月PMI点评》的提示,制造业PMI继续环比回落。统计局指出当前我国“经济景气水平有所回落,恢复发展基础仍需巩固”。从细项贡献来看,5月环比回落0.4个百分点至48.8%,主要来自生产和新订单,各自贡献较上月均减少0.2。

1.1需求:内生动力不足,出口压力加大

5月份新订单指数环比下滑0.5个百分点至48.3%,与4月份呈现出相似的特点,表明出口压力仍在加大,内生动力依然不足。

外需指标来看,新出口订单指数继续回落0.4个百分点至47.2%,表明出口遇到的不确定性依然较强,或预示未来数月我国出口强势回升的势头可能有所减弱甚至出现同比负增。在欧美经济衰退趋势下,我国出口“突围”更多需依靠开拓发展中国家市场,如“一带一路”沿线诸国。但正如我们在前期报告中提到的,新开拓的出口订单盈利能力或许不如传统市场,出口同比读数高增但其对国内工业企业生产带动作用有限。总体来说,今年我国出口遇到的挑战大于机遇。

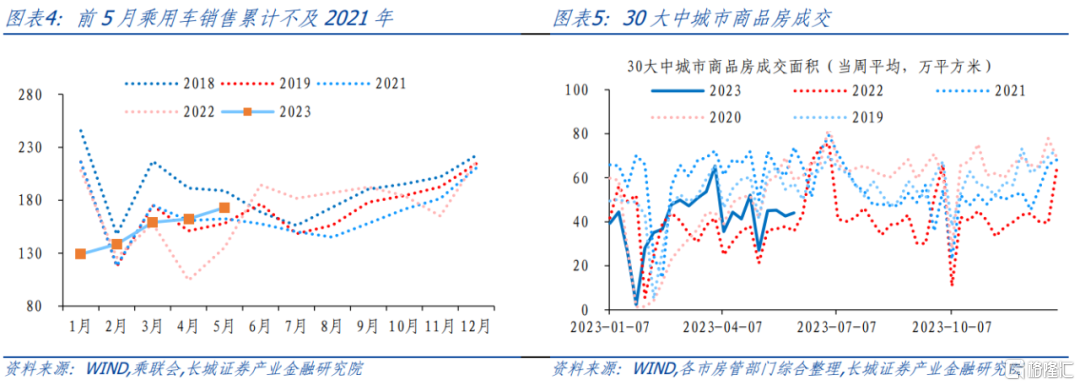

剔除外需,PMI内需新订单指标也在回落,指向国内需求环比进一步回落。5月份国内需求仍处于弱复苏阶段,差旅出行链条与耐用品、地产链条延续分化。汽车销售环比回暖但持续性有待观察,地产修复阻力仍在。乘联会预估5月份乘用车零售将达173.0万辆,环比增长6.6%。但1-5月累计来看也仍不及2021年同期。劳动节后,30大中城市商品房日均成交面积在44万平方米左右,与4月份相比也未明显提高。

1.2生产:产能释放受抑制,配送速度维持稳定

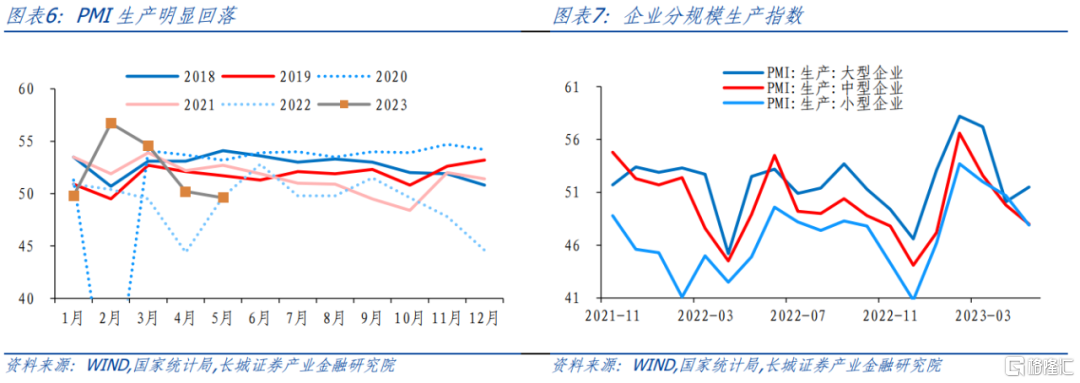

受市场需求不足影响,制造业产能释放受到抑制。5月份PMI生产指数环比回落0.6个百分点至49.6%,进入收缩区间。今年前四月工业企业利润同比-20.6%,仍在筑底阶段,对制造业生产也形成一定压力。分行业来看,部分行业景气度持续扩张,但仍有部分中上游行业生产活动放缓。统计局数据显示,食品及酒饮料精制茶、医药、专用设备、铁路船舶航空航天设备、电气机械器材等行业两个指数均连续三个月位于扩张区间,产需保持增长;纺织服装服饰、计算机通信电子设备等行业生产指数升至扩张区间,生产环比改善。化学原料及化学制品、非金属矿物制品、黑色金属冶炼及压延加工等行业生产与新订单指数均位于45.0%以下的低位景气区间,产需明显回落。

生产指数分企业规模看,大型企业生产指数回升,中小企业生产压力加大。大型企业PMI生产指数从上月50.1%的回升1.4个百分点至51.5%,生产仍在扩张,而中小企业景气水平分别回落1.8和2.8个百分点至48%和47.9%。

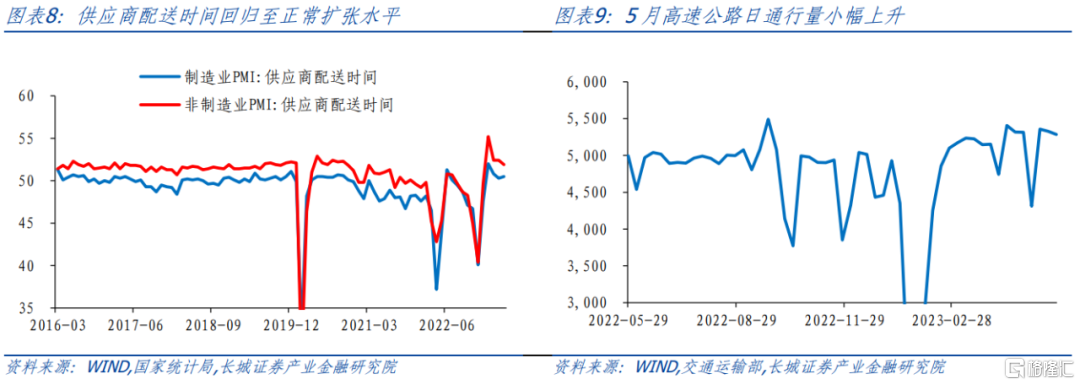

供应商配送时间维持平稳,5月份制造业供应商配送时间指数为50.5%,环比上升0.2个百分点,非制造业供应商配送时间指数环比下降0.5个百分点至51.9%,均在扩张区间,表明当前各行业物流配送时间大致维持稳定。劳动节后全国高速公路货车周通行量维持在5300万辆,比4月的5195万辆进一步上升。

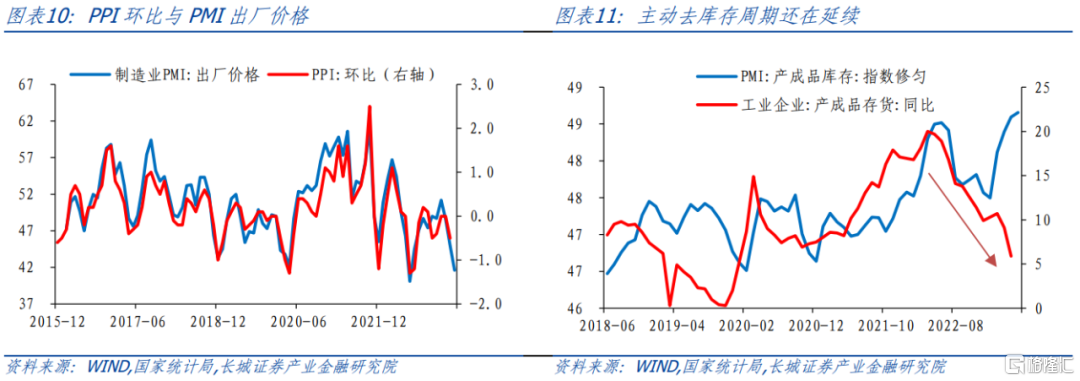

1.3价格与库存:价格仍在下滑,去库存仍在继续

5月份国际大宗商品价格下行,国内市场需求偏弱,原材料和产成品价格指数均继续明显回落。主要原材料购进价格和出厂价格指数分别环比回落5.6个和3.3个百分点至40.8%和41.6%。其中石油煤炭及其他燃料加工、化学原料及化学制品、黑色金属冶炼及压延加工等上游行业原材料、产成品价格指数均低于31.0%,表明行业上下游市场活跃度不高。这也预示未来数月PPI环比有下降压力,PPI同比可能进一步负增。

PPI价格持续负增,市场需求不足,企业补库存动力不强,本轮主动去库存还在延续。5月份PMI产成品库存指数继续下滑0.5个百分点至48.9%,今年1-4月工业企业产成品存货同比+5.9%,增速延续下滑趋势。以PMI新订单-库存表征需求缺口,5月份需求缺口为-0.6%,维持上月水平,也指向需求修复的内生动力不足,抑制企业产能释放。

当前PPI还在负增区间,并且未来数月仍有进一步负增的可能,工业企业利润在筑底区间,工业企业主动补库存动力不足。后续只有需求稳步回升,PPI降幅收窄,工业企业利润明显修复,本轮去库存周期才可能见底。

5月份PMI回落,与传统领先指标社融脉冲所预示的一致。后续PMI能否回升,要结合信用扩张的速度来判断。实际上4月份社融增速持稳,企业中长贷“一枝独秀”,而企业直接融资、居民信贷均走弱,政府债券后劲不足,表明信用扩张速度不高,短期内制造业PMI可能还有进一步下降的压力。

非制造业延续恢复性增长

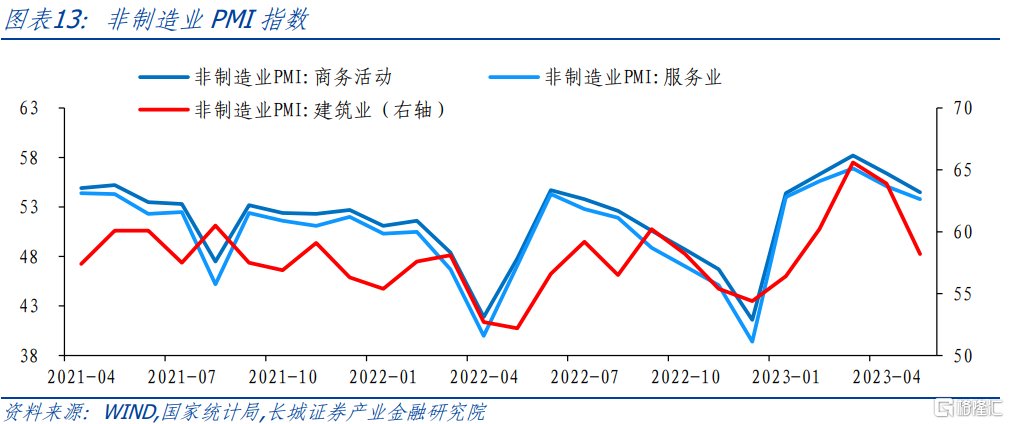

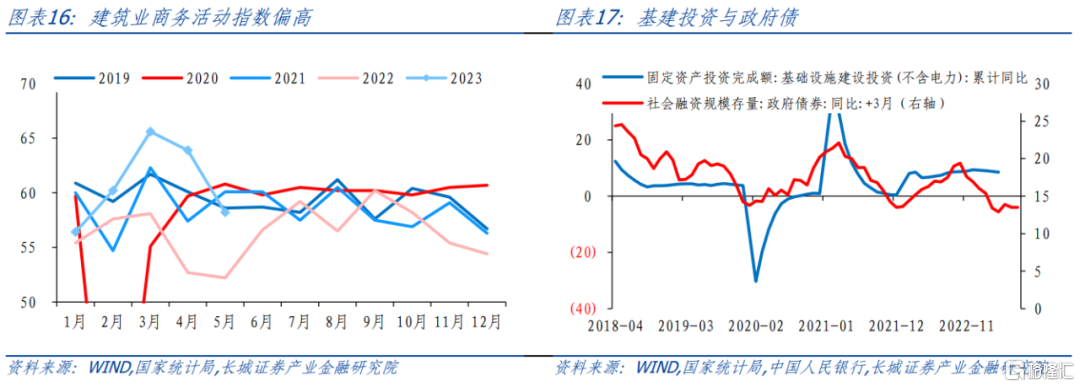

5月份非制造业PMI虽然仍在回落但仍处于扩张区间,其中服务业商务活动指数环比回落1.3个百分点至53.8%;建筑业商务活动指数环比回落5.7个百分点至58.2%,最终非制造业PMI环比下滑1.9个百分点至54.5%,表明非制造业仍在延续恢复性增长。

2.1服务业恢复性增长或将开始放缓

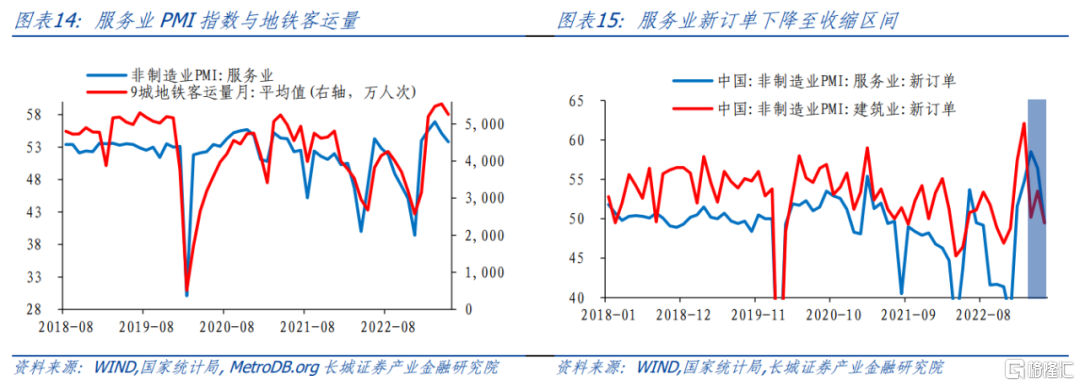

5月份服务业商务活动指数环比回落1.3个百分点至53.8%,仍在扩张区间。5月份“五一”假期旅游出行、线下消费较为活跃,重点城市地铁出行延续高位,对服务业恢复性增长贡献较大。统计局指出,铁路运输、航空运输、住宿、餐饮等行业商务活动指数均位于55.0%以上较高景气区间;另外,服务业新动能行业如电信广播电视及卫星传输服务、互联网软件及信息技术服务等行业商务活动指数位于60.0%以上高位景气区间。

不过值得注意的是,服务业新订单指数较4月大幅下降6.9个百分点至49.5%,回到收缩区间,表明服务业市场需求明显回落,或预示年初以来服务业的恢复性增长也可能开始放缓。其中资本市场服务等行业商务活动指数5月份已低于50%。

2.2建筑业景气水平仍高,但新订单转弱

5月份建筑业商务活动指数环比回落5.7个百分点至58.2%,回归往年水平,或预示基建投资增速将开始明显放缓,且地产投资与新开工仍不乐观。今年2月-4月,建筑业持续位于60%以上的高景气区间,主要是基建投资的拉动。今年前4月基建(不含电力)投资同比+8.5%,仅比一季度下滑0.3个百分点。实际上当前政府债增速相对放缓,基建投资增速持续偏高,这种背离已经持续了较长时间,我们认为基建投资增速的高位难以持续。

5月份尽管建筑业整体景气度较高,但建筑业新订单指数大幅下降4个百分点至49.5%,进入收缩区间,可能预示基建投资增速将开始明显放缓。

房地产建筑业方面,1-4月份地产投资增速、地产新开工面积增速降幅扩大。1-4房地产开发投资完成额同比-6.2%,比一季度重新扩大0.4个百分点,房屋新开工面积同比-21.2%,降幅比一季度进一步扩大2个百分点。表明房企信心相对不足,“保交楼”意愿强于新开工意愿。统计局数据显示,5月份房地产行业商务活动指数仍然低于50%,也预示房地产投资与开工可能仍不乐观。

就业压力仍存,降息可能性抬升

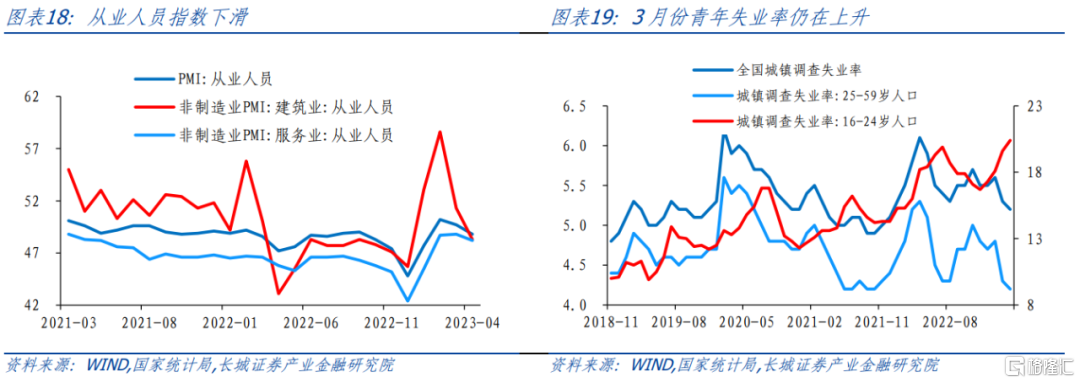

5月份各行业从业人员指数均在收缩区间,表明企业用工景气水平仍在回落。其中制造业从业人员指数继续环比下滑0.4个百分点至48.4%,非制造业中,建筑业从业人员指数环比上升0.2个百分点至48.5%;服务业从业人员指数环比上升0.1个百分点至48.3%。

尽管4月份全国城镇调查失业率有所回落,但青年就业仍面临较大压力,16-24岁人口失业率上升0.8个百分点至20.4%。5月份各行业企业用工景气度均回落,或表明当前就业压力仍存。

统计局指出当前我国“经济景气水平有所回落,恢复发展基础仍需巩固”。4、5月以来国内经济复苏动能转弱,物价读数低位运行,货币政策稳中偏宽松。往后看,通胀下行的状态可能维持1-2个季度,我们判断6月份整体货币宽松(例如降息)的可能性也仍然存在。

风险提示

国内宏观经济政策不及预期;降息降准不及预期;数据提取不及时;财政政策超预期;信用事件集中爆发。

注:本文来自长城证券于2023年5月31日发布的《服务业复苏态势现隐忧—5月PMI点评》报告,本报告分析师:

蒋飞S1070521080001;仝垚炜(研究助理)S1070122040023