下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

5月中采制造业PMI环比下降0.4ppt至48.8%,低于Bloomberg预测中值 (49.5%);5月非制造业商务活动指数环比下降1.9ppt至54.5%。制造业PMI下降且连续两个月位于收缩区间,一方面有前期积压订单支撑效应的进一步下降,PMI在手订单环比下降0.7ppt至46.1%;另一方面,需求不足仍然是当前的核心矛盾,PMI新订单环比下降0.5ppt至48.3%。从主要大类行业来看,装备制造业、高技术制造业和消费品行业环比均有所改善,高耗能行业受建筑业的拖累,环比进一步下降,关注是否会有进一步支撑政策出台。

正文

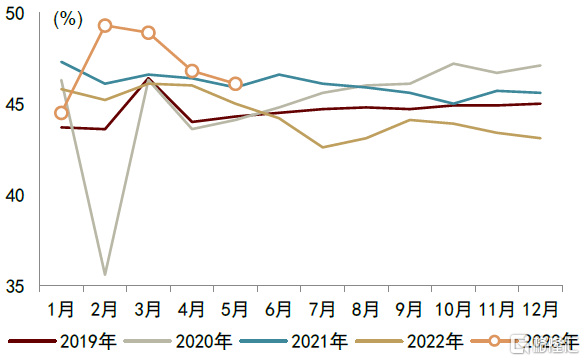

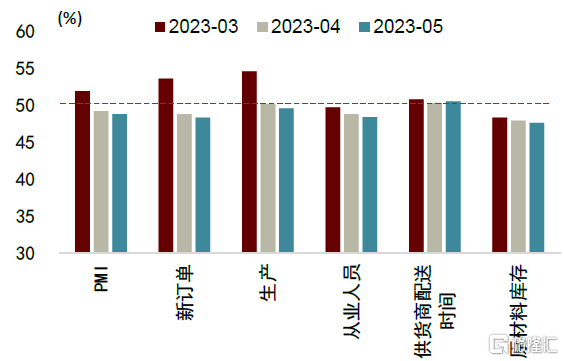

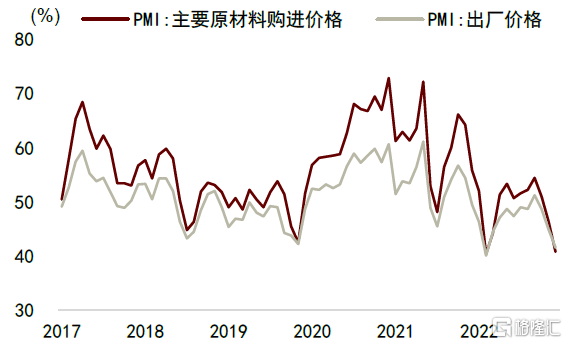

积压订单支撑效应下降,叠加需求不足,PMI环比下降且连续两个月位于收缩区间。一方面,前期经济恢复的主要促进因素是疫情影响消退后的供给恢复和积压需求集中释放,而随着供给基本恢复正常水平,边际促进效应消退,积压订单支撑效应也进一步下降,PMI在手订单环比下降0.7ppt至46.1%。另一方面,需求不足仍然是当前经济运行的核心矛盾,PMI新订单环比下降0.5ppt至48.3%,带动PMI生产环比下降0.6ppt至49.6%。从新订单结构来看,新出口订单环比下降0.4ppt至47.2%,显示内外需皆有所回落。库存去化继续,价格下降,皆从侧面反映了需求仍显不足。产成品库存、原材料库存环比分别下降0.5ppt、0.3ppt至48.9%、47.6%;出厂价格、主要原材料购进价格分别环比下降3.3ppt、5.6ppt至41.6%、40.8%。

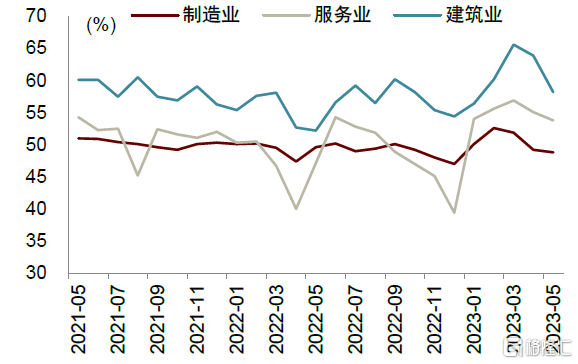

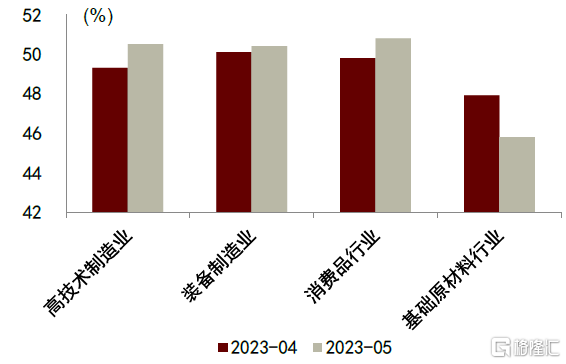

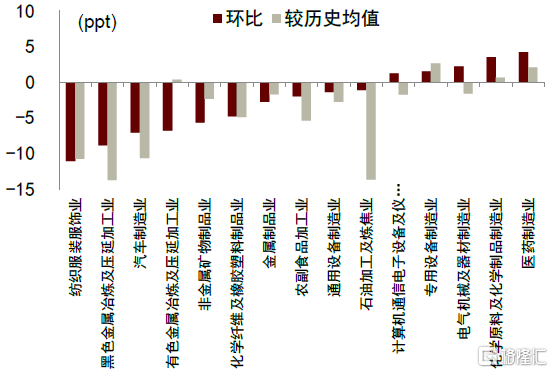

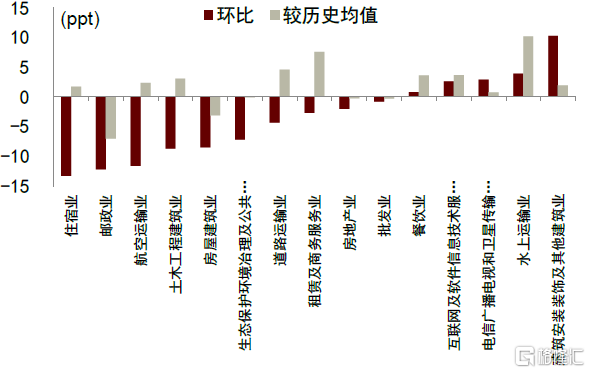

行业和规模分化,建筑拖累较大。分大类行业来看,装备制造业、高技术制造业和消费品行业PMI分别为50.4%、50.5%和50.8%,高于上月0.3、1.2和1.0个百分点,且皆回到了扩张区间;而与高频数据一致,基础原材料行业PMI环比下降2.1ppt至45.8%,为近10个月低点,或主要受到建筑业的拖累。其中黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业、非金属矿物制品业分别环比下降8.9ppt、6.8ppt、5.7ppt。5月建筑业商务活动指数环比下降5.7ppt至58.2%,其中土木工程建筑业、房屋建筑业、建筑安装装饰及其他建筑业环比分别为-8.7ppt、-8.5ppt、+10.3ppt。基建对应的土木工程建筑业环比回落较多,但也要注意其绝对值仍然处于历史较高水平,且有5月部分地区天气因素影响施工的因素;地产方面房屋建筑业和建筑安装装饰及其他建筑业走势背离,或反映了“保交楼”政策的进一步推进,但整体的房地产开工下滑较多,5月房地产行业商务活动指数环比下降2.0ppt。分企业规模来看,大企业PMI环比上升0.7ppt至50.0%,中、小企业分别环比下降1.6ppt、1.1ppt至47.6%、47.9%。

服务业环比回落,但对经济的相对支撑作用仍然较高。5月服务业商务活动指数环比回落1.3ppt至53.8%。虽然环比回落幅度较大,但一方面前期基数较高,另一方面绝对值仍然处于扩张区间且是历史较高水平,显示出其对经济的相对支撑作用仍然较高。分行业来看,环比回落幅度较大的是住宿业、邮政业、航空运输业,分别环比下降13.3ppt、12.2ppt、11.6ppt;环比上升幅度较大的是水上运输业、电信广播电视和卫星传输服务业、互联网及软件信息技术服务业,分别环比上升3.9ppt、2.9ppt、2.6ppt。

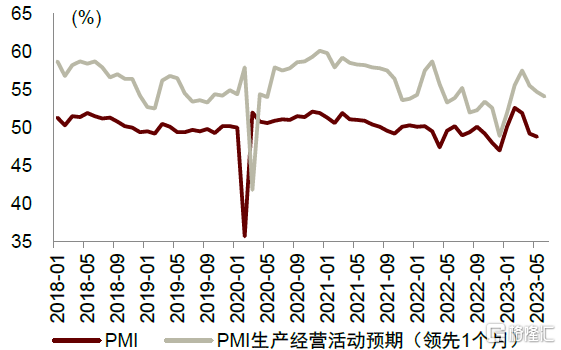

关注政策边际变化。展望未来,我们预计,随着积压订单支撑效应进一步消退,新增外需和内需整体或仍然偏弱。无论是制造业还是非制造业,5月PMI生产经营活动预期也皆有所下行,指向6月PMI或仍然偏弱,需要重点关注是否会有进一步支撑政策出台以对冲偏弱的内生性需求。

图表1:制造业PMI与非制造业商务活动指数

资料来源:Wind,中金公司研究部

图表2:制造业PMI在手订单

资料来源:Wind,中金公司研究部

图表3:PMI分项

资料来源:Wind,中金公司研究部

图表4:PMI大类行业

资料来源:同花顺,中金公司研究部

图表5:制造业价格分项

资料来源:Wind,中金公司研究部

图表6:领先一期的PMI生产经营活动预期与PMI

资料来源:Wind,中金公司研究部

图表7:5月分行业PMI变化

资料来源:中采咨询,中金公司研究部 注:环比为 2023年 5月较 2023年 4月变化,较历史均值为 2023年 5月与 2018 2022年各年份 5月的均值之差

图表8:5月分行业非制造业商务活动指数变化

资料来源:中采咨询,中金公司研究部 注:环比为 2023年 5月较 2023年 4月变化,较历史均值为 2023年 5月与 2018 2022年各年份 5月的均值之差

注:本文摘自中金公司于2023年5月31日已经发布的《分化明显,但总体走弱——2023年5月PMI点评》,证券分析师: 郑宇驰 SAC 执证编号:S0080520110001 SFC CE Ref:BRF442, 张文朗 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988