下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

本周债市趋于防守,短端利率下行而长端利率上行,曲线陡峭化。本周短端债券利率和信用利率继续下行,1年期AAA存单收益率本周再度下行至2.44%,3年国债和国开债利率分别累计下行3.8bps和2.3bps至2.32%和2.52%。3年中票和AAA-二级资本债同样在本周均累计下行2.7bps至2.90%和3.07%。但出于对政策发力的担忧,长端利率有所上行,10年国债和30年国开利率累计实上行0.5bps和2.2bps至2.72%和3.20%。债市在连续走强一个多月之后,开始趋于谨慎,收益率曲线陡峭化。

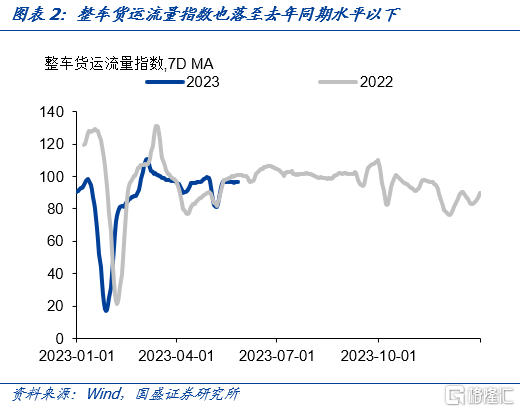

市场趋于谨慎是由于稳增长政策发力预期在即,从基本面和信贷政策节奏变化来看,这种预期都具有合理性。1季度经济恢复之后,2季度以来经济再度回落,高频数据显示,5月基本面继续回落。30个大中城市商品房销售已经跌至去年同期水平左右,旬度钢产量、整车货运流量指数同样跌至去年同期水平之下。显示经济压力进一步上升。但同时,疲弱的就业状况决定政策难以允许经济明显放缓,4月16-24岁失业率已经20.4%并创历史新高,并且今年有千万以上大学生毕业,因而政策需要保持较为稳定的经济增长。另一方面,地方政府债务压力攀升,需要自上而下的政策支持化解。因而,目前经济放缓情况下预期政策发力具有其合理性。

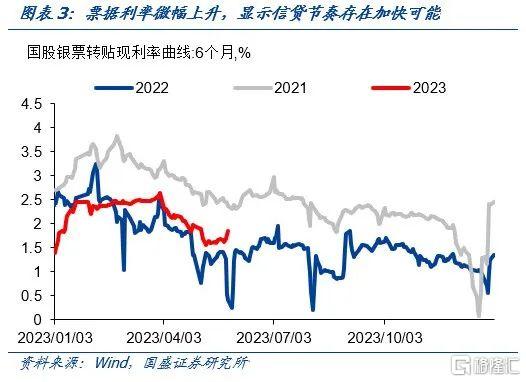

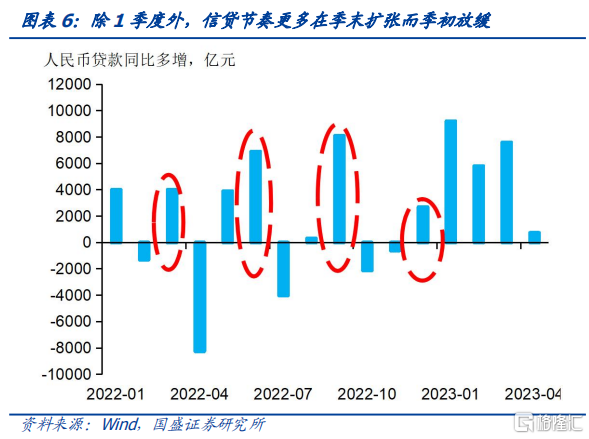

同时,从信贷状况来看,季末节奏也存在加快可能。在1季度信贷冲量之后,4月信贷节奏明显回落,与去年的低基数基本持平。而5月上中旬从高频数据来看,信贷节奏依然保持疲弱,6个月国股行转帖票据利率从4月2.0%左右下跌至1.6%左右。但最近几天,票据利率再度上行,到5月26日,6个月国股行转帖票据利率小幅上升至1.81%。虽然幅度相对有限,但信贷节奏存在小幅加快可能。另外,临近季末,季度信贷投放压力或有所增加,银行在6月加大信贷投放的可能性或将上升。信贷节奏加快将带来债市调整压力。

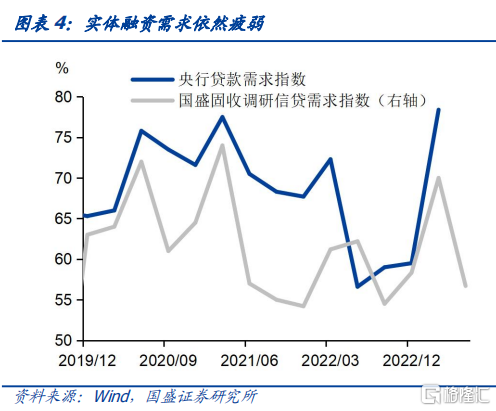

政策发力预期再起,对债市影响主要在于融资扩张的持续性,关键是能否带来实体融资的持续扩张。对债市来说,核心的影响因素是实体融资和货币供给。从2季度货币政策执行报告来看,央行执行黄金法则与缩减原则,在货币供给上短期保持审慎,降息的概率也较小。因而,市场走势更多的取决于实体融资走势。债市趋势改变需要实体融资需求趋势性扩张。目前来看,由于居民资产收缩速度更快,居民负债意愿不足,而企业盈利能力下降又约束了企业负债意愿。同时,地方政府较大的债务压力和目前依然严格的债务限制,决定地方政府加杠杆能力也相对有限。因而,加杠杆更为依赖于中央政府或者广义财政。

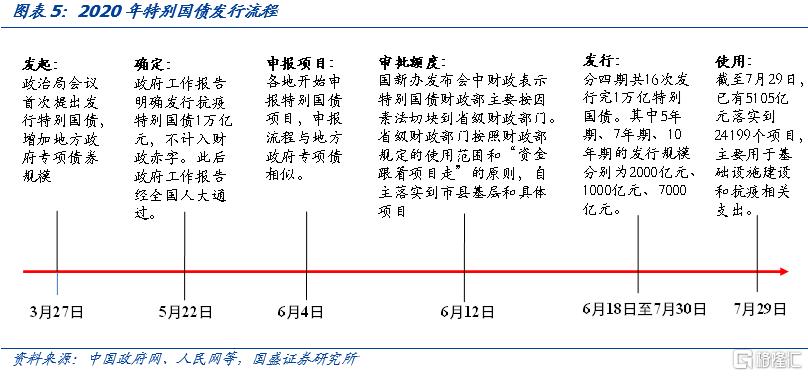

特别国债工具落地流程较长,或并非短期见效政策。今年地方财政压力加大,债务风险上升。稳增长一方面需要中央政府加杠杆;另一方面化解地方债务压力也需要中央政策更多支持。因而中央政府加杠杆,甚至特别国债发行成为市场讨论的选择之一。但特别国债流程较长,从2020年特别国债发行经验来看,分别经历了政治局会议提出,国务院提请人大审批通过,而后发行。前后经历了4个月。而近期人大常委会会议分别拟在6月、8月和10月召开,考虑到通过后各地还需要报项目,财政需要分配额度,而这往往需要经历2-3个月或更长。因此,特别国债并非短期见效政策。

相对来说,我们认为政策更多是节奏性和结构性发力,更多影响的是债市节奏而非趋势。政策将继续在短期增长和长期结构改善之间寻求均衡,因而政策更多是兼顾短期目标和长期目标。从实际结果来看,政策发力或难以带来实体融资需求持续性的大规模扩张,而更多可能是融资节奏的变化,即融资需求更多集中于季末月份。季末融资需求的扩张将带来债市短期调整的压力,但这并非趋势性变化,季初融资节奏存在再度放缓可能。

债市短期谨慎,等待季末更好的配置机会。目前政策发力预期再起,以及季末可能的信贷扩张将对债市带来调整压力和风险,因而短期我们建议采取防守策略。降低杠杆、控制久期,以1-3年利率债和3年左右二永债为宜。但考虑政策发力将继续兼顾短期和长期目标,可能难以驱动实体融资需求大规模趋势性扩张,因而对债市来说,冲击也并非趋势性的。在季末冲击渐退之时,则可以考虑增配。特别是考虑到去年以来,季初信贷往往偏弱,利率往往在季初有所下行,因而在6月末做多债券,届时拉长久期将是更为占优的策略。

风险提示:宏观政策变化超预期。

报告正文

1、如何应对再起的政策预期

本周债市趋于防守,短端利率下行而长端利率上行,曲线陡峭化。本周短端债券利率和信用利率继续下行,1年期AAA存单收益率本周再度下行至2.44%,3年国债和国开债利率分别累计下行3.8bps和2.3bps至2.32%和2.52%。3年中票和AAA-二级资本债同样在本周均累计下行2.7bps至2.90%和3.07%。但出于对政策发力的担忧,长端利率有所上行,10年国债和30年国开利率累计实上行0.5bps和2.2bps至2.72%和3.20%。债市在连续走强一个多月之后,开始趋于谨慎,收益率曲线陡峭化。

市场趋于谨慎是由于稳增长政策发力预期在即,从基本面和信贷政策节奏变化来看,这种预期都具有合理性。1季度经济恢复之后,2季度以来经济再度回落,高频数据显示,5月基本面继续回落。30个大中城市商品房销售已经跌至去年同期水平左右,旬度钢产量、整车货运流量指数同样跌至去年同期水平之下。显示经济压力进一步上升。但同时,疲弱的就业状况决定政策难以允许经济明显放缓,4月16-24岁失业率已经20.4%并创历史新高,并且今年有千万以上大学生毕业,因而政策需要保持较为稳定的经济增长。另一方面,地方政府债务压力攀升,需要自上而下的政策支持化解。因而,目前经济放缓情况下预期政策发力具有其合理性。

同时,从信贷状况来看,季末节奏也存在加快可能。在1季度信贷冲量之后,4月信贷节奏明显回落,与去年的低基数基本持平。而5月上中旬从高频数据来看,信贷节奏依然保持疲弱,6个月国股行转帖票据利率从4月2.0%左右下跌至1.6%左右。但最近几天,票据利率再度上行,到5月26日,6个月国股行转帖票据利率小幅上升至1.81%。虽然幅度相对有限,但信贷节奏存在小幅加快可能。另外,临近季末,季度信贷投放压力或有所增加,银行在6月加大信贷投放的可能性或将上升。信贷节奏加快将带来债市调整压力。

政策发力预期再起,对债市影响主要在于融资扩张的持续性,关键是能否带来实体融资的持续扩张。对债市来说,核心的影响因素是实体融资和货币供给。从2季度货币政策执行报告来看,央行执行黄金法则与缩减原则,在货币供给上短期保持审慎,降息的概率也较小。因而,市场走势更多的取决于实体融资走势。债市趋势改变需要实体融资需求趋势性扩张。目前来看,由于居民资产收缩速度更快,居民负债意愿不足,而企业盈利能力下降又约束了企业负债意愿。同时,地方政府较大的债务压力和目前依然严格的债务限制,决定地方政府加杠杆能力也相对有限。因而,加杠杆更为依赖于中央政府或者广义财政。

特别国债工具落地流程较长,或并非短期见效政策。今年地方财政压力加大,债务风险上升。稳增长一方面需要中央政府加杠杆;另一方面化解地方债务压力也需要中央政策更多支持。因而中央政府加杠杆,甚至特别国债发行成为市场讨论的选择之一。但特别国债流程较长,从2020年特别国债发行经验来看,分别经历了政治局会议提出,国务院提请人大审批通过,而后发行。前后经历了4个月。而近期人大常委会会议分别拟在6月、8月和10月召开,考虑到通过后各地还需要报项目,财政需要分配额度,而这往往需要经历2-3个月或更长。因此,特别国债并非短期见效政策。

相对来说,我们认为政策更多是节奏性和结构性发力,更多影响的是债市节奏而非趋势。政策将继续在短期增长和长期结构改善之间寻求均衡,因而政策更多是兼顾短期目标和长期目标。从实际结果来看,政策发力或难以带来实体融资需求持续性的大规模扩张,而更多可能是融资节奏的变化,即融资需求更多集中于季末月份。季末融资需求的扩张将带来债市短期调整的压力,但这并非趋势性变化,季初融资节奏存在再度放缓可能。

债市短期谨慎,等待季末更好的配置机会。目前政策发力预期再起,以及季末可能的信贷扩张将对债市带来调整压力和风险,因而短期我们建议采取防守策略。降低杠杆、控制久期,以1-3年利率债和3年左右二永债为宜。但考虑政策发力将继续兼顾短期和长期目标,可能难以驱动实体融资需求大规模趋势性扩张,因而对债市来说,冲击也并非趋势性的。在季末冲击渐退之时,则可以考虑增配。特别是考虑到去年以来,季初信贷往往偏弱,利率往往在季初有所下行,因而在6月末做多债券,届时拉长久期将是更为占优的策略。

风险提示:宏观政策变化超预期。

注:本文节选自国盛证券2023年5月28日研报《政策预期再起,如何应对?》,报告分析师:杨业伟 S0680520050001