下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:@李汉峰

MSCI指数体系与A股:渐行渐近

MSCI 2016年年度指数评估临近,投资者对MSCI是否会在今年宣布开始纳入A股关注度在提升。我们认为,尽管不确定性仍然存在,考虑到中国ZF在过去十二月中已经尝试着解决MSCI在去年的指数年度评审中提出的限制A股纳入其指数体系的三大关键问题,A股被宣布纳入MSCI指数体系的概率要高于去年。在2015年的指数年度评估中,MSCI提及了A股市场尚待改善的三大关键问题:额度分配流程,资本流动限制以及受益权属界定。总体来看,在额度分配流程、资本流动限制这两个方面问题已经基本解决,受益权属界定证监会也进行了回应。但MSCI在今年的征询文件中提出了新的问题,包括A股公司停牌的任意性、交易所层面关于在境外设立A股相关衍生产品的限制等。

如果A股成功被纳入,潜在资金流入规模多大,成分股有哪些?

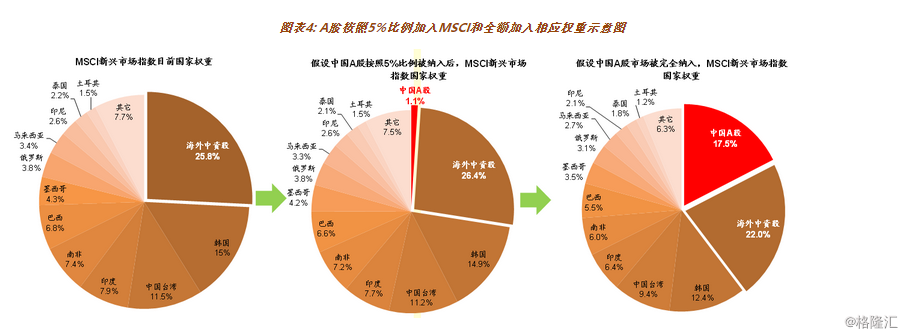

MSCI提议初始纳入比例为5%, A股在MSCI EM指数的权重约为1.1%,如果纳入将在2017年5月左右执行。以现在的市值情况估算,如果全额纳入A股,A股的权重为17.5%。海外中资股的权重为22%,整个中国市场的权重为39.5%。如果纳入比例为5%,那么A股部分对应的权重约为1.1%。

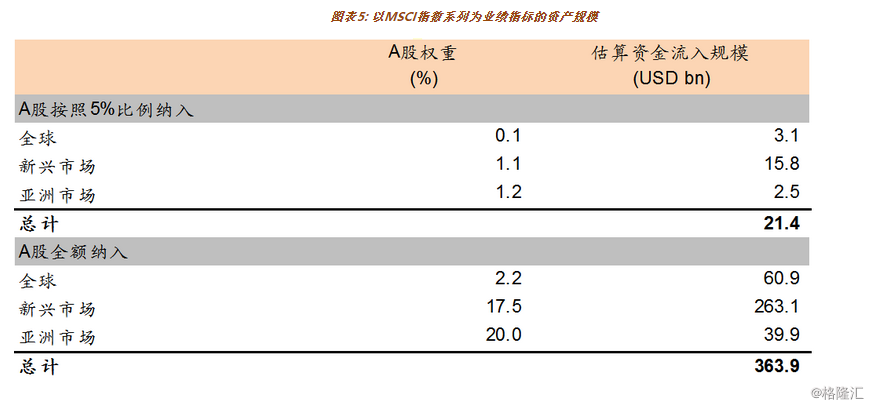

粗略估计A股以5%比例纳入MSCI指数体系,带来的潜在资金流入规模约210亿美元。根据MSCI的估算,截止2015年年底全球有10.5万亿美元的资产规模以MSCI系列指数作为业绩指标。我们将跟踪不同MSCI指数的资产规模与指数中A股的权重相乘加总估算出资金流入规模或为214亿美元(占A股自由流通市值0.7%)。值得注意的是,在纳入执行当天被动型基金实际资金流入规模可能会低于这一数值。如果全部纳入,带来的潜在资金流入约3600亿美元。

根据MSCI提供的数据,潜在能够被纳入的A股成分股约421支,金融行业占比较高。个股层面,权重最高的5支股票分别为:中国平安、浦发银行、兴业银行、贵州茅台和民生银行。基于目前的数据估算来看,对农业银行、长江电力、工商银行、浦发银行和中国银行等个股形成的资金流入压力相对略高(具体个股请见中金发布的正式报告)。

MSCI纳入A股的中长期影响:国际接轨

MSCI纳入A股,将对A股市场流动性、投资者结构、投资风格等方面产生较为深远的影响。具体来看:1)市场表现:以韩国和中国台湾等地的经验来看,MSCI纳入某个市场的事件驱动性收益与加入比例和资本账户开放程度相关,其短期效应很大程度上取决于市场之前的预期。以目前的情况来看,如果最终MSCI决定开始纳入A股,对市场的影响将是积极的;2)估值逐步接轨:MSCI纳入A股将带动全球投资者加大对A股的覆盖和关注,A股市场的估值与全球市场接轨;3)投资者结构与投资风格:机构投资者占比将逐步上升,投资风格也将更加贴近“机构化”特征。从标的上看,潜在被纳入的股票将直接受益;香港上市的A股跟踪基金也将受到追捧;海外中资股可能会受到权重被挤出的影响,但受情绪影响预计市场反应不一定是负面。

以下为报告全文:

市场准入方面的进展与挑战

2015年6月10日,MSCI宣布暂不将A股纳入其新兴市场指数。如今,2016年年度市场分类会议临近,投资者普遍关注过去12个月中国资本市场在对外开放和制度建设上取得的进步以及去年下半年市场的大幅波动会对此次评估结果造成怎样的影响。而一旦A股成功加入MSCI新兴市场指数,潜在的权重、标的、资金流入规模,对A股市场中长期的影响也是投资者较为关心的问题。本篇报告旨在对上述问题进行一定的梳理,供投资者参考。

相比2015年,MSCI纳入A股的可能性有所提高

每年6月,MSCI会在年度市场分类评估会议(Annual Market Classification Review)上对不同国家/地区在MSCI三大分类类别(发达市场、新兴市场和前沿市场)中的归属情况作出审议。MSCI重点考察的方面包括经济发展的可持续性,市值和流动性,以及市场准入条件(market access)。在经济发展的可持续性方面,MSCI对新兴市场指数包含的市场并没有一定的量化指标。A股市场在2014年11月底超越日本成为全球第二大股票市场,市值和流动性方面的要求显然对A股市场也不构成障碍。因此A股市场加入MSCI新兴市场指数的主要不确定性集中在MSCI对于市场准入的要求。

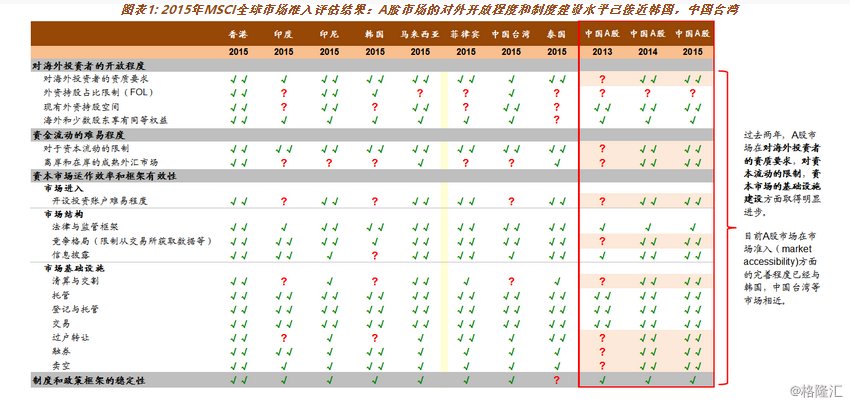

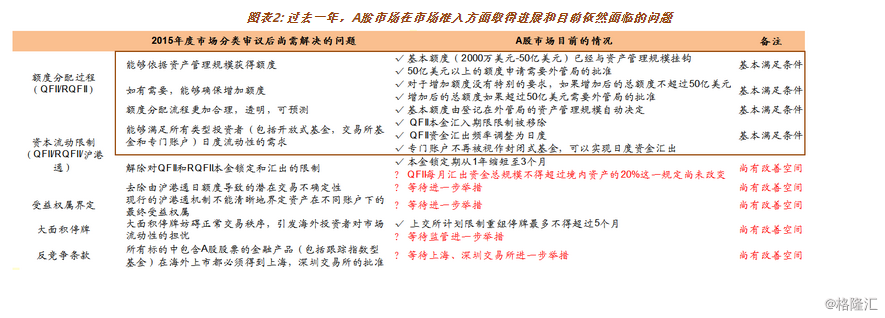

在2015年市场分类结果的公告中,MSCI提及了A股市场在市场准入尚待改善的三大关键问题:额度分配流程,资本流动限制以及受益权属界定。经过一年的努力,A股市场在上述三个方面均取得了一定的进展:

额度分配流程:流程更加合理,透明。目前,QFII和RQFII的基本额度分配(50亿美元以下)已经由资产管理规模自动决定,增加额度不存在特别限制。

资本流动限制:部分限制已经移除。对海外投资者的主要限制体现在三个方面:资金汇入汇出的频率、本金锁定期以及本金的汇入期限。目前QFII资金汇出的频率已经调整为日度,本金的锁定期也由1年调整为3个月,同时本金的汇入期限已经移除。A股市场在满足海外各类型投资者日度流动性需求方面已经取得了一定的进步。目前尚待改善的问题包括:关于QFII每月汇出资金总规模不得超过境内资产20%的规定,由沪港通日额度导致的潜在交易不确定性等。

受益权属界定:尚需监管进一步说明。在现行的沪港通机制中,两地的结算公司是资产的名义持有人。MSCI认为更加清晰的最终受益权属界定对海外大型机构投资者十分重要。

大面积停牌:上交所计划限制重组停牌不得超过5个月。去年下半年A股市场大幅波动,曾出现大面积停牌现象。海外投资者普遍担心如此大面积的停牌妨碍正常的交易秩序,令市场的流动性承压。2015年11月,上交所在《关于进一步规范上市公司停复牌及相关信息披露的通知(征求意见稿)》中计划限制重组停牌不得超过5个月。

反竞争条款:交易所层面关于在境外设立A股相关衍生产品的限制。目前,在境外设立A股相关的衍生产品需征得上交所,深交所的批准。

总体来看,在额度分配流程、资本流动限制这两个方面问题已经基本解决,受益权属界定证监会也进行了回应。但MSCI在今年的征询文件中提出了新的问题,包括A股公司停牌的任意性、交易所层面关于在境外设立A股相关衍生产品的限制等。

MSCI纳入A股的潜在资金流入规模和成分股

最快2017年5月份正式纳入。2013年6月,MSCI开始了关于将A股纳入新兴市场指数的评估。2014年3月启动了关于A股加入的具体办法和路线图的咨询。在2014年6月和2015年6月MSCI年度市场分类评估会议上分别宣布暂不将A股纳入新兴市场指数。2016年6月,MSCI将在年度市场分类评估会议上再次决定是否纳入A股。如果决定纳入的话,将在2017年5月的半年度指数评估后开始执行。

MSCI提议初始纳入比例为5%,对应A股权重为1.1%。由于A股市场目前面临的各种约束(单个QFII额度限制,沪港通日交易额限制等),为了保证海外投资者,特别是被动追踪指数的大型资产管理者能够在不超出额度的情况下按照比例完成对A股的配置,MSCI提议分步实施纳入A股。最初,按照符合条件的A股成分股自由流通市值的5%加入,则全部A股在MSCI新兴市场指数中的权重为1.1%。由于纳入A股,导致中国市场成分股最小市值门槛降低,海外中资股(B/H/红筹/中资民营/中概股)的权重股由25.8%上升至26.4%。以现在的市值情况估算,如果全额纳入A股,A股的权重为17.5%。海外中资股的权重为22%,整个中国市场的权重为39.5%。

根据MSCI提供的数据,符合条件的A股成分股约421支,金融股占比较高。行业层面,成分股家数最多的三个行业分别为工业(100家),金融(74家)和可选消费(51家);市值占比最高的三个行业分别为金融(36%),工业(18%)和可选消费(10%)。个股层面,权重最高的5支股票分别为:中国平安、浦发银行、兴业银行、贵州茅台和民生银行。

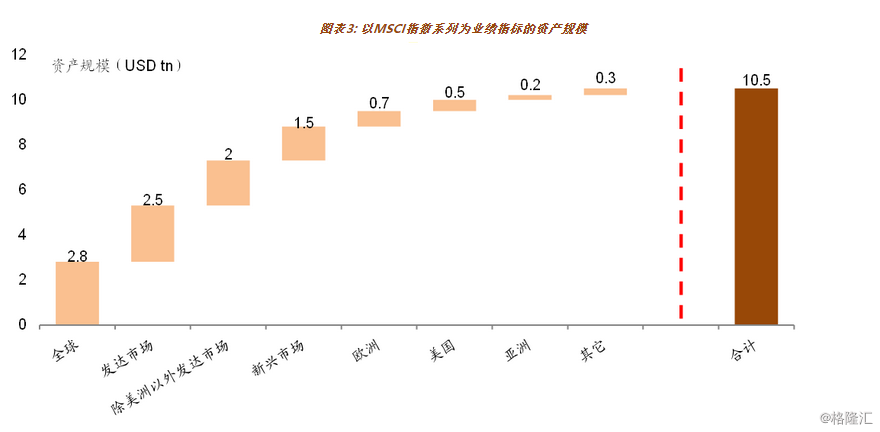

估算A股市场资金流入规模为214亿美元。由于MSCI自上而下“搭积木”式的指数编制框架,如果A股被纳入新兴市场指数,那么A股在MSCI全球指数,亚洲指数等其他指数也将有一席之地。目前,根据MSCI的估算,全球有10.5万亿美元的资产规模以MSCI系列指数作为业绩指标,其中与此次纳入A股相关,且跟踪资产规模较大的3个指数为:MSCI全球指数(ACWI),MSCI新兴市场指数(EM)和MSCI亚洲指数(Asia)。跟踪它们的资产规模分别为2.8、1.5和0.2万亿美元(包含主动型基金和被动型基金)。

我们分别计算上述421支成分股在这三个指数中的权重。如果A股按照5%的比例纳入,则A股在全球指数(ACWI),新兴市场指数(EM)和亚洲指数(Asia)的权重分别为:0.1%,1.1%和1.2%。我们将上述权重与跟踪上述指数的资产规模相乘加总得出由于MSCI纳入A股,流入A股的潜在资金规模为214亿美元。如果A股全额纳入,则A股在全球指数(ACWI),新兴市场指数(EM)和亚洲指数(Asia)的权重分别为:2.2%,17.5%和20.0%,对应潜在资金流入规模为3639亿美元。

值得注意的是,214亿美元为主动型基金和被动型基金潜在资金流入规模之和。而根据MSCI的估计和测算,以MSCI系列指数为业绩指标的资产中主动型基金的占比要高于被动型基金。这就意味着,在纳入执行当天,被动型基金实际流入A股市场的资金规模可能低于214亿美元。估算资金流入天数(资金流入规模与过去20天日均成交额比值)最高的个股为农业银行、长江电力、工商银行、浦发银行和中国银行。权重最高和估算资金流入天数最高的前50支个股列表请参见中金发布的正式报告。

MSCI纳入A股,会对A股市场产生怎样的中长期影响?

我们认为MSCI纳入A股,将对A股市场投资者结构、投资风格与理念、产品深度等方面产生深远影响。从长期来看,MSCI纳入A股是中国资本市场开放的重要一步,也是金融改革的重要一环。具体来看,MSCI纳入A股对A股市场的影响可以体现在以下几个方面:

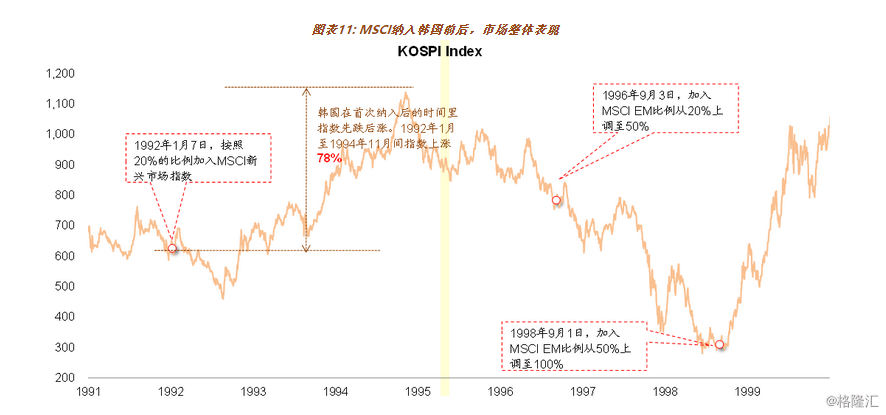

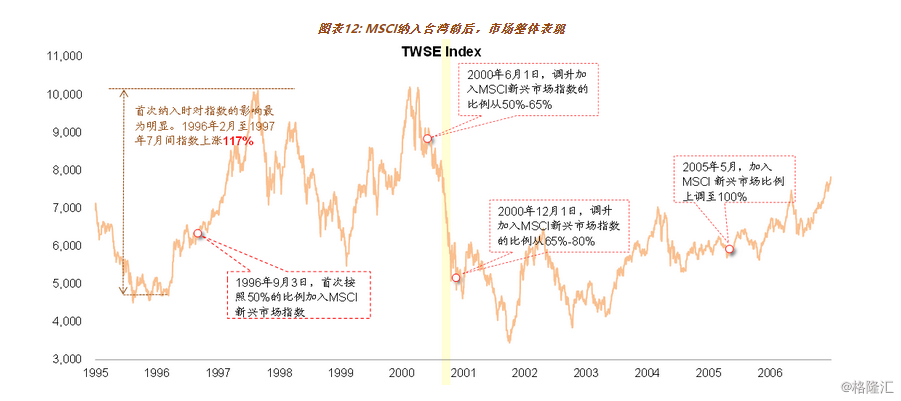

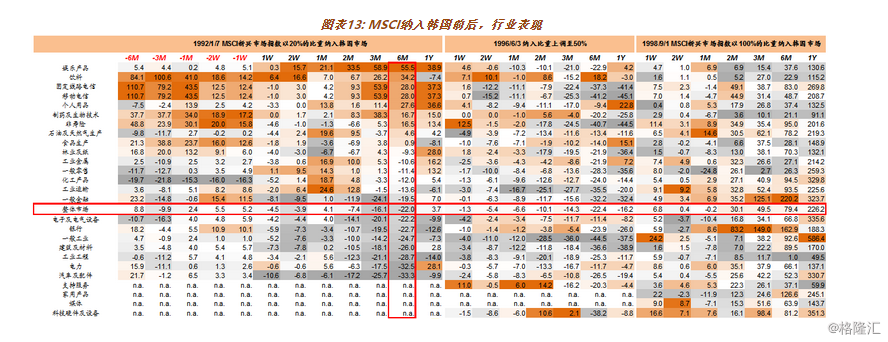

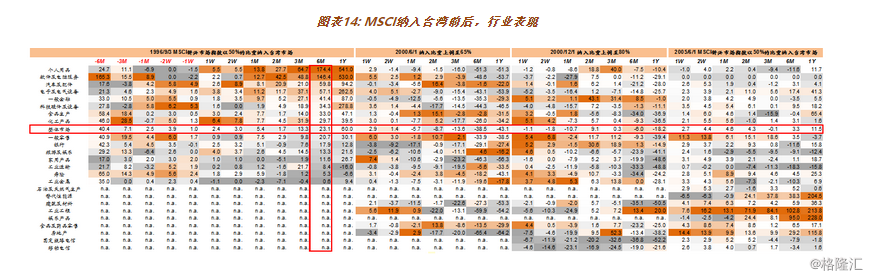

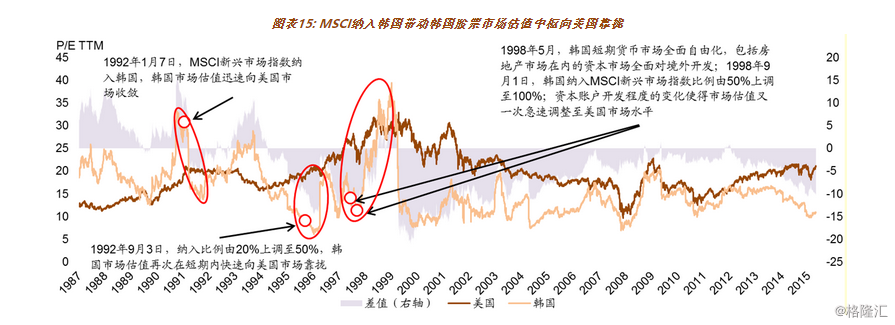

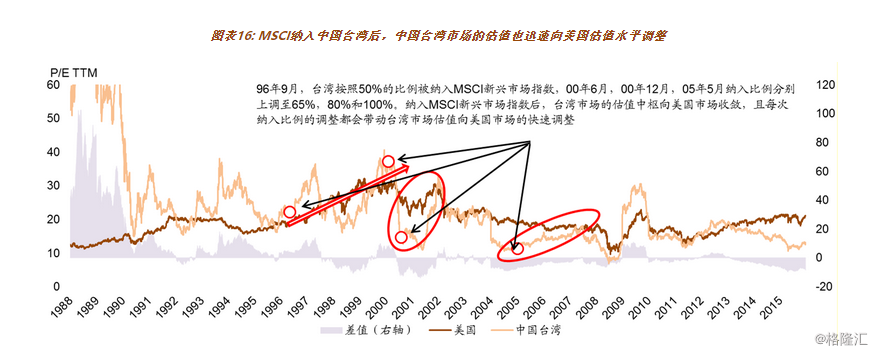

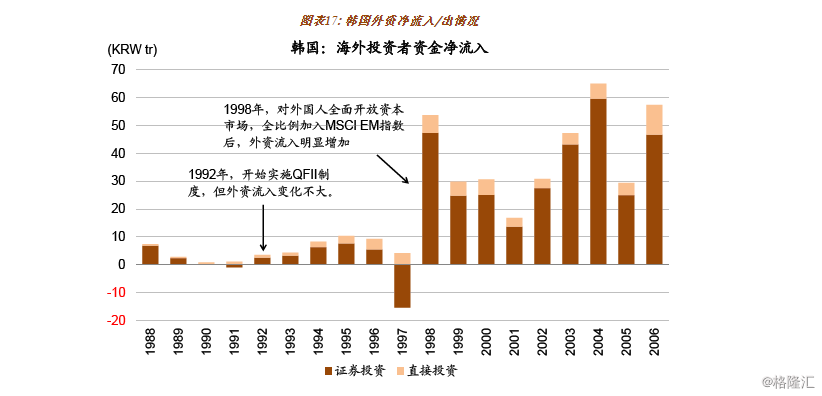

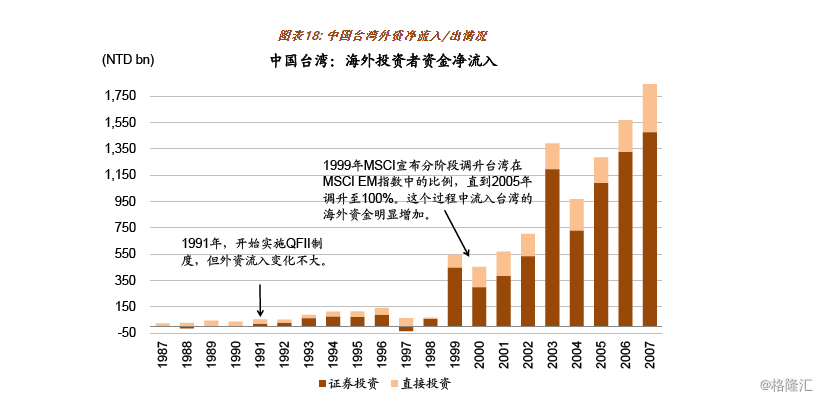

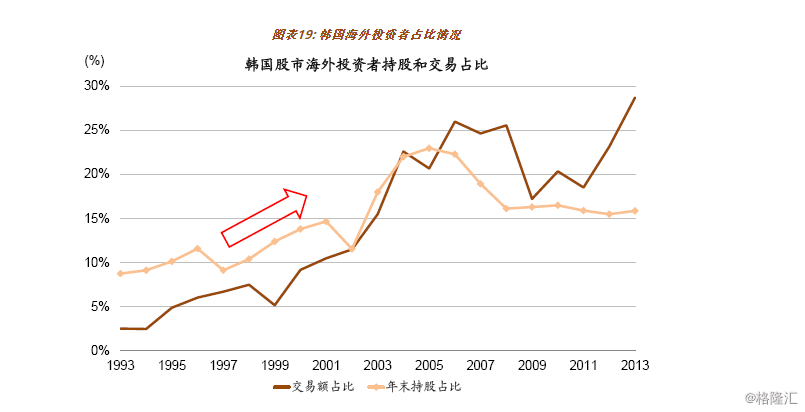

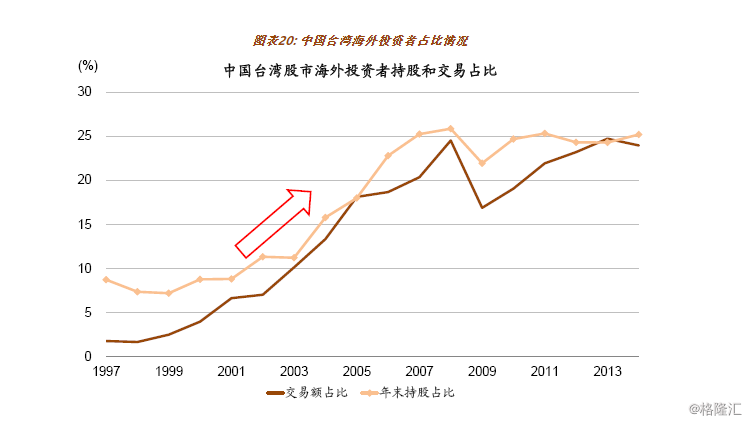

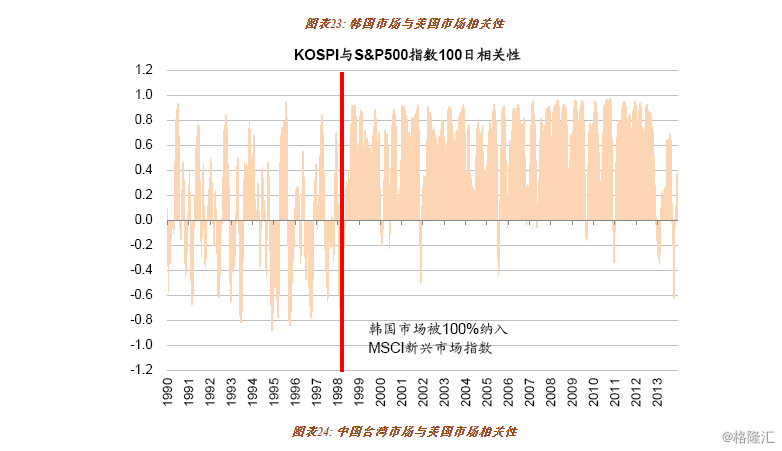

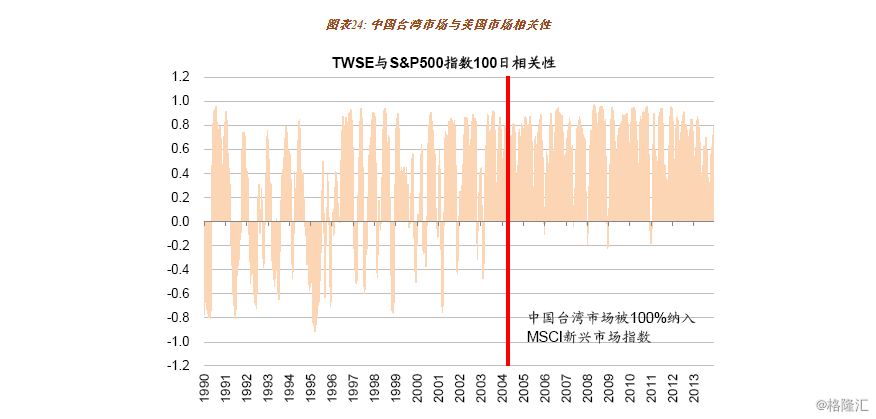

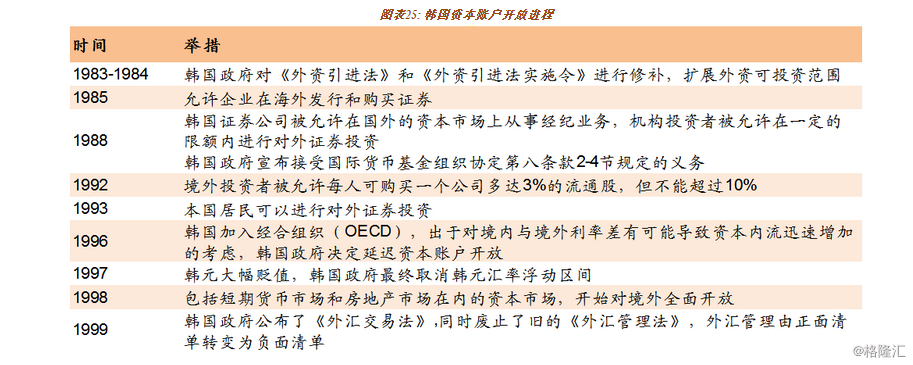

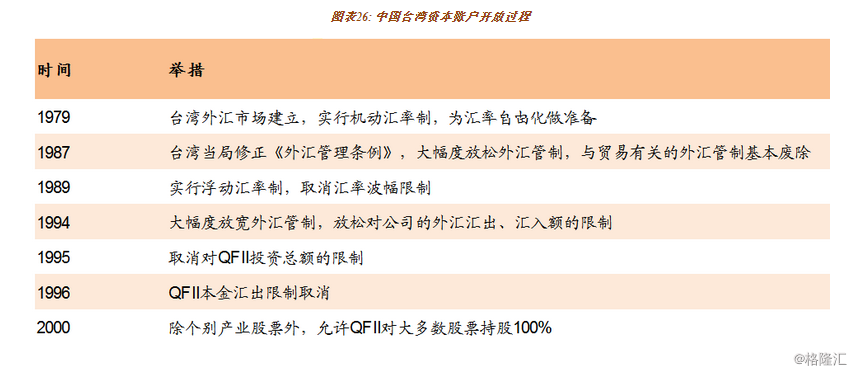

市场表现:MSCI纳入A股的事件驱动性收益与前期市场预期、加入比例和资本账户开放程度相关。我们通过对比20世纪90年代MSCI纳入韩国和中国台湾市场的经验发现,尽管加入MSCI对本国/地区股票市场是一个利好因素,同时带来海外资金的流入也会对市场产生比较正面的作用,但很难仅凭这些因素就得出加入MSCI后市场整体表现积极的判断。事实上,在加入MSCI后的6个月,韩国市场下跌22%,台湾市场上涨23%,两者表现相差较大。具体来看,1992年,韩国以20%的比例被纳入MSCI。当时韩国尚未加入经合组织(OECD),在对境外投资的投资范围和购买上市公司股票数额等方面存在诸多限制,因此MSCI加入对韩国股市并未产生较好的支撑作用。相反,1996年,中国台湾以50%的比例加入MSCI,恰逢中国台湾接连大幅放松外汇管制,取消QFII本金汇入汇出等一系列限制,资本市场全面对外资开放。MSCI纳入中国台湾前后,中国台湾市场整体表现积极。

估值:MSCI纳入A股将带动A股市场的估值与全球市场接轨。加入MSCI后,韩国和中国台湾市场的估值中枢在中长期明显向美国靠拢。且历次纳入比例的上调,都会对韩国和中国台湾市场估值在短期产生作用,带动市场估值向美国估值水平调整。我们预计MSCI纳入A股也将带动A股市场的估值与全球市场接轨。

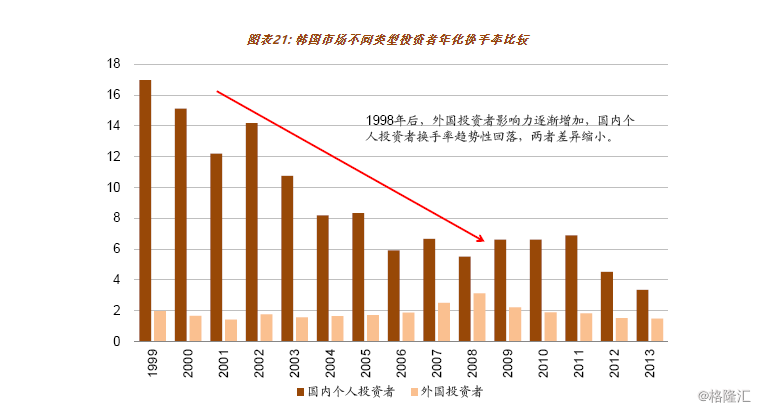

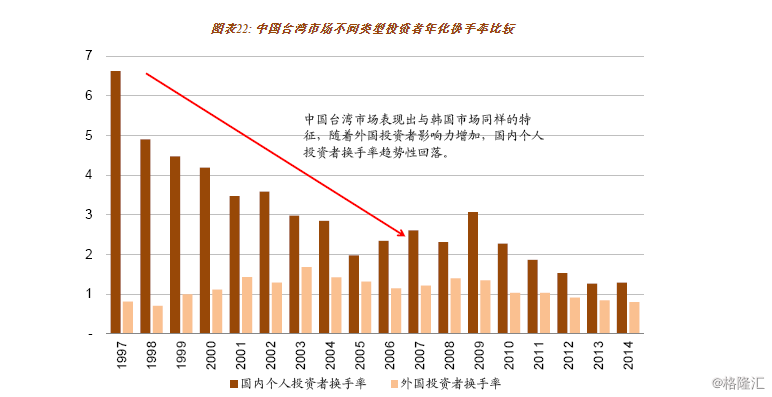

投资者结构与投资风格:机构投资者占比将逐步上升,投资风格将在边际上迎来转变。结合韩国和中国台湾的案例,我们认为A股加入MSCI有望给A股市场带来更多的海外投资者和机构投资者,从而在边际上改变A股市场以散户为主的投资环境,改变成交频繁、换手率高的投资风格。同时,值得注意的是估值合理、业绩稳健的蓝筹股和行业龙头将获得海外投资者更多的青睐。

产品深度:促进衍生品市场的发展。机构投资者占比的提升将推升市场对衍生品的需求。在加入MSCI后,全球主要交易所均有望推出与MSCI中国A股相关的ETF,期权等各类衍生品,增强A股市场的产品深度。