下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

我们把近日的经济数据盘点一下:美国至5月6日当周初请失业金人数 26.4万人,差于预期24.5万人和前值24.2万人,数据录得2021年10月30日当周以来新高。

以上数据表明<劳动力市场正在降温>。最近的数据高于2019年(疫情爆发前)约22万人的周平均水平。申请失业救济人数今年呈上升趋势,表明失业人数正在从历史低点上升。近几个月来,科技、房地产和金融等行业的大公司也纷纷宣布裁员。

美国<密歇根大学统计>的一年期通胀预期值为4.5%,略低于前值4.6%,但高于预期4.4%。

5年期通胀预期值3.2%,高于预期2.9%和前值3%,暗示通胀的顽固。

美国4月核心PPI年率 3.2%,略低于预期3.30%和前值3.40%。

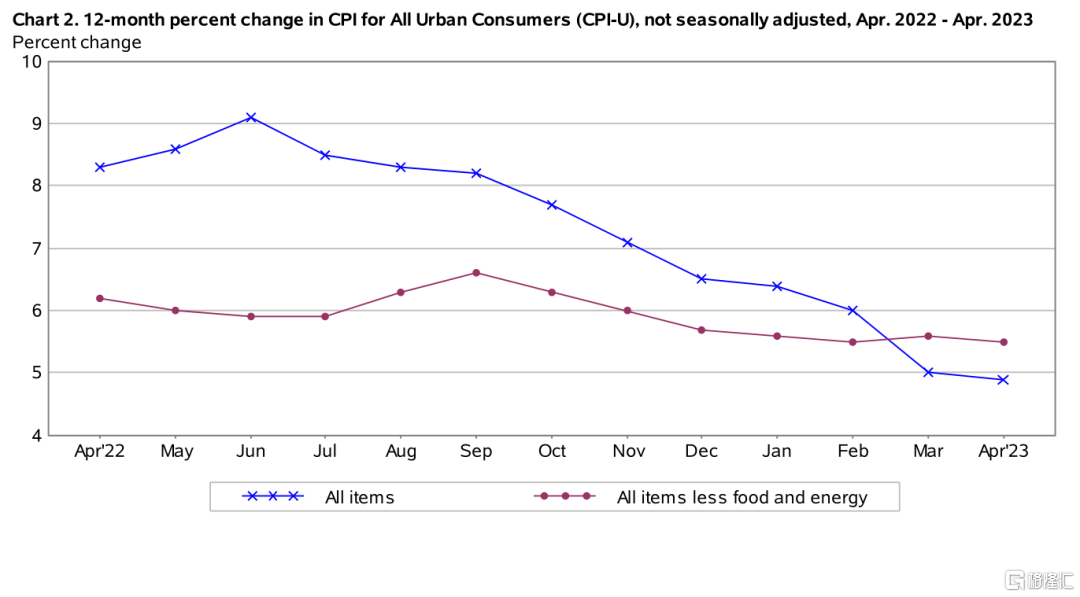

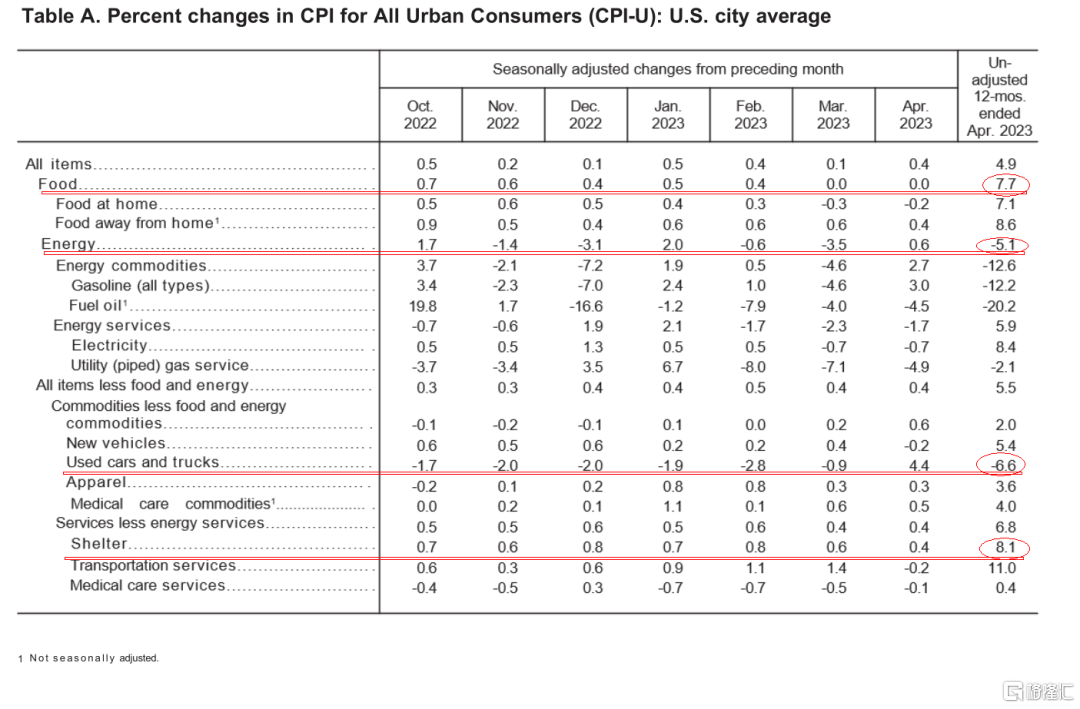

美国4月未季调核心CPI年率 5.5%,持平预期5.50%,略低于前值5.60%。

以上通胀数据综合起来看,可能预示未来通胀的放缓,但核心CPI依旧离2%的目标很远且相对顽固,连续5个月在5%-6%区间波动,是《不足于支撑美联储很快降息》这个观点的。

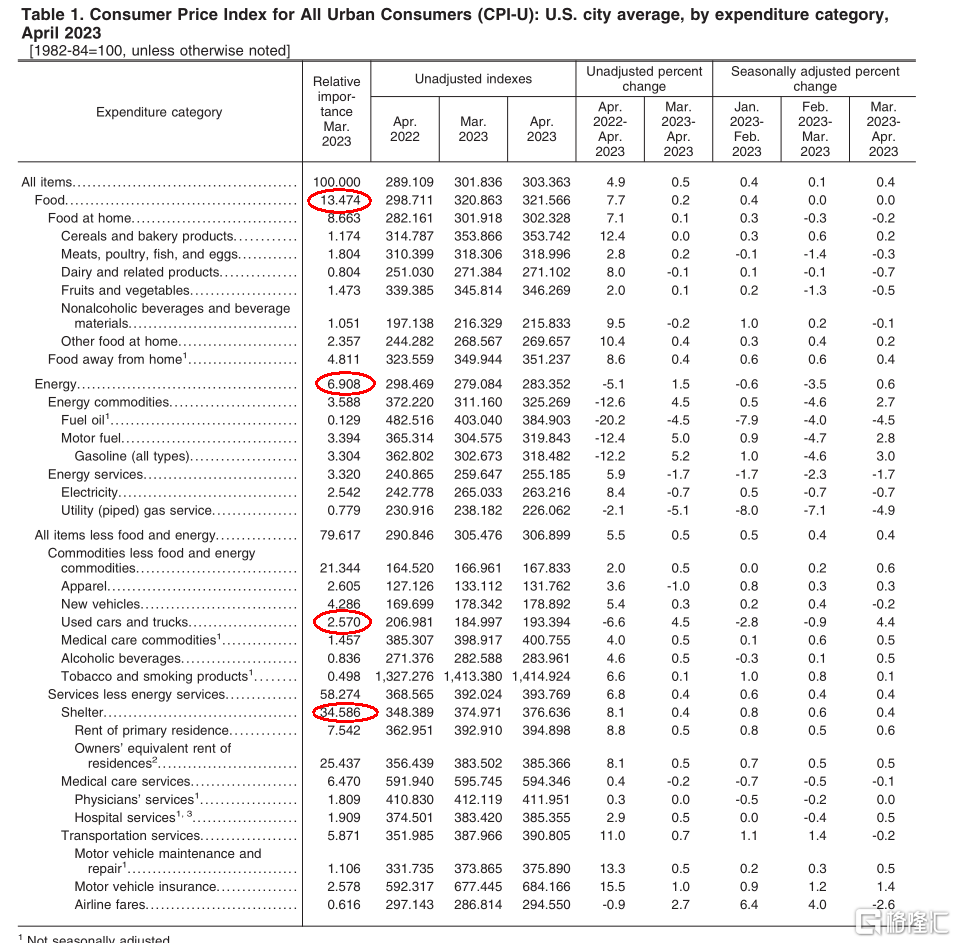

此次《CPI子项》中,美国4月未季调食品通胀年率 7.7%,低于前值8.5%。能源通胀年率 -5.1%,略高于前值-6.4%。二手车和卡车通胀年率 -6.6%,略高于前值-11.2%。住房通胀年率 8.1%,略低于前值8.2%。

权重

权重

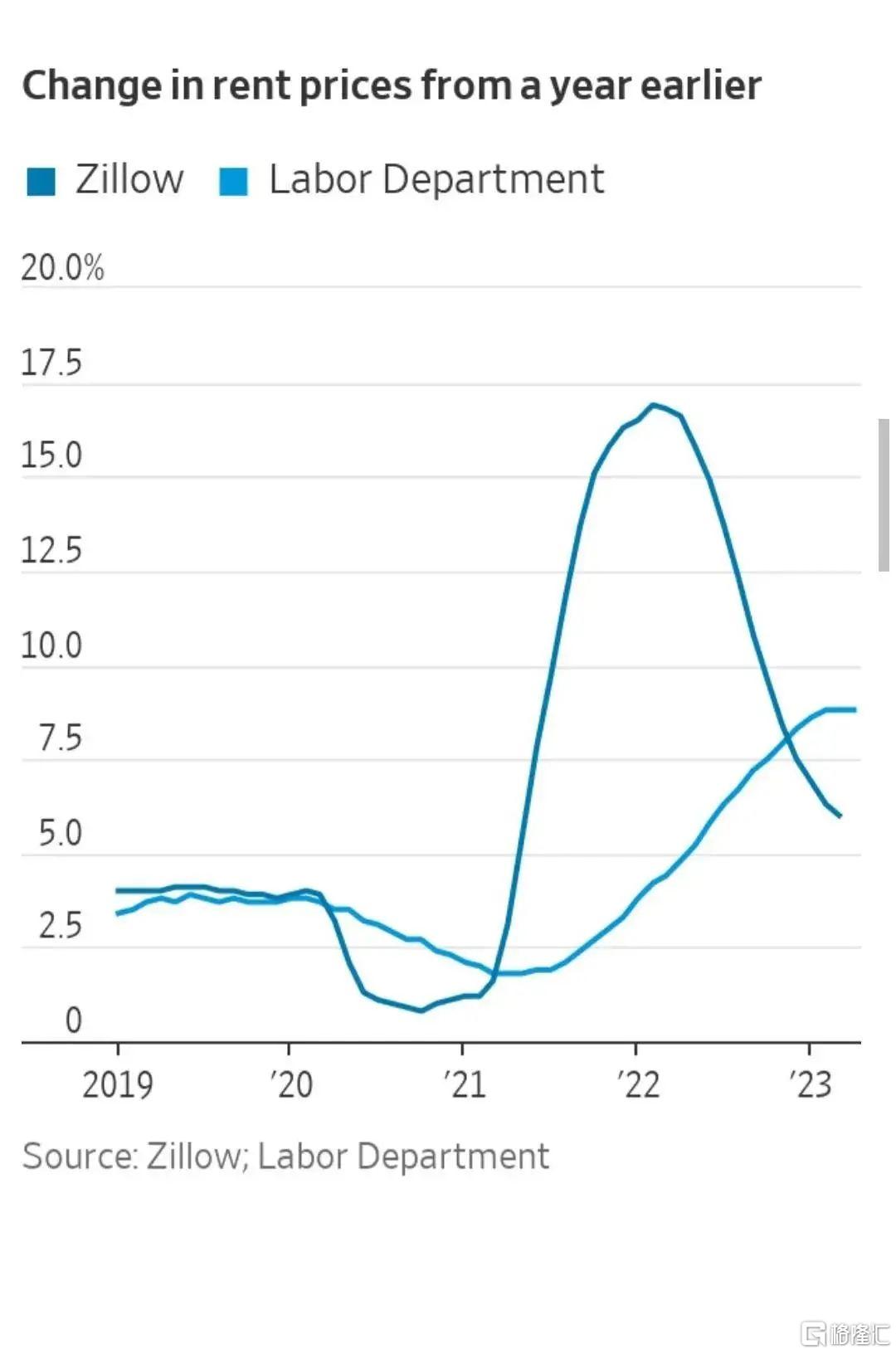

其中本次住房通胀在CPI中的权重为34.586%,住房通胀主要体现在房租的上涨上,从下图看美联储看中的劳工部数据已经《开始要露出涨幅见顶》的迹象。

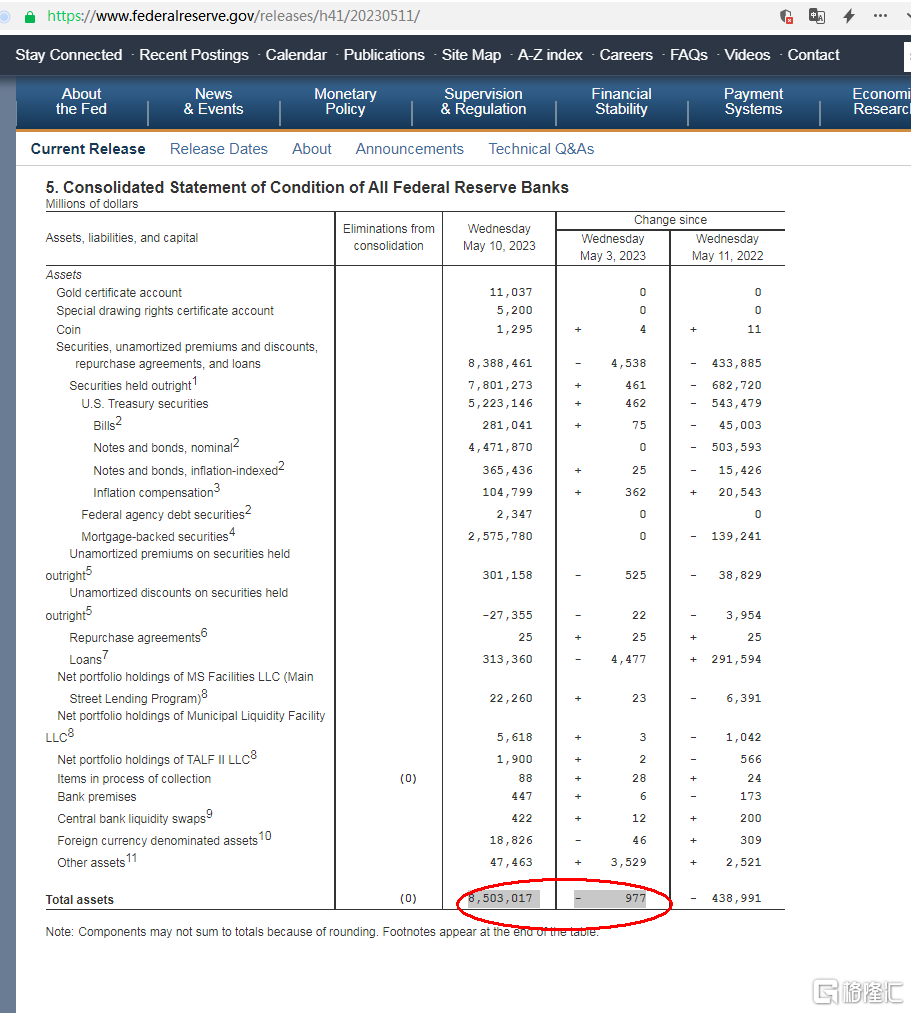

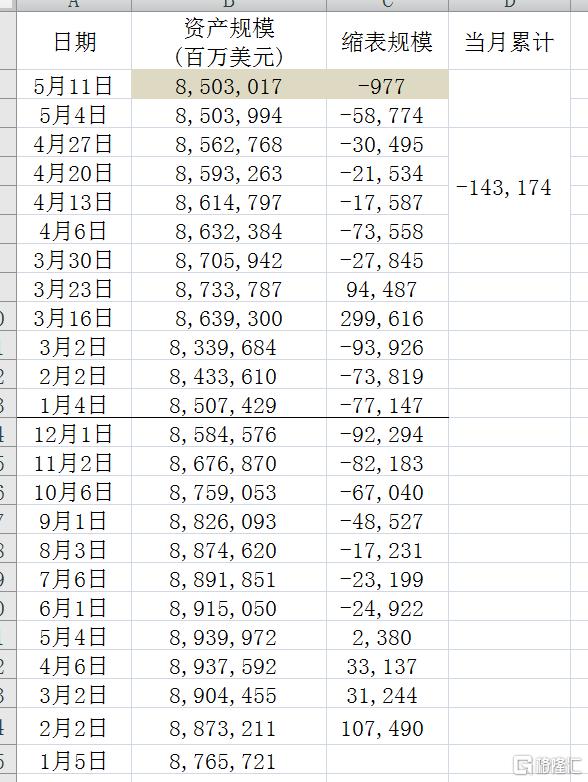

就业与通胀是美联储的政策双目标,现在就业边际变差,通胀上涨边际放缓,那么6月份很有大可能是会暂停加息的。接下来看下《每周缩表规模》:

可以看出过去一周的缩表规模为9.7亿美元,环比少很多哦,为什么?这要回到我们的上篇内容《美联储金融稳定报告》,上次光写拓展了,没有讲完,里面还提到:银行业对经济增长放缓的担忧可能导致贷款发放减少,进而引发经济加速下滑。该报告称,银行融资总体上保持相对稳定,但金融市场其他角落存在大量流动性风险,短期融资市场仍然存在结构性脆弱,所以美联储需要缓一缓。

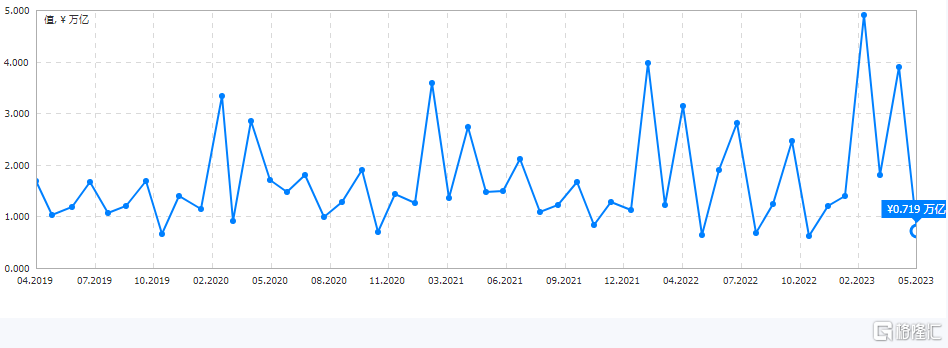

最后看下<我们的数据>:4月社会融资规模 12200亿元,低于预期20000亿元和前值53800亿元。其中4月新增人民币贷款 7188亿元,低于预期14025亿元和前值38900亿元。

4月M2货币供应年率 12.4%,略低于预期12.50%和前值12.70%。

本来M2两位数的增速是可以的,不然我们可以对比看下自己手头的收益率能不能大于12%?按照传统观点,这样投放货币应该会造成通货膨胀,但是看我们的通胀相关的数据:

4月PPI年率 -3.6%,低于预期-3.2%和前值-2.50%。

4月CPI年率 0.1%,预期0.30%,前值0.70%。

所以说不是投放货币多就会造成通胀,我们刚讲过<达利欧的债务模型>,总金额=货币+信贷(或者信用),相比于货币的投放,<信用派生>是更加重要的环节。简单来说,央行投放基础货币到商业银行,得有居民和企业来贷款,信用才能派生出去,过往我们最大的一个信用放大器有些萎靡了,感兴趣的朋友请在留言回复是什么?我们进一步探讨。另外,我们一直强调指标的本质,CPI衡量是物价水平,那价格是由供给和需求共同决定。现在那个因素比较占主导?把这些弄明白,是不是我们就没有那么迷茫了?

好的,本次的分享到此结束,如觉有用,点个在看,分享一下,这里是经济数据解读系列W杨梅看趋势,感谢观看!