下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

5月8日,银行股全面爆发,中国银行、中信银行等涨停,农业银行、建设银行、工商银行等大行和多数股份制银行也涨幅较大,我们认为银行股受青睐的原因一方面是当前市场已长期处于资产荒状态,银行股的低估值和高股息率成为机构“争抢”的优质资产;另一方面得益于年初以来宽松的货币政策,这次导火索就是上周的银行下调存款利率事件,可以说负债端成本的再次下降,彻底带动了银行业的利好。

我们在周报《存款利率调降,债市或将继续走强》中指出,银行继续下调存款利率,其会导致银行存款资金流向收益较高的债市,将会利多债市,且对可转债同样也是一种利好。因此,虽然当前可转债指数已走到中高位,但随着经济苏复持续,A股分化式行情仍在,叠加债市资金正流向加大,可转债投资仍有配置机会。

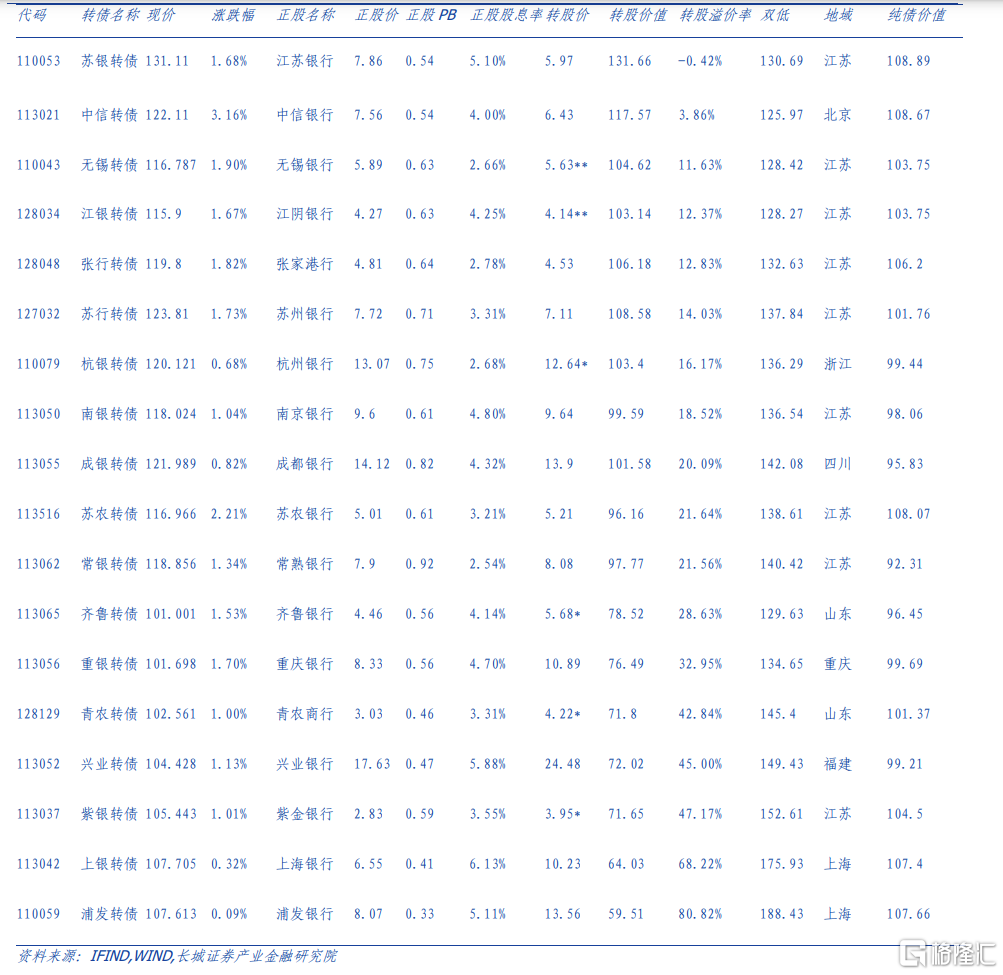

在4月底发布的报告《五月债券投资分析》中,本月我们将个债配置数量增加到10只,并根据当前行业情形进行调整。主要选择计算机、传媒、银行等行业转债,并适当配置中特估系列。因此银行股实际是我们在5月可转债组合中重点配置对象,具体可选标的仍以高业绩的中小银行和股份制银行为主,兼顾转股溢价率和地域特点,推荐中信转债、杭银转债、常银转债、苏行转债。

1

存款利率下调带动银行业利好

5 月 8 日,银行股全面爆发,中国银行、中信银行等涨停,农业银行、建设银行、工商 银行等大行和多数股份制银行也涨幅较大,我们认为银行股受青睐的原因一方面是当前 市场已长期处于资产荒状态,银行股的低估值和高股息率成为机构“争抢”的优质资产;另一方面得益于年初以来宽松的货币政策,这次导火索就是上周的银行下调存款利率事 件,可以说负债端成本的再次下降,彻底带动了银行业的利好。

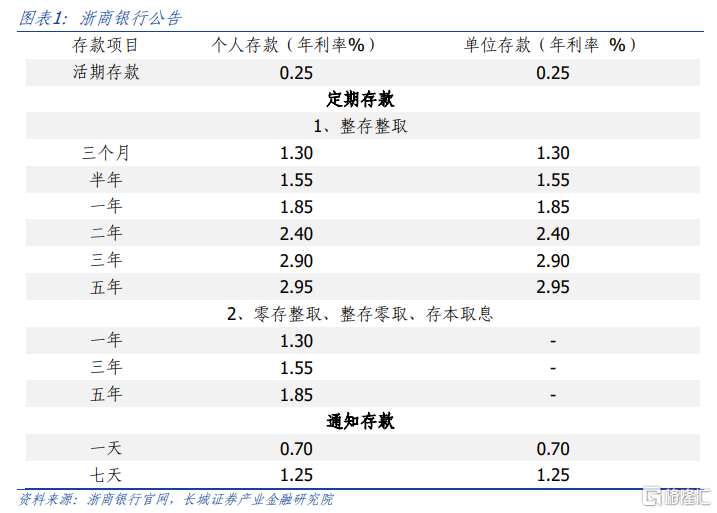

上周,浙商银行、恒丰银行率先发布了调整人民币存款挂牌利率公告,拉开了股份制银行队伍中的序幕。浙商银行公告表示,自2023年5月5日起,该行将对人民币挂牌利率进行调整,恒丰银行、渤海银行也发布了调整人民币存款挂牌利率公告。经调整后3家银行活期存款年利率均已经下调至0.25%。3年期、5年期定期存款利率调降幅度更大,其中渤海银行三年期整存整取由3.25%调整为2.95%,下降幅度达30BP。

事实上,此已并非是年内首次发生存款利率下调现象。今年1月份,乌鲁木齐银行、新疆银行等多家中小银行已对部分期限的存款利率下调,普遍调降了3至15个基点。4月份,又有一批中小银行存款利率集体下调,范围涉及山东、广东、河南、湖北、陕西等多个省份的20余家城商行、农商行。比如,4月8日,河南省农村信用社将一年期、两年期、3年期整存整取定期存款利率分别调降至1.90%、2.40%、2.85%,河南省内多家农商行跟进下调。不过,与此前不同的是,此前存款利率下调多集中在区域性的中小银行,并未波及全国性大型银行,而上一次全国性银行发生下调存款利率现象为去年的4月份和9月份。

其实,在2022年4月,人民银行就指导利率自律机制建立了存款利率市场化调整机制。对于存款利率的“锚”,央行建立的存款利率市场化调整机制提出,自律机制成员银行参考以 10 年期国债收益率为代表的债券市场利率和以 1 年期 LPR 为代表的贷款市场利率,合理调整存款利率水平。我们在去年年末的报告《推动存款利率更加市场化》中已提示,在市场利率下降的背景下,存款利率也应跟随下降,可见当前股份制银行的调降存款利率在我们的预期之中。

2

资产荒的宏观背景 支持银行股的上涨

2.1首先是中国在“类通缩”的压力下,呈现出资产荒现象。

一、短期经济数据向好,但长期信心不足

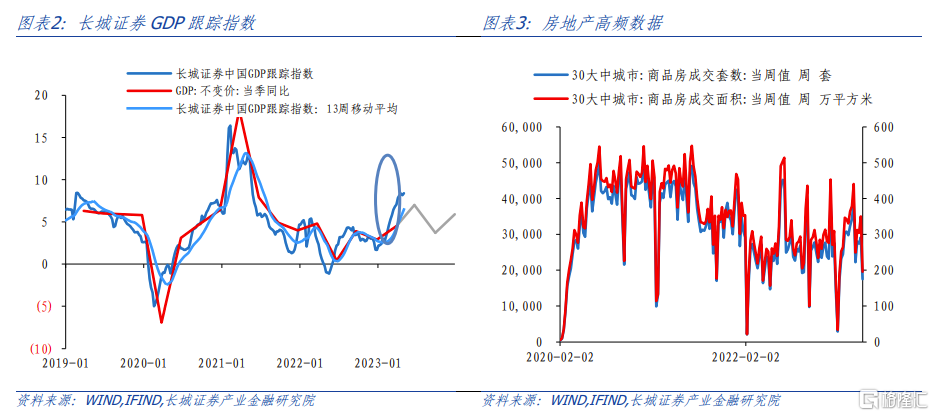

一季度GDP同比4.5%,好于市场预期,我们跟踪的GDP高频指数也显示当前其均值或已在8.4%的高点(5月8日)。较好的总量数据体现了经济正逐步复苏的态势,但仍掩盖不住分化式复苏的现象:首先是投资端,基建高增长,服务业正贡献较强,但制造业阻力大于机遇;其次是消费端,居民线下消费火热,但大宗商品和耐用品消费乏力(如汽车和手机);最后是地产端,一二线城市和三四线城市销售差异较大,新房和二手房销售也冷热不均,且地产高频数据波动性较大,短期的复苏能否延续还仍待观察(目前已有掉头趋势)。据中指研究院发布的《百城价格指数报告》,4月二手房市场挂牌量持续走高,房价走势继续承压。报告显示,2023年4月,全国100个城市新建住宅平均价格为16181元/平方米,环比上涨0.02%,涨幅与3月持平;全国100个城市二手住宅平均价格为15826元/平方米,环比下跌0.14%,跌幅较上月扩大0.09个百分点。

我们的年度报告《艰苦奋斗,抗击通缩》中指出,当前中国仍面临消费降级、房地产后周期、人口老龄化三大长期问题。较好的经济数据以及高增的信贷,背后却凸显着M1、CPI甚至PMI仍处于低位,因此长期信心不足的问题仍存。

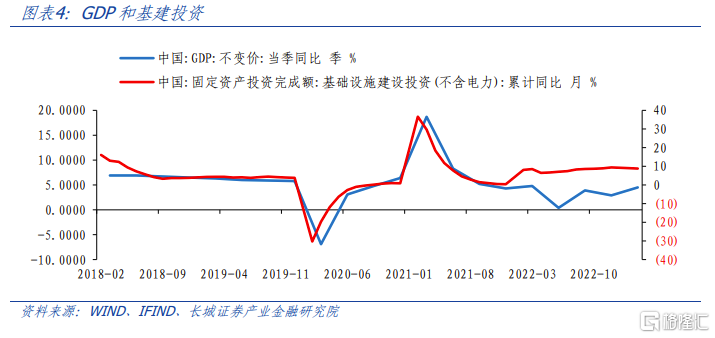

二、政府投资挤出效应明显,私人部门需求不足

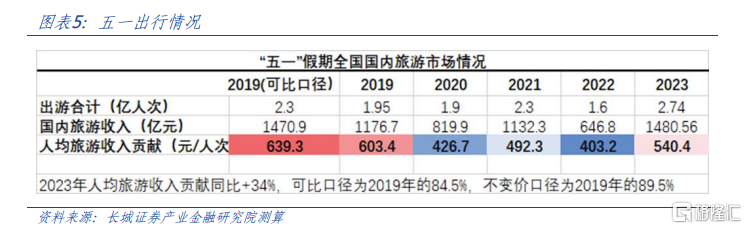

当前政府投资和出口为经济数据贡献较大,体现出政府投资力度在经济修复中的作用,这一点从连续三个月超预期的信贷可以看出。但政府投资挤出效应明显,私人部门需求不足,3月份CPI为0.7%,4月份PMI为49.2,这都反映了经济仍有“动力不足”迹象;刚刚过去的五一假期统计数据也表明虽然出行人次已高于2019年同期,但人均消费却与2019同期有较大差距。

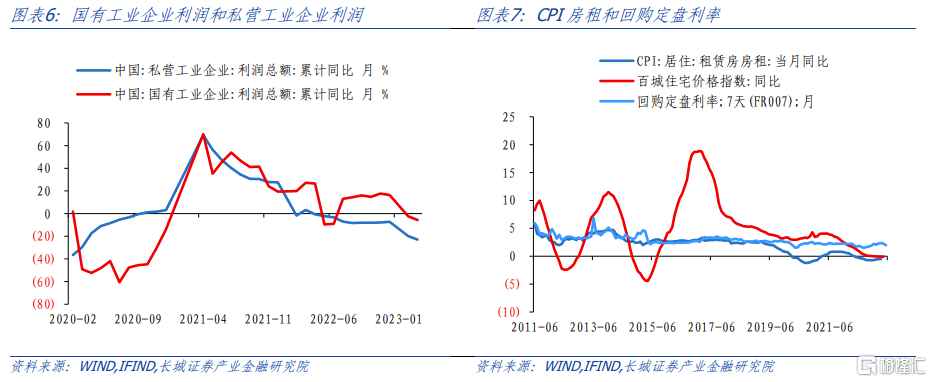

截止到今年3月,国有工业企业利润总额累计同比为-5.6%,而私营工业企业利润总额累计同比为-23%,虽两者都为负值,但国有增速明显高于私营增速,表明政府在一定程度上对民企有挤占效应;另外,代表私人部门需求的CPI房租当月同比从去年5月以来就一直处于负增长区间,而7天回购定盘利率却仍长期保持较平稳状态,并没有随着房租同比下行而大幅下移。可见私人部门需求不足在较多方面都体现的淋漓尽致。

三、货币供应持续增长,但优质资产荒仍在

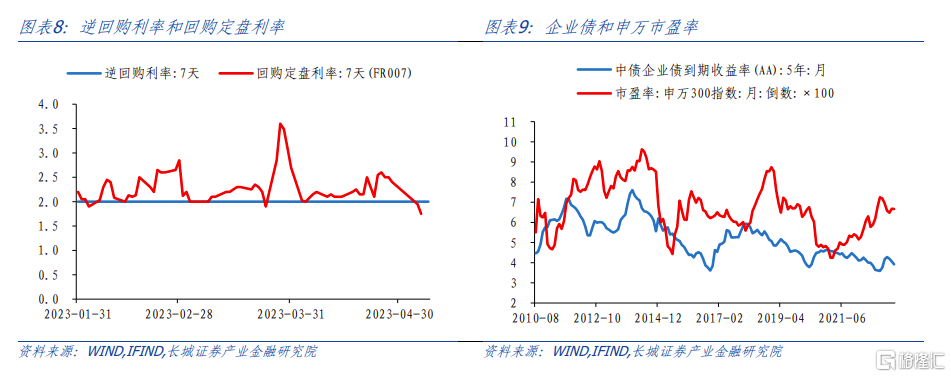

今年以来,我国的M2增速已三个月处于12%以上,货币供应量持续增长,但票据利率和资金价格仍在下行。6个月国股票据转贴现利率从3月的2.6%左右持续回落,并从4月下旬的2%左右下滑至目前的1.5%左右;上周R001从4月28日的2.23%下降至5月6日的1.12%,DR001从2.13%下降至1.08%,整体短端利率仍在相对低位,较4月下旬明显偏低。7天回购定盘利率甚至在5月5日跌破7天逆回购利率。

另外,我们在专题报告《再议十年期国债收益率》中提示,当前十年国债收益率下行的一个主要原因是年初以来的资产荒现象,银行的个人住房贷款等优质资产规模压缩,出于配置需求,需要购买长期债券,十年期和三十年期国债收益率不断震荡下行。

可见,优质资产荒仍在。

2.2 其次是中特估主题行情,背后反映的是对低估值、高股息率的银行股的“抢购”。

“中特估”概念从3月下旬就开始火爆,多次领涨市场,成为市场资金关注的焦点。且上证路演官网显示,上海证券交易所拟于5月11日下午举办“发现央企投资价值促进央企估值回归”业务交流会暨国新央企股东回报ETF宣介会。而业绩较好的银行业在多种利好促使下于本周抢夺了中特估主题行情,背后反映的是对低估值银行股的“抢购”。当前较多银行股票的股息率在5%左右,市盈率和市净率也依然偏低。

银行财务指标整体稳健,数据显示,今年一季度上市银行营业收入同比增长1.41%,增速较2022年提升0.7%。业绩表现明显分化,优质区域性银行利润增速保持双位数,一季度上市银行归母净利润同比增长2.4%,其中国有行1.2%、股份行1.5%、城商行11.7%、农商行11.9%。一季度上市银行总资产、总贷款规模分别同比增长12.2%、 12.0%。一季度实体经济复苏较快,主要驱动力仍在于大基建与产业链核心的实体企业,上市银行一季度贷款投放均以对公贷款为主,零售贷款需求弱修复情况下仅贡献15%左右增量,国有行及优质区域性银行信贷增长更为强劲。

3

五月发布的转债组合 已推荐银行转债

我们在周报《存款利率调降,债市或将继续走强》中指出,银行继续下调存款利率,其会导致银行存款资金流向收益较高的债市,将会利多债市,且对可转债同样也是一种利好。因此,虽然当前可转债指数已走到中高位,但随着经济苏复持续,A股分化式行情仍在,叠加债市资金正流向加大,可转债投资仍有配置机会。

上周涨幅前五名的行业为银行、传媒、非银、纺织服装、建筑;其中银行业以3.91%排名第一,且当前银行转债数量18只,规模2745亿,转债价格平均数为113.96,转股价值平均数为92.17,溢价率平均数为27.83%。规模最大,但价格和溢价率都处于低位。

在4月底发布的报告《五月债券投资分析》中,本月我们将个债配置数量增加到10只,并根据当前行业情形进行调整。主要选择计算机、传媒、银行等行业转债,并适当配置中特估系列。因此银行股实际是我们在5月可转债组合中重点配置对象,具体可选标的仍以高业绩的中小银行和股份制银行为主,兼顾转股溢价率和地域特点,推荐中信转债、杭银转债、常银转债、苏行转债。

风险提示

国内宏观经济政策不及预期;债券交易不及预期;数据提取不及时;信用事件集中爆发。

证券研究报告:

注:本文来自长城证券于2023年5月9日发布的《存款利率下调带动银行业利好,转债行情正当时》,证券分析师:蒋飞,S1070521080001 jiangfei@cgws.com;李相龙,S1070522040001 lxlong@cgws.com