下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

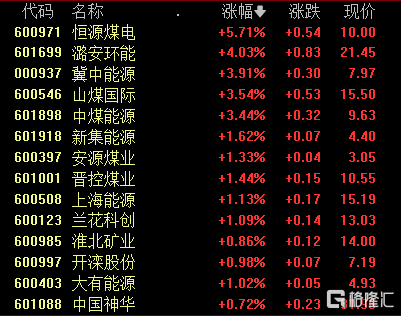

5月9日,继昨日多只煤炭股创下阶段新高后,今日煤炭板块延续走强,截至发稿,A股方面,恒源煤电大涨超7%,潞安环能涨超5%,中煤能源、山煤国际、冀中能源等快速跟涨。

港股方面,久泰邦达能源涨近5%,中国神华、中煤能源、兖矿能源跟涨

消息面上,上周国家能源局局长章建华在国家能源集团调研时表示,国家能源局把保障国家能源安全、提升能源生产供应保障能力作为重要任务,将进一步加大支持协调力度,支持优质煤炭安全高效稳产增产。此外,在今年二季度进口煤数量环比下滑,电厂日耗触底回升,水电出力大概率不及预期的背景下,煤价有望于5月中旬开启上涨。

高分红高股息属性逐渐凸显

近期,“中特估”行情持续演绎,中字头股及高股息股表现强势。多只煤炭股在行情共振下创下了阶段新高。

以截止8日收盘来看,中国神华A股股价上涨6.16%,创下2022年11月以来新高;中国神华H股股价上涨3.93%,逼近2008年1月高位。当日,山西煤业股价上涨5.35%,创下2022年11月14日以来的收盘新高。中煤能源、冀中能源、新集能源等煤炭股亦创下了阶段新高。

值得注意的是,近日消息称,港股煤炭板块两大龙头中国神华及兖矿能源已经公告资产注入方案。

中国神华于4月28日公告启动资产收购工作,目标资产为国家能源集团下属煤矿股权,该矿产能约1600万吨/年,剩余可采储量超过13亿吨。

而兖矿能源此前也公告称拟分别以183亿元和81亿元收购鲁西矿业51%股权和新疆能化51%股权,两处矿产核定产能分别达1900万吨/年及2089万吨/年。

对此,信达证券指出,目前大型煤炭国央企的资产注入工作均已陆续启动,预计将助力煤企中长期稳健增长。

此外,据统计在A、H股两市共有35家上市煤企,其中已有23家分配了2022年的股息,累计达1361亿元,其中7家煤企股息率超过了10%。

高分红高股息属性将在市场逐渐凸显,国盛证券发布研究报告称,竞争格局稳定、现金流充沛、高分红高股息,预计煤炭股将迎来慢牛的价值重估之路。当前被市场所“抛弃”的高股息、资源行业的优秀企业,未来将走上慢牛重估之路。此外,伴随着国企改革的持续推进,中国特色估值体系的指引也将逐步清晰,叠加考核指标优化,国央企正在迎来基本面改善和中特估值体系的“双击”。

煤炭板块前景如何?

2023年煤价仍有上涨逻辑基础,需求方面,欧盟目前能源库存处于低位,等待补库时机,印度煤炭需求亦持续增加。

国内方面,2023年炎热夏季即至,将进入到一段较长时间的用电高峰期,国内目前还是火力发电为主,电厂开始进入到补库阶段,接下来日均耗煤量也将大幅增长;另一方面,从今年一季度GDP数据来看,经济复苏的动能不断增强,房地产和基建改善逻辑也逐步验证,对上游煤炭需求形成支撑。煤炭价格仍处于高位,价格重回上涨需要等待数据的进一步验证。

回到二级市场,三十多只煤炭股中,央企有二只,分别是中国神华中煤能源,其余都是地方国企,是最纯正的中特估题材。

同时,随着年报披露完毕,煤炭股已凸现价值:煤矿股平均股息率在8%以上,从对持股守息的价投来说吸引力还是非常大的。其PE估值对应2023年业绩多为4-5倍,PB估值也处于历史底部,高ROE,基本都在20 %以上,伊泰煤炭溢价50%回购H股并港股退市,证明当前煤炭企业价值被低估。

去年末以来,中字头央企和地方国企估值迎来修复,成为资本市场一大亮点,而煤炭板块多为央国企,有望持续受益这一“中特估”趋势。

优秀的基本面,加上旺季来临,利好频发,煤炭股仍旧有望成为中特估行情的新主线。

对此,信达证券进一步认为,当前正处在煤炭经济新一轮周期上行初期,在能源大通胀背景下,优质煤炭企业依然具有高壁垒、高现金、高分红的属性。板块显出高性价比,更具备长期投资价值,有望迎来一轮业绩与估值双升的历史性行情。