下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

公开信息显示,3月31日,四川科志人防设备股份有限公司(以下简称“科志股份”)将在北交所首发上会,保荐人为华西证券股份有限公司。

科志股份的主营业务是人防工程防护设备、防化设备及其配套设备等专用设备的研发、生产和销售。招股书显示,公司控股股东张社林直接持有公司股份占公司总股本的93.23%,张社林之父张文甫直接持有公司股份占公司总股本0.09%,两人合计持有股份占公司总股本的93.32%,为公司实际控制人。

本次申请上市,公司拟募集资金约3.6亿元,用于智能生产基地建设项目。

募资使用情况,招股书

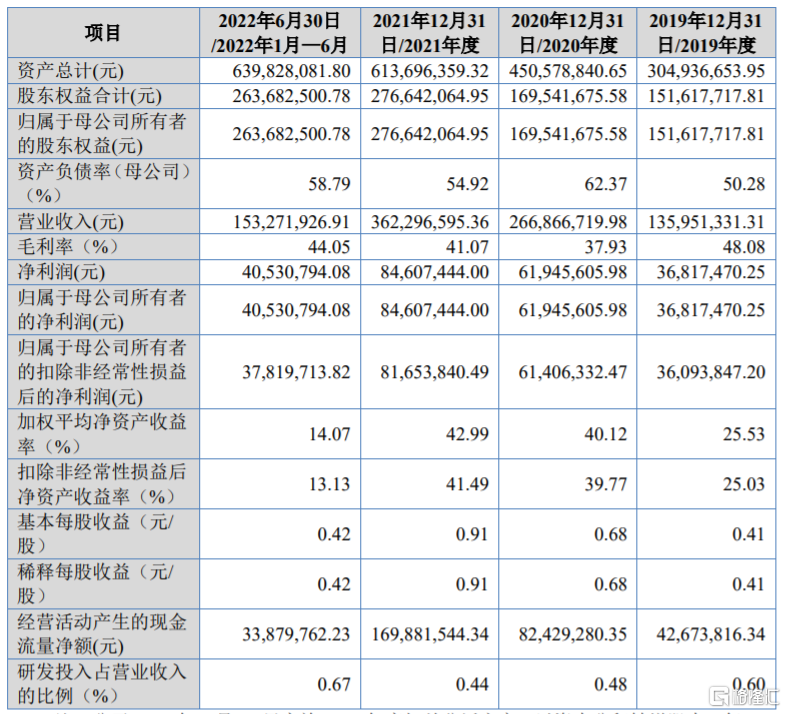

2019年至2021年,公司分别实现营收约1.36亿元、2.67亿元、3.62亿元,实现归母净利润约3681.75万元、6194.56万元、8460.74万元。根据审阅报告,2022年公司实现营业收入约3.34亿元,较上年同期减少7.93%;归属于母公司股东的净利润约1.04亿元,较上年同期增加22.77%。

主要财务数据和财务指标,图片来源:招股书

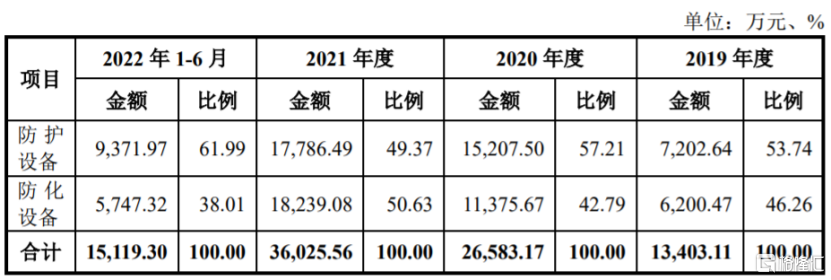

报告期内,公司的主营业务收入来源为防护设备的销售和安装以及防化设备的销售。

具体收入分类统计情况,图片来源:招股书

报告期内,公司销售毛利率分别为48.08%、37.93%、41.07%、44.05%,存在一定波动,高于同行业可比公司平均值。

公司主要为房地产开发商、建筑承包商、政府及事业单位等单位提供人防防护设备、防化设备及配套设备。报告期内,公司营业收入中防护设备销售在成都地区占比超过70%,销售区域较为集中,如果成都地区的下游行业出现系统性风险以及主要客户生产经营状况发生变化,可能会影响公司的经营业绩。

随着公司业务规模的扩大,应收账款规模也不断增长。报告期各期末,公司应收账款余额分别约0.42亿元、0.91亿元、0.94亿元、1.06亿元,一年以上账龄的比例分别为47.13%、29.07%、58.67%和60.94%,账龄一年以上的金额较大。且公司对房地产开发商的应收账款余额占比较大,如果公司应收账款管理不当,可能存在坏账风险。

报告期各期末,公司存货账面价值分别约1.23亿元、1.58亿元、1.65亿元、1.97亿元,呈逐年上升趋势,占资产总额的比例分别为40.49%、35.13%、26.82%和30.79%。如果公司因交货周期长、客户经营变动等因素不能继续履行合同,且预收货款无法覆盖合同履约成本,可能会导致存货减值,从而影响公司盈利。

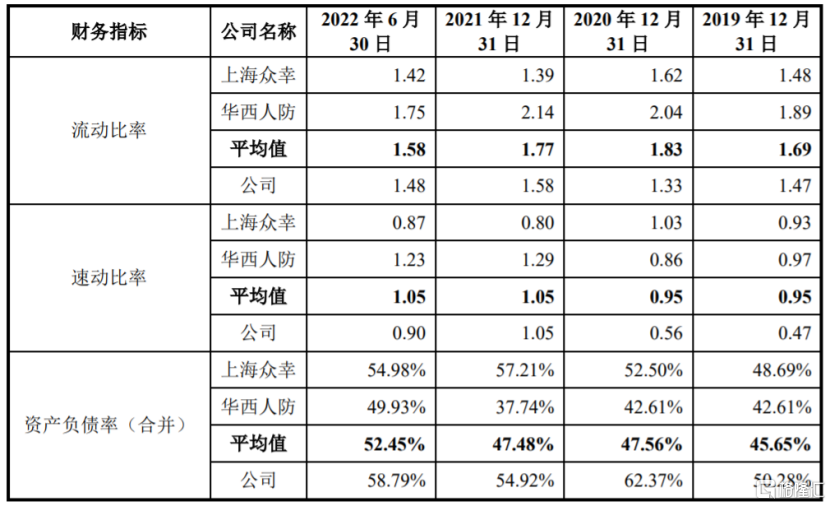

2019年至2021年,公司的资产负债率分别为50.28%、62.37%、54.92%,高于同行业可比公司平均值,同时公司流动比率、速动比率略低于同行业平均水平,短期偿债能力有待提高。

偿债能力同行业对比分析,图片来源:招股书