下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中科磁业(301141)

发行价:41.20

发行前股份:66 444 718

发行股份:22 150 000

发行后总股本:88 594 718

发行市盈率:45.72

公司主要从事永磁材料的研发、生产和销售,致力于发展成为新一代消费电子和节能家电领域全球领先的永磁材料应用方案提供商。公司生产的永磁材料可广泛应用于消费电子、节能家电、工业设备、汽车工业、风力发电、智能制造、电动工具等众多领域。

公司主要客户为业内领先的电声器件制造商及永磁电机生产企业,如韩国星主、通力电子、EM-Tech、东科控股、歌尔股份、威灵电机、卧龙电驱等,相关客户的产品主要应用于三星、哈曼、索尼、华为、小米、亚马逊、美的、格力、大金等全球知名消费电子、节能家电品牌。

公司的主要产品为永磁材料、可分为烧结汝铁硼永磁材料和永磁铁氧体磁体两类。永磁材料又称硬磁材料,是一种磁化后去掉外磁场,能长期保留磁性,能经受一定强度的外加磁场干扰的重要基础功能材料,具有宽磁滞回线、高矫顽力和高剩磁的特点,能实现电信号转换、能量传递等重要功能。

业绩表现:

近三年营收和扣非净利逐年稳步增长。

可比公司比较:

与同行业对标企业比较,中科磁业发行市盈率最高,股价则仅低于大地熊,利润率方面,龙磁科技最高,中科磁业次之,总股本方面,大地熊最小,中科磁业次之。

与大地熊和龙磁科技比较,中科磁业利润率比大地熊高得多,总股本只比其大0.08亿股,这样看来目前的定价偏低,中科磁业的利润率稍低于龙磁科技,但总股本比其小0.31亿股,综合比对后来看,我认为中科磁业目前的定价较为合理,我会申购。

个人观点,仅供参考,不作为投资建议!!!

------------------------------

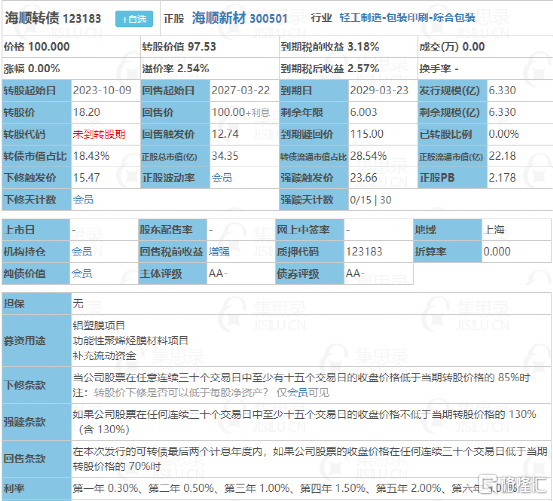

03月23日,海顺转债(123183)申购

一、注意

未有深研,仅对技术数据进行分析,难免出错,不作为投资建议,据此操作,风险自担!!!

二、转债条款

1、评级:AA

2、规模:6.33亿(规模较小)

3、无担保

4、利率:第一年0.3%;第二年0.5%;第三年1.0%;第四年1.5%;第五年2.0%;第六15.0%(含最后一年3.0%),6年票息20.3%(票息尚可)

5、下修条款:15/30~85%(一般)

6、强制赎回:15/30~130%(一般)

7、有条件回售:2~30~70%(一般)

8、申购代码:370501

9、配售代码:380501每股配售3.2707元面值转债

10、当前转股价值:97.53

11、行业对标:翔港转债

12、所属板块:创业板

13、债券期限:2023.03.23~2029.03.22

14、转股期限:2023.10.09开始

三、公司简介

对应正股海顺新材,公司立足于药用高阻隔、低吸附、低迁移、自吸湿、抗腐蚀、易剥离包装材料的研发、应用及市场开发,并不断拓展在新消费、新能源等新兴领域的应用场景。

公司主要产品为软包装材料及硬包装材料,软包装材料主要包含冷冲压成型复合硬片、PTP铝箔、SP复合膜、医疗器械包装复合膜、原料药袋等软质包装材料,硬包装材料主要包含PVC、PVC/PVDC、PVC/聚三氟氯乙烯、塑料瓶、药用铝塑盖等硬质包装材料。

主要风险点:

1、主要原材料价格波动风险;

2、股权质押风险:截至报告期末,公司控股股东、实际控制人质押股数占其所持有股份数比例为17.27%,占公司股本总数5.18%。

四、申购建议

6年票息尚可,其他条款一般,转股价值尚可,质地一般,发行规模较小,我会申购。

----------------------------

03月23日,天阳转债(123184)申购

一、注意

未有深研,仅对技术数据进行分析,难免出错,不作为投资建议,据此操作,风险自担!!!

二、转债条款

1、评级:AA-

2、规模:9.75亿(规模较大)

3、无担保

4、利率:第一年0.3%;第二年0.4%;第三年0.8%;第四年1.5%;第五年2.3%;第六15%(含最后一年3.0%),6年票息20.3%(票息尚可)

5、下修条款:15/30~85%(一般)

6、强制赎回:15/30~130%(一般)

7、有条件回售:2~30~70%(一般)

8、申购代码:370872

9、配售代码:380872每股配售2.4108元面值转债

10、当前转股价值:101.27

11、行业对标:科蓝转债

12、所属板块:创业板

13、债券期限:2023.03.23~2029.03.22

14、转股期限:2023.10.09开始

三、公司简介

对应正股天阳科技,公司是国内银行IT解决方案提供商之一,服务于以银行为主的金融行业客户。

公司专注于银行主要业务相关的系统建设,利用包括云计算和分布式 计算、大数据、人工智能、区块链技术、移动应用、测试和IT运维监控等在内的新一代金融科技,为客户提供咨询、金融科技产品、金融IT服务、云计算及运营服务。

主要风险点:

1、应收账款坏账风险:报告期各期末,公司应收账款账面净额占总资产的比例分别为54.78%、33.47%、42.11%、56.24%;

2、商誉减值风险:截至2022年9月30日,公司商誉账面价值为12 345.44万元,主要系收购银恒通、鼎信天威及卡洛其形成的商誉;

3、股权质押风险:截至目前,控股股东、实际控制人之一致行动人天阳投资质押股份数合计2 313.88万股,占其所持有股份38.53%,占公司总股本的5.72%;

4、应收账款坏账风险:报告期各期末,公司应收账款账面净额占总资产的比例分别为54.78%、33.47%、42.11%、56.24%。【注意是占总资产的比例】

四、申购建议

6年票息较低,其他条款一般,质地一般,转股价值较高,我会申购。

----------------------------------

3月23日,花园转债(123178)上市

一、注意

未有深研,仅对技术数据进行分析,难免出错,不作为投资建议,据此操作,风险自担!!!

二、主要条款

评级:AA-

规模:12亿

无担保

利率:6年票息20.3%

下修条款:15/30~85%(一般)

强制赎回:15/30~130%(一般)

有条件回售:2~30~70%(一般)

行业对标:美诺转债

股东配售率:64.040%

单账户顶格申购中0.418签

三、正股质地(主营及题材)

对应正股花园生物,公司的主营业务包括维生素D3上下游系列产品以及化学制剂产品的研发、生产和销售两大类。其中维生素D3上下游系列产品主要包括胆固醇系列产品、维生素D3系列产品和25-羟基维生素D3系列产品;化学制剂产品主要为花园药业生产的系列化学制剂产品,花园药业目前的主要产品包括缬沙坦氨氯地平片(I)、左氧氟沙星片、多索茶碱注射液、硫辛酸注射液、草酸艾司西酞普兰片等品种。

四、总结

票息尚可,其他条款一般,质地一般,转股价值相比申购时稍稍下降。

五、上市首日开盘价预估:

目前转股价值94.34(申购时转股价值97.43)

开盘价预估在120~124之间。