下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

·概 要 ·

从高频指标来看,当前经济延续弱修复趋势。交通指标中城市间客运和货运有所改善,但城市内交通中公共交通边际走弱。消费指标中,服务消费的分化有一定弥合,餐饮消费边际走弱,娱乐消费小幅改善,与前几周相比分化趋势有一定转向;商品消费仍然偏弱,仅家电消费边际修复。投资指标中,基建资金和项目仍充裕,地产销售同比增速回落,施工端数据仍低于疫情前的2019年和受疫情影响较小的2021年,建材库存边际回升。出口指标中,目前大部分指标均偏弱,不过韩国从中国进口数据大幅回正。生产指标中,除钢铁行业外,其他各行业均边际走弱或处于同期低位。

1

三大高频同步指标

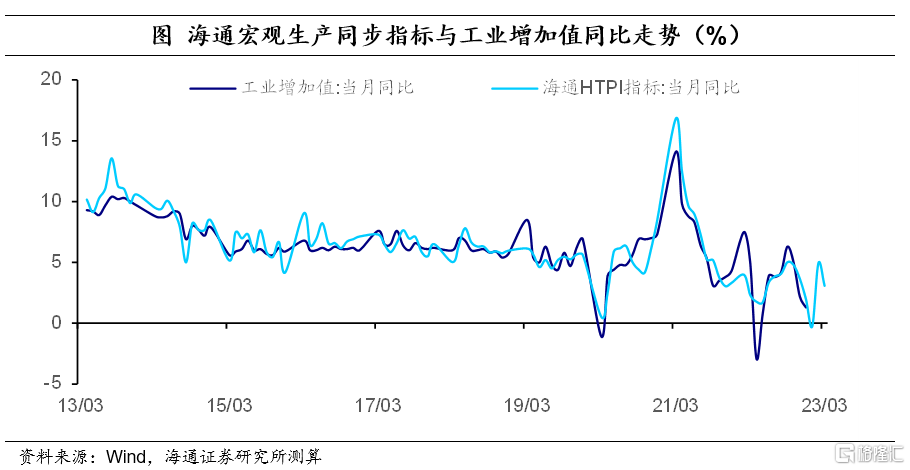

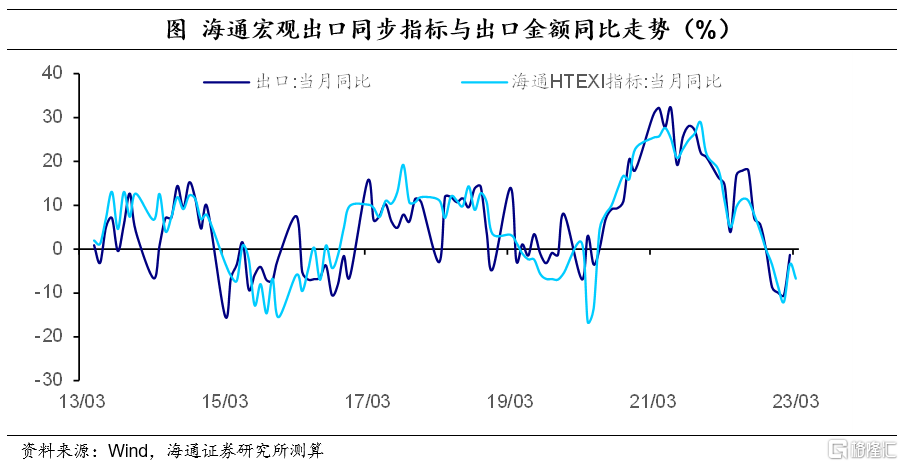

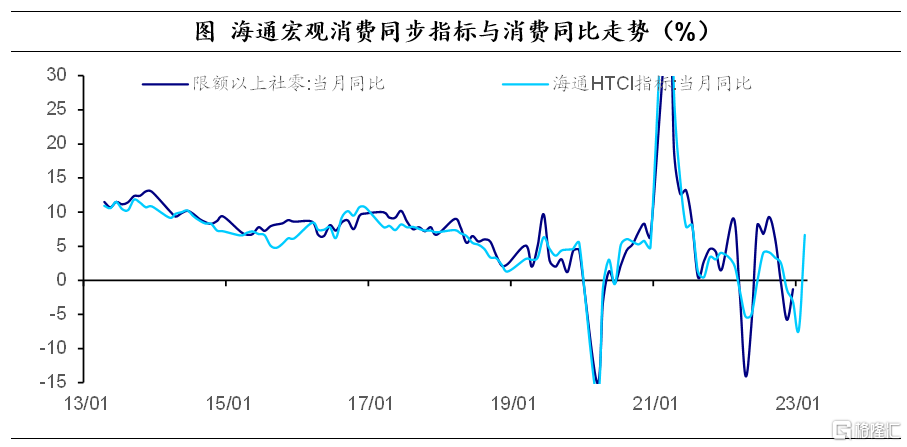

海通宏观高频同步指标:截至3月19日,3月生产同步指标(HTPI)为3.08%,1-2月均值为2.34%;3月出口同步指标(HTEXI)为-6.68%,1-2月均值为-7.70%;3月消费同步指标(HTCI)为4.68%,1-2月均值为-0.28%。

2

复工复产高频跟踪

2.1交通:城市间客运小幅改善

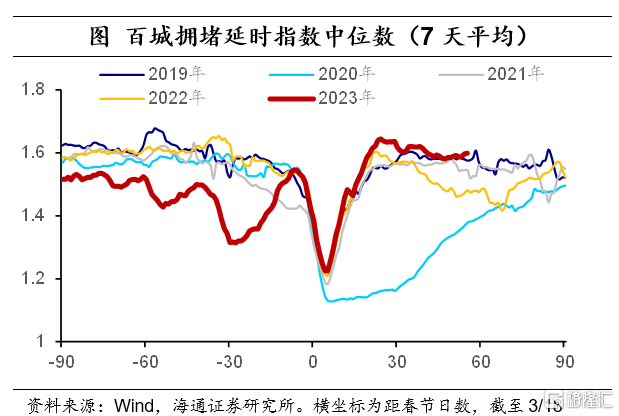

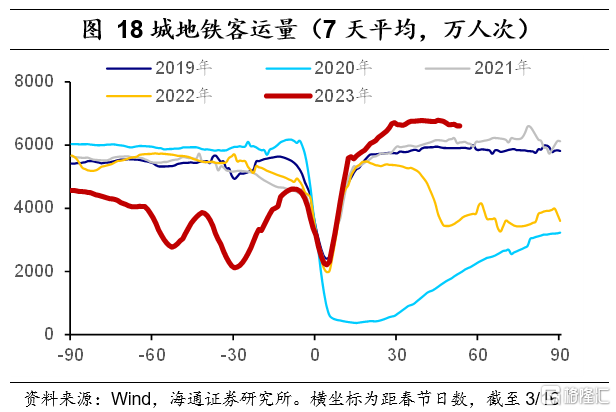

城市内交通中,公共交通边际走弱。对比2019年同期,上周拥堵延时指数和18城地铁客运量的修复程度分别为101.5%和111.9%,前者较前一周(100.0%)小幅回升,但地铁客运较前一周(114.3%)回落。分城市来看,一线城市交通边际改善,但二三线城市交通边际回落。具体看,一线城市的拥堵有所加剧,地铁客运与前一周基本持平;二三线城市的地铁客运修复水平回落。

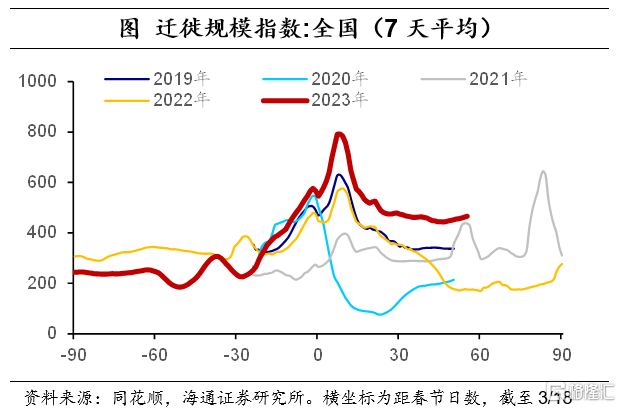

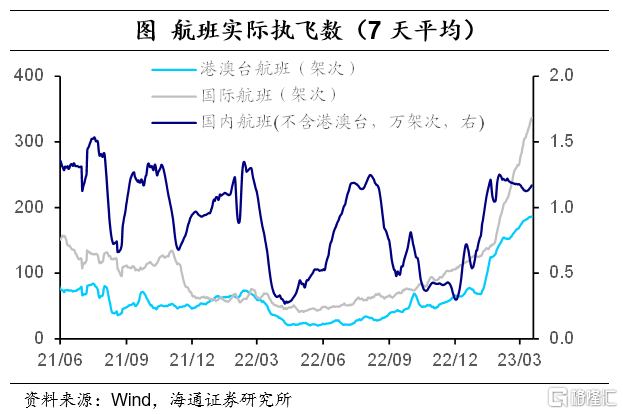

城市间客运有一定改善。全国迁徙规模指数小幅回升,相较于2021年同期同比回升。国内航班执行数小幅止跌回升,港澳台和国际航班执行数仍在增加,但当周环比增速小幅回落。

2.2 服务消费:餐饮消费边际走弱

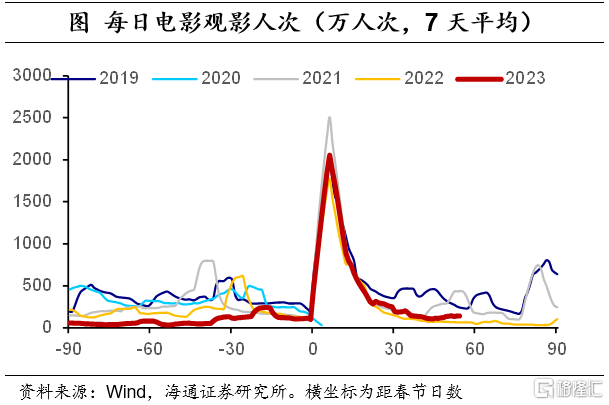

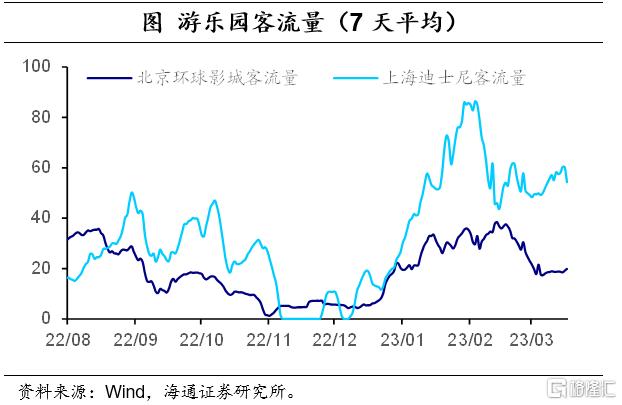

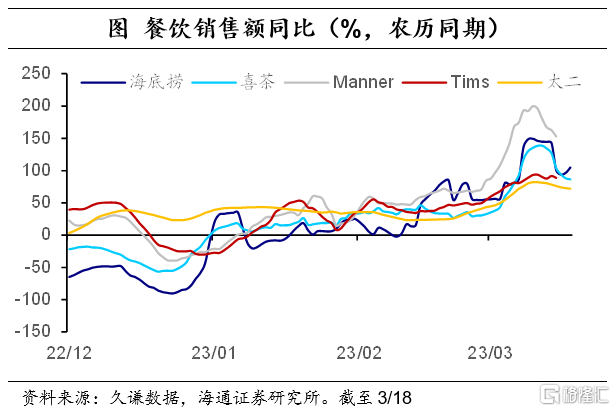

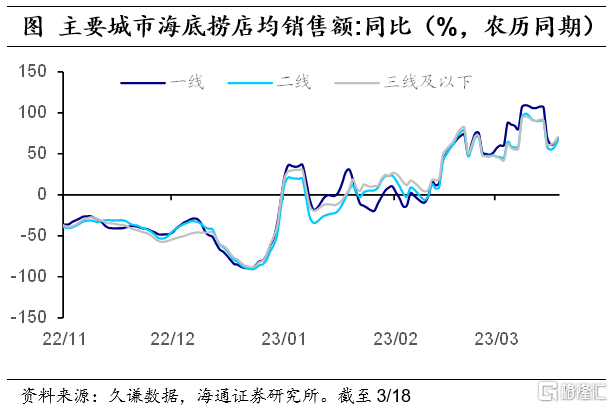

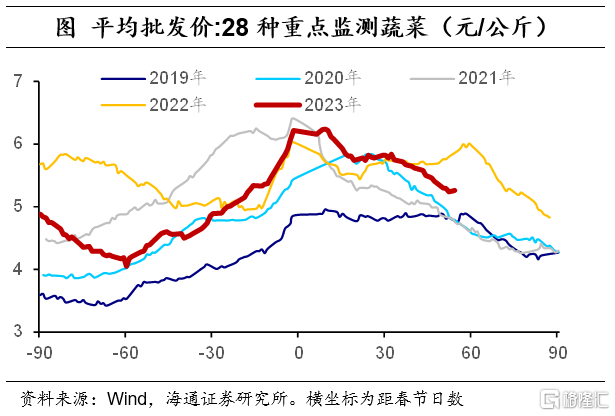

餐饮消费边际走弱。从电影消费来看,观影人数和电影票房较前一周回升,相较于2019年同期的修复水平有明显改善。游乐消费来看,环球影城客流量有微幅改善,上海迪士尼客流量小幅回落。从旅游消费来看,海南旅游价格指数小幅回升,基本符合季节性。从餐饮消费来看,各类餐饮品牌销售额同比增速均在回落,但增速均保持在70%以上的较高水平,各线城市餐饮消费均边际走弱。

2.3 商品消费:整体偏弱

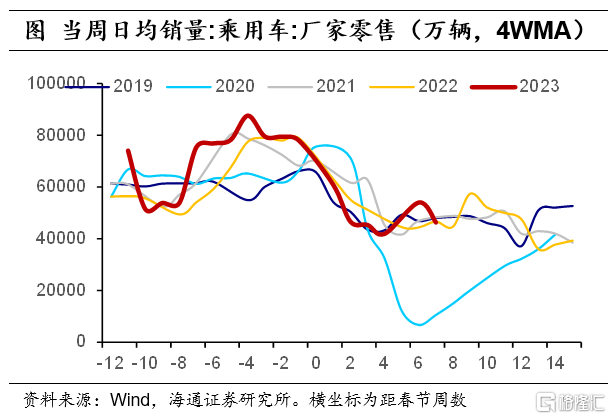

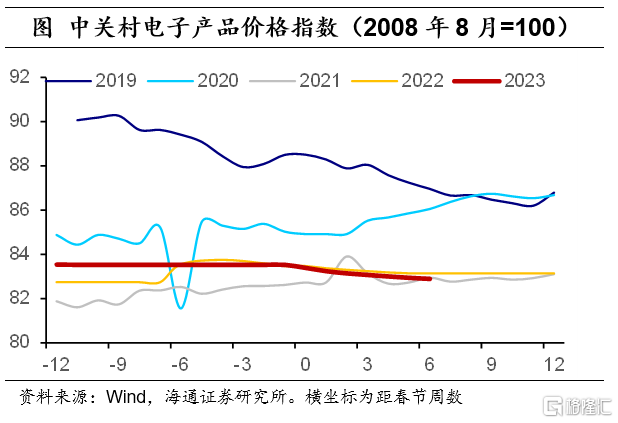

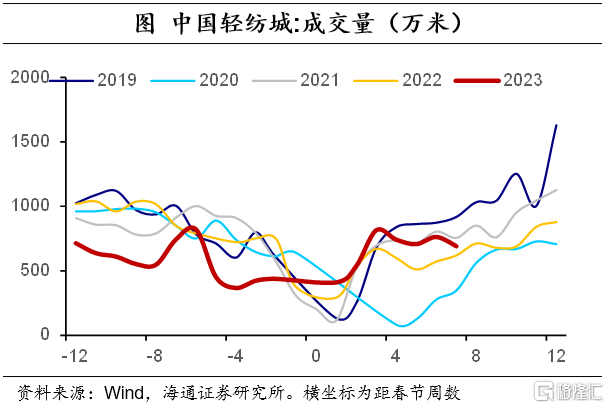

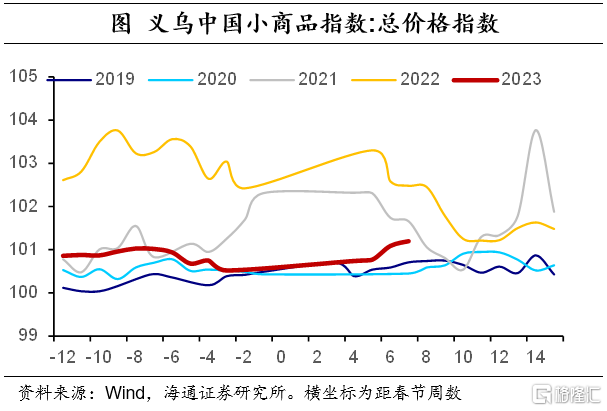

耐用品消费方面,汽车零售和批发销量回落,同比增速走低;家电线上和线下销售同比跌幅均有所收窄;电子产品价格指数连续第七周下降。非耐用品消费方面,轻纺城成交量逆季节性下行,相较于2019年的同比跌幅扩大,反映纺织服装消费需求持续疲弱;义乌小商品价格指数连续第四周回升,但仍低于前两年同期水平。

2.4 货运:边际改善

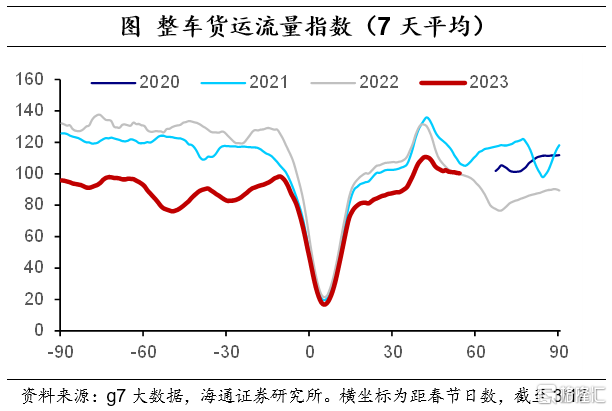

货运修复边际改善。整车货运流量指数延续季节性回落趋势,但回落速度放缓且慢于历年同期,截至2023年3月17日,绝对水平已修复至2021年和2022年同期的94.0%和100.7%,较前一周边际改善。公共物流园吞吐量指数和主要快递企业分拨中心吞吐量指数较前一周也小幅回落,但回落速度均慢于过去两年同期。快递揽收量、快递投递量、高速公路货车通行量和铁路货物运输量均小幅回落,或主要由于季节性原因。

2.5 生产:除钢铁外均边际走弱

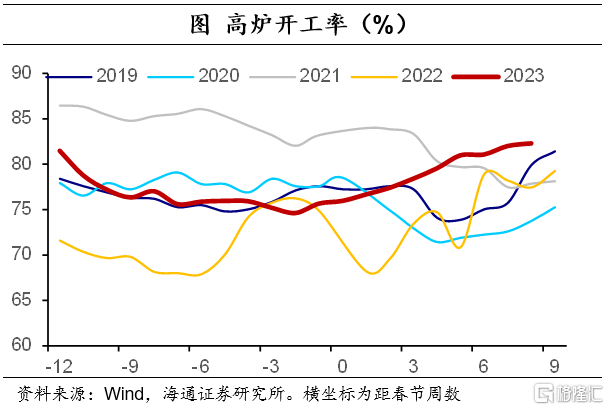

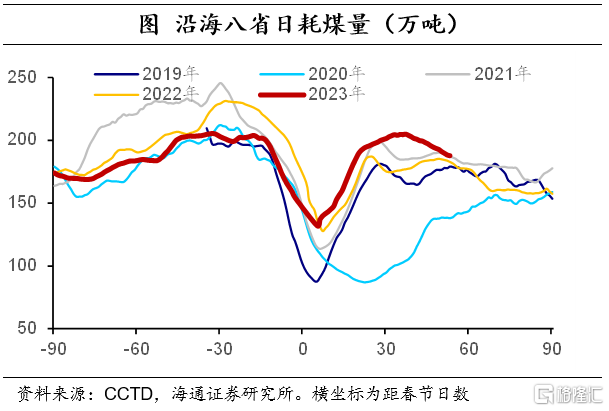

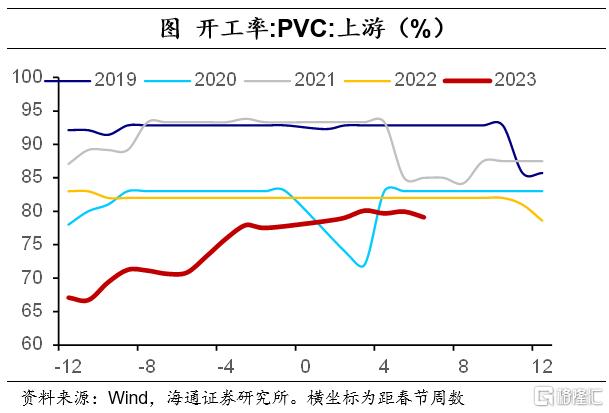

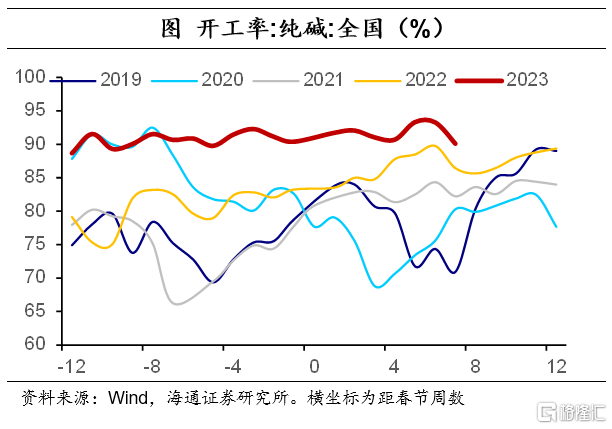

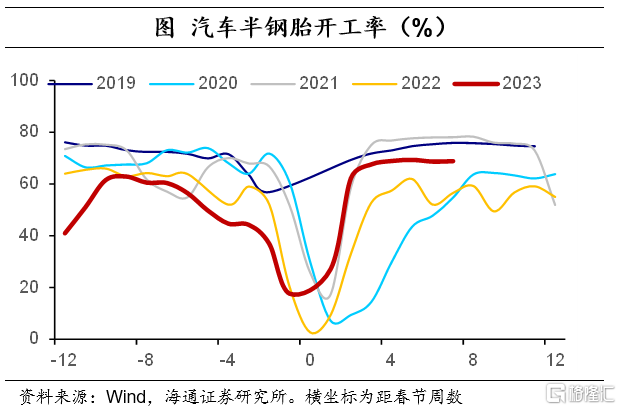

钢铁行业,上周高炉开工率季节性回升,回升速度慢于疫情前(2019年)农历同期,仍处于历年高位但差距收窄。从产量来看,螺、线、卷产量均小幅回升,螺线同比增速基本与前一周持平。煤电行业,上周沿海八省日耗煤量继续下降,同比涨幅进一步收窄,反映工业生产发电需求相对偏少。石化行业,化纤产业链PTA工厂、聚酯工厂负荷率小幅回升,但仍处于历年同期相对低位,PTA开工率跌幅明显收窄,但其他指标改善不明显,化纤产业整体仍偏弱。橡塑行业,PVC开工率小幅逆季节性下降,反映下游需求边际走弱。氯碱行业,纯碱开工率继续逆季节性回落,但仍保持在相对高位。汽车行业,上周半钢胎开工率小幅回落,较2019年同期同比跌幅扩大。

3

其他高频指标

3.1 投资:实体指标仍在低位

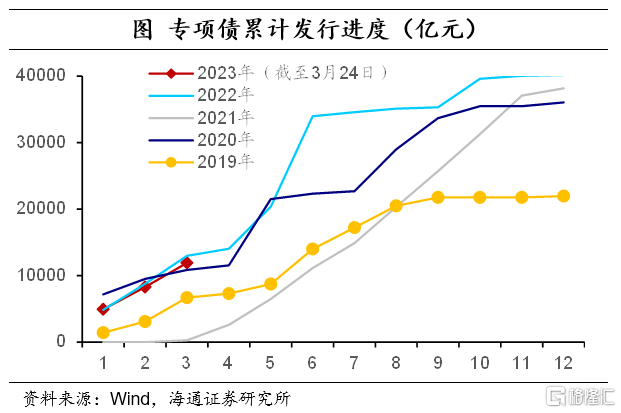

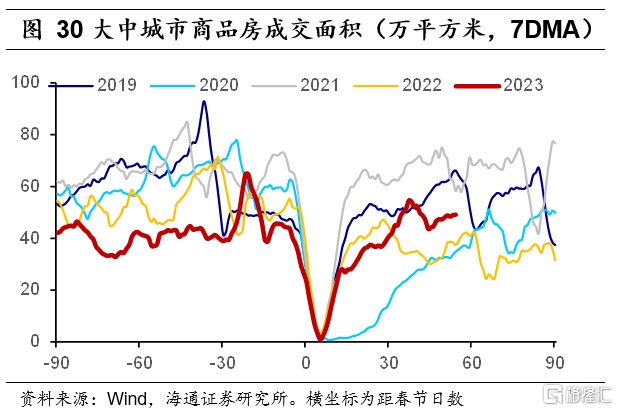

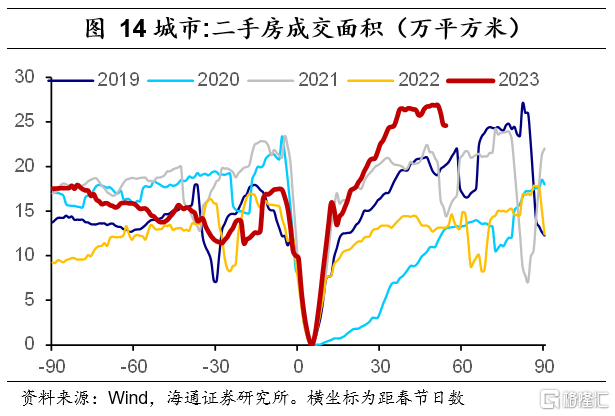

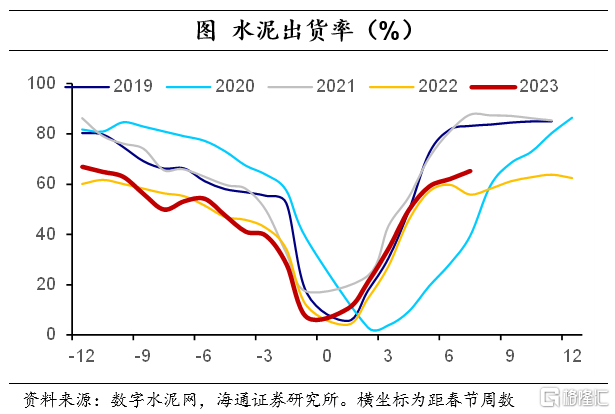

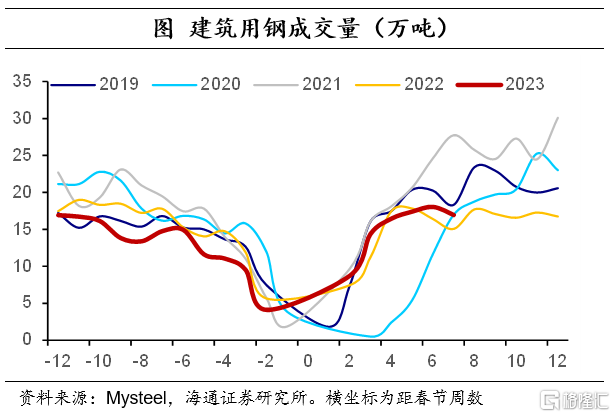

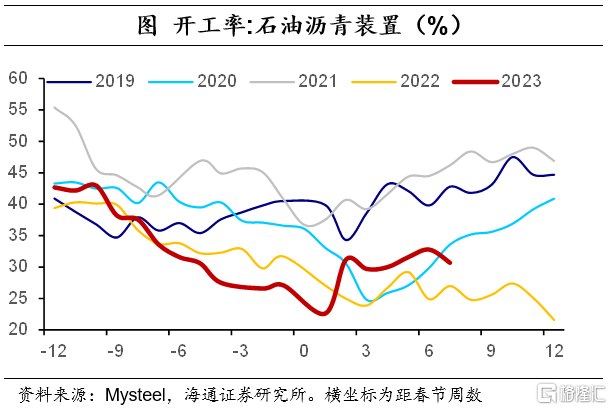

基建方面,截至3月24日,今年预计累计发行专项债11907.8亿元,仅低于2022年1-3月累计发行进度,说明今年基建发力前置,资金面仍比较充裕。地产方面,30大中城市商品房成交面积季节性回升,但较2019年和2022年同期均相对偏慢,同比涨幅收窄,14城二手房成交面积开始下降,但仍保持在历年同期高位。土地成交仍然疲弱,100大中城市成交土地规划建筑面积仍在回落,溢价率虽有小幅回升,但仍在历年同期低位。基建地产实体指标方面,水泥出货率走高,较2019年同期同比跌幅收窄,但石油沥青开工率和建筑用钢成交量均在走低,沥青开工率同比跌幅扩大。虽然水泥和钢铁等指标边际回升,但绝对值仍低于疫情前的2019年和受疫情影响较小的2021年,说明基建和房建施工仍相对偏慢。

3.2进出口:仍在低位

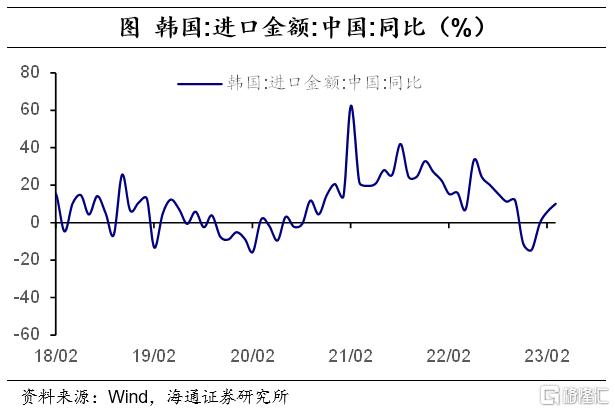

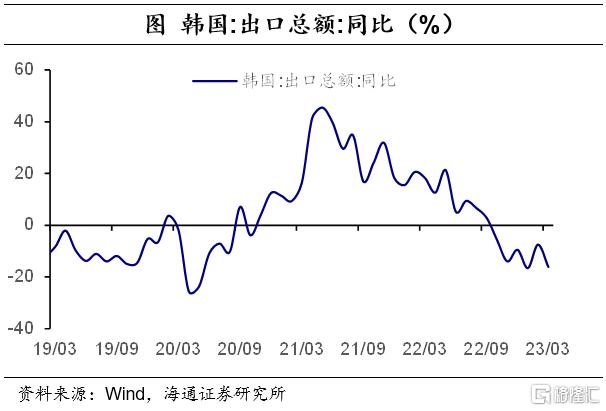

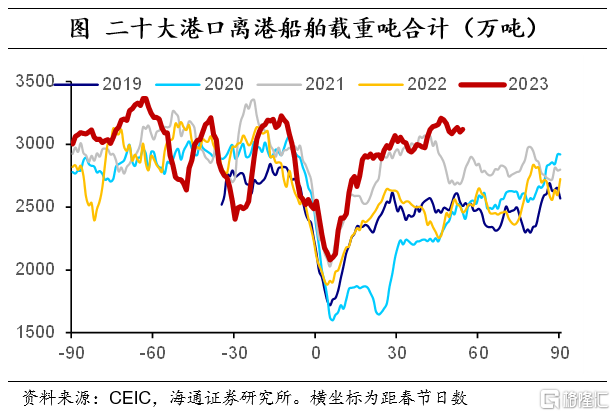

从海外数据来看,3月上旬,韩国从中国进口金额同比增速为10.1%,较前一月进一步回升,为2022年10月以来最高值;韩国出口总额同比增速回落至-16.2%,同比跌幅进一步扩大。从港口数据来看,二十大港口和八大离港船舶载重吨数均回落,同比涨幅较前一周继续下降,均在边际走弱。国际海运运价(BDI)继续回升,但国内进出口运价均在回落。

3.3 库存:建材库存同比回升

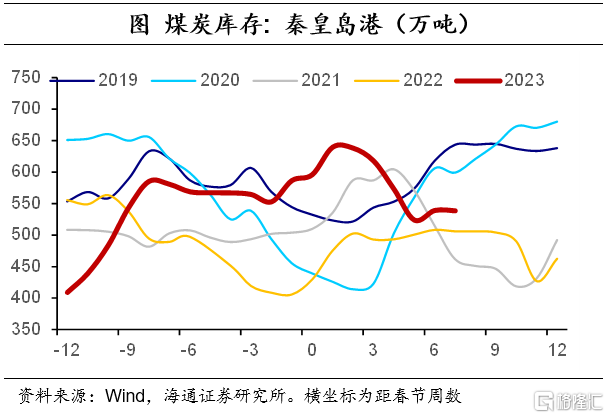

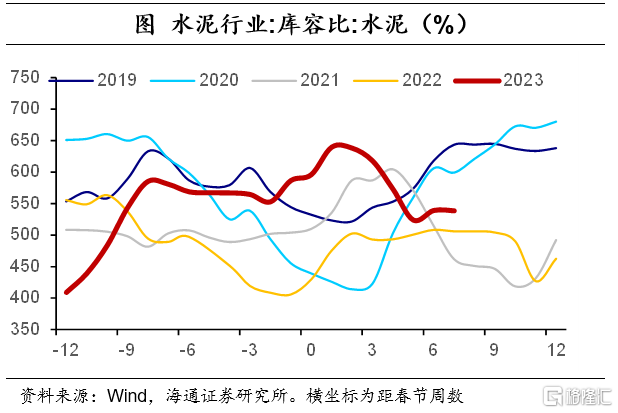

工业品库存分化,其中建材库存边际回升,主因供给增长和需求偏弱。煤炭小幅去库,整体库存水平低于疫情前(2019)同期,且差距扩大,在当前耗煤需求走低的情况下,库存下降主因供给也相对不足。钢铁延续季节性去库,但速度慢于疫情前(2019年)农历同期,可能与钢厂生产饱和度相对提升、供给增加有关。水泥逆季节性累库,绝对水平高于历年同期,一方面供给增加,另一方面或反映下游房地产开工和基建需求的恢复偏弱。PTA和涤纶长丝小幅累库,聚酯切片库存与上周持平,整体库存水平均高于疫情前同期,或反映PTA产业链短期供需错配持续。

3.4 物价:建材价格持续上行

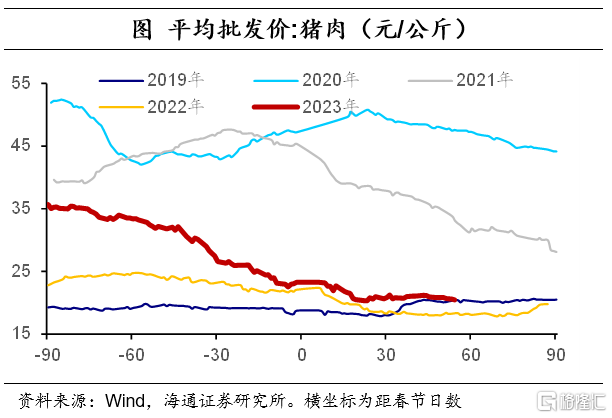

主要食品价格中,猪肉和蔬菜价格分别环比下降1.75%和3.97%,鸡蛋和水果价格分别环比上涨1.42%和4.55%。其中,猪肉价格与疫情前(2019年)同期基本持平,蔬菜价格高于疫情前同期,但差距收窄,水果价格上涨较快并处于相对高位。整体来看,通胀形势温和。

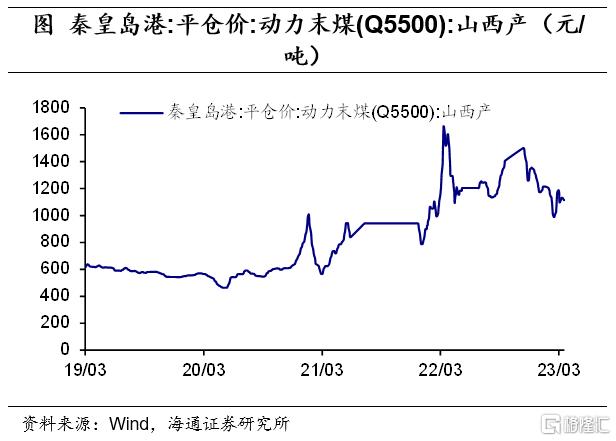

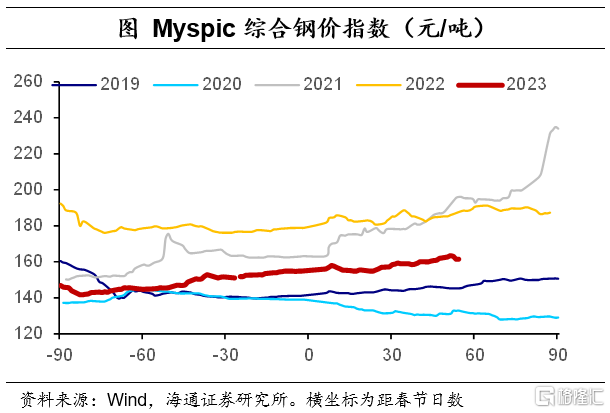

能源品方面,上周国际原油价格和动力煤价格均回落,其中WTI原油价格自2021年12月以来首度跌至70美元/桶以下。建材方面,水泥、钢材周均价均在回升,但仍在相对低位。其他工业品中,PTA价格小幅下跌,低于2019年同期。

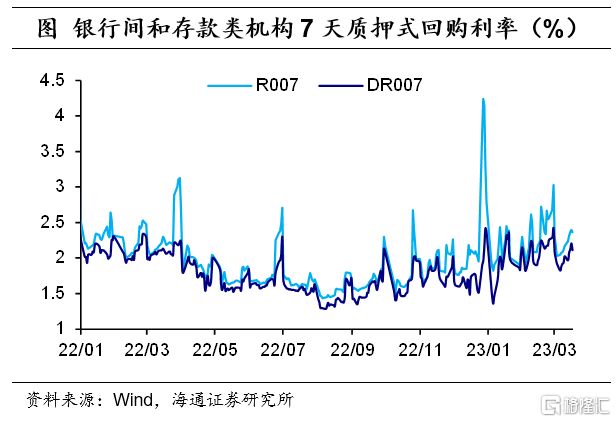

3.5 流动性:资金价格上升

货币利率小幅回升,上周R001、DR001、R007和DR007分别收于2.35%、2.25%、2.36%和2.11%,周均值较前一周分别回升54个BP、53个BP、23个BP和18个BP。上周央行净投放资金4310亿元,其中逆回购到期量为320亿元,投放4630亿元。

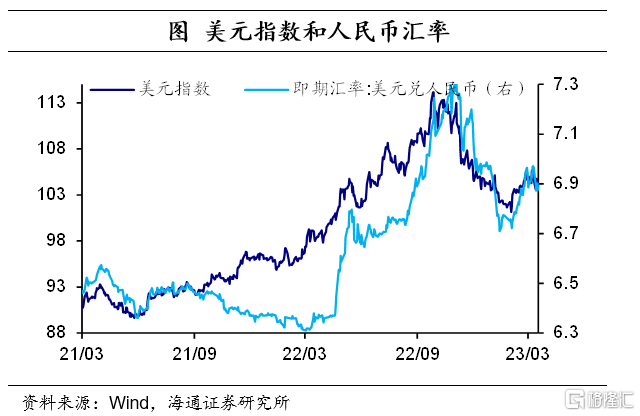

人民币小幅升值。上周,美元指数和美元兑人民币即期汇率均先升后降,分别报收103.86和6.8765。欧美银行业危机所带来的抛售压力主导美元指数震荡下行,随着美元支撑减弱,人民币小幅升值。