下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

本周1、2月经济数据落地而基本面利空出尽,MLF宽幅超额续作、降准释放央行呵护市场流动性信号,而周内利率报价制度调整与权益市场行情变化对债市形成一定扰动,长债利率震荡下行。后续进入基本面数据真空期,债市环境相对友好,长债利率或延续偏强震荡。

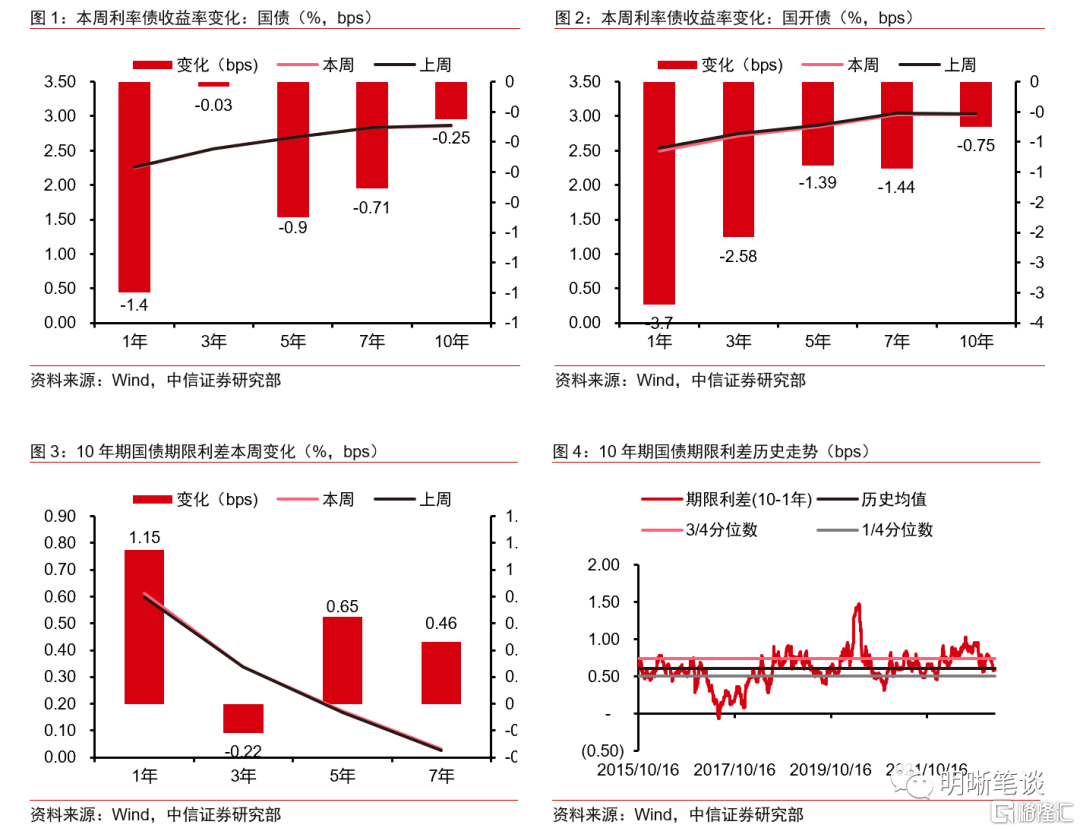

本周债市在政策面利多支撑下走强,长债利率震荡下行至2.86%。周一,国际金融风险冲击较小,长债利率边际抬升0.5bp;周二,权益市场走弱叠加债券报价方式调整预期上行,利率W型下行至2.874%;周三,经济数据未超预期而MLF超额续作,叠加利率报价制度调整,利率下行0.4bp;周四,市场利空出尽,长债利率收于2.8575%;周五,降准超预期落地,长债利率边际回升至2.86%。

1、2月经济数据落地,MLF超额续作,债市于震荡中调整。债市对经济数据反响平淡,围绕经济修复的交易告一段落。MLF宽幅超额续作,央行呵护流动性的宽松态度利好债市。国际金融风险事件对资本市场扰动有限,周中债券报价方式调整给利率造成了较大波动,此外权益市场行情仍是影响较大的外围因素。

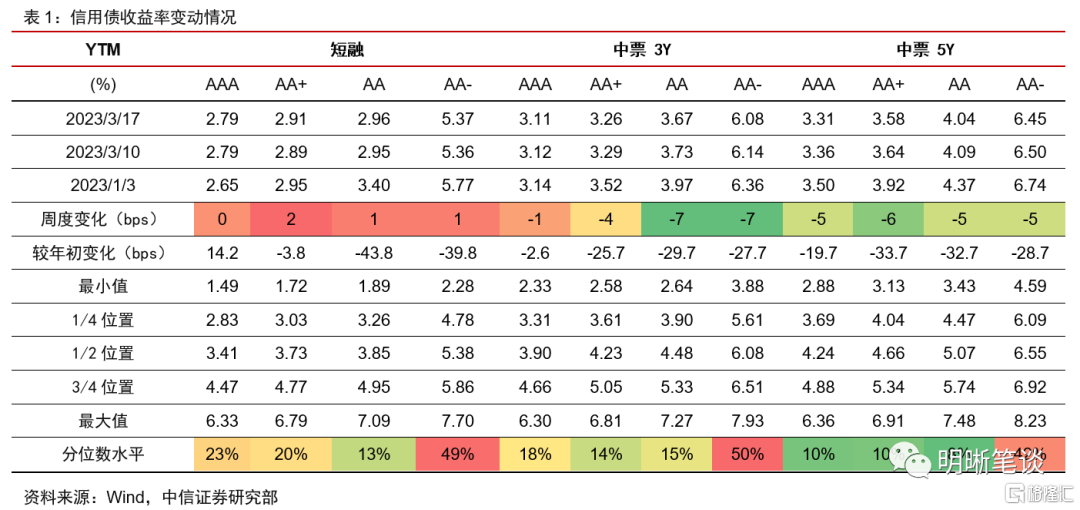

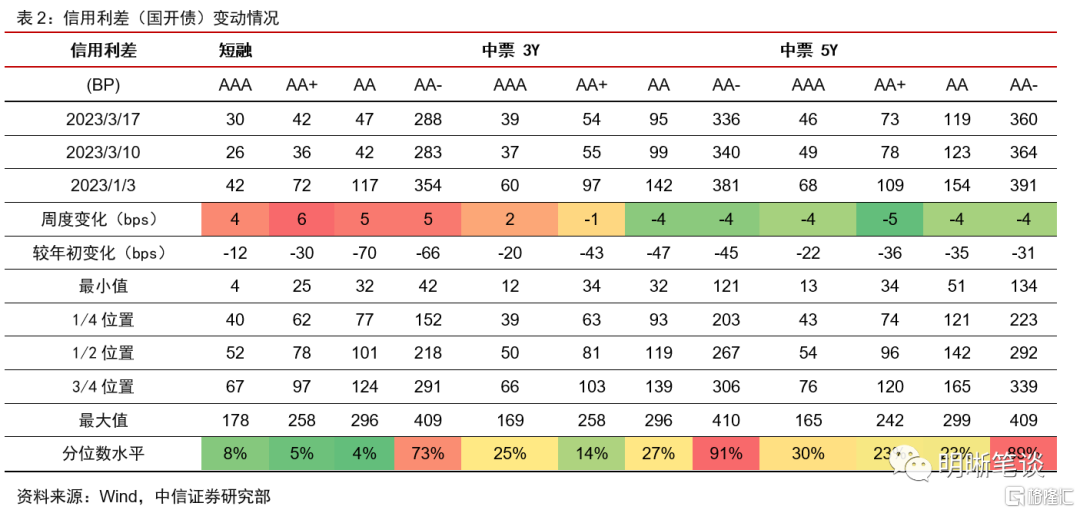

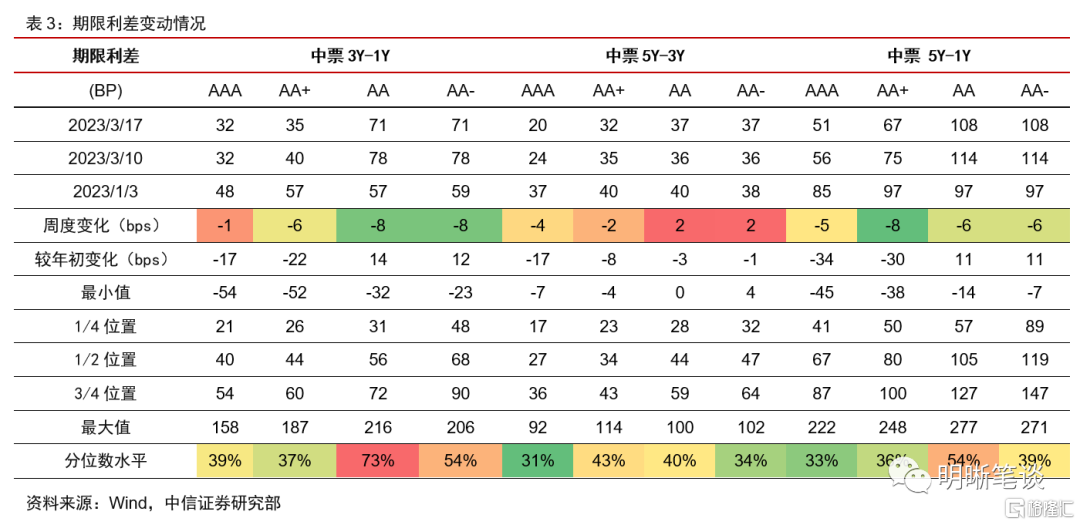

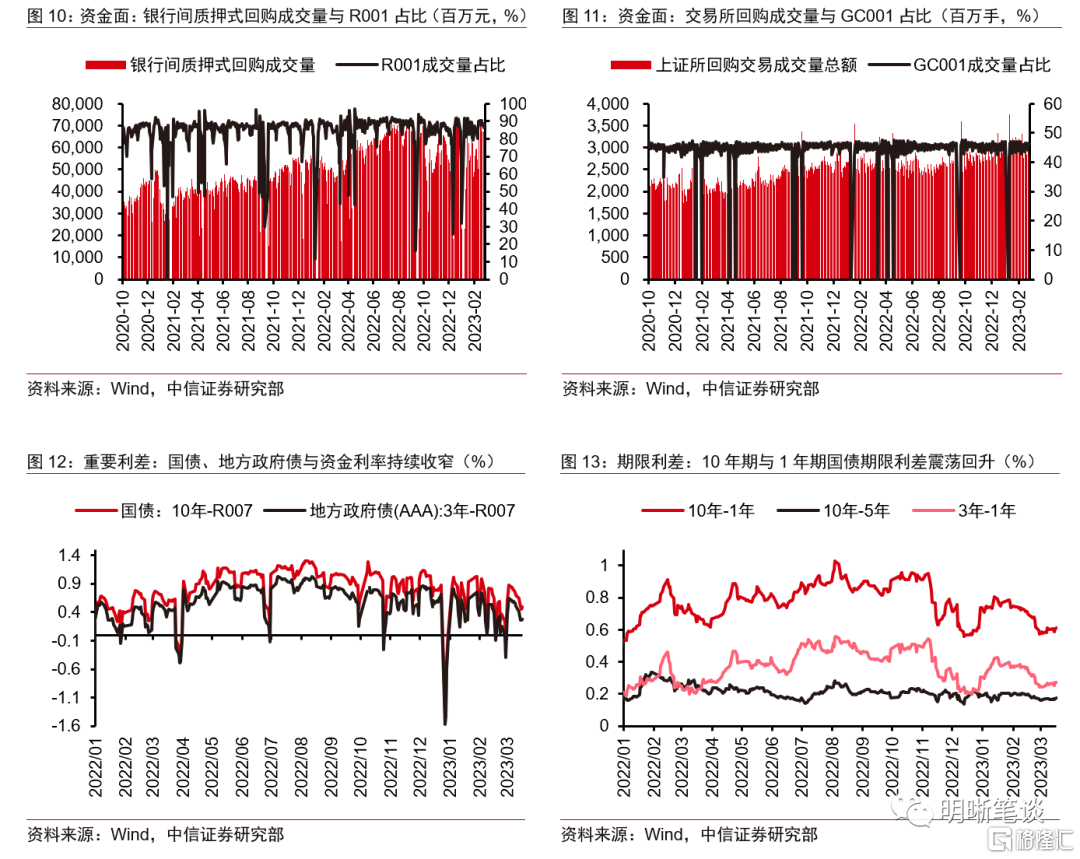

信用方面,短端略微上行,中长端持续下行,等级利差继续走扩。本周信用债收益率曲线整体下行,除短端收益率小幅上行外,中长端下行幅度较大。信用利差方面,除短端和3年期AAA有所上行外,其余普遍下行4bps。期限利差方面,上周除5Y-3Y的AA、AA-上行2bps外,其余均有所下行。从分位数来看,当前5年中高等级信用债性价比较高。

基本面修复进度仍在意料中,利空出尽是否等同于利好?1、2月经济数据公布,围绕经济修复的交易告一段落。年初以来长债利率随防疫优化冲高后下行趋势清晰,两会后稳增长目标不及预期,而债市对经济数据超预期的利空钝化,本质为市场仍无法判断经济修复的根本原因。伴随基本面数据真空期将至,中短期债市难辨利空利多,来自股市行情等外围因素的影响或加大。

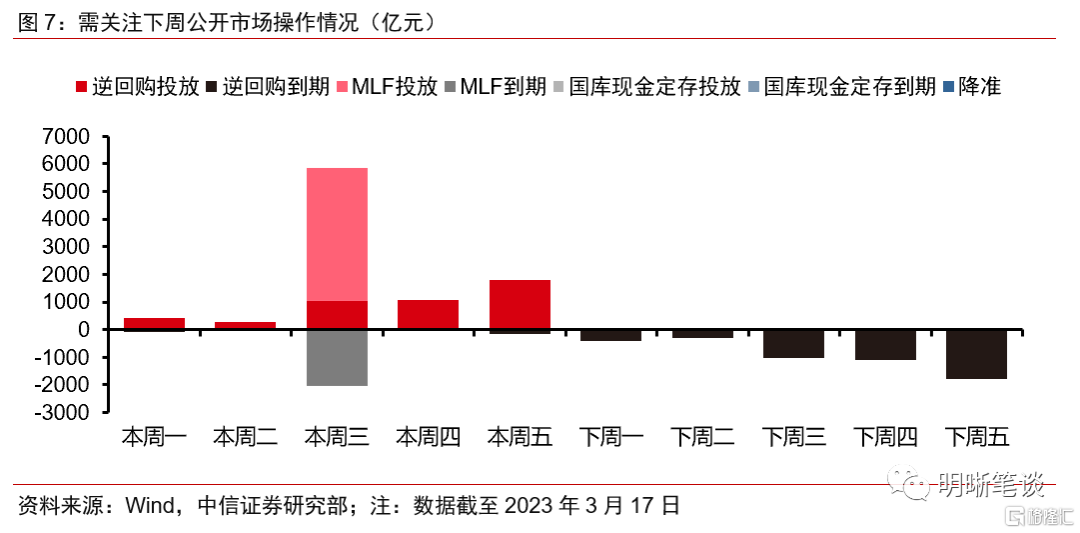

MLF宽幅超额续作而后降准接续,政策面预期大幅好转。本周MLF宽幅超额续作,且降准预期兑现,明确了央行呵护流动性信号。事后来看,3月MLF超额续作后MLF存量已超过5万亿元,而历史上MLF存量突破这个阈值时往往会伴随降准置换MLF的操作。此外MLF超额续作落地后资金市场并未转松,中长期流动性缺水的格局仍在延续,因而降准的必要性也有所抬升。

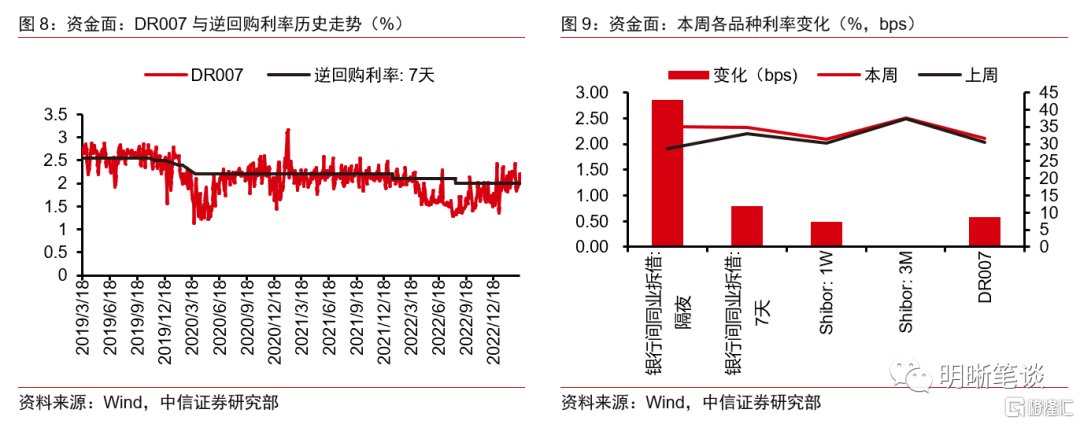

税期扰动下资金利率中枢回升,流动性水位降低后资金面宽幅波动成为常态,但降准后资金面或边际转松。本周资金利率中枢抬升,隔夜与7天利率回升至政策利率以上。尽管央行OMO大幅放量,资金利率回落倾向并不明显。总而言之,近期资金面波动主要来自于信贷需求的持续强势修复,叠加税期的季节性扰动;往后看,随着后续降准落地,我们预计资金面偏紧局面可能有所改善,但资金利率中枢可能延续位于政策利率附近的走势。

债市策略:基本面数据真空期将至而宽货币取向明确,债市环境边际转向乐观,长债利率或延续偏强震荡。本周债市经历报价体系调整、经济数据超预期、降准预期落空等冲击,但长债利率韧性仍强。往后看,债市报价体系恢复,央行对流动性呵护明确,同时基本面阶段性利空出尽,债市环境相对友好。考虑到外围因素的扰动风险,我们预计长债利率或在2.85%附近偏强震荡。

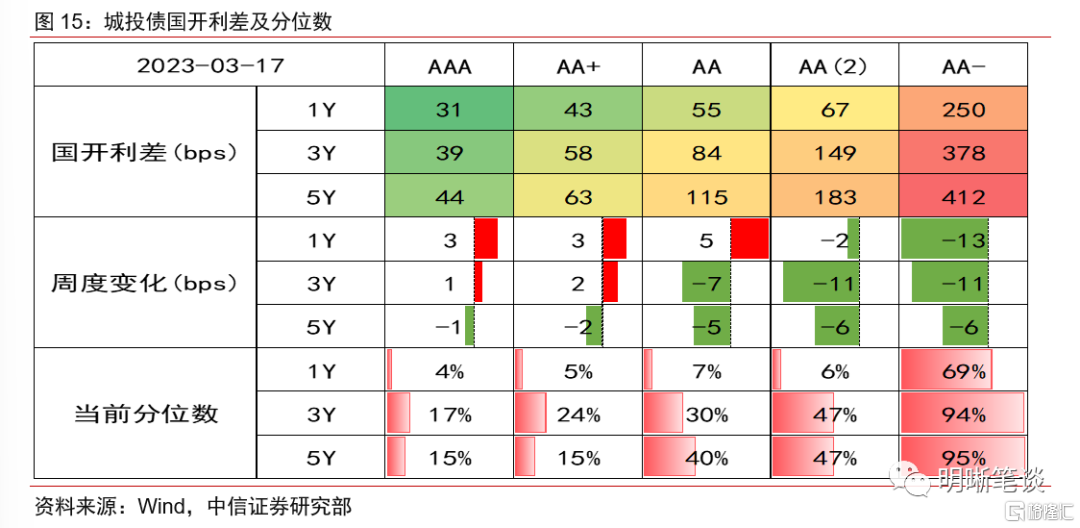

品种选择上,二级债利差处于震荡阶段,城投债分化加剧。本周二级债利差处于震荡阶段,3年期和5年期AAA-国开利差分别变动2bps和0bp,当前分别为60bps和70bps,分别处于2019年以来的49%和47%,我们预计仍有持续修复的空间。城投债方面,本周城投债利差两极分化,1年期和3年期中高等级城投债有所修复,5年期整体有所下行,整体分化加剧。

风险因素:货币政策、财政政策超预期;央行公开市场操作投放超预期;信用违约事件频发等。

正文

2023年3月13日至3月17日,债市持续走牛。10年期国债收益率从上周五的2.8627%下行0.25bp至2.8602%;10年期国开债收益率从上周五3.0916%下行0.75bp至3.02%;国债期货T主力合约收盘价从100.290元下行0.135元至周五100.425元。

本周(2023年3月13日至3月17日,下同)债市复盘

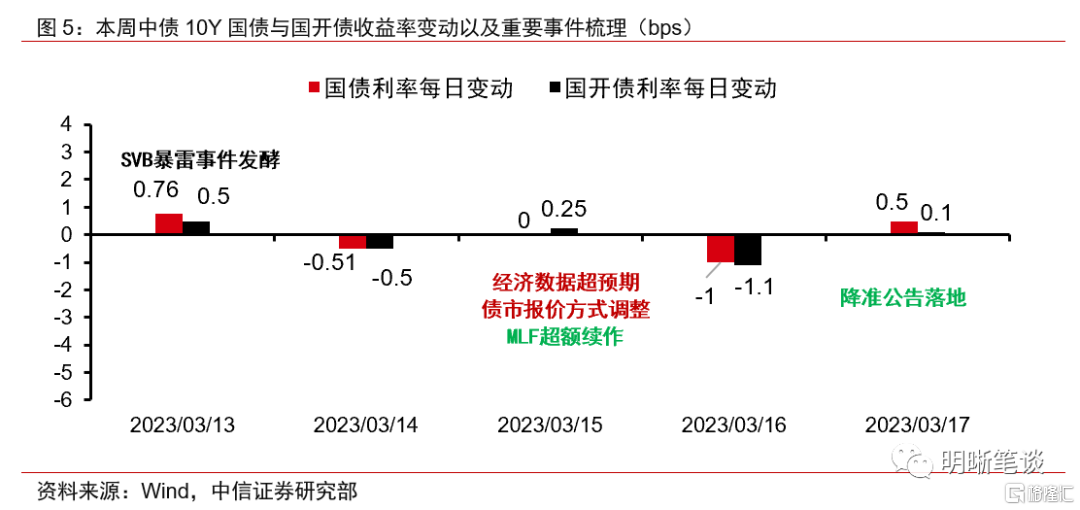

周一,国际金融风险事件被较快处理,市场风险偏好并未显著走低。早盘利率平开于2.875%,9点半利率快速上行至2.88%处,10点回落至2.8775%点位后维持小幅上行趋势。午后2点,利率缓和上行,4点到达当日最高点位2.8825%后持续回落,尾盘收于2.875%。全天来看长债利率上行0.5bp至2.875%。

尽管上周末美国硅谷银行破产事件引起国际市场一定恐慌,但由于美联储较快兜底,我国资本市场风险偏好并未受到较大冲击,权益市场开盘走牛,早间在股债跷跷板效应下债市向上波动。上午李强总理出席记者会并答记者问,在经济目标上更加聚焦于高质量发展,表达了稳经济积极态度,利率缓和上行但反应并不强烈。当天央行公开市场转为净投放,资金面整体转松,隔夜资金利率回落至1.6%附近。尾盘随着海外加息预期在SVB事件影响下边际放缓,长债利率也有所回落,总体来看全呈天倒U型调整。

周二,权益市场弱势震荡叠加债券报价方式调整预期上行,长债利率W型调整。今日10年期国债利率开于2.8675%,9时短暂上行至2.8775%后一路下行,至午间达到2.87%;午后10年期国债利率一度上行并达到2.877%,2点后又一度回落至2.871%,尾盘再度抬升,全天来看下行0.6bp至2.874%。

债市上午消息面相对平静,海外金融系统性风险对我国资本市场预期扰动相对有限,上午与下午较早时段长债利率震荡偏强的走势基本是股债跷跷板下的结果。资金面来看,临近税期和缴准日,隔夜和7天利率均有所上行,1Y活跃券利率日内上行较多。而当日下午QB等资讯软件债券报价将被取消的消息引起债市一定恐慌,长债利率也边际回升,全天形成类似W型走势。

周三,经济数据落地、MLF超额续作而利率报价制度调整,市场情绪混乱。10年期国债早开于2.8650%,短暂上行至2.8775%后便开启一路震荡,午间收盘前震荡区间高点位于2.875%,低点位于2.865%,振幅约一个基点。午后开盘震荡趋势更为严重,交易线形状类似随机游走。震荡区间最高点为2.8770%,最低点为2.8595%,中枢则水平维持在2.865%一线。17:30后终于走出震荡行情,并下行至收盘的2.861%,收盘价较前一日下行0.4个基点。

当日债市信息量较大,各大货币经纪商不再提供适时利率报价,交易员回归点对点的交易方式,因此成交点位间的波动水平非常大,相邻两个成交点位多数情况下波动幅度超过1个bp。一方面,市场尚未熟悉新的报价制度,另一方面,当日MLF宽幅超额续作而1、2月较好的经济数据全面落地,进一步造成了债市的预期混乱。MLF超额续作虽然表明央行补充中长期流动性水位的积极态度,但是也意味着降准可能性的降低;经济数据虽好,但债市反响平淡,而阶段性利空出尽下利率也没有太多上行的理由。总而言之,当日债市走出了相当混乱的行情。

周四,利空出尽叠加股债跷跷板,收益率曲线牛陡。10年期国债早盘开于2.8575%,至9时30分开始震荡行情,上午成交区间最高2.8750%,最低2.8539%,振幅近2个基点;但平均中枢变化基本维持水平。午后长债震荡更加密集,最高成交理论2.8800%,最低2.8525%,差距逼近3个基点。均值中枢整体略微下行,至收盘为2.8575,较上一交易日下行0.75基点。

尽管当日债券报价方式变化对交易行为的扰动依旧造成成交点位的大幅波动,但当日债市走势已出现较为明确的中枢,大致呈现前高后低的趋势。理清近期债市消息面后,市场在混乱中逐步把握一条主线。一方面,随着前日经济数据落地,债市面临阶段性的基本面数据真空期,也意味着基本面利空出尽。另一方面,虽然前日央行超额续作MLF意味着近期降准的几率较低,但央行呵护资金面的态度也相对明确,在前期四季度货政报告明确中性稳健政策立场后,对债市而言,央行当下的宽松取向有着较为积极的信号。此外,股市全天弱势震荡也为长债利率走牛提供了一些增量利好。

周五,降准超预期落地,利率走势一波三折。当日10年期国债利率开于2.86%,并在9时30分短暂上行至2.8625%一线,随后重回2.86%为中枢的震荡区间,并维持到午间收盘。午后10年期国债利率总体上走出两波V字形行情,第1波V字型行情约在14时开始,收益率由2.8575%下行至2.85%,随后回升至16时30分的2.8599%, V字走势最大深度约0.75个基点。17时左右长债利率再次走出一波急促的V字态势,收益率在10分钟之内由2.8599%下行至2.85%,又在随后30分钟的时间内回升至2.86%,最终以这一利率收盘。

本日债券市场走势主线明晰,已经无前两日的噪音交易形状,主要得益于多数终端恢复银行间债市报价体系。早间由于股市高开,跷跷板效应下长债收益率有所上行。午后第一波V字走势或也与股市回撤走势相关,同时也可能反映了市场对领导人在俄乌冲突之际出访是否将带来一定外部关系变数的关注。第二波深V走势显然与下午5点左右放出的央行降准0.25个百分点消息有关,降准消息超出了市场此前预计的由于MLF续作而降准将推迟的安排,市场对宽货币以及资金面转松的预期更为积极,利率快速下行了一波。然而市场快速修正了预期而长债利率也脉冲式回升,全天来看反而边际上行。

信用方面,短端略微上行,中长端持续下行,等级利差继续走扩。本周信用债收益率曲线整体下行,除短端收益率小幅上行外,中长端下行幅度较大。信用利差方面,除短端和3年期AAA有所上行外,其余普遍下行4bps。期限利差方面,上周除5Y-3Y的AA、AA-上行2bps外,其余均有所下行。从分位数来看,当前5年中高等级信用债性价比较高。

下周债市展望

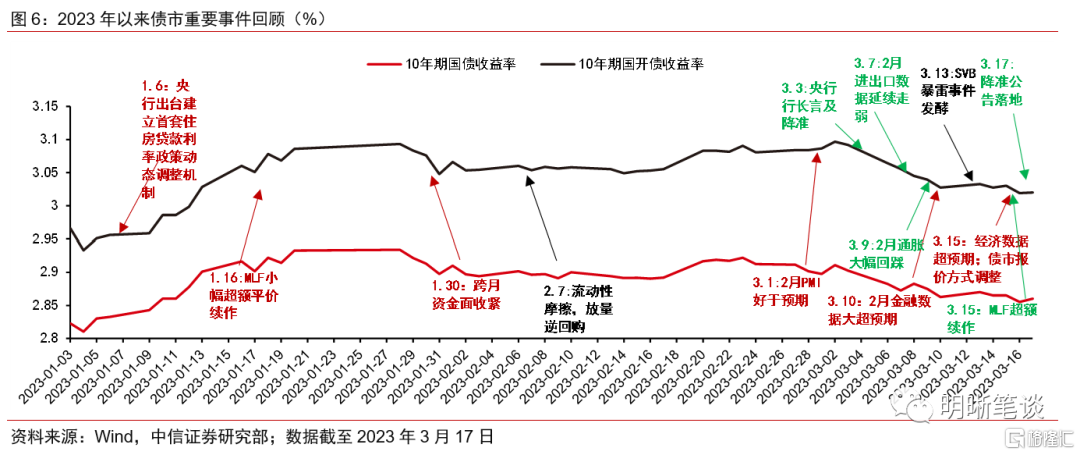

基本面修复进度仍在意料中,利空出尽是否等同于利好?随着3月15日国家统计局公布今年1、2月经济数据,市场围绕经济修复成色预期的交易也告一段落。观察年初以来长债利率走势,1月中上旬防疫优化全面落地而疫情冲击消退,长债利率一度冲高至2.93%以上,但2月后便出现了边际回落的迹象,而2月底下行趋势更为清晰。2、3两月市场经历一轮主线切换,一是围绕两会后的稳增长政策预期,二是针对今年年初经济修复成色的定价。事后来看,2023年稳增长目标整体不及市场预期,经济数据超预期但债市对基本面利空钝化,本质仍是市场无法判断经济修复属于疫情影响消退后的补偿性修复还是经济内生动能的持续增长。当下长债利率已回落至2.85%附近,而随着基本面数据真空期的到来,债市中短期的利空和利多尚不明确,债市调整或更多受股市行情等外围因素影响。

MLF宽幅超额续作而后降准接续,政策面预期大幅好转。本周MLF宽幅超额续作,资金净投放额度为2021年以来的新高。对于债市而言,一方面央行有意呵护市场流动性合理宽松的政策态度得以确认,另一方面宽幅超额续作的方式也意味着降准预期在短期内兑现的可能性走低。然而周五央行公告称将于3月27日降准,大超市场预期。事后来看,3月MLF超额续作后MLF存量已超过5万亿元,而历史上MLF存量突破这个阈值时往往会伴随降准置换MLF的操作。此外MLF超额续作落地后资金市场并未转松,中长期流动性缺水的格局仍在延续,因而降准的必要性也有所抬升。

税期扰动下资金利率中枢回升,流动性水位降低后资金面宽幅波动成为常态,但降准后资金面或边际转松。本周处于税期,资金利率中枢再度抬升,隔夜利率和7天利率均回升至政策利率以上。尽管央行本周放量OMO至单日千亿以上,但资金利率直到周五才出现边际回落的倾向。总体而言,信贷需求持续强势修复使得流动性水位降低仍是近期资金面波动的主要原因之一,而在低水位的环境下,类似于税期的季节性因素的扰动也往往更容易引起资金面的调整。往后看,随着后续降准落地,我们预计资金面偏紧局面可能有所改善,但资金利率中枢可能延续位于政策利率附近。

债市策略:基本面数据真空期将至而宽货币取向确定,债市环境边际转向乐观,长债利率或延续偏强震荡。本周债市较为坎坷,先后经历了报价体系调整、经济数据超预期、降准预期落空等多重冲击,但长债利率仍然体现出了较强的向下韧性。往后看,多数终端恢复正常的债市报价数据提供,而央行呵护市场流动性的态度相对明确,同时基本面阶段性利空出尽,叠加降准后资金面收紧或边际缓解,债市环境相对友好。但考虑到基本面主线缺位,股市走势等外围因素影响可能会对债市形成一定扰动风险,我们预计长债利率或在2.85%附近偏强震荡。

品种选择上,二级债利差处于震荡阶段,城投债分化加剧。本周二级债利差处于震荡阶段,3年期和5年期AAA-国开利差分别变动2bps和0bp,当前分别为60bps和70bps,分别处于2019年以来的49%和47%,我们预计仍有持续修复的空间。城投债方面,本周城投债利差两极分化,1年期和3年期中高等级城投债有所修复,5年期整体有所下行, 整体分化加剧。

风险因素

货币政策、财政政策超预期;央行公开市场操作投放超预期;信用违约事件频发等。

注:本文节选自中信证券研究部已于2023年3月19日发布的《每周债市复盘20230318—经济数据超预期与超预期降准》报告

报告分析师:明明 执业证书编号: S1010517100001;章立聪 执业证书编号: S1010514110002;周成华 执业证书编号: S1010519100001;彭阳执业证书编号: S1010521070001;李晗执业证书编号: S1010517030002