下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

1-2月工业增加值环比弱于季节性,同比增速低于市场预期;社零受益于疫后服务性消费反弹和春节假期消费因素影响,增速超预期;固定资产投资增速超预期,基建和制造业固投维持较高增速,房地产投资增速较12月继续上行。

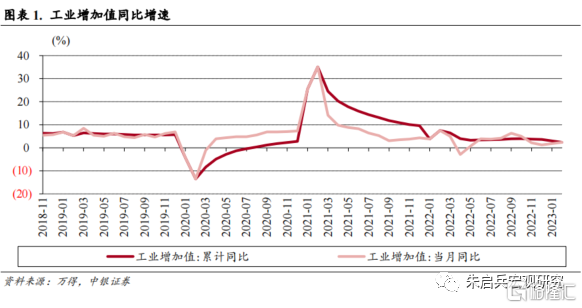

1-2月工业增加值同比增长2.4%,采矿业工业增加值累计同比增速4.7%,制造业累计同比增速2.1%,公用事业累计同比增速2.4%,高技术产业累计同比增速0.5%。1-2月工业增加值同比增速继续回落,主要有两方面因素影响,一是疫情从确诊人数和劳动力有效供给等方面仍对生产造成扰动,二是春节假期对生产造成季节性影响。

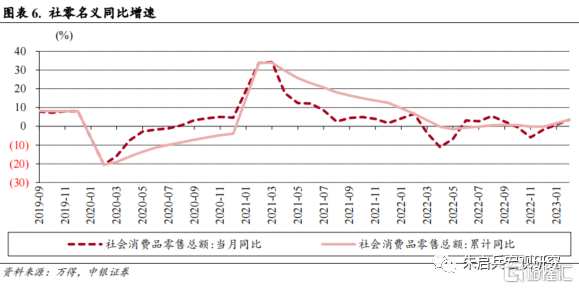

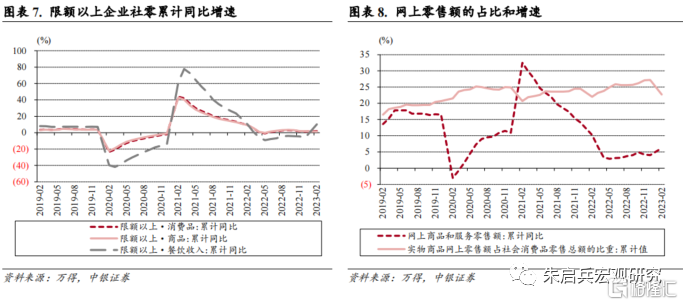

1-2月社零同比增长3.5%,其中,除汽车以外的消费品零售额同比增长5%。社零数据整体来看超出市场预期,表明内需恢复趋势强劲,但从环比看2月下降0.02%,说明一是消费的释放有明显的假期影响因素,二是以汽车为代表的大宗消费品依然相对疲弱。1-2月主导社零增速的还是疫情和春节假期因素,受疫情影响,药品消费增速维持在较高水平,受春节假期因素提振,金银珠宝、化妆品等弹性消费,以及食品、烟酒、服装类消费品的增速较高。

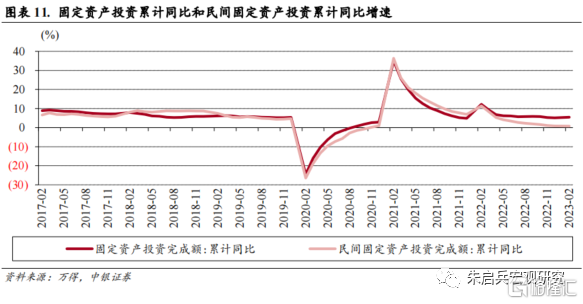

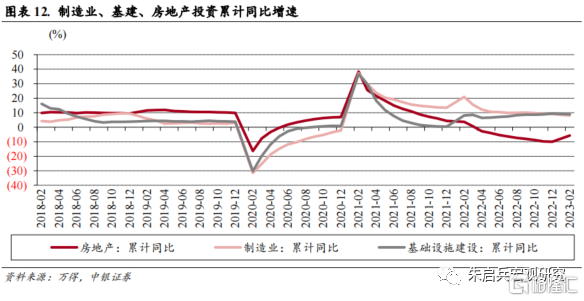

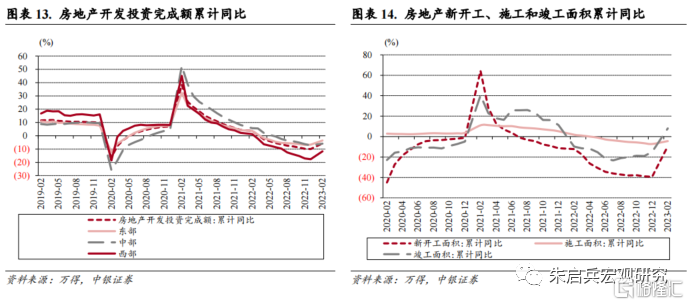

1-2月固定资产投资增速为5.5%,制造业投资1-2月累计同比增长8.1%,基建投资累计同比增长9.0%,地产投资累计同比下降5.7%。

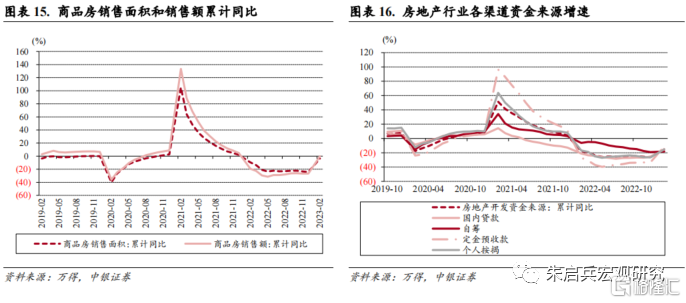

1-2月房地产新开工面积累计同比下降9.4%,施工面积同比下降4.4%,竣工面积同比增长8.0%。商品房销售面积同比下降3.6%,商品房销售额累计同比下降0.1%。1-2月房地产投资资金来源同比下降25.9%,但出现三个向好迹象,一是同比增速较2022年大幅回升,二是资金来源结构中,来自银行的贷款和个人按揭占比都有明显上升,三是定金预收资金增速回升、占比上升,表明房地产销售出现转暖。

1-2月经济数据整体略好于市场预期。1-2月经济数据中,固定资产投资和社零同比增速略超市场预期,工业增加值同比增速略低于市场预期,整体表现较好,确定了经济复苏向好的趋势;从细项看,社零环比虽然在2月有所波动,但受防疫政策调整和春节效应影响,服务性消费和弹性消费都表现强劲,固定资产投资强劲仍是复苏趋势持续向好的重要基础,时间上,2月环比增速较1月上升且高于历史同期,构成上,基建和制造业同比高增,房地产投资增速也连续两个月上行;工业增加值同比增速低于预期与PMI和高频数据的趋势略有不同,但上游周期品增加值同比增速表现较好,反映出投资对工业的带动较强,但外需疲弱拖累生产端整体表现。

稳增长和防风险都是宏观政策的重点。年初至今,市场对2023年经济复苏预期较高,政府工作报告中也将经济增长目标定在了5%这一不低的水平上,当前的经济形势还是财政支出前置和实体经济转型升级支持投资,政策纠偏带动房地产产业链修复,外需下行扰动国内生产,内需释放有待加强。从1-2月经济数据看,投资的基础性作用较强,但内需释放偏慢,特别是以汽车和房地产为代表的大宗消费品增速偏慢,同时以美国硅谷银行破产为代表的外部风险因素扰动加大,可能成为经济复苏斜率走势的不确定因素。考虑到3月国内换届和海外风险事件影响发展需要时间,我们认为短期内宏观政策或以静制动,等待更多关于影响复苏趋势的信息,4月的政治局会议可能是宏观政策调整的时点。我们预计一季度GDP增长3.2%,全年5.4%。

风险提示:全球通胀回落偏慢;美国银行业金融风险影响加大;国际局势复杂化。

工业增加值同比增速低于预期

1-2月工业增加值环比增速偏低。1-2月工业增加值同比增长2.4%,较12月下降1.2个百分点,同比增速表现低于市场预期。1-2月工业增加值同比增速继续回落,主要有两方面因素影响,一是疫情从确诊人数和劳动力有效供给等方面仍对生产造成扰动,二是春节假期对生产造成季节性影响。但工业增加值同比增速与PMI生产指数表现存在分化,可能有两方面原因,一是PMI调查范围相对较小,对工业生产代表性存在局限性,二是PMI和工业增加值统计对象的结构存在差异,因此对生产端的结构性问题反映不足。

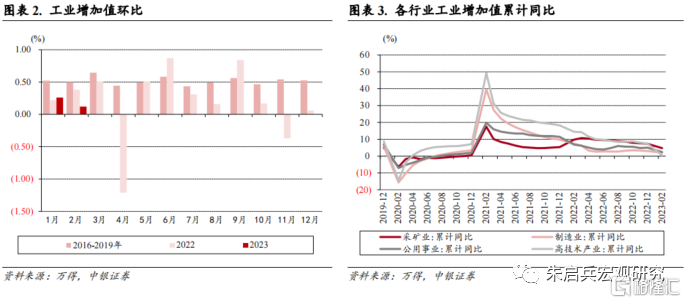

1月和2月环比增速低于历史同期平均水平。从环比增速来看,1月工业增加值环比正增0.26%,2月工业增加值环比正增0.12%,在12月低基数的情况下,1月和2月工业增加值环比增速依然低于2016年-2019年同期平均水平,并且在1月环比增速低于2022年同期的情况下,2月环比依然较1月下行,表明工业生产端一定程度上受到外需疲弱的影响。从行业分类来看,1-2月采矿业工业增加值累计同比增速4.7%,制造业累计同比增速2.1%,公用事业累计同比增速2.4%,高技术产业累计同比增速0.5%。从企业类型来看,1-2月私企工业增加值同比增长2.0%,国企工业增加值同比增速2.7%,股份制企业同比增速4.3%,外企同比下降5.2%,从增速较2022年变化看,国企、股份制、私企的工业增加值累计同比增速变化均在1个百分点范围内,外企工业增加值累计同比增速下降达到4.2个百分点。整体来看,1-2月工业增加值环比偏弱,受外需和外企影响较大。

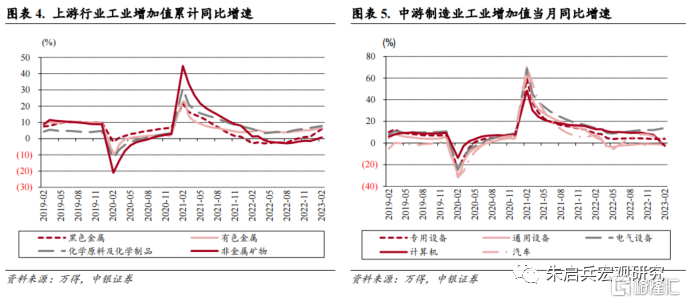

1-2月工业增加值表现上游较好。上游行业方面,1-2月化学原料和化学制品制造业增加值累计同比增长7.8%,非金属矿物制品业增加值累计同比增长0.7%,黑色金属冶炼和压延加工业增加值累计同比增长5.9%,有色金属冶炼和压延加工业增加值累计同比增长6.7%,上游行业工业增加值累计同比增速均较2022年明显上升,其中非金属矿业工业增加值累计同比增速转正。中游行业方面,通用设备制造业增加值累计同比下降1.3%,专用设备制造业增加值累计同比增长3.9%,汽车制造业增加值累计同比下降1.0%,电气机械和器材制造业增加值累计同比增长13.9%,计算机、通信和其他电子设备制造业增加值累计同比下降2.6%,中游行业中通用设备、计算机和汽车行业工业增加值同比增速落入负增长区间,但电气设备和专用设备同比增速较2022年有所上升。下游行业方面,食品制造业增加值累计同比增长3.7%,纺织业增加值累计同比下降3.5%,医药制造业增加值累计同比下降3.1%,从增速变化看,食品和医药行业增加值同比增速较2022年有所上升,纺织行业工业增加值下降可能受国内疫情防控政策放松影响较大。1-2月各行业增加值同比增速分化较大,上游表现更好可能受基建投资带动,而中下游行业分化可能受到外需、内需季节性因素或防疫政策变化影响。

消费同比增速回正

1-2月社零同比增速较12月继续大幅回升。1-2月社零同比增长3.5%,其中,除汽车以外的消费品零售额同比增长5%。1-2月社零整体增速较12月上升5.3个百分点,除汽车以外的社零同比增速较12月上升7.6个百分点,社零数据整体来看超出市场预期,表明内需恢复趋势强劲,但从环比看2月下降0.02%,说明一是消费的释放有明显的假期影响因素,二是以汽车为代表的大宗消费品依然相对疲弱。

餐饮消费增速大幅回升。1-2月限额以上企业消费品零售总额累计同比增长2.1%,其中商品零售总额同比增速增长1.5%,餐饮收入总额同比增速增长10.2%。1-2月疫情的影响明显回落,并且春节消费提振服务业消费需求,餐饮消费同比增长9.2%,较12月上升23.3个百分点,限额以上餐饮消费当月同比上升10.2%,较12月上升28个百分点,1-2月商品消费同比增速较12月上升3个百分点,限额以上商品消费增速较12月上升1.7个百分点。1-2月网上零售额占比为26.7%,较12月下降4.7个百分点,较去年同期上升了0.4个百分点,网上商品和服务零售额累计同比增速为6.2%,增速较2022年上升2.2个百分点。从城乡消费增速来看,1-2月乡村的消费增长4.5%,城镇消费同比增长3.4%,乡村消费增速反弹幅度更大。1-2月春节假期消费主导社零增速同比上行。

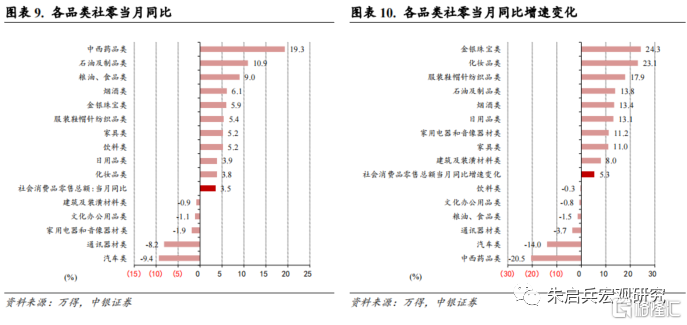

春节假期主导弹性消费品增速上行。从同比增速来看,1-2月限额以上企业商品零售总额增速1.5%,同比增速较高的细分行业包括中西药品、石油制品和粮油食品,同比增速下降较多的是汽车和通讯器材等。与12月相比,增速上升较多的有金银珠宝、化妆品和纺织服装等,增速降幅较大的有中西药品、汽车和通讯器材等。从消费品分类看,1-2月主导社零增速的还是疫情和春节假期因素,受疫情影响,药品消费增速维持在较高水平,受春节假期因素提振,金银珠宝、化妆品等弹性消费,以及食品、烟酒、服装类消费品的增速较高。

固定资产投资增速先行走强

固定资产投资增速超预期。1-2月固定资产投资增速为5.5%,较2022年全年上升0.4个百分点,1-2月民间固定资产投资增速0.8%,较2022年全年下降0.1个百分点。基建和制造业投资增速仍处于较高水平,但房地产固定资产投资增速较2022年全年上行。

制造业投资增速反弹,基建投资增速下降但较2022年同期水平高,房地产投资负增但较12月大幅上升。分类别看,制造业投资1-2月累计同比增长8.1%,基建投资累计同比增长9.0%,地产投资累计同比下降5.7%。从产业分类来看,第一产业累计同比增长1.5%,第二产业累计同比增长10.1%,第三产业累计同比增长3.8%;从地区来看,东部累计同比增长5.8%,中部增长4.1%,西部增长6.3%,东北增长4.9%;从企业类型来看,内资企业累计同比增长6.0%,国企同比增长10.5%,外资企业下降1.2%。1-2月基建固投当月同比增速较12月下降5.3个百分点,制造业投资增速较12月上升0.7个百分点,房地产投资增速同比较12月上升6.5个百分点。1月固投环比增长0.22%,2月固投环比增长0.72%,由于财政支出前置和信贷大额强劲投放等因素提振,固定资产投资增速在2月节后加速恢复,预计固投仍将是一季度支撑经济复苏趋势的重要基础,同时房地产投资当月增速连续两个月回升,表明随着房地产行业融资放宽,房地产投资增速有望见底后持续回升。从行业看,1-2月固投增速表现相对较好的行业包括汽车、有色金属、专用设备等。

房地产当月投资增速继续大幅反弹。1-2月房地产投资增速下降5.7%,比2022年上升4.3个百分点。其中东部地区累计同比下降3.5%、中部地区累计同比下降5.9%、西部地区累计同比下降11.7%。从房地产分类来看,住宅投资增速下降4.6%,办公楼投资增速下降7.6%,商业地产投资增速下降17%。1-2月房地产新开工面积累计同比下降9.4%,施工面积同比下降4.4%,竣工面积同比增长8.0%。12月房地产融资放松之后,房地产固定资产投资当月增速连续两个月上升,房地产投资或已经进入修复趋势当中,1-2月竣工面积同比增速转正,关注接下来销售数据好转的情况。

房地产销售同比虽然下降,但增速大幅回升。1-2月商品房销售面积同比下降3.6%,商品房销售额累计同比下降0.1%。1-2月商品房待售面积同比转正14.9%,其中住宅面积同比增长15.5%,办公楼累计同比增长21.0%,商业地产累计同比增长12.1%。从房地产投资资金来源看,1-2月国内贷款占比16.4%,较2022年上升4.7个百分点,个人按揭贷款占比16.4%,较2022年上升0.4个百分点,定金预收款占比33.3%,较2022年上升0.3个百分点,自筹资金占比29.7%,较2022年下降5.8个百分点。从增速看,1-2月房地产开发资金来源累计同比增速下降25.9%,其中国内贷款资金来源增速下降15.2%,定金和预收款增速下降11.4%,按揭贷款资金来源增速下降15.3%。1-2月房地产投资资金来源同比依然负增长,但出现三个向好迹象,一是同比增速较2022年大幅回升,二是资金来源结构中,来自银行的贷款和个人按揭占比都有明显上升,三是定金预收资金增速回升、占比上升,表明房地产销售出现转暖。

结论:固定投资先行回升,内需复苏有待加强

1-2月经济数据整体略好于市场预期。1-2月经济数据中,固定资产投资和社零同比增速略超市场预期,工业增加值同比增速略低于市场预期,整体表现较好,确定了经济复苏向好的趋势;从细项看,社零环比虽然在2月有所波动,但受防疫政策调整和春节效应影响,服务性消费和弹性消费都表现强劲,固定资产投资强劲仍是复苏趋势持续向好的重要基础,时间上,2月环比增速较1月上升且高于历史同期,构成上,基建和制造业同比高增,房地产投资增速也连续两个月上行;工业增加值同比增速低于预期与PMI和高频数据的趋势略有不同,但上游周期品增加值同比增速表现较好,反映出投资对工业的带动较强,但外需疲弱拖累生产端整体表现。

稳增长和防风险都是宏观政策的重点。年初至今,市场对2023年经济复苏预期较高,政府工作报告中也将经济增长目标定在了5%这一不低的水平上,当前的经济形势还是财政支出前置和实体经济转型升级支持投资,政策纠偏带动房地产产业链修复,外需下行扰动国内生产,内需释放有待加强。从1-2月经济数据看,投资的基础性作用较强,但内需释放偏慢,特别是以汽车和房地产为代表的大宗消费品增速偏慢,同时以美国硅谷银行破产为代表的外部风险因素扰动加大,可能成为经济复苏斜率走势的不确定因素。考虑到3月国内换届和海外风险事件影响发展需要时间,我们认为短期内宏观政策或以静制动,等待更多关于影响复苏趋势的信息,4月的政治局会议可能是宏观政策调整的时点。我们预计一季度GDP增长3.2%,全年5.4%。

风险提示:全球通胀回落偏慢;美国银行业金融风险影响加大;国际局势复杂化。

注:本文选自中银证券于3月16日发布的《中银宏观:1-2月经济数据点评】固定投资先行回升,内需复苏有待加强》,证券分析师:张晓娇,朱启兵