下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点:

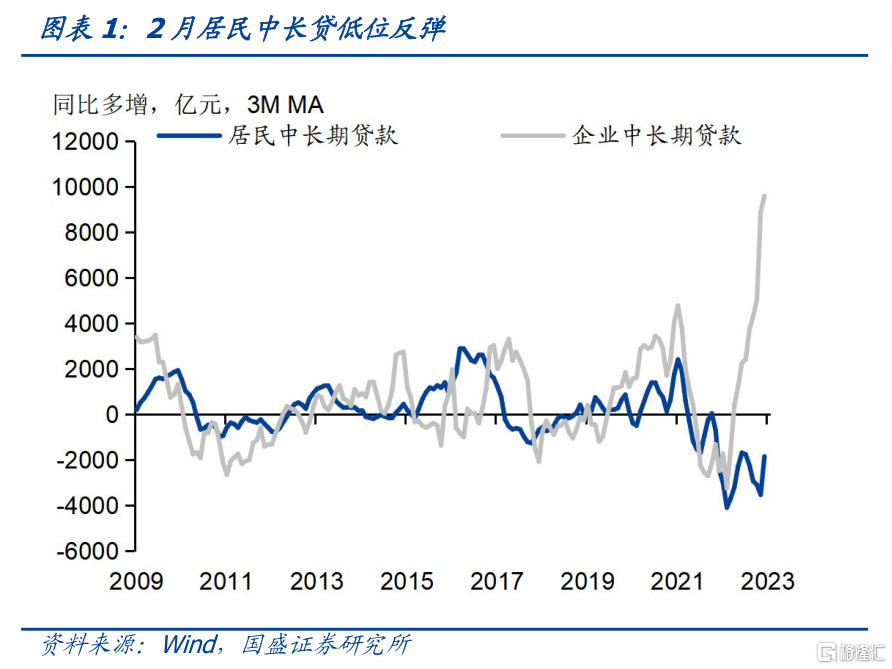

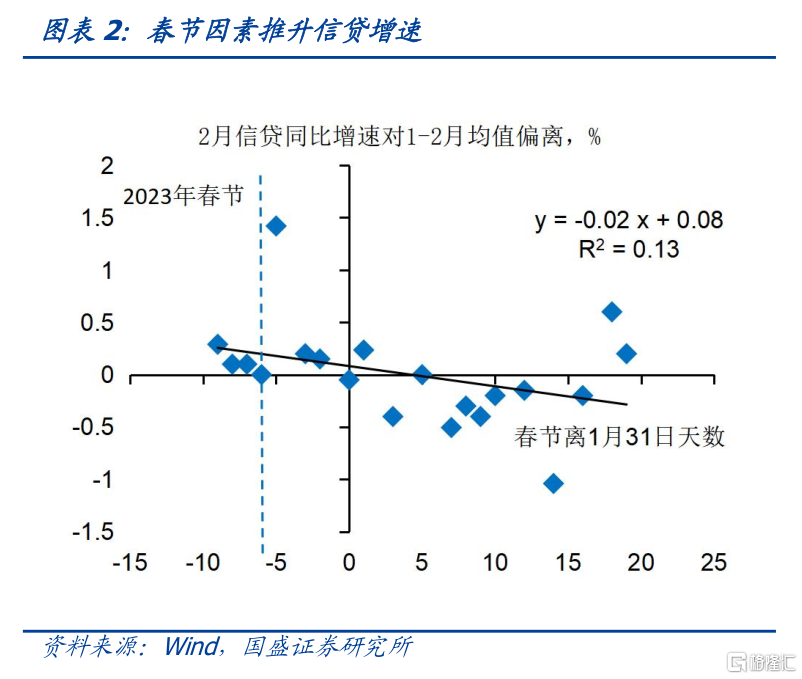

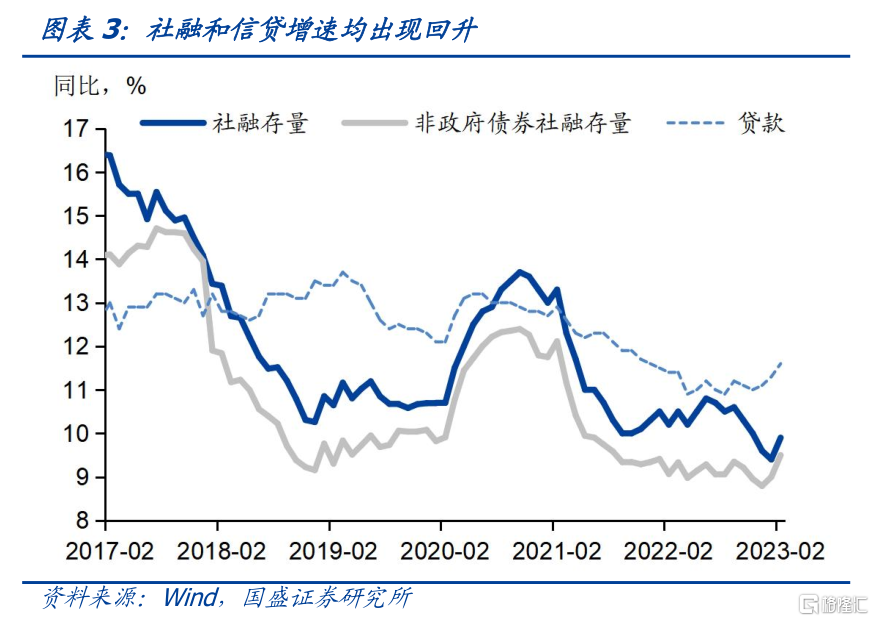

2月信贷延续高增长,春节因素是重要因素之一。2月新增信贷1.8万亿,同比多增9241亿元,信贷增速较前值扩张0.3个百分点至11.6%。春节因素是重要影响因素之一,今年春节因素拉高了2月信贷同比增速0.26个百分点,对应信贷多增5145亿元。从分项来看,2月信贷的高增,主要是企业中长期贷款的支撑,2月企业中长期贷款增加1.11万亿,同比多增0.6万亿,居民部门,中长期信贷仍处低位,仅增加863亿元。但随着低基数的逐步显现,居民中长贷同比将逐步步入多增阶段。而社融增速反弹,支撑来自信贷、政府债券的多增和未贴现银行承兑汇票。2月新增社融3.16万亿,同比多增1.95万亿,社融同比增速回升0.5个百分点至9.9%。其中信贷、政府债券和未承兑汇票同比多增明显。2月新增政府债券8138亿元,同比多增5416亿元。2月未贴现银行承兑汇票减少70亿元,同比少减4158亿元,这主要是由于票据利率处于高位,承兑需求下降导致票据融资收缩,而未承兑汇票规模增加。

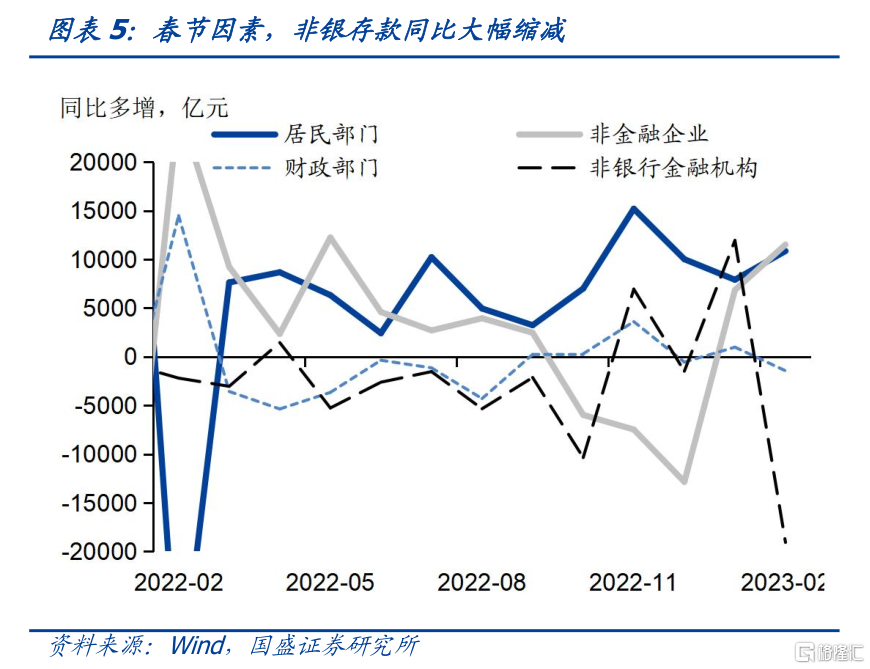

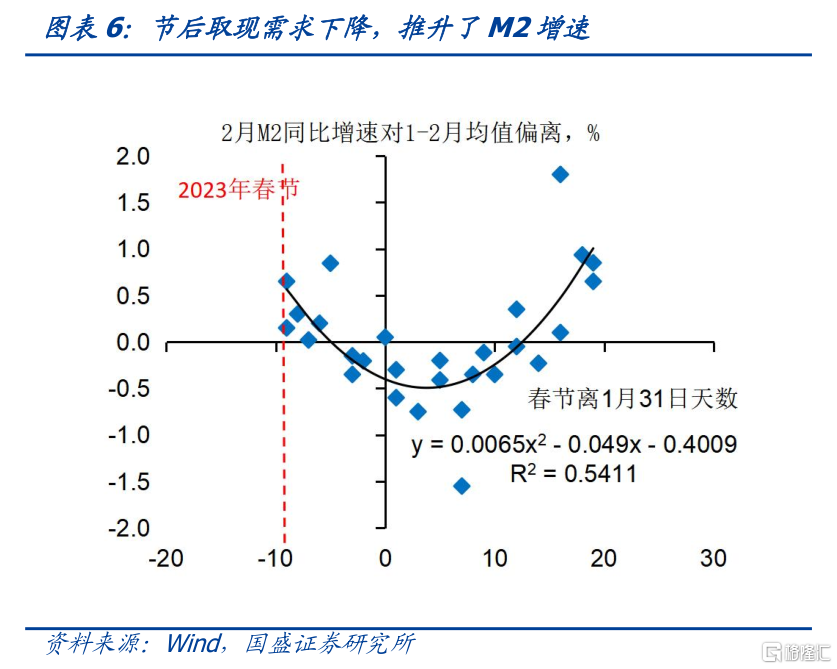

信贷持续高增和春节因素共同推升货币高增。2月,M2同比增长12.9%,增速较上月扩大0.3个百分点,M1同比增长5.8%,增速较上月下滑0.9个百分点。春节因素拉升M2约0.6个百分点,同时1-2月新增6.7万亿的信贷,而去年同期为5.1万亿,信贷创造了大量的存款,支撑货币高增长。但M1增速有所放缓,同时企业存款增速显著高于M1增速,2月企业存款增速10.1%,而M1增速为5.8%,这意味着企业定期存款的增加,贷款或许并未完全有效的转化成为企业经营投资需求。

1-2月贷款持续高增之后,更为重要的是3月的贷款如何变化。2月超预期信贷数据公布之后,债市表现平淡,长端利率并未上行。显示市场更为关注的是后续信贷的走势。虽然1-2月信贷显著高增,但一方面,M1增速并不高,显示尚未有效转化为实体经济活动;而另一方面,1-2月超量的信贷投放存在透支未来信贷投放空间的可能。1-2月合计投放信贷6.75万亿,如果3月信贷同比小幅多增2000亿,1季度信贷投放将达到10万亿以上。而去年全年信贷为21.3万亿,即使今年同比多增2万亿至23.3万亿,1季度也将投放全年的43%以上。

近期监管对信贷保持快速增长的诉求下降。一方面,春节之后资金回笼增加,保持资金价格在政策利率之上,央行并未继续配合银行加大信贷投放,甚至存在以偏紧的流动性抑制信贷投放的情况;另一方面,加强对贷款违规投放的监管,近期,银保监会下发《关于开展不法贷款中介专项治理行动的通知》,明确将自3月15日起,部署开展为期六个月的不法贷款中介专项治理行动,似乎也印证了上述的逻辑。

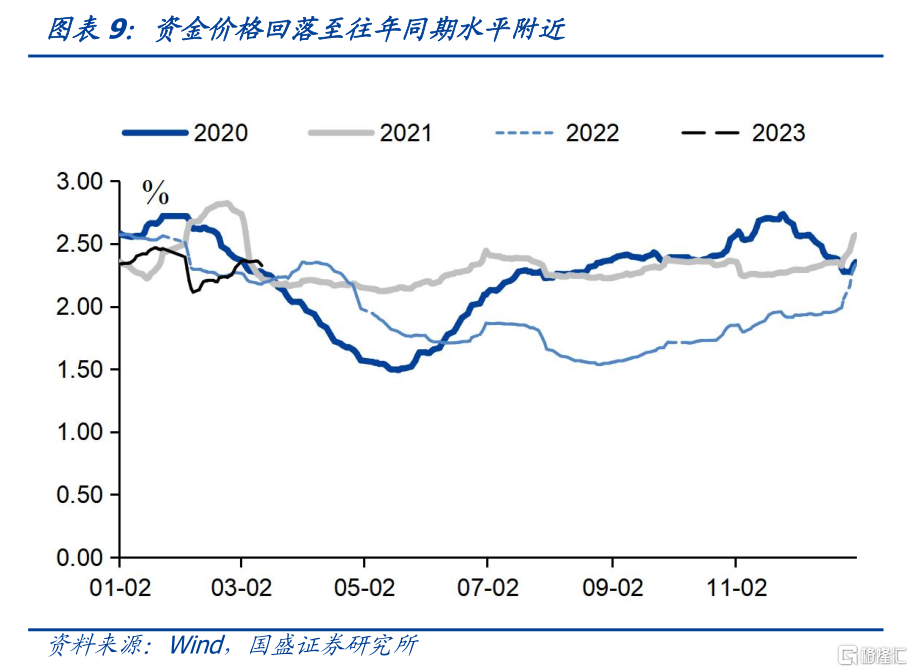

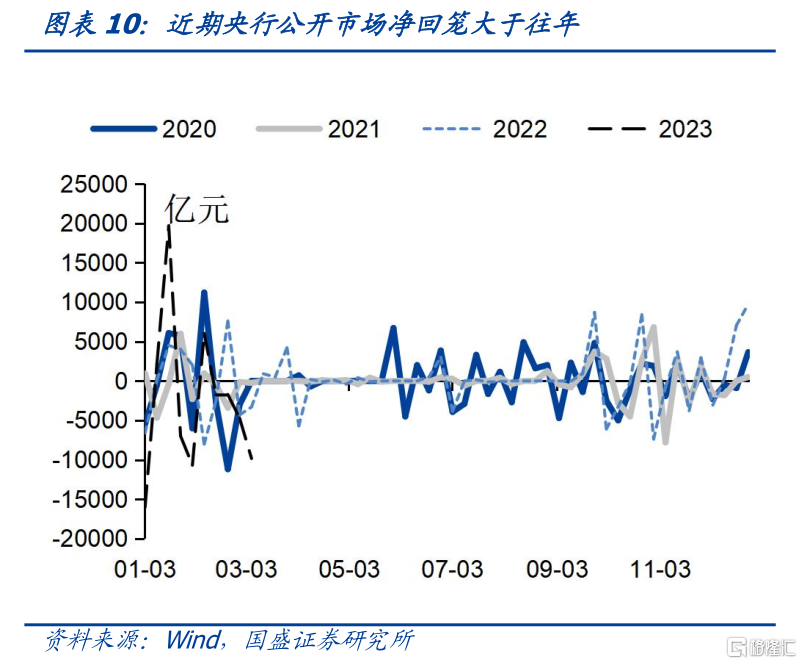

从3月以来的资金价格走势来看,信贷节奏存在在3月放缓可能。3月资金价格相对2月回落,目前R007保持在2.1%左右水平,与去年同期水平基本持平,较2月资金紧张状况明显回落。同时,央行并未加大资金投放,而是在3月以来净回笼1.85万亿,这个规模高于往年同期水平。央行投放资金有限的情况下,资金依然保持相对较低水平,显示资金需求已有所下降,背后可能是信贷投放节奏已经有所放缓。另外,近期存单净融资规模也有所回落,但在过去三周,存单累计净偿还1544亿元,净融资规模下降也意味着负债端的压力见效。而近期银行用票据冲额度需求减少,因而票据利率对信贷情况的灵敏度或有所下降。

相对于已经落得的信贷高增,更重要的是边际变化,随着信贷节奏放缓,对债市继续保持乐观。虽然2月信贷和社融数据均较好,但居民中长贷改善的力度仍然有限,在政策刺激力度降温下,后续天量信贷的可持续性有待继续观察。从信贷数据出炉的时点来看,无论是内资定价的10年国开债还是外资定价的离岸人民币汇率,反应均较为平淡。政策节奏变化之后长端利率存在阶段性下行机会,10年国债有望下行至2.8%左右或更低。而近期资金价格上升推高短端利率,但从边际变化来看,信贷冲量节奏将有所放缓,同时央行也无意引导资金价格进一步上升,因而目前短端利率从票息和安全保护上均有配置价值。信用债方面,我们建议短端在城投上适当下沉,中长端增配二永债。

风险提示:信贷政策调整超预期。

正文

2月信贷延续高增长,春节因素是重要因素之一。2月新增信贷1.8万亿,同比多增9241亿元,信贷增速较前值扩张0.3个百分点至11.6%。今年春节在1月,相比往年,2月信贷投放的时间更多。我们根据历史春节位置与2月信贷增速对1-2月均值偏离关系估计,今年春节因素拉高了2月信贷同比增速0.26个百分点,对应信贷多增5145亿元,剔除春节因素,今年2月信贷可能在1.3万亿左右。从分项来看,2月信贷的高增,主要是企业中长期贷款的支撑,2月企业中长期贷款增加1.11万亿,同比多增0.6万亿,表内信贷的高增压降了票据的融资,月内票据融资净融资为-989亿元,同比少增4041亿元,这与票据利率持续高企存在关系。居民部门,中长期信贷仍处低位,仅增加863亿元,1-2月合计新增3094亿元,2022年同期为6965亿元。但随着低基数的逐步显现,居民中长贷同比将逐步步入多增阶段。

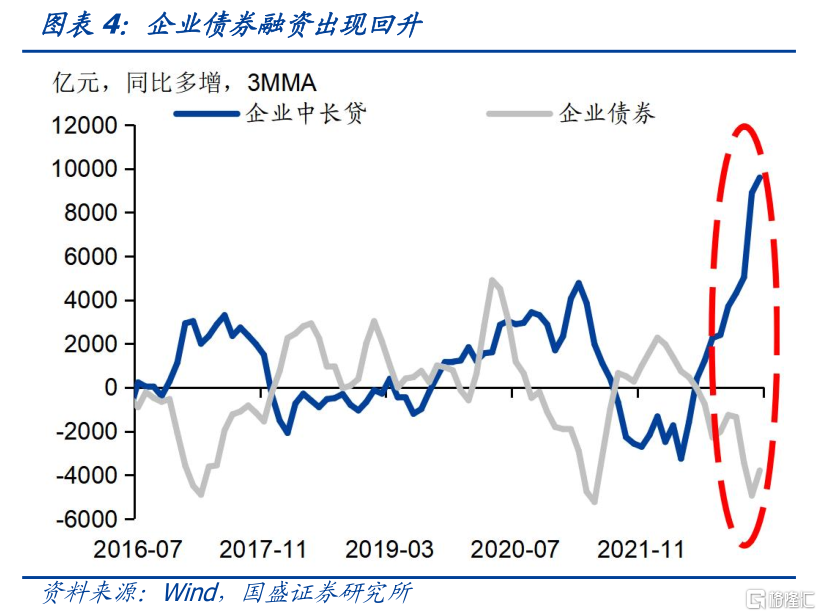

社融增速反弹,支撑来自信贷、政府债券的多增和未贴现银行承兑汇票。2月新增社融3.16万亿,同比多增1.95万亿,社融同比增速回升0.5个百分点至9.9%。其中信贷、政府债券和未承兑汇票同比多增明显。2月新增政府债券8138亿元,同比多增5416亿元,年初以来政策加快发力,政府债券加快落地,提升了政府债融资的规模。同时,我们观察到2月企业债券净融资3644亿元,同比多增34亿元,这是去年5月以来债券融资首次同比多增,但在贷款利率和债券利差较低情况下,债券融资能否恢复依然有待继续观察。2月未贴现银行承兑汇票减少70亿元,同比少减4158亿元,这主要是由于票据利率处于高位,承兑需求下降导致票据融资收缩,而未承兑汇票规模增加。

企业中长贷持续高增可能的两条主导因素。自1月以来,企业中长期贷款大幅多增,背后可能的因素有两个:1)居民部分融资需求可能正在向企业转化。在当前房贷利率与企业贷款利率出现显著倒挂的情况下,企业信贷额度又较为充足,存在部分居民融资向企业融资转化的情况,特别是中小企业融资模式直接获取融资的可能。2)基建投资的配套融资。年初开门红诉求之下项目加快落地,银行也为抢占市场加快资金投放,这导致年初基建贷款规模显著增加。

信贷持续高增和春节因素共同推升货币高增。2月,M2同比增长12.9%,增速较上月扩大0.3个百分点,M1同比增长5.8%,增速较上月下滑0.9个百分点。春节因素拉升M2约0.6个百分点,同时1-2月新增6.7万亿的信贷,而去年同期为5.1万亿,信贷创造了大量的存款,支撑货币高增长。但M1增速有所放缓,同比从上月的6.7%下降到5.8%,主要是春节因素导致去年同期高基数所致。但企业存款增速显著高于M1增速,2月企业存款增速10.1%,而M1增速为5.8%,这意味着企业定期存款的增加,贷款或许并未完全有效的转化成为企业经营投资需求。

1-2月贷款持续高增之后,更为重要的是3月的贷款如何变化。2月超预期信贷数据公布之后,债市表现平淡,长端利率并未上行。显示市场更为关注的是后续信贷的走势。虽然1-2月信贷显著高增,但一方面,M1增速并不高,显示尚未有效转化为实体经济活动,因而实体融资需求是否持续强劲依然有待继续观察;而另一方面,1-2月超量的信贷投放存在透支未来信贷投放空间的可能。1-2月合计投放信贷6.75万亿,同比多增1.5万亿。如果3月信贷同比小幅多增2000亿,1季度信贷投放将达到10万亿以上。而去年全年信贷为21.3万亿,即使今年同比多增2万亿至23.3万亿,1季度也将投放全年的43%以上。过快的信贷投放节奏可能导致2、3季度信贷投放出现回落风险,这不利于央行平抑信贷波动。

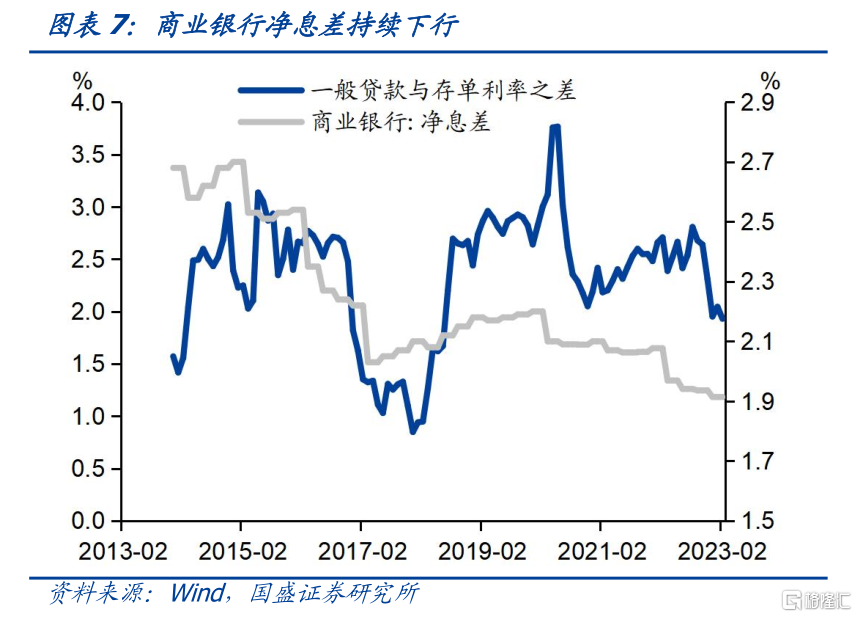

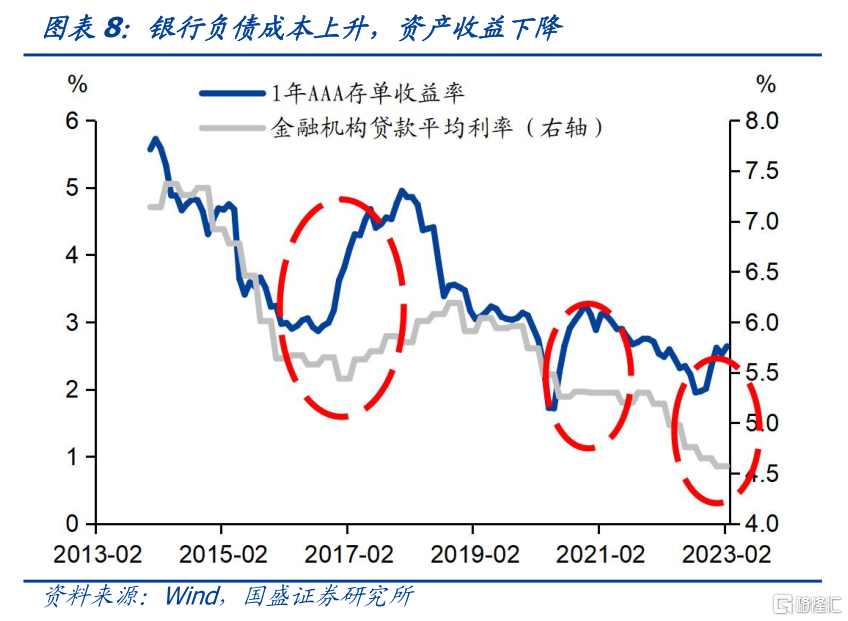

近期监管对信贷保持快速增长的诉求下降。一方面,春节之后资金回笼增加,保持资金价格在政策利率之上,央行并未继续配合银行加大信贷投放,甚至存在以偏紧的流动性抑制信贷投放的情况;另一方面,加强对贷款违规投放的监管,近期,银保监会下发《关于开展不法贷款中介专项治理行动的通知》,明确将自3月15日起,部署开展为期六个月的不法贷款中介专项治理行动,似乎也印证了上述的逻辑。同时,我们从银行的角度出发,在负债成本持续上行,资产收益持续下行的情况下,2022Q4银行业净息差已经下滑至1.91%也将减弱银行持续扩张信贷的能力。

从3月以来的资金价格走势来看,信贷节奏存在在3月放缓可能。3月资金价格相对2月回落,目前R007保持在2.1%左右水平,与去年同期水平基本持平,较2月资金紧张状况明显回落。同时,央行并未加大资金投放,而是在3月以来净回笼1.85万亿,这个规模高于往年同期水平。央行投放资金有限的情况下,资金依然保持相对较低水平,显示资金需求已经有所下降,背后可能是信贷投放节奏已经有所放缓。另外,近期存单净融资规模也有所回落,虽然上周存单净融资3222亿元,但在过去三周,存单累计净偿还1544亿元,净融资规模下降也意味着负债端的压力见效。而近期银行用票据冲额度需求减少,因而票据利率对信贷情况的灵敏度或有所下降。

相对于已经落得的信贷高增,更重要的是边际变化,随着信贷节奏放缓,对债市继续保持乐观。虽然2月信贷和社融数据均较好,但居民中长贷改善的力度仍然有限,在政策刺激力度降温下,后续天量信贷的可持续性有待继续观察。从信贷数据出炉的时点来看,无论是内资定价的10年国开债还是外资定价的离岸人民币汇率,反应均较为平淡。政策节奏变化之后长端利率存在阶段性下行机会,10年国债有望下行至2.8%左右或更低。而近期资金价格上升推高短端利率,但从边际变化来看,信贷冲量节奏将有所放缓,同时央行也无意引导资金价格进一步上升,因而目前短端利率从票息和安全保护上均有配置价值。信用债方面,我们建议短端在城投上适当下沉,中长端增配二永债。

风险提示

信贷政策调整超预期。