下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【报告导读】我们在年度策略《诺亚方舟》描述的去金融化路径中提出了两种假设:到底是金融稳定的诉求将迎来实物资产的上涨和股市的机会,还是金融的快速收缩最终拖累实物韧性,这将是2024年重要议题。当下中美都在为了维护金融稳定作努力,实物资产主线绝对收益空间正在打开。同时,关注大金融板块的修复机会。

摘要

1 去金融化的十字路口

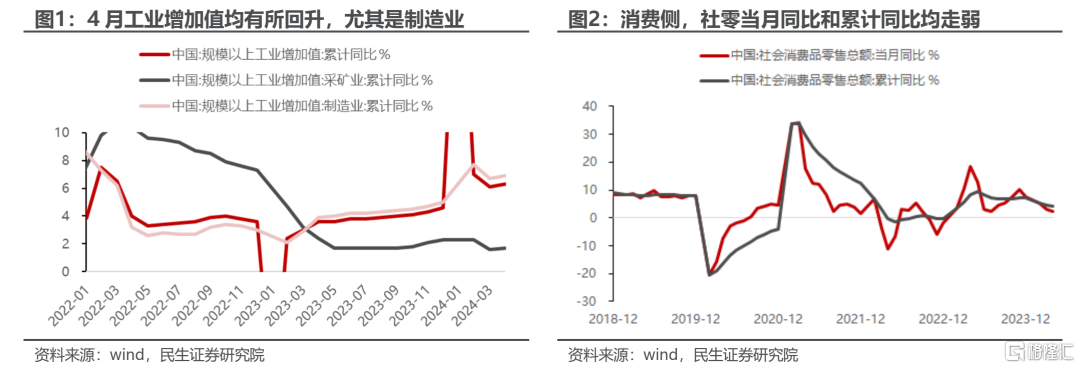

4月经济继续维持生产强,消费偏弱的格局。在出口、制造业成为经济实物工作量的重要增量的同时,房地产行业在实物消耗上形成了拖累,其中比较重要的就是竣工对于实物消耗的拖累在保交楼背景下有所放缓。需指出的是,静态经济状态在我们此前刻画的去金融化轨道上,也符合投资者的认知。

本周市场真正重大变化来源于国内房地产政策上出现的重大调整,以及美国通胀数据的公布。

我们年度策略《诺亚方舟》描述的去金融化路径中提出了两种假设:到底是金融稳定的诉求将迎来实物资产的上涨和股市的机会,还是金融的快速收缩最终拖累实物韧性,这将是2024年重要议题。我们认为,本周是个十字路口,前者概率大幅提升,实物资产的机会在被强化。

2 美国:稳金融,打开降息空间

4月CPI的计算方式中,首次剔除了咖啡价格。咖啡作为美国居民较为日常的食品分项,近期价格大幅上涨,BLS却意外将其剔除。通胀的回落叠加经济数据小幅下行,市场降息预期小幅抬升。美国无法缩减的财政开支,叠加高利率,已经导致其利息支出大幅抬升。即使美联储缩表规模有所削减,按照当下对于TGA账户的需求,逆回购或将于2024年底归零。债务规模的压力,金融不稳定性的担忧助推美联储开启降息,也不难理解BLS配合美联储和拜登政府调整通胀分项的意图。如果最终走向在经济未衰退场景下的降息,那么2007年Q4之后的大宗商品价格上涨路径将会重演。

3 房地产政策调整:稳定债务,保主体,促进实物消耗

本轮地产帮扶政策,不应该从总量去怀疑力度是否够,问题的关键是其发力的逻辑:

第一是用土地回购、已建成未出售商品房回购,稳住资产价格下跌对于房企的负向循环;

第二是设定所有制上一视同仁的帮扶白名单,在流动性上予以支持;

第三,回购的土地和商品房最后会以保障房形式供给,即保留了房子“住”的属性。相较而言,下调居民首付比例和贷款利率只是对之前城市因城施策的确认,影响不如前者。

这条路径与2014-2017年房地产“涨价去库存”的思路就出现了明显不同:2014年开始的涨价去库存,其实是以“涨价”和“金融化”为目的,促进居民重新加杠杆为基础,棚改货币化是重要推手;当下的地产帮扶,更多是稳定主体,稳住房地产的实物属性(保交楼、保障房),仍是“房住不炒”的指导方针,央行货币投放或成为最终加杠杆主体。

这意味着,房价企稳的动能需要来自于央行的直接或者间接扩表,也是一种对过去债务的货币化,这意味着房价相对于金价很难上行,甚至仍需向2013年以前回归。

但对于房地产行业而言:逐步结束了过去15年作为政策工具(盈利上行,估值大幅下行)的角色,解决存续问题之后,叠加行业格局优化,估值修复可以期待。

但是房地产的机会,并不等同于地产链和高端消费的机会,当下是对过去时代尾部风险的妥善处理,而非重回过去债务驱动增长的经济模式。

4 对资源应该更乐观,大金融板块机会增加

中美在“脱虚入实”过程中,共同出现了变化:为维持金融稳定,为实物资产价格上涨让渡出了空间。资源股经历了相对收益短暂跑输后,逻辑反而被强化:铜、煤炭、铝和贵金属、油、资源运输(油运、干散等)。金融板块在“去金融化”世界里,若实现了尾部风险化解,那么过去十年涨盈利+杀估值的组合会转化为盈利探底+估值修复的机会:银行、保险和房地产;总量经济回升持续,在需求企稳和结构出清中寻找机会:航空、工程机械、化工龙头等;中国实物工作量会持续修复,但利率恐怕不会明显上行,对应的红利资产仍值得配置:铁路、公路、水电和燃气。

风险提示:1)海外超预期衰退;2)海外降息不及预期。

1、去金融化的十字路口

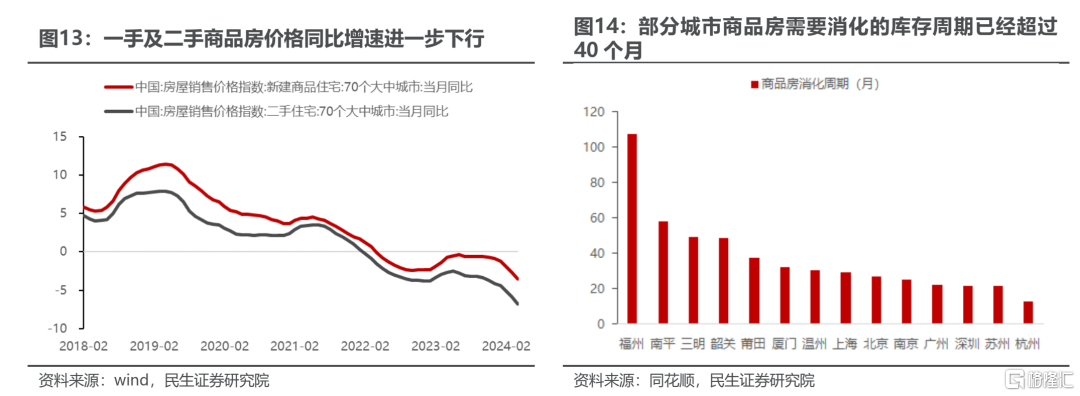

4月经济继续维持生产强,消费偏弱的格局。4月工业增加值远超市场预期,尤其是制造业的工业增加值累计同比回升至6.9%,但社零同比增速持续回落,供需持续背离。在出口、制造业成为经济实物工作量的重要增量的同时,房地产行业在实物消耗上形成了拖累,其中比较重要的就是竣工对于实物消耗的拖累在保交楼背景下有所放缓竣工下滑。需要指出的是,静态的经济状态在我们此前刻画的去金融化轨道上,也符合投资者的认知。

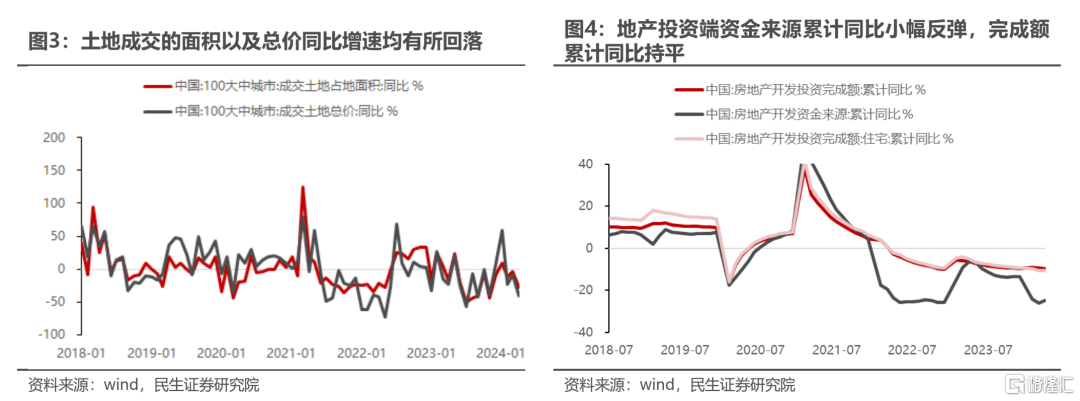

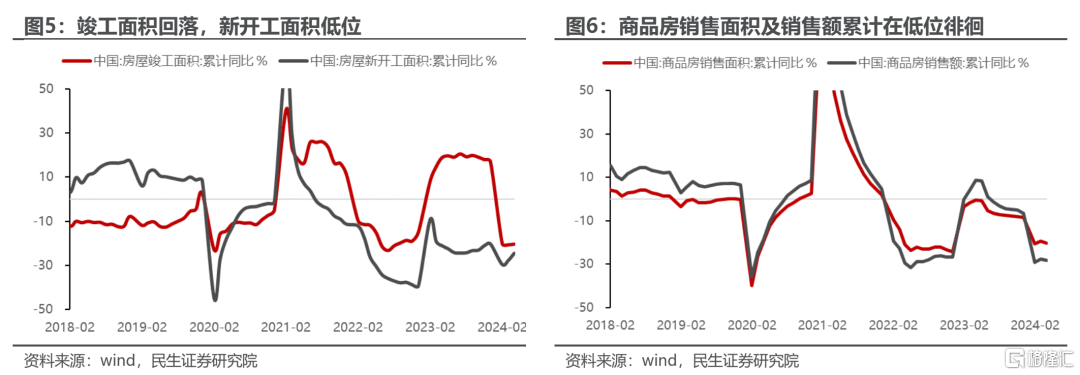

具体来看,地产由于投资韧性不足对实物消耗形成拖累,开发商拿地意愿下行,未能延续年初拿地回暖的趋势,投资完成额也由于资金来源不足持续处于负增。年初至今,竣工及开工面积同比增速处于负值的格局并没有出现扭转的趋势,制造业对房地产的实物消耗对冲比较缓慢,但具有了迹象。

本周市场真正重大变化来源于国内房地产政策上出现的重大调整,以及美国通胀数据的公布。在我们年度策略《诺亚方舟》描述的去金融化的路径中提出了两种假设:到底是金融稳定的诉求将迎来实物资产的上涨和股市的机会,还是金融的快速收缩最终拖累实物韧性,这将是2024年重要议题。我们认为,本周是个十字路口,前者概率大幅提升,实物资产的机会在被强化。

2、美国:稳金融,打开降息空间

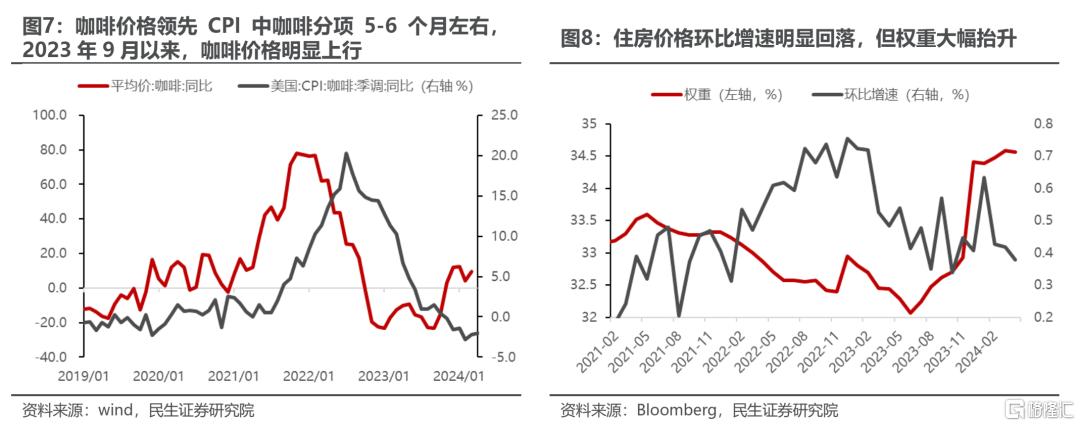

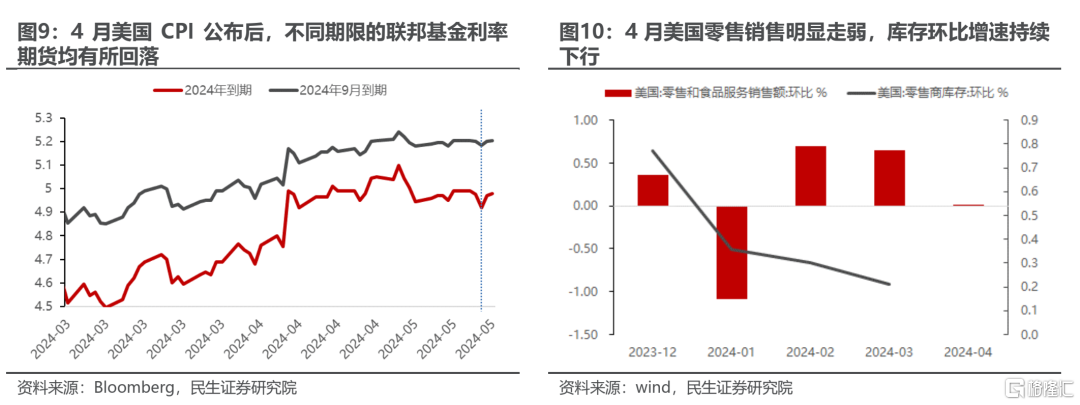

BLS宣布2024年4月起正式取消咖啡价格被纳入CPI分项之中,然而咖啡价格被剔除这一行为似乎不合常理。根据Drive Research调研,接近73%的美国人每天都会喝咖啡。咖啡价格领先CPI中的分项大概5-6个月,自2023年9月以来,咖啡价格同比增速见底反弹,2024年2月CPI分项中咖啡价格见底,3月开始反弹。近期咖啡价格大幅上涨,BLS却意外将其剔除,不得不让人怀疑其背后的用意。此外,住房价格的环比增速近期明显回落,对应的反而是其权重大幅抬升,两者叠加对核心通胀的下拽作用较为明显。通胀数据计算方式的调整背后似乎隐含了更多的政治和政策考量。

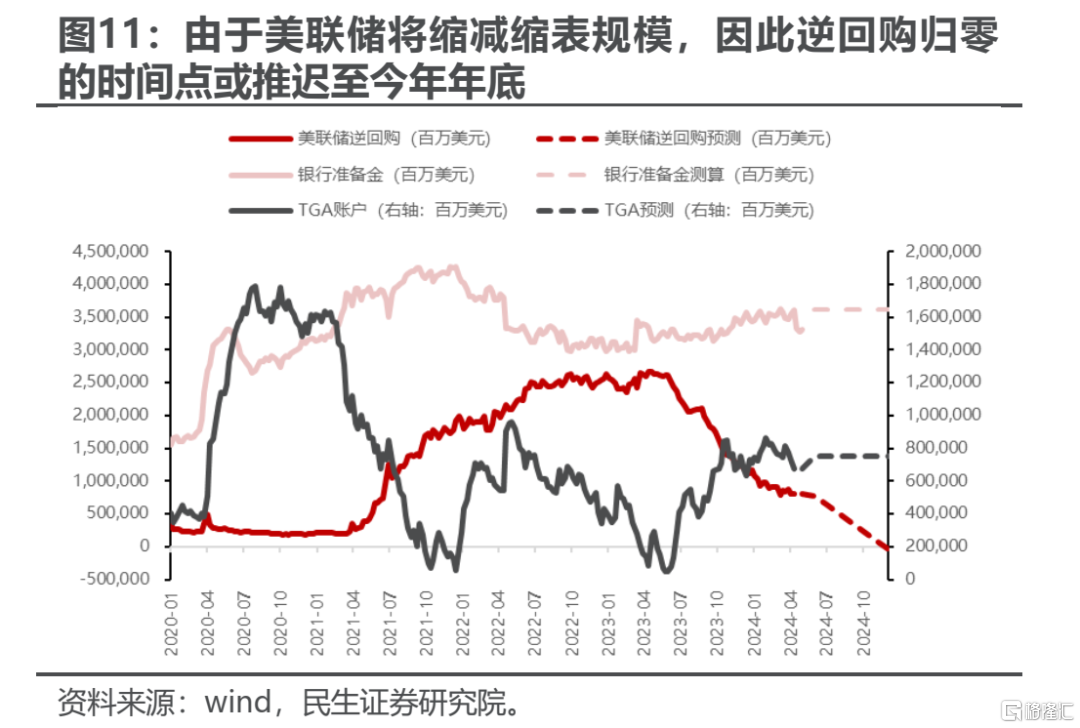

4月CPI数据公布后,通胀的回落叠加经济数据小幅下行,助推市场降息预期小幅抬升。一旦通胀数据能够顺利下行,也是为美联储的货币政策打开空间。美国无法缩减的财政开支,叠加高利率,已经导致其利息支出大幅抬升。即使美联储缩表规模有所削减,到若按照当下对于TGA账户的需求,逆回购或将于2024年底归零。债务规模的压力,金融不稳定性的担忧助推美联储开启降息,基于这些因素,也不难理解BLS配合美联储和拜登政府调整通胀分项的意图。

如果最终走向在经济未衰退场景下的降息,那么2007年Q4之后的大宗商品价格上涨路径将会重演。

3、房地产政策调整:稳定债务,保主体,促进实物消耗

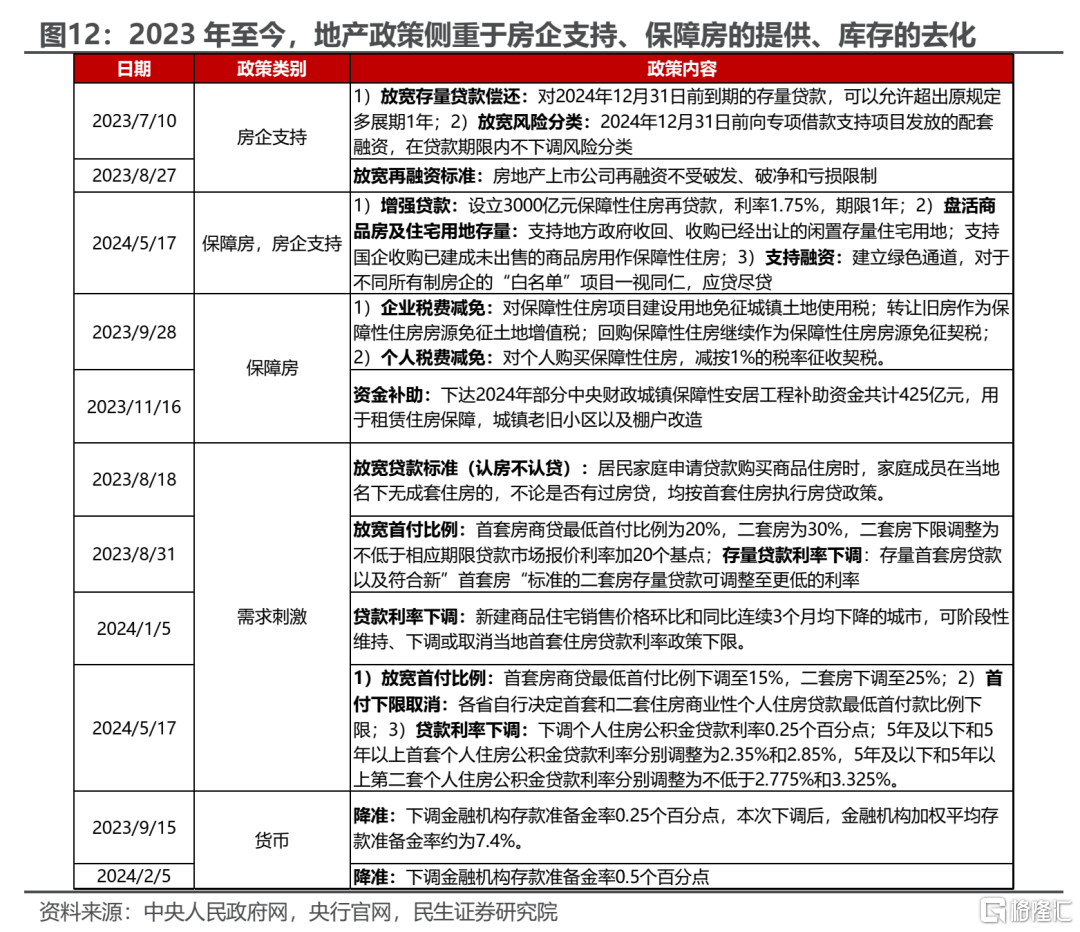

本轮地产帮扶政策,不应该从总量去怀疑力度是否够,问题的关键是其发力的逻辑:第一是用土地回购、已建成未出售商品房回购,稳住资产价格下跌对于房企的负向循环;第二是设定所有制上一视同仁的帮扶白名单,在流动性上予以支持;第三,回购的土地和商品房最后会以保障房形式供给,即保留了房子“住”的属性。相较而言,下调居民首付比例和贷款利率只是对之前城市因城施策的确认,影响不如前者。

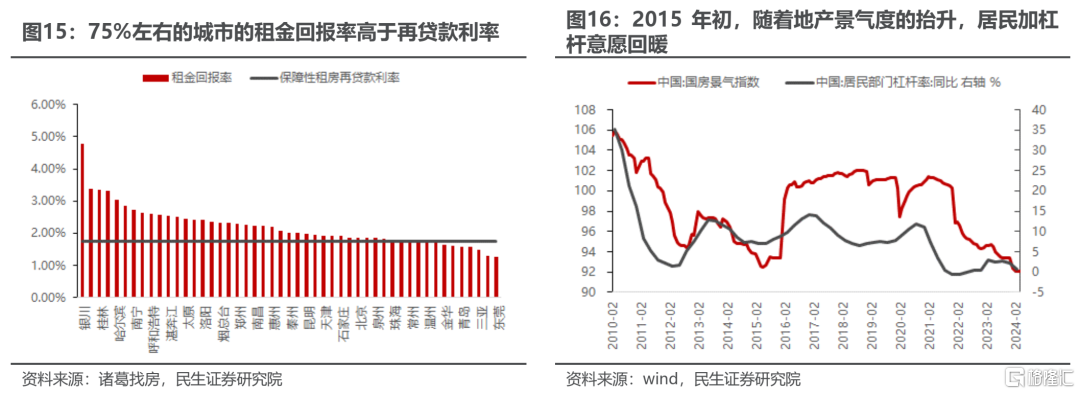

这条路径与2014-2017年房地产“涨价去库存”的思路就出现了明显不同:2014年开始的涨价去库存,其实是以“涨价”和“金融化”为目的,促进居民重新加杠杆为基础,棚改货币化是重要推手;当下的地产帮扶,更多是稳定主体,稳住房地产的实物属性(保交楼、保障房),仍是“房住不炒”的指导方针,央行货币投放或成为最终买单者。按照2023年的租金回报率来看,1.75%的再贷款利率低于75%的城市租金回报率,也就意味着大部分城市利用再贷款的形式可以回收其融资成本。同样证实了,政府更多的是想要帮扶地产企业,而非“炒作”房价。

这意味着,房价企稳的动能需要来自于央行的直接或者间接扩表,也是一种对过去债务的货币化,这意味着房价相对于金价很难上行,甚至仍需向2013年以前回归。但对于房地产行业而言:逐步结束了过去15年作为政策工具(盈利上行,估值大幅下行)的角色,解决存续问题之后,叠加行业格局优化,估值修复可以期待。但是房地产的机会,并不等同于地产链和高端消费的机会,当下是对过去时代尾部风险的妥善处理,而非重回过去债务驱动增长的经济模式。

4、对资源应该更乐观,大金融板块机会增加

中美在“脱虚入实”的过程中,共同转向:即为了维持金融稳定,为实物资产价格上涨让渡出了空间。不论是中国对于地产陆续出台的救助政策,还是美国有意调整通胀分项,达到降低通胀数据的目标。其代价是央行的扩表,或者降息空间的打开。货币政策的宽松原本是为了稳定脆弱的部门,但反而会使得具有韧性的实物需求进一步抬升。

资源股在经历了相对收益侧阶段性跑输后,逻辑反而在被强化:铜、煤炭、铝和贵金属、油、资源运输(油运、干散等)。金融板块在“去金融化”的世界里,如果实现了尾部风险的化解,那么过去十年涨盈利+杀估值的组合会转化为盈利探底+估值修复的机会:银行、保险和房地产;在需求企稳和结构出清中寻找机会:航空、工程机械、化工龙头等;中国的实物工作量会持续修复,但是利率恐怕不会明显上行,对应的红利资产仍然值得配置:铁路、公路、水电和燃气。

5、风险提示

1)海外超预期衰退。如果海外超预期衰退,那么通胀将迅速下行。

2)海外降息不及预期。如果全球货币政策超预期收紧,对全球资产将产生较大负面作用。

证券研究报告:A股策略周报20240519:十字路口,别迷路

对外发布时间:2024年5月19日

报告撰写:牟一凌 SAC编号S0100521120002 | 胡悦 SAC编号S0100523120001