下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心结论

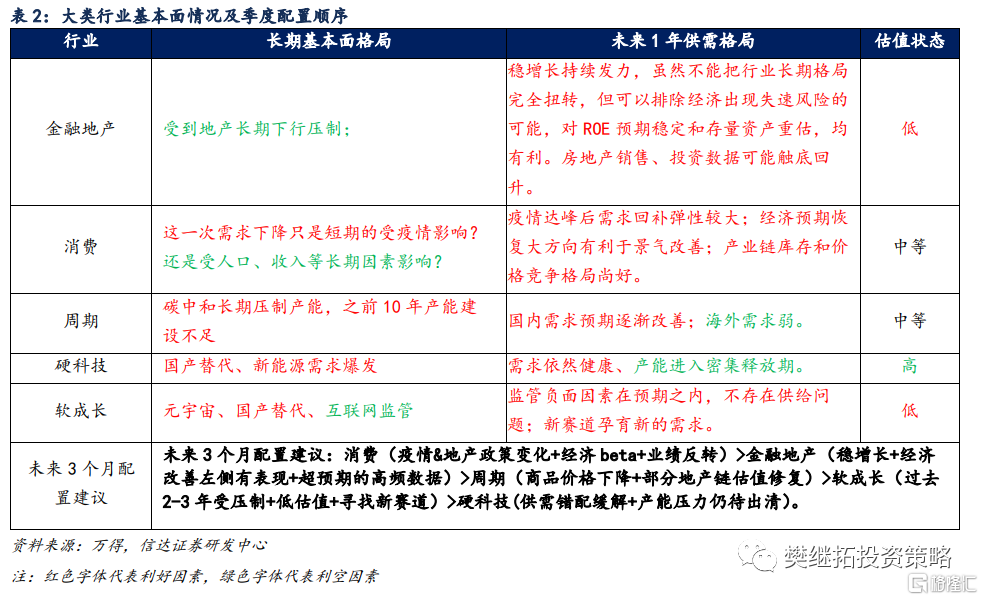

2022年10月底-2023年2月初的上涨,几乎没有盈利兑现,主要是估值驱动的上涨,风格差异度比较小,消费、金融、成长、周期轮流上涨。轮涨之后板块差异度已经不大,绝对低估值板块已经变得比较稀少,仅靠估值驱动的上涨接近尾声。从Q2开始,市场可能进入由盈利驱动的阶段,关注点转向业绩兑现。在盈利驱动阶段,板块表现分化加大,可能开始出现新的赛道,成为牛市中持续2-3年的领涨主线。盈利驱动阶段能够持续跑赢的风格和板块,可能和估值驱动阶段的风格有很大差别,通常都有较强的盈利优势支撑,且与经济和盈利兑现的节奏有关。二季度关注重点:第一,市场风格或重回价值,价值板块受益于经济Beta+低估值,进可攻退可守。第二,重点关注行业的业绩兑现,可能有业绩的方向:出行链(疫情影响减退+经济恢复后困境反转最确定)、地产链(高频数据可能超预期)。

未来3个月配置建议:消费(疫情&地产政策变化+经济beta+业绩反转)>金融地产(稳增长+经济改善左侧有表现+超预期的高频数据)>周期(商品价格下降+部分地产链估值修复)>软成长(过去2-3年受压制+低估值+寻找新赛道)>硬科技(供需错配缓解+产能压力仍待出清)。

金融地产:银行地产的超额收益大多出现在经济下降后期到经济回升早期,在经济确定改善之前,反而更容易产生超额收益,我们认为,2022到2023年上半年均处在这一阶段。Q2如果指数层面出现波折。金融地产是目前为数不多的估值仍处在绝对低位的板块,作为防御性配置可能也会有不错的超额收益。

消费:2023年上半年消费板块大概率会有超额收益,驱动力从估值修复向盈利兑现转变。(1)消费板块估值中等,风险释放已经较为充分。(2)过去1个季度,疫情影响的减退和地产政策的变化,带来消费板块年度逻辑的修复,本质上是经济Beta驱动的超跌修复。本轮消费板块估值修复的背后是年度盈利预期的修复。估值修复阶段完成后,Q2开始重点关注消费板块的业绩兑现。

成长:年度层面上,几乎每一轮牛市都会有新的成长赛道走出来,2023年是关注新赛道的重要年份。关注计算机、港股互联网、机械设备等板块,供给端产能出清比较充分,需求端长期成长性好,年度逻辑正在反转。硬科技(新能源、光伏、半导体等)长期需求逻辑较好,但仍需消化产能释放的压力。

周期:受全球经济衰退的影响,大宗商品价格可能还会继续下行。建议首先关注受益于国内经济复苏的建材、机械、有色等地产链上游板块。等经济改善右侧,海外衰退风险过后,可以增配其他周期股。

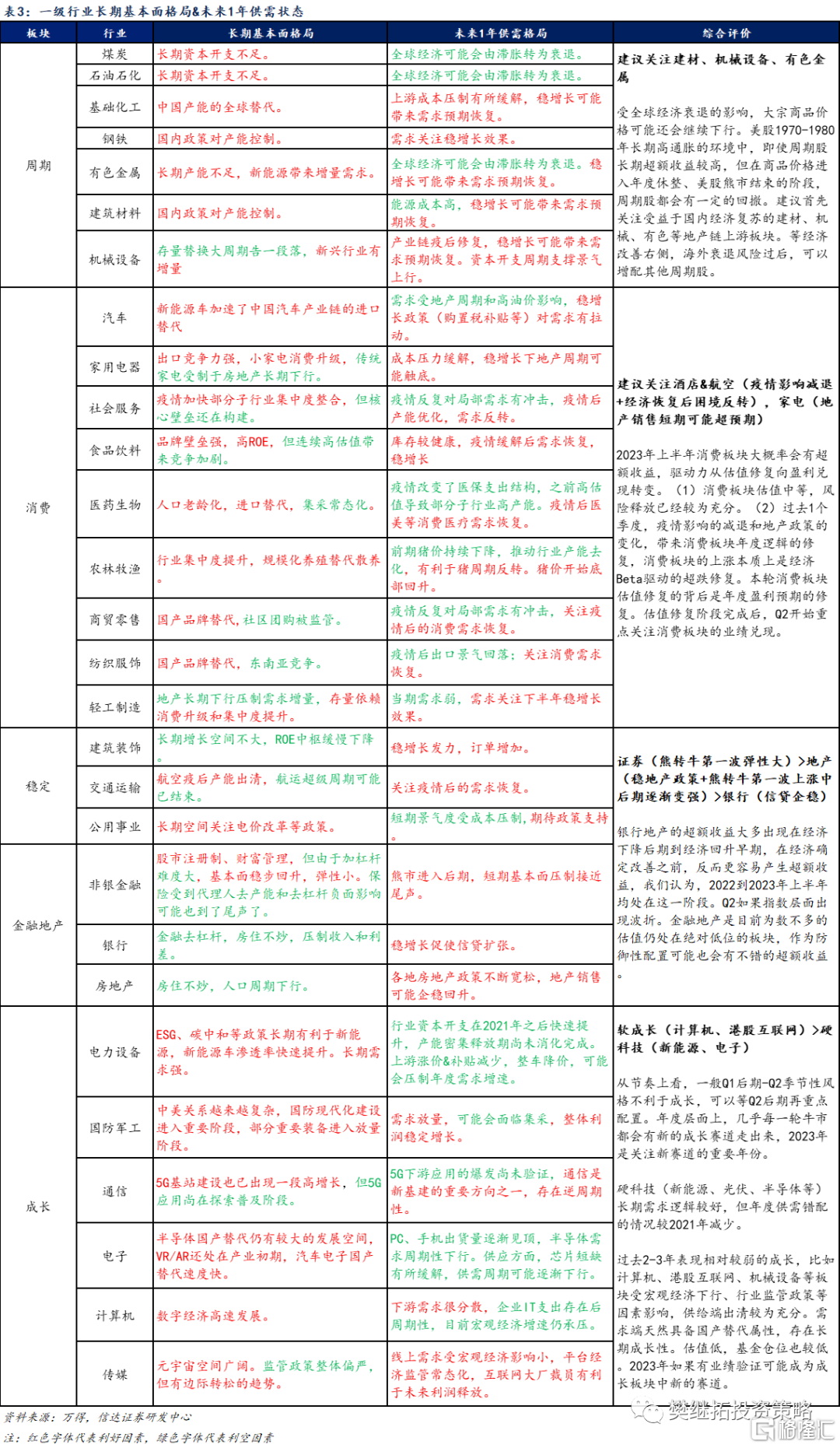

一级行业具体配置方向:(1)周期:建议关注国内经济相关的地产链板块:建材、机械设备、有色金属。(2)成长:可能成为新赛道的计算机、港股互联网。(3)消费:酒店&航空&旅游(困境反转),家电(可能超预期的地产数据)。(4)金融地产的配置顺序:证券(熊转牛第一波弹性大)>地产(稳地产政策+熊转牛第一波上涨中后期逐渐变强)>银行(信贷企稳)。

1.1 大类板块配置建议

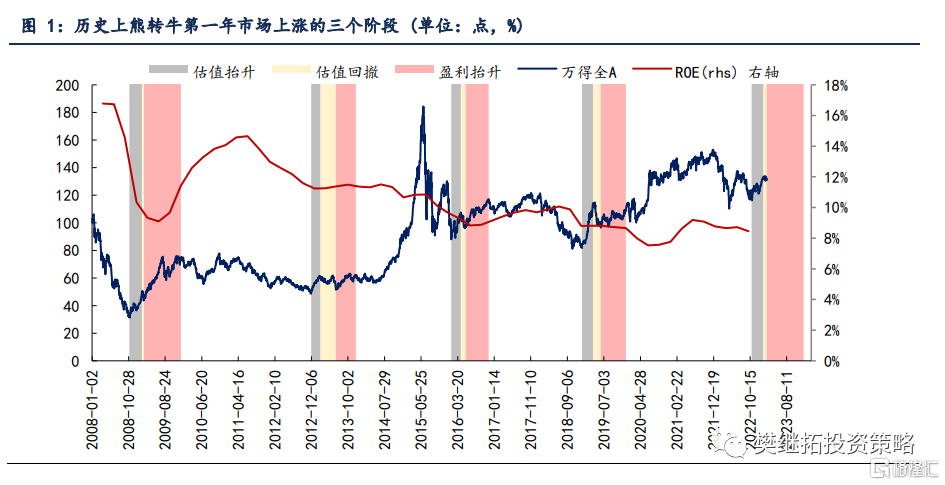

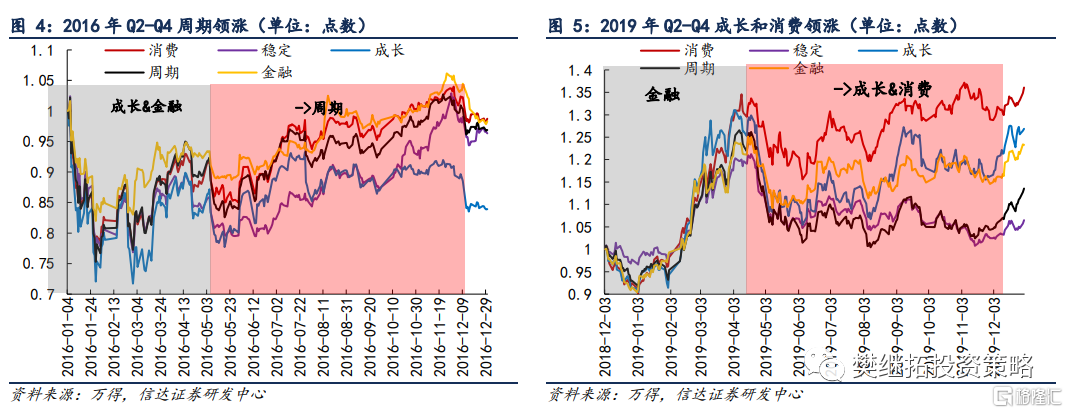

(1)2022年10月底-2023年2月初的上涨,几乎没有盈利兑现,主要是估值驱动的上涨,风格差异度比较小,消费、金融、成长、周期轮流上涨。根据历史经验,熊转牛第一年,股市上涨主要分成三个阶段:估值抬升、估值回撤、盈利抬升。在第一个阶段,由于大部分板块的盈利数据都还没有改善,所以板块和风格的差异度主要是靠估值变化推动的。行业表现的特征是价值成长、大小盘风格均比较模糊,板块轮动较快,领涨的行业往往是前期超跌的板块。我们认为,去年11月到今年2月初的指数上涨,是估值驱动阶段的上涨。2022年10月指数企稳初期,计算机、通信、医药等前期偏弱的成长板块最先反弹,2022年11月金融地产最强,2022年12月消费类行业最强,2023年1月是成长风格(新能源车、TMT)补涨,2023年2月是周期风格(钢铁、采掘等)补涨。消费、金融、成长、周期轮流表现,市场整体估值抬升,符合估值驱动上涨的行业轮动特征。

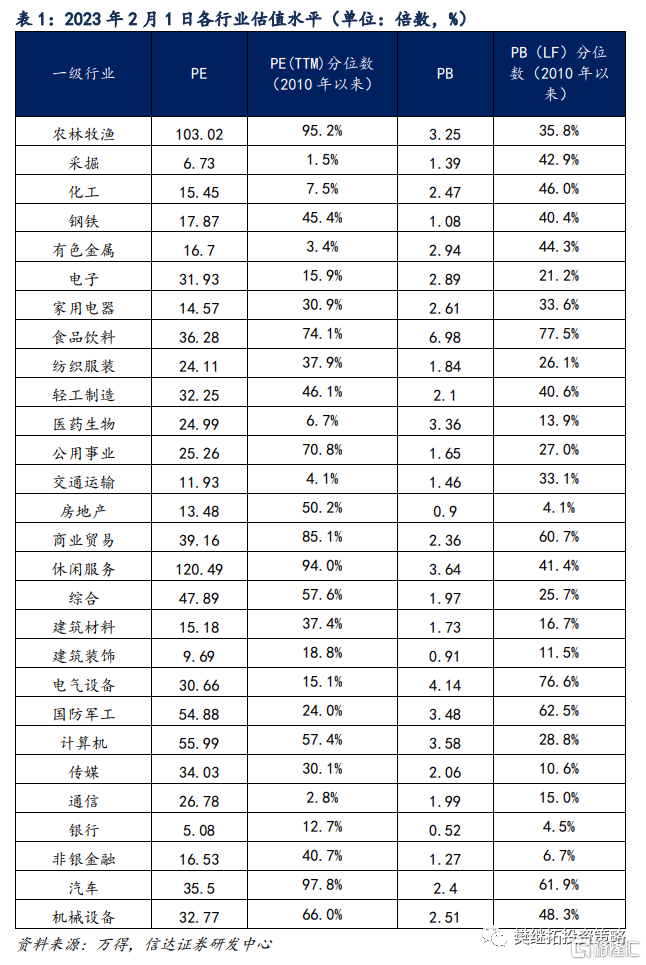

(2)轮涨之后板块差异度已经不大,估值驱动的上涨接近尾声。在没有盈利兑现的阶段,估值抬升1个季度之后,如果出现宏观经济、政策方向、资金仓位任一因素的负面变化,可能会出现阶段性的估值回撤。截至2023年1月,股市中的主要买入力量私募基金补仓已经基本完成,估值修复带来的上涨开始进入尾声。同时,如果从行业估值来看,除了金融地产PB处在2010年以来5%以下的分位水平,绝对低估值板块已经变得比较稀少。过去1个季度一级行业涨跌幅标准差持续下降到低位,也说明仅靠估值驱动的板块轮动进入后期。

(3)从Q2开始,市场可能进入由盈利驱动的阶段,领涨的风格可能和估值驱动的上涨阶段有很大差异,关注点转向业绩兑现。在盈利驱动阶段,板块表现分化加大,可能开始出现新的赛道,成为牛市中持续2-3年的领涨主线。盈利驱动阶段能够持续跑赢的风格和板块,通常都有较强的盈利优势支撑,且与经济和盈利兑现的节奏有关。

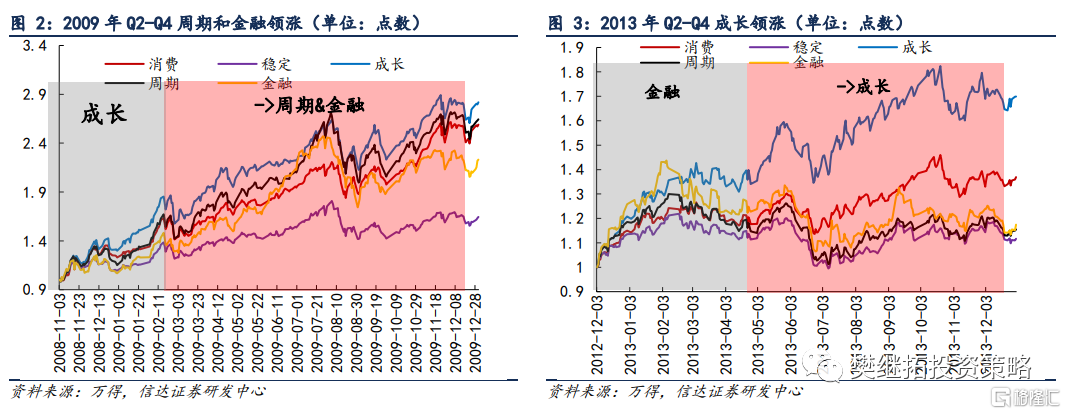

2009年3月-11月,宏观经济V型反转,股市盈利兑现很强,与经济相关的金融和周期(煤炭)表现最强。2013年6月-12月,经济复苏和股市盈利兑现均偏弱,产业自身景气度比较高的成长风格(TMT)表现最强。2016年5月-12月,供给侧改革后工业品价格回升拉升名义GDP增速,经济复苏的力度强于预期,股市盈利兑现也不错,需求与经济相关且最受益于供给侧改革带来价格回升的周期(水泥)表现最强。2019年8月-12月,受中美关系、政策方向等因素的扰动,宏观经济恢复的力度低于预期,股市没有整体性的盈利兑现,只有部分盈利优势相对明显的板块成为结构性热点,比如长期基本面成长性较好且产业景气周期向上的电子,盈利相对稳健的消费。

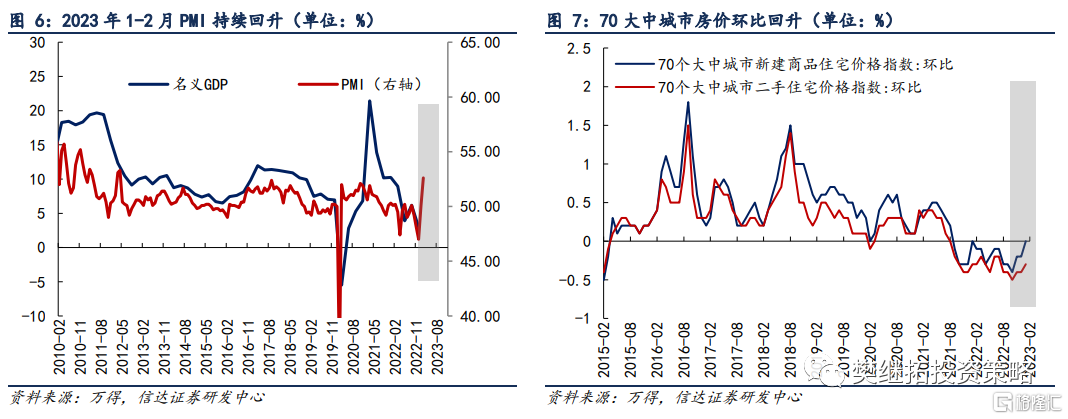

(4)二季度关注重点:第一,市场风格或重回价值,价值板块受益于经济Beta+低估值,进可攻退可守。当前市场处在经济、政策、业绩三重空窗期,后续将逐步过渡到预期验证阶段。从相对高频的数据来看,在疫情扰动影响逐渐消退和春节效应的影响下,经济恢复势头比较良好。2月制造业PMI继续大幅回升,显示经济复苏有所加快。房地产销售数据在春节后逐渐恢复,70大中城市房价也出现了环比回升。我们认为,在乐观假设下,即使经济恢复的力度存在不确定性,至少经济恢复的方向短期内是没有变化的,2-3月经济数据依然存在改善的可能。由于经济复苏内生动力还偏弱,国内政策方向全面切换的概率比较低,价值风格走强仍有经济Beta的支撑。在悲观假设下,考虑到私募基金仓位达到高位之后,投资者对国内经济复苏预期的分歧、房价和通胀走高对政策预期影响、美联储加息预期、人民币汇率再度上行等因素或对资金情绪产生扰动,指数出现波折,价值风格估值相对偏低,也适合作为防御性配置。

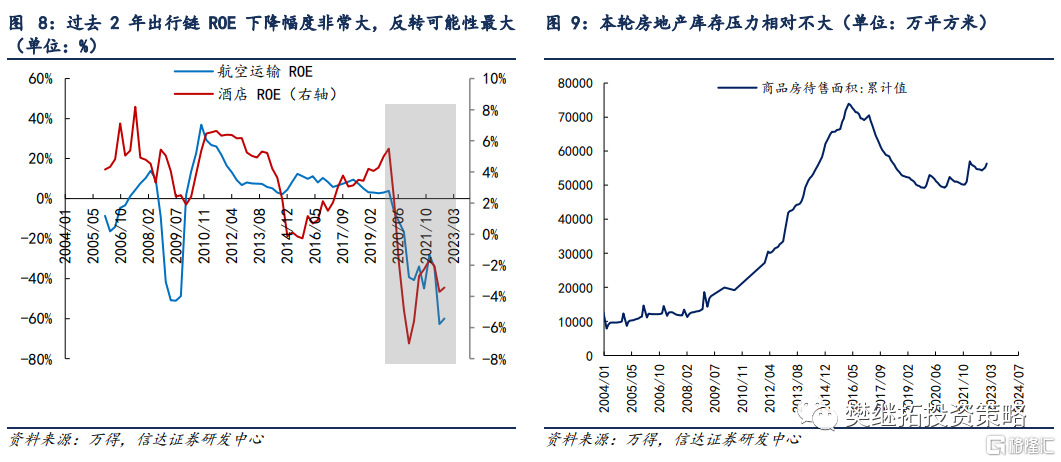

第二,重点关注行业的业绩兑现,可能有业绩的方向:出行链(疫情影响减退+经济恢复后困境反转最确定)、地产链(高频数据可能超预期)。出行链(酒店、航空)目前估值不低,但是盈利受过去2年疫情压制影响最大,疫情影响逐渐消退后,需求回补空间很大。酒店、航空等板块,本身需求受经济周期影响也较大,随着经济逐步恢复,可能是所有板块中反转力度最大的行业。另外一个可能有业绩兑现的方向是地产链。春节后房地产市场景气度逐渐回升,即使不考虑地产政策继续放松的影响,疫情后需求回补和季节性因素可能在4月之前仍然将持续影响地产销售的超预期回升。另外,考虑到这一轮房地产库存压力不大,销售拐点传导到投资拐点的时间可能会比较短,销售、投资依次改善后,地产链或成为盈利兑现相对确定的板块。前期优先关注超跌的家电、轻工等消费类板块。基本面数据改善后,逐渐关注产能格局更好的周期类板块,如建材、机械、有色等。

1.2 一级行业长期&短期供需格局分析及配置建议

1.2.1 金融地产:经济改善左侧更易有表现,指数波折期间可做防御性配置

从长期的角度,我们认为市场风格已经偏向价值,金融地产等低估值板块已经进入年度配置区间,至少可以超配半年。从经济周期来看,银行地产的超额收益大多出现在经济下降后期到经济回升早期,在经济确定改善之前,反而更容易产生超额收益,我们认为,2022到2023年上半年均处在这一阶段。随着熊转牛第一波上涨进入后期,Q2如果出现海外经济衰退、稳增长政策力度变化、1季报业绩验证不及预期等因素的负面变化,导致国内经济预期出现波动,指数层面可能出现波折。金融地产是目前为数不多的估值仍处在绝对低位的板块,作为防御性配置可能也会有不错的超额收益。随着反转进入中后期,可以关注弹性较大的非银和有政策变化的地产。

1.2.2 消费:政策变化&经济恢复带来年度逻辑修复,Q2开始关注业绩兑现

2023年上半年消费板块大概率会有超额收益,驱动力从估值修复向盈利兑现转变。(1)消费板块估值中等,风险释放已经较为充分。过去1年,受经济下行、疫情和房地产景气度下降的影响,消费板块整体调整较多,整体风险释放较为充分。从估值来看,除食品饮料外基本均在历史中等水平。(2)过去1个季度,疫情影响的减退和地产政策的变化,带来消费板块年度逻辑的修复,消费板块的上涨本质上是经济Beta驱动的超跌修复。但与2021年Q3、2022年Q2消费板块疫后需求反弹的博弈性逻辑不同,本轮消费板块估值修复的背后是年度盈利预期的修复。估值修复阶段完成后,Q2开始重点关注消费板块的业绩兑现。可能有业绩兑现的方向:(1)疫情受损板块的的困境反转,如酒店、旅游、航空。(2)地产链下游行业,业绩兑现可能受益于地产销售的恢复,如家电。

1.2.3 成长:牛市第一年重点关注新赛道机会

成长中关注新赛道(供给收缩,需求从0到1成长性强)。短期来看,传媒、通信等部分成长板块1-2月涨幅较大,有季节性因素的影响,也有熊转牛第一波上涨后期补涨的影响。从节奏上看,一般Q1后期-Q2季节性风格不利于成长,可以等Q2后期再重点配置。年度层面上,几乎每一轮牛市都会有新的成长赛道走出来,2023年是关注新赛道的重要年份。过去2-3年表现相对较弱的成长,比如计算机、港股互联网、机械设备等板块受宏观经济下行、行业监管政策等因素影响,供给端出清较为充分。需求端天然具备国产替代属性,存在长期成长性。估值低,基金仓位也较低。2023年如果有业绩验证可能成为成长板块中新的赛道。硬科技(新能源、光伏、半导体等)长期需求逻辑较好,但年度供需错配的情况仍需消化。硬科技板块虽然长期产业逻辑通顺,但年度供需错配仍需消化,产能压力仍然需要出清,短期供需基本面逻辑不是很强。

1.2.4 周期:商品价格下降影响仍存,季度关注地产链的估值修复

2023年全年,海外经济衰退的影响仍存,但国内经济修复的逻辑变得更强。受全球经济衰退的影响,大宗商品价格可能还会继续下行。美股1970-1980年长期高通胀的环境中,即使周期股长期超额收益较高,但在商品价格进入年度休整、美股熊市结束的阶段,周期股都会有一定的回撤。建议首先关注受益于国内经济复苏的建材、机械、有色等地产链上游板块。等经济改善右侧,海外衰退风险过后,可以增配其他周期股。

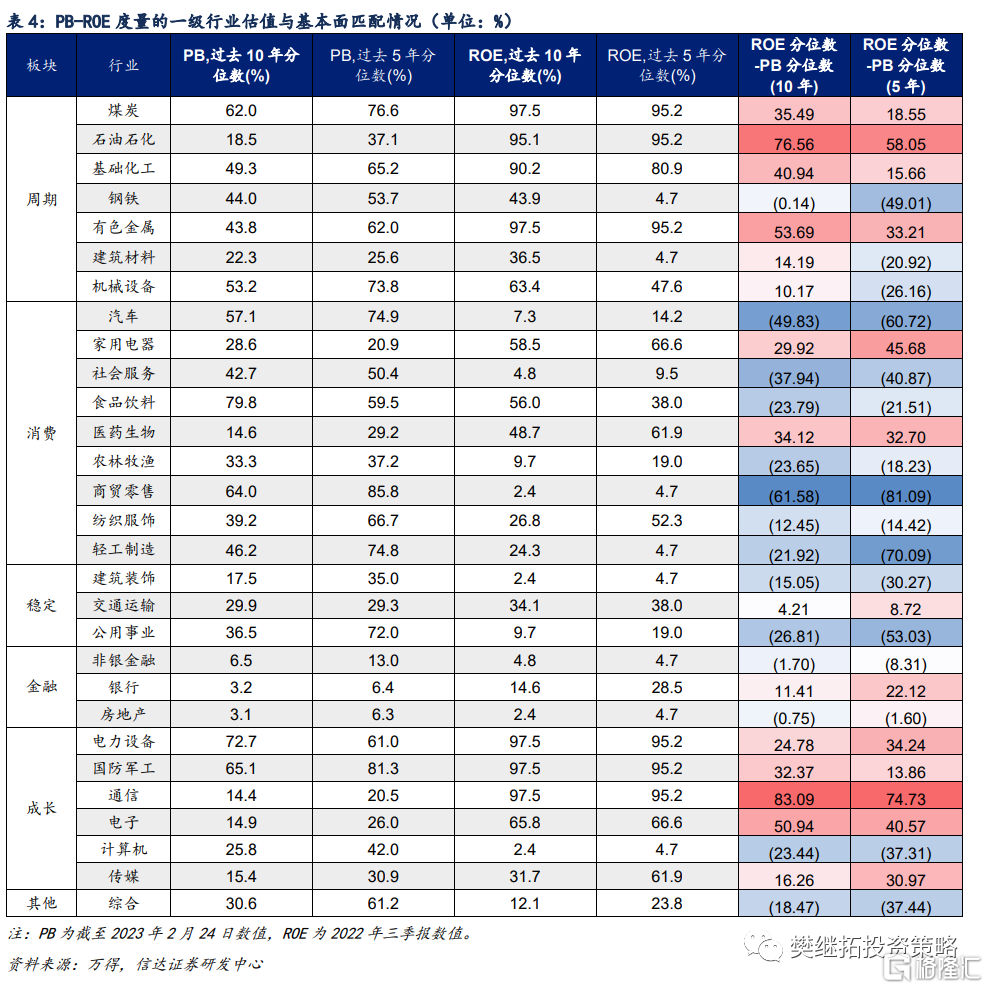

1.3 PB-ROE模型度量行业估值性价比

(1)周期板块低估情况继续减弱,有色金属低估情况比较明显,且估值继续下降。截至2023年2月24日,周期板块整体低估情况继续减弱,有色金属低估程度较上月提高。地产链上游板块中,建材、机械设备估值分位上升,钢铁由于盈利较弱,没有明显的低估情况。

(2)成长板块中,通信、电子、计算机估值仍在低位。截至2023年2月24日,通信、电子、计算机估值仍在相对低位,通信、电子低估较明显,计算机尚未看到盈利改善。电力设备估值分位水平较上月同期有所下降,但整体仍处于偏高位置。

(3)消费板块整体高估,家用电器保持低估。截至2023年2月24日,消费板块中仅家电和医药行业仍保持明显低估。纺织服装和轻工制造行业估值分位较上月同期明显提升。社会服务、食品饮料、商贸零售估值分位小幅下降。

(4)金融地产估值小幅回落,稳定板块中交通运输行业低估情况提高。截至2023年2月24日,金融地产板块估值出现小幅回落,截至2022年三季度非银、房地产盈利基本面仍然较弱,但后续随着稳增长的推进、市场情绪的好转,地产市场的企稳,有业绩修复的可能。低估值稳定板块中,前期受疫情压制较大的交通运输行业低估情况有所提高。

注:本文源自信达证券3月5日发布的报告《Q2关注业绩兑现——行业配置主线探讨》,报告分析书:樊继拓 S1500521060001