下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

我们从债市杠杆率、质押式回购成交量和隔夜占比等高频数据中观测到,1月市场加杠杆情绪呈现出先升后降的趋势。我们认为1月初债市加杠杆情绪升温主要是跨年后资金考核压力不再,融出意愿增强以及开年银行、保险机构配置需求高增所致,而节前加杠杆有所降温主要是节前资金面收敛、信贷“开门红”预期增强和理财赎回余波未平所致,节后债市杠杆率大概率有所回升,但幅度可能有限。央行短期内收紧流动性降杠杆的概率也不大,10年国债收益率在窗口期内有望小幅下行。

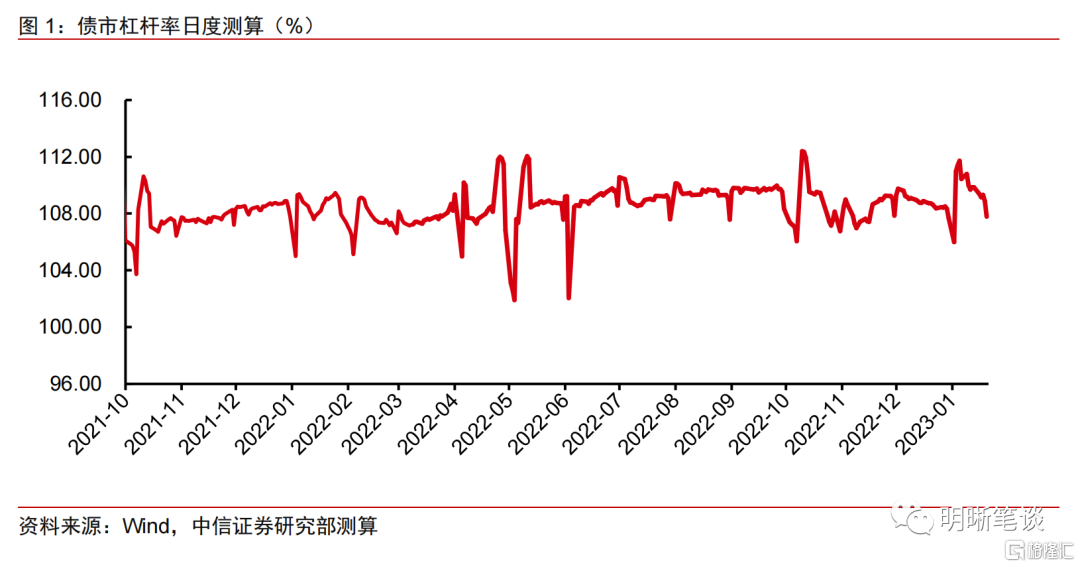

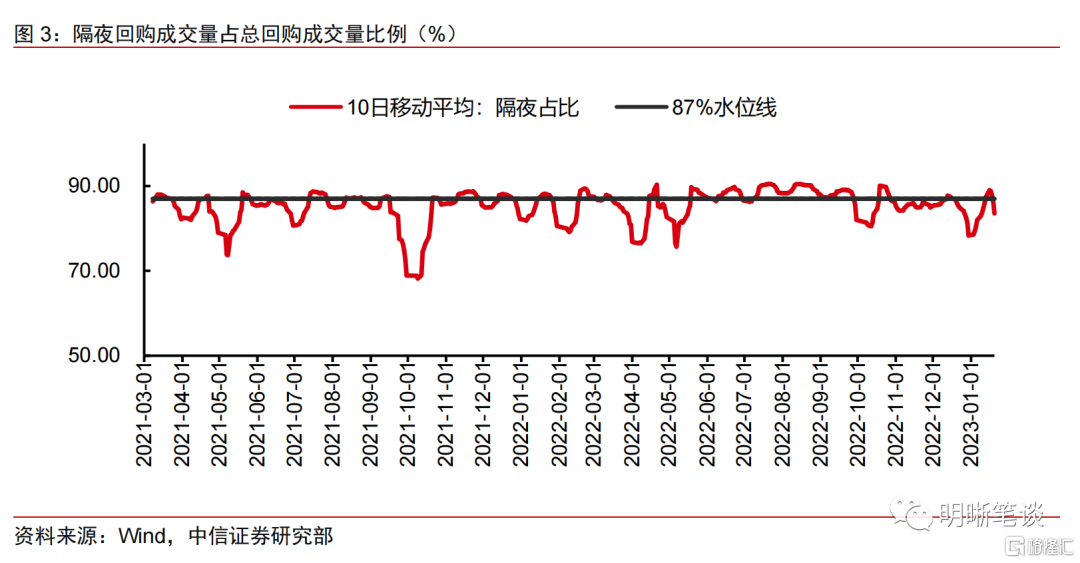

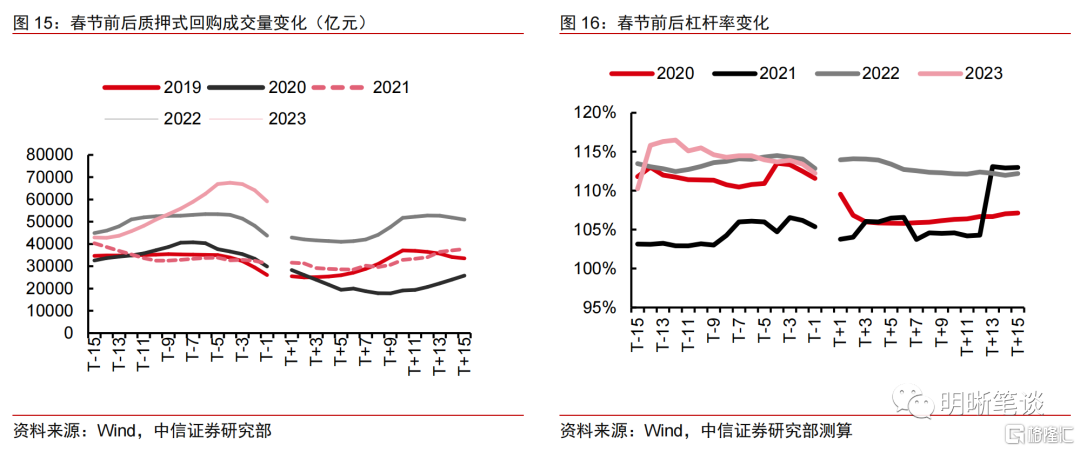

节前机构加杠杆情绪先升后降。根据托管量与待回购债券余额测算债市杠杆率,其在1月5日达到116.50%的峰值,但在1月5日后不断下滑,1月20日仅为112.22%;直接观察质押式回购日成交量,在1月9日达到峰值7.45万亿,其后不断下滑,1月20日仅为2.30万亿。隔夜质押式回购成交量占总回购成交量比例在1月第一周和第二周分别达到了88.80%和89.64%,显示债市加杠杆情绪在1月初一度高涨,但在第三周下降至74.91%,加杠杆情绪降温显著。总结三种指标的变化来看,1月市场加杠杆情绪呈现出先升后降的趋势,与10年国债和1年期AAA同业存单收益率先降后升的走势也比较吻合。

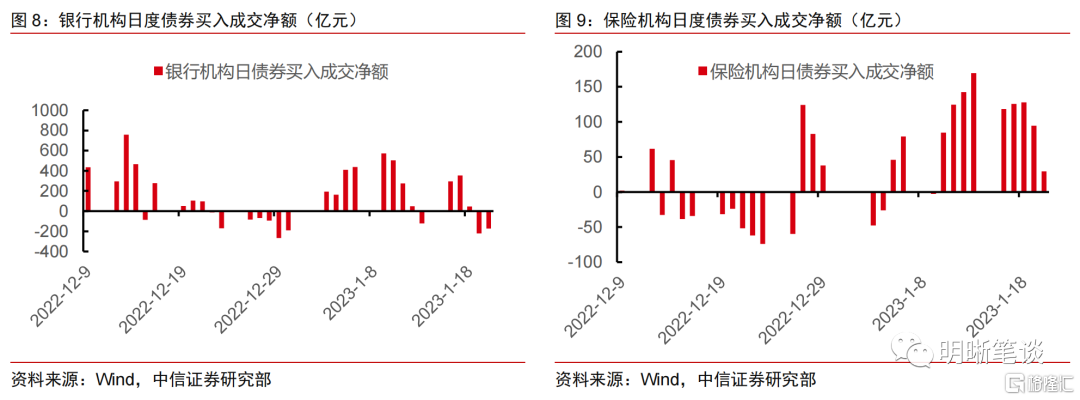

1月初加杠杆情绪为何高涨?年末各大银行往往面临内部考核,导致机构对资金的需求会短期提升。而随着年末考核的结束,大行资金融出供给意愿增强,推动债市加杠杆情绪回暖。同时银行、保险机构也迎来新年“开门红”的配置行情。从数据上看,1月初开始银行、保险债券交易净买入量明显增加,截至春节前,银行及保险机构债券成交净买入额分别为2784.46亿元和1066.10亿元,配置盘的发力带动了债市加杠杆情绪的高涨。

节前加杠杆情绪为何降温?历年1月都是传统缴税大月,其缴税规模远高于同年其他月份,同时地方债大规模发行也会提升市场认购缴款的资金需求,资金面在此影响下有所收紧,带动机构加杠杆情绪有所缓和。同时,票据利率上行显示信贷“开门红”预期升温,债市情绪偏向谨慎,也导致节前加杠杆行为有所降温。此外,理财“赎回潮”影响虽已大大减弱,但余波仍未平息,叠加节前居民取现需求高增,理财赎回压力也限制了非银机构的加杠杆情绪。

节后债市杠杆率走势如何?节后债市杠杆率大概率有所上行,但在各类因素制约下上升幅度可能有限。回顾历史, 2021年和2022年机构均在春节后一周内结束降杠杆,转为加杠杆,因此我们认为债市杠杆率节后有所抬升是大概率事件。但今年春节前流动性投放远超往年同期水平,节后资金回笼压力较大,随着信贷需求的逐渐修复,资金利率回归政策利率是大势所趋,因此我们预计节后资金利率下行幅度有限,对债市加杠杆行为形成制约。此外,流动性分层的情况同样值得关注,非银机构处于流动性传导的末端,理财在去年11月以来“赎回潮”中规模下降了3.7万亿(截至2022年12月底),大量优质利率债被售出。目前在回购交易中质押品相对受限,同时目前赎回余波未平的情况也将制约非银机构加杠杆的动力。总结来看,春节后债市杠杆率大概率有所上行,但在各类因素制约下上升幅度可能有限。

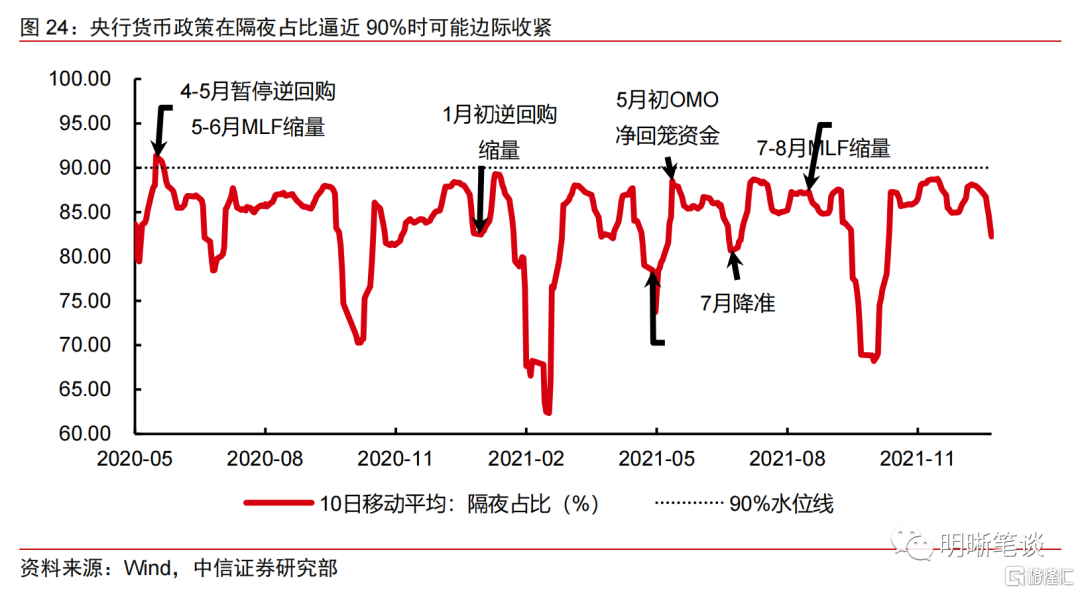

节后央行会收紧流动性,降低债市杠杆率吗?回顾2020年以来几次债市加杠杆情形,我们发现杠杆率抬升后也可能伴随货币政策的边际收紧。但通过梳理我们也发现,近年来监管对于债市杠杆率升高的应对措施,呈现出提前预警、缓步转向,逐步回归政策常态的特点。在此影响下,我国债市杠杆率更加稳定,市场利率波动也有所减小。我们认为春节后隔夜占比短期内可能难以触及90%的临界点,央行主动收紧流动性的概率不大,10年国债收益率在市场小幅加杠杆的行情下有望小幅下行,但仍需密切关注央行政策操作信号。

我们从债市杠杆率、质押式回购成交量和隔夜占比等高频数据中观测得到,1月市场加杠杆情绪呈现出先升后降的趋势,为何1月初市场加杠杆情绪高涨?春节前为何又开始大幅降温?节后债市杠杆率走势如何?央行是否会主动收缩流动性降低债市杠杆率?本文将作出详细的分析。

节前机构加杠杆情绪先升后降

一般来说,观察债市杠杆率的变化主要有三个角度,分别是:①直接测算的债市杠杆率;②质押式回购成交量以及其维持高位的时间;③隔夜质押式回购成交量占总回购成交量比例。而从这三个路径来看,均验证了1月债市杠杆率先升后降的走势。

根据托管量与待回购债券余额测算债市杠杆率,债市杠杆率在1月5日达到116.50%的峰值,比12月的平均值高出3.19pcts,但在1月5日后不断下滑,1月20日仅为112.22%,仅略高于12月底跨年时的水平。债券市场杠杆率计算公式为:杠杆率=银行间债券市场托管量/(银行间债券市场托管量-待购回债券余额)。由于中债登自3月起不再公布银行间债券市场托管量回购余额,因此我们通过市场上各期限质押式回购的日度交易量测算月末时点的待回购债券余额(由于买断式总余额相比于质押式规模较小,因此我们忽略该指标)。经过测算,债市杠杆率在1月5日达到116.50%的峰值,比12月的平均值高出3.19pcts,但在1月5日后不断下滑,1月20日仅为112.22%,仅略高于12月底跨年时的水平。

直接观察质押式回购日成交量,在1月9日达到峰值7.45万亿,相较12月平均值高出了2.18万亿,在1月9日后不断下滑,1月20日下滑至2.30万亿,仅为1月最高点的30.95%。考虑到杠杆率日度测算可能有较大误差,过度依赖隔夜的滚动也会掩盖一部分加杠杆的情绪,因此还可以直接观察质押式回购成交量以及其维持高位的时间。2022年4月以来质押式回购成交量持续上行,一度在9月13日突破7万亿,并从9月1日起连续18个交易日维持在6万亿以上,进入10月后成交量略有下降,但近期从11中旬起又有一定回升,12月中旬开始下行趋势显著,整体来看已较三季度成交量水平有很大程度的下降。但在进入2023年1月后,债市加杠杆情绪一度高涨,质押式回购日成交量,在1月9日达到峰值7.45万亿,相较12月平均值高出了2.18万亿,在1月9日后不断下滑,1月20日下滑至2.30万亿,仅为1月最高点的30.95%。

隔夜质押式回购成交量占总回购成交量比例也可以及时和真实地反映出市场加杠杆的情况,87%和90%是两个重要的水位线。质押式回购成交量可以在短期内反映出回购交易的频率,但是由于其近几年基本上呈现出逐年上升的趋势,在观察较长一段时间的杠杆变化时,从绝对数值上不容易体现出来其真实加杠杆的情况,而隔夜回购占比避免了绝对值整体处于上升空间情况下带来的扰动因素,因此是非常适合的杠杆情况观察与预警指标。隔夜质押式回购成交量在所有期限的回购中占比最大,通常在70%以上。隔夜质押式回购成交量可以反映出当前市场滚动续作的频率,成交量越高,说明市场期限错配情况和期限套利情况越严重,87%和90%是两个重要的水位线。

根据占比在87%以上的标准来看,1月第一周和第二周分别达到了88.80%和89.64%,显著高于12月前两周87.20%的水平,显示债市加杠杆情绪在1月初一度高涨,但在第三周下降至74.91%,加杠杆情绪降温显著。从2020年以来,一个月内有13天以上的交易日隔夜逆回购成交量占比超出87%的月份有2020年的3、4、5、12月、2021年的7月(其中7月的表现与降准驱动有关)和2022年的6、7、8、9月,这与杠杆率回升的月份也比较一致。而我们看到2022年隔夜占比多次超过90%,甚至7、8月超过90%的天数达到10天以上。90%则可以视作比较严重的警戒线,说明10月以前债市加杠杆情绪高涨。而进入10月后,隔夜逆回购成交量占比出现明显的回落,表明加杠杆情绪有一定的缓和。但在进入2023年1月后,前两周仅有1个工作日占比在87%以下,1月第一周和第二周隔夜占比分别达到了88.80%和89.64%,显著高于12月前两周87.20%的水平,显示债市加杠杆情绪在1月初一度高涨。但第三周隔夜占比均在87%以下,且周度占比仅为74.91%,显示加杠杆情绪显著降温。

总结三种指标的变化来看,1月市场加杠杆情绪呈现出先升后降的趋势,与10年国债和1年期AAA同业存单收益率的走势也比较吻合。从日度测算的杠杆率、质押式回购成交量和隔夜逆回购成交量占比来看,1月初各机构加杠杆情绪高涨,带动了国债和同业存单收益率有所走低,临近春节时,机构出于各类因素考虑,加杠杆情况有所缓和,此时国债收益率和同业存单收益率也相应走高。

1月初加杠杆情绪为何高涨?

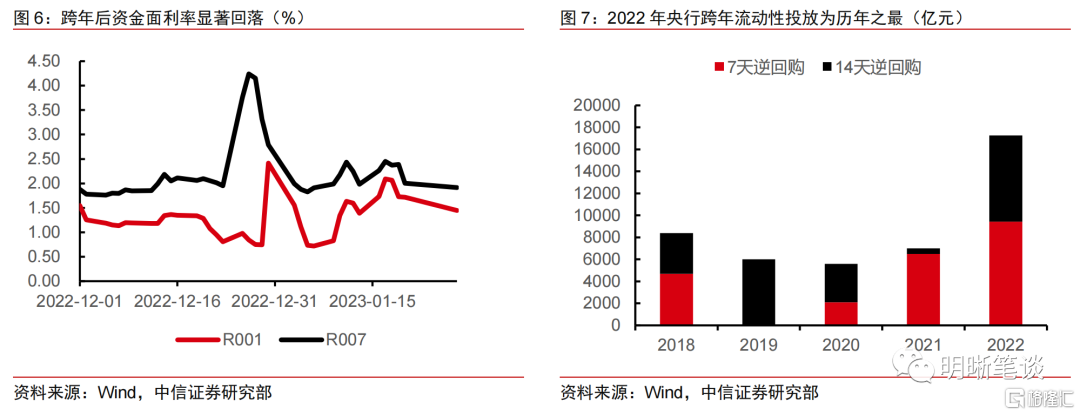

跨年后大行因考核产生的资金需求消失,资金融出意愿增强,推动1月初债市加杠杆情绪高涨。年末各大银行往往面临内部考核,导致机构对资金的需求会短期提升。而随着年末考核的结束,同时央行跨年流动性的大规模投放也积极缓和了市场资金面紧缺,银行负债端资金稳定性增加。1月后,资金利率中枢显著下移,银行存款资金得到有效补充,资金融出供给意愿增强,推动债市加杠杆情绪回暖。

部分银行、保险资金开年配置需求较高,现券净买入规模的增长也导致1月机构杠杆水平提升。12月中下旬,银行、保险机构资金考核压力较大,现券净买入规模较为低迷。然而开年后,一方面银行等机构负债端可用资金得到补充,对金融资产的配置需求增加。同时央行在基本面筑底后的宽信用政策目标也一定程度引导了机构的融资行为,债市迎来机构新年“开门红”的配置行情。从数据上看,1月初开始银行、保险债券交易净买入量明显增加,截至春节前,银行及保险机构债券成交净额分别为2784.46亿元和1066.10亿元。

节前加杠杆情绪为何降温?

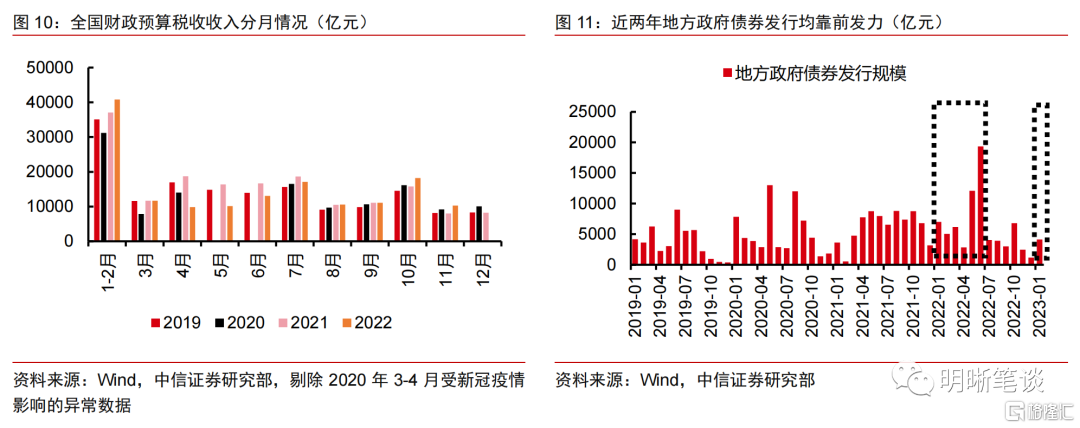

春节后,企业缴税压力和地方债发行缴款导致资金面短期收紧,债市加杠杆情绪有所缓和。历年1月都是传统缴税大月,其缴税规模远高于同年其他月份。缴税压力激增导致企业存款性资金回撤需求较大,进而使得资金面整体收紧。同时节后企业复工复产活动也会提高企业对资金周转的需求,多方因素下银行负债端存款资金压力再度上升。此外,1月央行信贷工作会议强调信贷投放适度靠前发力,2023年政府地方债发行或将在去年的基础上进一步前移。截至1月29日,已有69支地方政府债券成功发行,总计发行规模达4125.63亿元。结合各地目前公布的地方债发行计划,预计一季度发行地方债总规模将超1.5万亿元。地方债大规模发行也会提升市场认购缴款的资金需求,导致债市机构加杠杆情绪有所缓和。

票据利率上行显示信贷“开门红”预期升温,债市情绪偏向谨慎。1月以来,票据利率持续走高,且远超往年春节前后波动水平。由于票据贴现业务具有一定的逆周期性,银行往往倾向于在经济增速下行压力较大时提高票据规模进行信贷冲量以响应政策要求。而票据利率上涨一定程度上说明票据市场总体供大于求,侧面反映市场对经济向好预期乐观,信贷融资需求有所改善,银行为腾挪贷款额度正不断压缩票据融资规模。在信贷“开门红”和经济“强预期”的作用下,债市情绪偏向谨慎。此外,部分机构为回避春节期间海内外潜在风险,也会导致节前加杠杆行为有所降温。

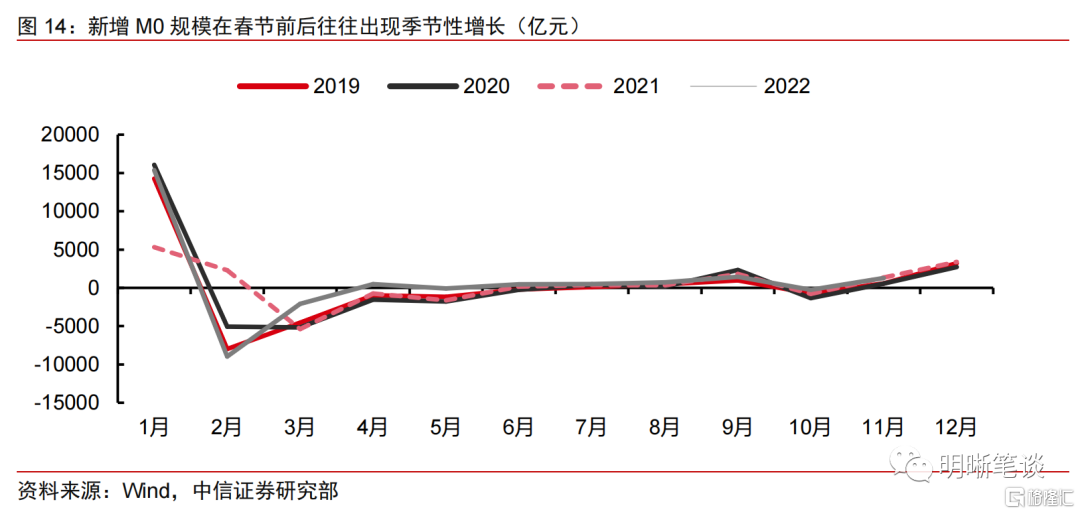

“赎回潮”影响大大减弱,但余波仍未平息,在节前居民取现需求高增下理财赎回压力也限制了非银机构的加杠杆情绪。11月理财产品“赎回潮”的影响已边际缓和,但从破净率等指标来看风险余波仍未平息,导致居民对理财的投资意愿较为谨慎。同时春节前居民取现需求激增,M0流通规模出现季节性上涨。取现需求高增引导居民理财抛售行为扩张。非银机构为应对潜在的阶段性赎回,往往在春节前后资金供给态度趋于审慎,一定程度上也限制了市场加杠杆的情绪。

节后债市杠杆率走势如何?

节后杠杆率大概率有所上行,但幅度受限

回顾历史,除2020春节疫情爆发的特殊因素短暂影响外,2021年和2022年机构均在春节后一周内结束降杠杆,转为加杠杆,因此我们认为在春节后现金回流至银行体系后,债市杠杆率有所抬升是大概率事件。我们统计了质押式回购成交量和日度杠杆率在春节前后的变化,数据显示,除2020年春节受到疫情爆发的短暂影响杠杆率转为上行的时间较慢外,2021和2022年债市质押式回购成交量和杠杆率均在节后一周左右转为上行,即便2020年也在节后一个月内转为上行。因此我们认为2023年春节后,在现金回流至银行间体系后,债市杠杆率将在一周左右转为上行。

税期走款与春节取现共振,节前流动性投放远超往年同期水平,节后资金回笼压力较大。且随着信贷需求修复,资金利率回归政策利率是大势所趋,因此我们预计节后资金利率下行幅度有限,对债市加杠杆行为形成制约。今年随着“乙类乙管”政策加速落地,疫情三年累积的返乡过年、走亲访友的需求在春节得到集中释放。根据国新办数据,2023年春运客流量预计达到20.95亿人次,同比增长99.5%。在此背景下,春节取现需求相较于2021和2022年将大幅上升,因此银行在今年春节前投放的流动性远超往年同期,节后回笼压力也更大。因此我们预计节后随着资金回流至银行间市场,资金利率回落的概率较高,但下行幅度有限。此前受疫情冲击,实体部门融资需求不足,市场利率大幅下降,DR007自2022年4月起持续显著地低于逆回购利率,随着信贷需求的逐渐修复,央行自9月起开始引导DR007向政策利率回归。因此尽管央行在节后会给予一定的流动性呵护,但资金利率下行幅度可能较为有限,DR001和DR007或很难重现0.5%、1.5%左右的历史较低水平,进而导致债市加杠杆行为受到制约。

流动性分层的情况同样值得关注,非银机构处于流动性传导的末端,理财在11月开始的“赎回潮”中规模下降了3.7万亿(截至2022年12月末),大量优质利率债被售出。目前在回购交易中质押品相对受限,同时叠加赎回余波未平,非银机构加杠杆的动力将受到制约。在流动性传导过程中,央行传递给商业银行体系时,往往大行受益最多,资金较为充裕;而非银机构则处于流动性传导的末端,受益相对有限。在11月中旬开始的赎回风波中,理财规模截至12月末下降了3.7万亿,期间理财子等机构为应对赎回,卖出了大量流动性较好的优质利率债,因此在回购交易中质押品相对受限。同时,赎回潮的影响虽然已经不断减弱,但目前尚有余波未平,投资者信心短期内也难以完全恢复,预计在此情况下,非银机构加杠杆的动力将受到制约。

总结来看,节后债市杠杆率大概率有所上行,但在各类因素制约下上升幅度可能有限。节前受到春节取现需求高增、理财赎回余波未平、税期缴款及政府债发行缴款的影响,资金面有所收敛,债市杠杆率也大幅降低。而从历史来看,历年春节后杠杆率均会回升,今年应该也不会例外。但今年春节各类消费数据表现强劲,春节档票房达到历史第二高,显示消费恢复力度强劲,叠加票据利率走高带来的信贷“开门红”预期之下,我们认为央行虽然不会退出相对宽松的货币政策,但也很难维持流动性的极度充裕。隔夜利率难回节前0.5%左右的历史低点,未来资金面利率或将向政策利率收敛,市场加杠杆的幅度也将被限制,同时在流动性传导末端的非银机构在赎回压力下加杠杆意愿也将受到一定制约。因此我们预计节后债市杠杆率大概率有所上行,但在各类因素制约下上升幅度可能有限。

央行会主动收紧流动性,降低债市杠杆率吗?

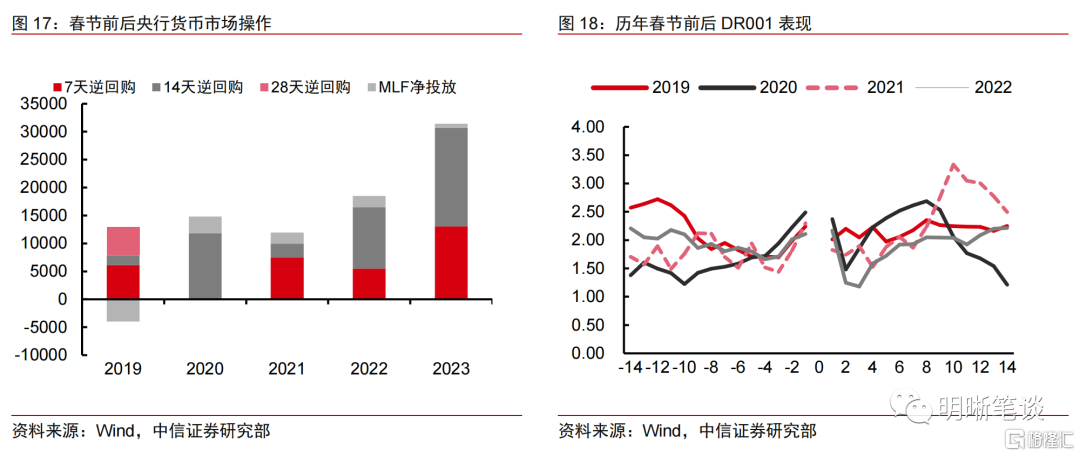

回顾2020年以来几次债市加杠杆情形,我们发现杠杆率抬升后也可能伴随货币政策的边际收紧。通过隔夜占比指标和央行货币回笼操作的比对,央行往往在隔夜占比逼近90%临界值时触发回笼操作抑制杠杆增长。①2020年疫情爆发,央行3次降准释放长期流动性1.75万亿,市场开始通过加杠杆来增厚收益,隔夜回购占比一度高增。随着5月该轮疫情基本结束,央行货币政策开始边际收紧,暂停公开市场操作,MLF缩量续作,多次降息预期被打破,回购利率也开始上升。②2020年年末债市加杠杆情绪开始升温,由于央行提出了“不急转弯”的政策态度,强调货币政策“稳健中性”,“灵活精准”,因此货币政策随后也出现小幅收紧,不仅提前预防杠杆率升高,同时也引导新一年的货币政策走向。③2021年5月初和7-8月也出现了隔夜占比冲高的苗头,央行通过逆回购缩量续作(5月6日延续100亿元逆回购投放,由于500亿元逆回购到期影响,回笼400亿元)和MLF缩量续作(7月MLF续作缩量3000亿元、8月缩量1000亿元)回笼部分资金,维持杠杆处于合理区间。

但通过梳理我们也发现,近年来监管对于债市杠杆率升高的应对措施,呈现出提前预警、缓步转向,逐步回归政策常态的特点。在此影响下,我国债市杠杆率更加稳定,市场利率波动也有所减小。我们认为节后隔夜占比短期内可能难以触及90%的临界点,央行主动收紧流动性的概率不大,10年国债收益率在市场小幅加杠杆的行情下有望小幅下行,但仍需密切关注央行政策操作信号。

总体来说,宽松的资金面可能会引起加杠杆行情,为了避免金融风险的积累,货币政策需要有所收紧。但是从近年的货币政策来看,监管部门倾向于在杠杆率达到临界点之前提前预警并释放信号,而非在杠杆率高企时大幅缩紧。由于监管采取措施相对及时,市场对货币政策收紧的预期较为一致,因此可以带动杠杆行情回落。这样的应对措施另一个好处在于,货币政策不仅可以达成稳杠杆的目的,还可以有效持续地向市场传递信号稳定预期。因此,即便未来债市杠杆率持续走高,央行更可能通过预警、监管等逐步释放信号引导债市情绪回归常态,而非出于审慎监管而主动进行货币宽松退坡。

我们认为节后隔夜占比短期内可能难以触及90%的临界点,央行主动收紧流动性的概率不大,10年国债收益率在市场小幅加杠杆的行情下有望小幅下行,但仍需密切关注央行政策操作信号。