下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

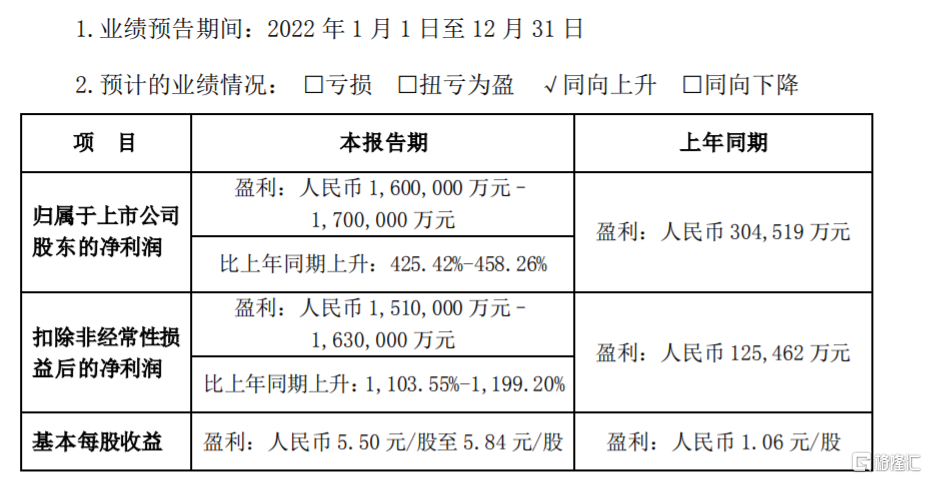

1月30日,比亚迪发布公告显示,预计2022年净利润为160亿-170亿元,同比增长425.42%-458.26%。 2022 年预计年度营业收入突破人民币4200亿元。

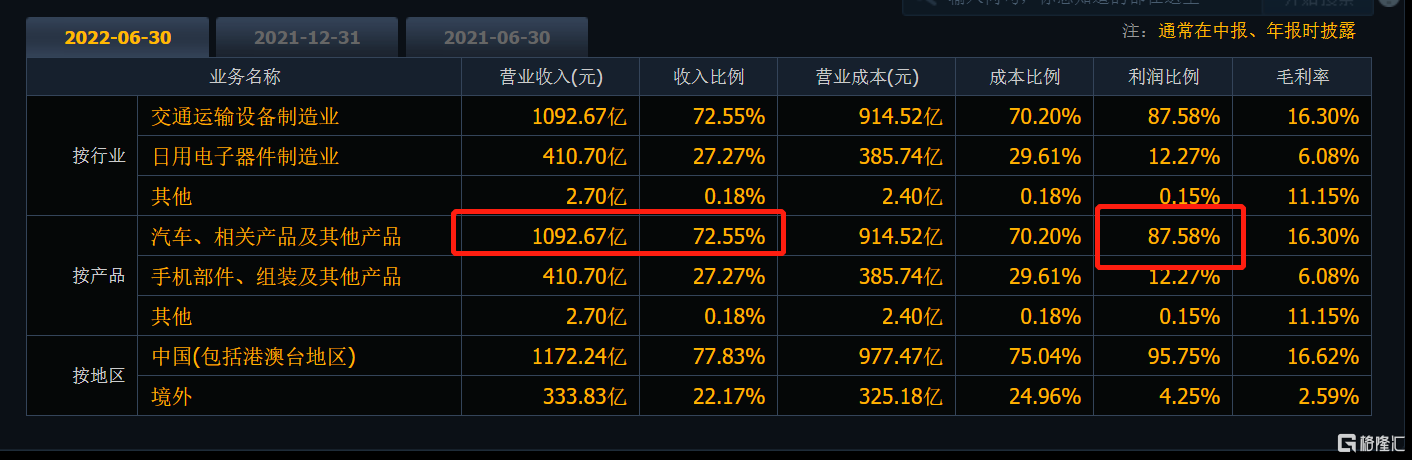

比亚迪的主要收入和利润来源是汽车、相关产品及其其他产品。公司2022年半年报数据显示,该产品的收入比例超七成,利润比例更是高达87%。

因此尽管由于去年的消费电子行业需求持续低迷,带来的公司在手机部件及组装业务盈利承压,比亚迪依然凭借着在行业的龙头地位,乘着新能源汽车行业持续爆发式增长的东风,新能源汽车销量同比实现强劲增长,勇夺全球新能源汽车销量第一,推动盈利大幅改善,并有效缓解上游原材料价格上涨带来的成本压力。

比亚迪持仓比例居首位

伴随2023年新能源汽车国补正式退场,当前国内新能源汽车渗透率已达26.5%,提前三年完成目标,也意味着渗透率的同比增速逐渐放缓。从公募基金已经披露的2022年四季度报告来看,大幅减仓新能源板块已成趋势。

不过比亚迪依旧是公募基金的“爱股”。

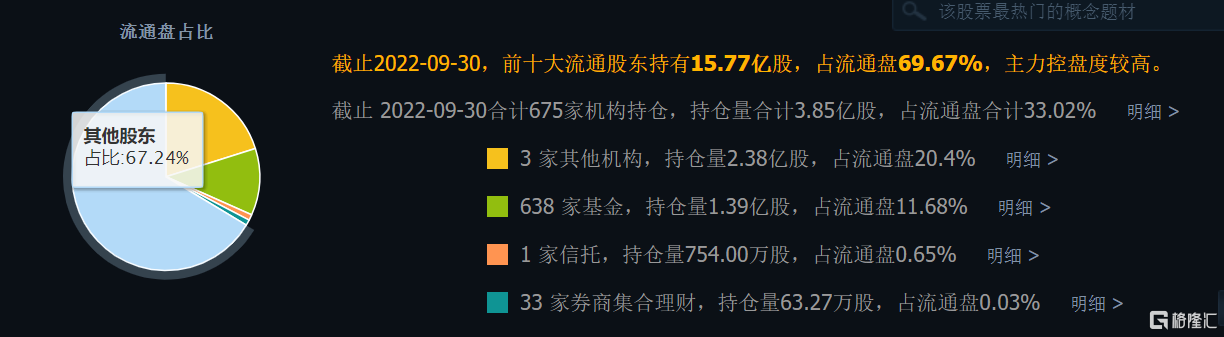

截至2022年9月30日,共有675家机构持有比亚迪,其中有638家基金持有比亚迪1.39亿股。

兴业证券统计最新数据显示,比亚迪持仓比例位居首位。以基金前十大重仓股对汽车板块的持仓总市值为基数,以2021Q4为时间基准,基金在22Q4对比亚迪持股比例最高,达34.75%,相比22Q3提升5.53pct。

2023年新能源汽车市场怎么看?

得益于新能源汽车、出口等有利因素,国产品牌自在2022年表现优异,市场份额连续多月突破 50%。 尤其是比亚迪更是连续翻倍增长,增幅处于绝对领先地位。

但受全球通胀以及需求降低等因素影响,预计 2023 年整体汽车销量增幅有限,叠加特斯拉在全球掀起“价格战”,新能源汽车市场竞争将更加激烈。

受燃油车购置税减征政策以及新能源国补政策到期的影响,汽车消费需求在2022年12月提前释放,年初车市整体较为冷淡。

乘联会预计1月狭义乘用车零售销量136.0万辆,同比下降34.6%,环比下降37.3%;其中新能源零售销量预计36.0万辆,同比增长1.8%,环比下降43.8%,渗透率26.5%。

兴业证券认为,汽车板块2022年8月中旬至2022年年底的下行对基本面趋势的短期下行已经有较大程度反映,部分核心公司对应2023的估值水平已经调整到历史中枢以下。当前时点不必悲观,建议左侧布局受益电动智能趋势,自身经营周期向上变化大,未来两年业绩确定性高的公司。

东莞证券指出,由于补贴退出,为应对需求下滑预期及市场竞争,继特斯拉之后,多家头部新能源车企亦陆续宣布降价。降价促销措施有望刺激新能源汽车销量节后回暖。展望2023年,全球新能源车市场有望维持高景气,预计全年销量增速虽放缓,但仍将实现快速增长。

信达证券建议关注汽车板块春季行情,预计年内乘用车销量绝对值及同比增速均于1月触底,在后续政策刺激、消费回暖等共同作用下,看好2-4月份汽车月度销量增速的逐月改善。

值得一提的是,近期新能源汽车行业不断迎来政策利好。上海延续实施新能源车置换补贴:2023年6月30日前个人消费者报废或转出名下在上海市注册登记且符合相关标准的小客车,并购买纯电动汽车的,给予每辆车10000元的财政补贴;浙江印发加快新能源汽车产业发展行动方案:目标到2025年新能源汽车年产量超120万辆。

回到比亚迪本身来看,信达证券认为,比亚迪已经形成王朝、海洋、腾势、仰望四大产品矩阵,且各品牌车型价格梯度明显,上至百万级豪华车型,下至10万元车型,看好比亚迪在新技术、新品牌的加持下,销量有望继续攀升。且随着高端车型销量的提升,公司单车营收及净利润中枢有望上移。