下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

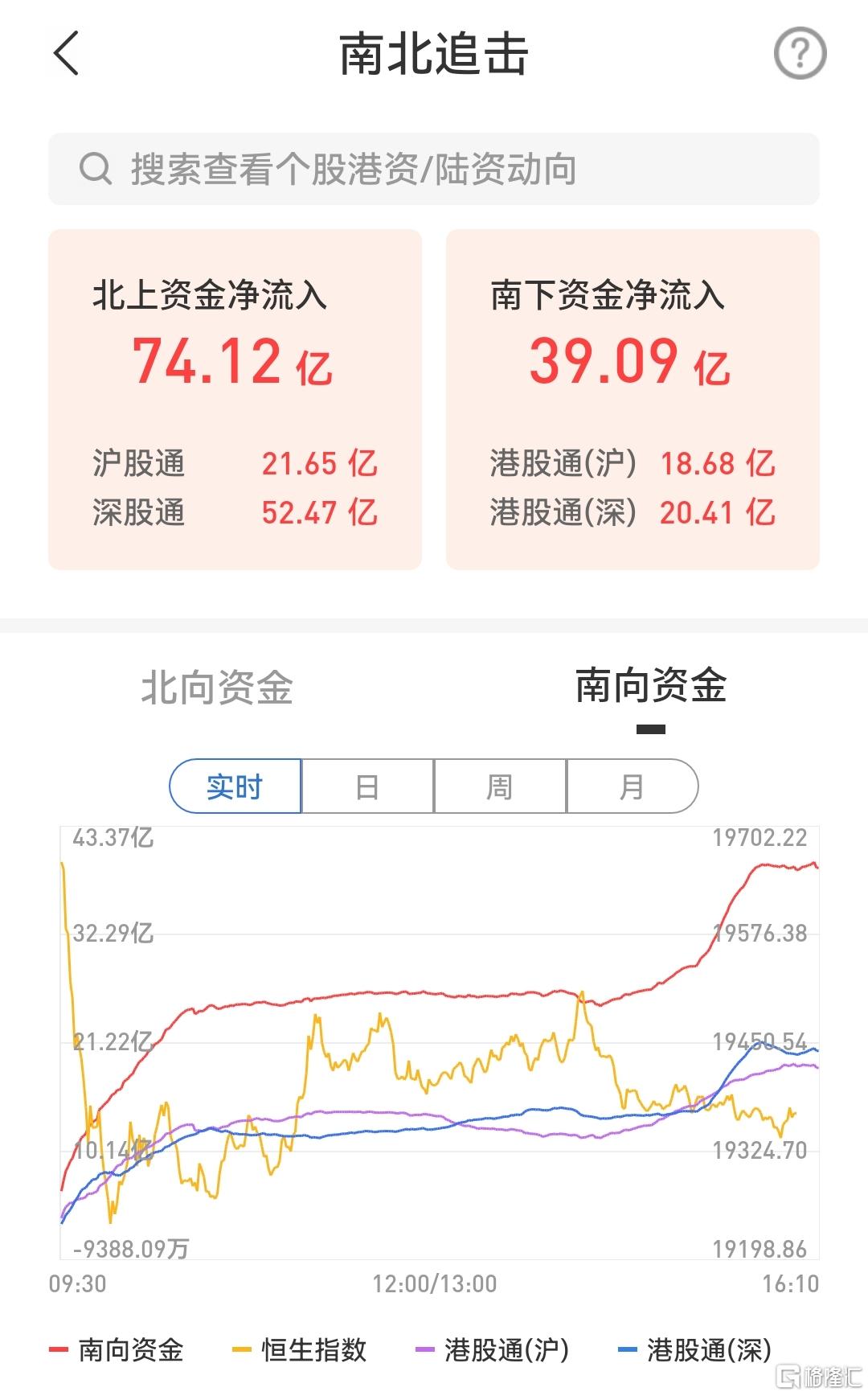

港股三大指数全天表现低迷,经历连续上涨后做多情绪谨慎。截止收盘,恒指跌1.55%,国指跌1.65%,恒生科技指数跌2.39%。南下资金逆势净流入39.09亿港元,大市成交额为1056亿港元。

盘面上,大型科技股普跌,百度、阿里巴巴跌超4%,美团、快手、京东、小米、腾讯均跌超2%;昨日领涨的纸业板块跌幅较大,医药类股全线回调;国务院再强调“房住不炒”,内房股走低,建材水泥股跟跌;手游股、餐饮股、航空股、濠赌股普遍走低。另一方面,旅游及观光股全天表现强势,电力股普涨,半导体股再度活跃,华虹半导体涨3.62%。

昨日领涨的纸业板块跌幅较大,玖龙纸业跌5.66%,晨鸣纸业跌4.07%。

建材水泥板块跌幅居前,海螺水泥跌3.45%,华润水泥控股跌3.04%,华新水泥跌2.53%。

据生意社预计,随着气温不断降低,华东市场需求进一步下滑,短时间内,水泥市场行情以下跌为主。

教育股回调,创联控股跌超19%,成实外教育跌超16%,光正教育跌超15%,思考乐教育、天立国际控股跌超12%,中国东方教育、东软教育跌超5%。

内房股集体走低,中骏集团控股跌6.67%,龙光集团跌4.93%,禹州集团、正荣地产跌超3%,合景泰富集团、融信中国、新城发展跌超2%。

中共中央、国务院印发《扩大内需战略规划纲要(2022-2035年)》指出,坚持“房子是用来住的、不是用来炒的”定位,加强房地产市场预期引导,探索新的发展模式,加快建立多主体供给、多渠道保障、租购并举的住房制度,稳妥实施房地产市场平稳健康发展长效机制,支持居民合理自住需求,遏制投资投机性需求,稳地价、稳房价、稳预期。

旅游及观光股全天表现强势,携程集团涨3.55%,中国中免涨0.93%。

12月15日,携程集团发布2022年第三季度财报,报告期内实现营收68.97亿元,同比增长29%;归母净利润2.66亿元,上年同期为净亏损8.49亿元,同比扭亏为盈;调整后归母净利润10.35亿元,上年同期净利润5.23亿元。

半导体板块再度活跃,华虹半导体涨3.62%,中芯国际涨0.11%。

传闻中国最新拟投资总规模1430亿美元(折合人民币10046亿元)扶持国内芯片企业。中芯国际投资者关系部门相关人士回应称,现在媒体都在传,但是我们公司没有收到具体的文件通知,我们一直有国家补贴的。

南下资金净流入39.09亿港元,其中港股通(沪)净流入18.68亿港元,港股通(深)净流入20.41亿港元。

展望未来,兴业证券表示,2023年是港股值得做多的窗口期。岁末年初,疫情防控、地产和互联网等政策优化、人民币压力减弱。展望中期,美债收益率确认筑顶回落,中国经济复苏的预期提升,中国优质股票将迎来全球投资者特别是长线资金的再配置。