下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

面对两周以来债市的大幅波动,市场上出现了两种不同的声音,一种认为当前是政策主导预期改变,从而影响债券市场,这种预期难以被短期的现实证伪,近期还要警惕更多稳增长政策的出台可能对债市形成的压力;另一种则认为政策之所以能够影响市场,核心在于政策效果,最终还是要回归到现实数据如何。由于前者强调预期是金融市场定价的关键,现实必须通过改变预期才能影响债券价格;后者强调预期终将回归现实,只要盯住基本面变化便可确定债券的内在价值,姑且把前者称作预期派,后者称作现实派。以下是两派的对话。

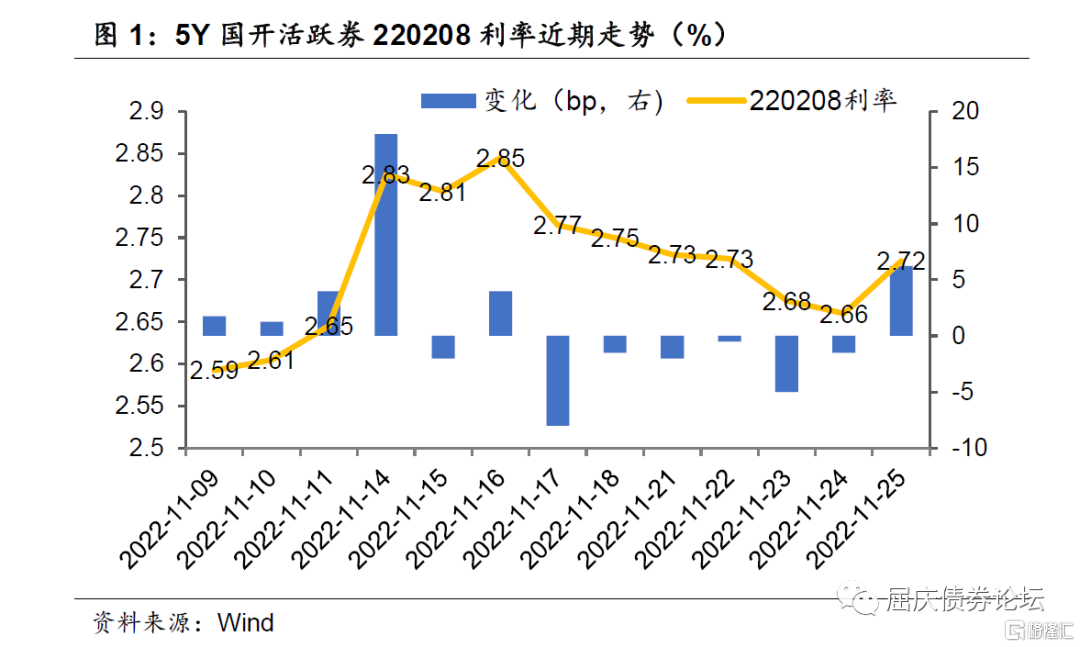

市场背景:11月11日疫情防控优化20条措施和金融支持房地产市场16条措施出台后,投资者对中长期经济预期改善,引发债券市场大幅调整,11月11日-16日,5年期国开活跃券220208利率从2.61%上行24bp至2.85%。11月17日-25日,随着资金面转松,区域疫情形势更加严峻,债市情绪有所企稳,220208利率回落12bp至2.72%。

预期派:我认为短期内还是政策主导预期变化,预期主导市场变化。疫情防控优化20条措施和地产16条措施出台后,政策面一个最重要的信号就是高层对刺激经济的力度要加码。这个为什么重要,因为7-8月债券利率有一波有模有样的下行,很大原因就是期间召开的政治局会议等让大家产生了经济发展的优先级让位于安全等目标的预期,而现在出台的不管是疫情优化措施也好还是地产支持政策也好,都表明了政策要抓经济的决心,虽然执行过程可能有曲折,但这意味着债券利率的中枢要较双11之前上移,所以我觉得这轮调整前——11月10日的利率水平可能是未来利率的下限。比如220208在11月10日当时的利率水平在2.60%左右,那么2.6%之下很难有较大的下行空间。

现实派:我觉得政策为什么会影响市场,它还是要通过影响经济基本面最终才能真正影响市场,所以基本面才是核心变量。不可否认,政策刚推出来的时候,大家第一反应是政策肯定要起作用的,经济就会改善,但之后市场肯定要去仔细评估和跟踪政策的实际效果,只有基本面真的改善了,市场才会买账,否则利率还会下行。

你说的双11之前那个利率水平,我觉得未必就是利率的下限,因为现在资金面比当时宽松,这几天隔夜在1%的水平,DR007在1.7%左右,11月10号前后隔夜在1.6-1.8%,DR007在1.8%以上,资金利率是各期限利率重要的定价锚,资金未来会不会维持宽松?现在多地疫情感染人数激增,各地防控还是得管,是不是也会导致当前和短期内经济会更弱?那么资金面和基本面都弱于前期的话,利率就有可能回落到之前那个位置以下。

预期派:我认同当前疫情形势更加严峻,疫情冲击下基本面短期现实反而会更差,但市场预期的并不是短期经济能够改善,而是中长期会是一个改善趋势。我觉得,现在经济压力大、地产低迷,都已经price-in了,我相信也没有谁会认为政策出来后短期内地产、经济就能立刻起来,这些政策效果也必须得在中长期的时间维度去验证,这是短期的弱现实无法证伪的。当然,全国疫情感染人数大幅上升,地方防控政策面临阶段性收紧的现实,会一定程度上下修市场对政策和未来经济的预期,这也是利率近期下行机会所在。但政策的大方向在那,冬季过后在疫情防控方面未必不会有进一步动作,资产通过未来现金流折现定价,还是要保持一个利率中枢抬升、然后存在阶段性下行机会的整体思路。

现实派:要去预测市场的预期是很难的,你不知道市场预期何时会转变。现在市场对中长期经济改善赋予了更多权重,但是否会在某个点,大家对疫情悲观情绪上升了、对地产悲观预期上升了,推动利率再度下行?其实就像人拉着狗遛弯一样,基本面就是人,预期就像狗,狗是围绕人转的,可能阶段性偏离,但不会偏离太远,那你更科学的方式自然是去跟踪人的步伐,而不是去预测狗的走动。政策也是,你很难预判什么时候会出什么样的政策,你能做的只有去跟踪和评估未来基本面,我们只要把自己能力范围内的事做好就行。

预期派:确实如此,价格围绕价值波动。但现实需要通过改变预期才能影响利率,当前和短期内的基本面可能也需要一些催化剂或达到某个临界值才能去改变市场预期,毕竟资产定价中也是短期内的现金流权重最大。政策也确实无法预测,只是根据一些经验,近期还要召开中央经济工作会议,年底可能会有更多稳增长的政策出台为明年经济提前部署,债市对这些潜在风险可能还是要保持一定警惕吧。

现实派:既然你一直谈到预期,那我们也可以进一步来谈谈合理的预期是怎样。就说这个房地产支持政策,我觉得地产销售是最关键的,如果地产销售不起来,销售回款的现金流周转不起来,给房企贷款他们也没有很大动力再去拿地、开发,那么投资也就很难有较大改观,可能改善的主要就是保交楼那块。那么大家还想去买房子吗?首先对房子大家都是买涨不买跌的心理,房价只涨不跌的预期崩塌后,至少投资房产的需求就减少了;再说刚需,一部分刚需会有,但在目前城镇化放缓、人口拐点后,中国房地产大周期可能就已经发生变化了,销售还能刺激起来吗,我个人不大乐观。

预期派:是的,我也觉得销售和投资可能只是托底,但这个16条政策的直接效果是在地产融资,我觉得这是第一步需要评估的。如果地产融资确实可以改善,那么可以带动信用扩张,不管最终销售和投资怎样,它对债市都意味着一定的压力。因为信用扩张的过程中必然导致对银行间流动性的消耗,所以这个角度我觉得降准也只是去弥补流动性缺口,对冲资金面收紧和不稳定的风险,资金面也难以回到5-7月大幅宽松的状态。当然,再去说销售和投资,这是政策的最终目的,我觉得“地产融资—拿地、开工、投资—销售”,是一个闭环链条,任何一个环节出了错都会导致整个链条断裂,今年以来地产政策放松的路径是从需求端放松到保项目再到现在保主体,为什么有这样的转变?因为政策发现在这个链条上,之前只着力去刺激销售,但供给端的环节也存在问题(流动性困境),就会导致需求端刺激效果也会大打折扣,所以必须多维并举,这样才能让这个链条逐步恢复起来。对于16条政策效果评估的第一步,还是信用扩张能不能起来,如果第一步信用扩都不能起来,比如只有很少部分优质房企能够获得流动性支持,那么对债市的压力确实就减弱了。

现实派:优质的房企肯定能获得更多融资支持,但一些风险很大的房企能不能享受到政策红利就不一定了,毕竟银行放贷时也要评估项目风险。而且可能很多房企拿了贷款是去还债的,信用扩张力度有多强还要再评估。

预期派:对,这是我所担心的,就是房企融资究竟能改善多少。我觉得市场暂时还不会考虑到销售端和投资端,虽然这才是政策的最终目的,也会影响政策的直接效果。不过,“边际变化”的思维也比较重要,即使不能保证所有房企获得支持,部分房企信用扩张起来带动的边际改善也会影响债券定价。只不过这中间可能存在预期差了,这一点确实比较难把握。

当日讨论结束,预期派和现实派各自都觉得还有更多需要去深入研究的问题,尤其是对政策在短期和中长期效果的评估,以及预期和现实又将如何影响未来债券利率的走势。

不过两者的核心区别可能在于,预期派希望把握市场由于预期变动而带来的短期波动,警惕预期与现实长时间偏离所带来的风险,那么不可避免地需要去把预期中非理性的部分也囊括在内,具有较大难度;而现实派只想把握住基本面所赋予的债券价值,不去博弈市场预期的变化,只是等待预期的回归,那么必然需要忍受短期市场波动可能带来的浮亏,需要更强大的定力。