下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心结论

2022年11月22日,A股上市公司数量正式突破5000家。过去几年,中国资本市场发展取得了长足进步,先后完成了设立科创板并试点注册制、创业板注册制改革、新三板改革、成立北交所、提高上市公司质量、保护投资者权益等多项重大改革任务,资本市场服务实体经济能力不断增强。A股市场见证了一大批具有核心竞争优势的中国上市公司崛起。

从全球行业比较视角来看,目前A股市场金融、电信服务、能源等关系国计民生的重点行业估值偏低。这些行业由国有经济主导,上市公司的国有资本比重较高。通过加强专业化战略性整合、提升核心竞争力以及强化公众公司意识、主动加强投资者关系管理等措施,国有上市公司价值有望迎来巨大重估空间。

国有企业是中国特色社会主义的重要物质基础和政治基础。“深化国资国企改革,加快国有经济布局优化和结构调整,推动国有资本和国有企业做强做优做大,提升企业核心竞争力。”长期以来,国有企业在促进我国经济高质量发展上发挥了顶梁柱作用。我们认为,目前国有上市公司的估值与其稳健的盈利能力、持续的高比例分红、承担的社会责任是不相称的,国有上市公司应当获得与其创造的社会价值相匹配的估值体系。

风险提示:宏观经济不及预期、地缘政治冲突风险、海外市场大幅波动、历史经验不代表未来等。

报告正文

2022年11月21日,中国证监会主席易会满在2022金融街论坛年会的主题演讲中提到,“从全球金融史来看,不同国家和地区的金融发展道路、发展模式总是与特定的经济体制、发展阶段和社会环境相适应的。我国资本市场是在建立健全社会主义市场经济体制的过程中发展壮大起来的。” “我们要深刻认识我们的市场体制机制、行业产业结构、主体持续发展能力所体现的鲜明中国元素、发展阶段特征,深入研究成熟市场估值理论的适用场景,把握好不同类型上市公司的估值逻辑,探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥。”

从全球行业比较视角来看,目前A股市场金融、电信服务、能源等关系国计民生的重点行业估值偏低。这些行业由国有经济主导,上市公司的国有资本比重较高。通过加强专业化战略性整合、提升核心竞争力以及强化公众公司意识、主动加强投资者关系管理等措施,国有上市公司价值有望迎来巨大重估空间。

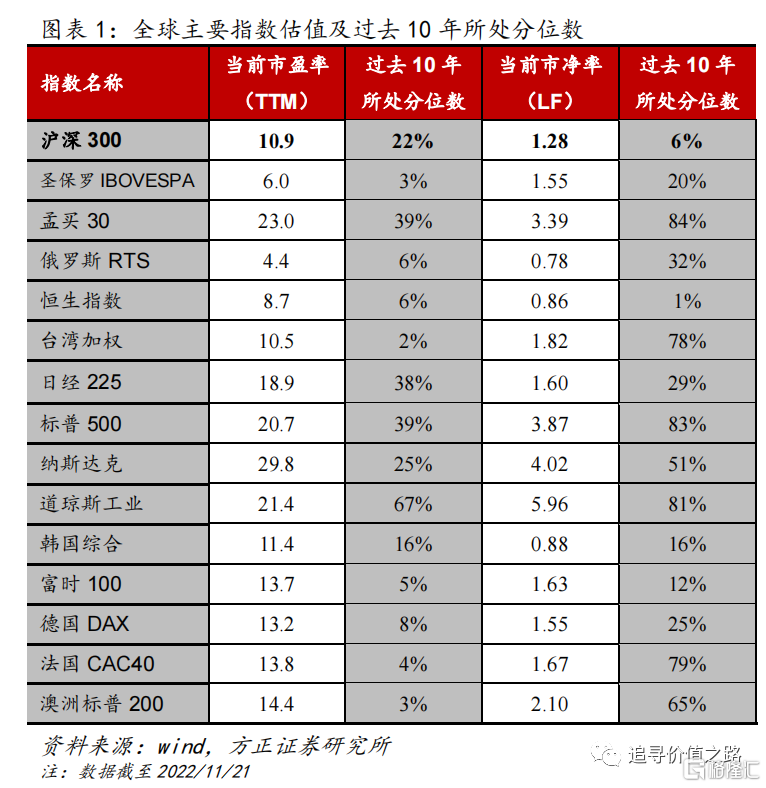

1 全球主要指数估值比较

从全球主要指数估值对比来看,美股主要指数(标普500指数、纳斯达克指数、道琼斯工业指数)的市盈率普遍超过20倍,纳斯达克指数的市盈率接近30倍,位于全球前列,道琼斯指数的市盈率和市净率目前处于过去10年所处分位数的50%以上。印度作为新兴市场代表之一,当前市盈率与市净率处于较高水平。英国、德国、法国的代表性宽基指数市盈率均处于13-14倍,位于过去10年的极低水平。横向比较来看,代表A股的沪深300指数市盈率和市净率在全球主要经济体中都处于较低水平。

从指数市盈率在过去10年所处分位数来看,目前全球主要指数中,市盈率处在历史极低水平(10%分位数以下)的较多,包括巴西圣保罗IBOVESPA指数、俄罗斯RTS指数、恒生指数、台湾加权指数、英国富时100指数、德国DAX指数、法国CAC40指数、澳洲标普200指数等。近一个月美股三大指数中,道琼斯工业指数市盈率大幅提升,过去10年所处分位数由53%上升至67%,标普500指数、纳斯达克指数市盈率过去十年所处分位数分别为39%、25%,较上月所处分位数有明显提升。沪深300指数市盈率与上月基本持平,处于22%的较低历史分位数水平。

从指数市净率在过去10年所处分位数来看,目前指数市净率处在历史中枢水平(50%分位数)以下的有沪深300指数、巴西IBOVESPA指数、俄罗斯RTS指数、恒生指数、日经225指数、韩国综合指数、英国富时100指数、德国DAX指数等。目前市净率处在历史高位(80%分位数以上)的有孟买30指数、标普500指数、道琼斯工业指数。A股沪深300指数和港股恒生指数的市净率处于历史底部位置,同时也是全球的估值洼地。

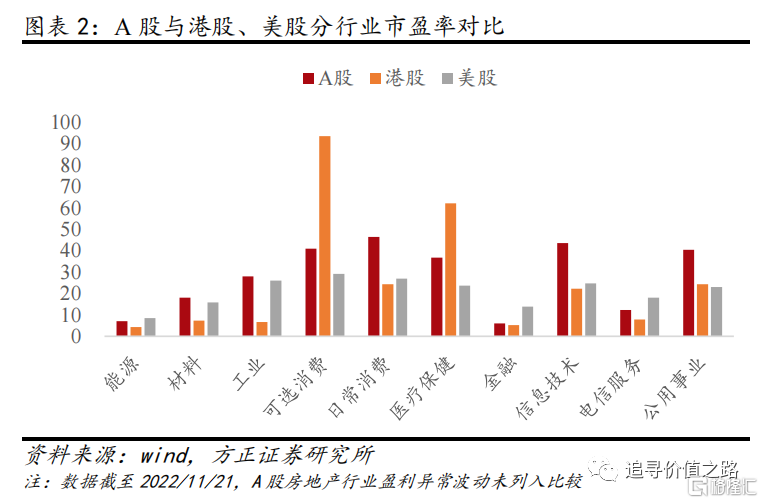

从一级行业估值对比来看,在A股与港股、美股的市盈率对比中,A股市场的金融(市盈率:5.9倍)、电信服务(市盈率:12.2倍)、能源(市盈率:7.0倍)行业市盈率均显著低于美股的相应行业市盈率(金融13.9倍、电信服务18倍、能源8.4倍)。金融、电信服务、能源等行业是关系国计民生的重点行业,这些行业由国有经济主导,上市公司的国有资本比重较高。通过加强专业化战略性整合、提升核心竞争力以及强化公众公司意识、主动加强投资者关系管理等措施,国有上市公司价值有望迎来巨大重估空间。

另外,港股市场在全球处于明显的估值洼地。港股除可选消费、医疗保健行业市盈率高于A股估值以外,电信服务、材料、工业、能源等行业的估值整体大幅落后于A股和美股市场,信息技术明显落后于A股市场。港股多数行业估值在全球处于较低水平。

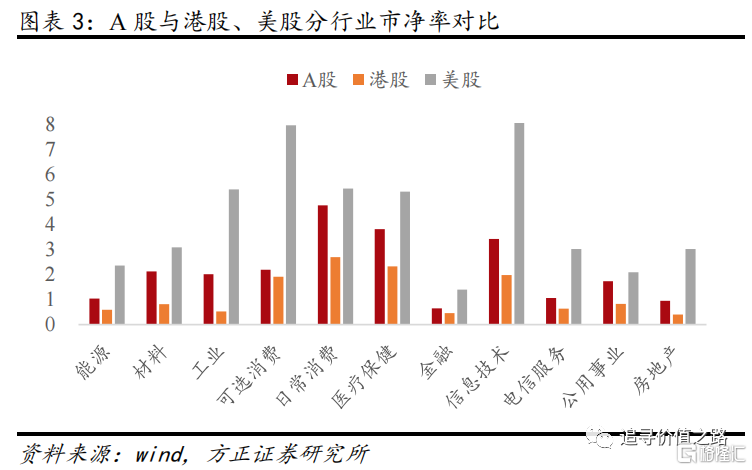

从A股与港股、美股的市净率对比来看,A股市场的金融(市净率:0.65倍)、电信服务(市净率:1.07倍)、能源(市净率:1.04倍)以及房地产(市净率:0.95倍)行业市净率均显著低于美股的相应行业市净率(金融1.39倍、电信服务3.02倍、能源2.36倍、房地产3.01倍)。A股在材料、工业、可选消费、日常消费、医疗保健、信息技术、公用事业等行业的市净率也普遍低于美股市场。而港股市场在各个一级行业中的市净率则普遍低于A股市场。

2 海外股市行业板块分布

A股宽基指数在全球股市中估值处于较低水平,除了受上市公司盈利周期波动、市场流动性因素、投资者结构与市场情绪变化影响外,还与交易所服务对象和股市行业结构关系密切。

根据世界银行的统计数据,截至2020年底,美国本地上市公司共计4219家。在美国本地上市公司中,按照行业板块来分,市值占比最大的是信息技术板块,市值占比超过四分之一,其次是医疗保健和可选消费,市值占比分别为14%、13%,然后是电信服务和金融。

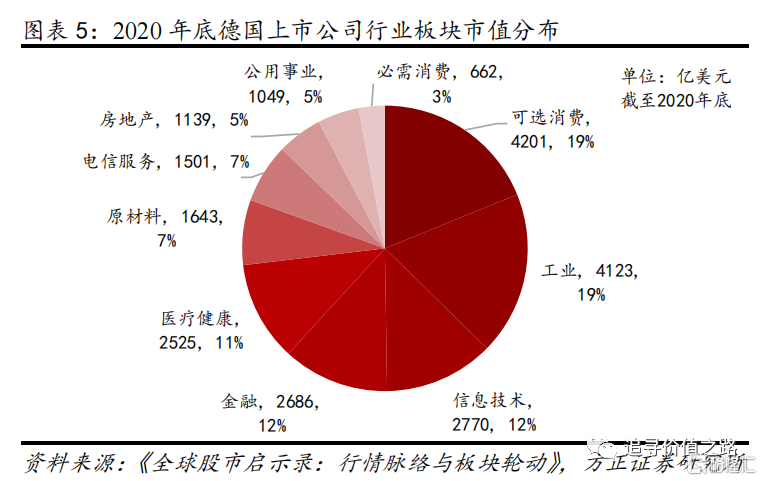

截至2020年底,德国法兰克福证券交易所本地上市公司共计438家,由于德国间接融资体系占主导,企业倾向于从银行贷款,因此历史上的上市公司数量从来未超过1000家。在德国上市公司中,按照行业板块来分,市值占比最大的是可选消费板块,市值占比高达19%,其次是工业板块市值占比19%,然后是信息技术和金融。

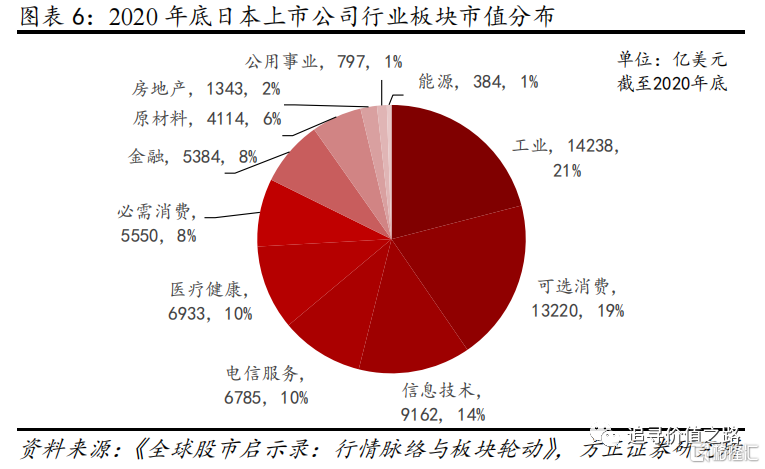

截至2020年底,日本本地上市公司共计3754家。在日本本地上市公司中,按照行业板块来分,市值占比最大的是工业板块,市值占比高达21%,其次是可选消费市值占比19%,然后是信息技术和医疗保健。

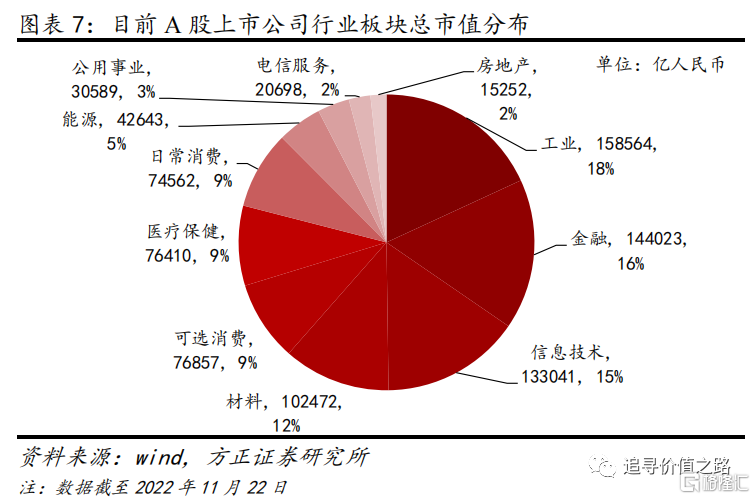

截至2022年11月22日,A股上市公司数量正式突破5000家。按照行业板块来分,A股市值占比最大的是工业板块,总市值占比高达18%,紧随其后的是金融板块,总市值占比达16%。其次是信息技术市值占比15%,然后是材料和可选消费板块,市值占比分别为12%和9%。目前能源、公用事业、电信服务、房地产等行业板块在A股中的市值占比较低。

长期以来,金融板块的估值持续向下调整,在A股上市的银行股中,多数股票的市净率低于1倍。甚至部分银行股的市净率低于0.7倍,这些上市银行基本丧失了普通股再融资能力(包括发行可转债进行转股),公司的未来发展也在一定程度上受到制约。

与此同时,金融板块作为2021年以前长期在A股中市值占比最高的板块,其权重明显高于海外股市中的金融板块权重。A股金融板块的持续估值调整,长期拉低了以沪深300指数、上证50指数为代表的A股宽基指数的估值水平。

3 探索中国特色估值体系

过去几年,中国资本市场发展取得了长足进步,先后完成了设立科创板并试点注册制、创业板注册制改革、新三板改革、成立北交所、提高上市公司质量、保护投资者权益等多项重大改革任务,资本市场服务实体经济能力不断增强。A股市场见证了一大批具有核心竞争优势的中国上市公司崛起。

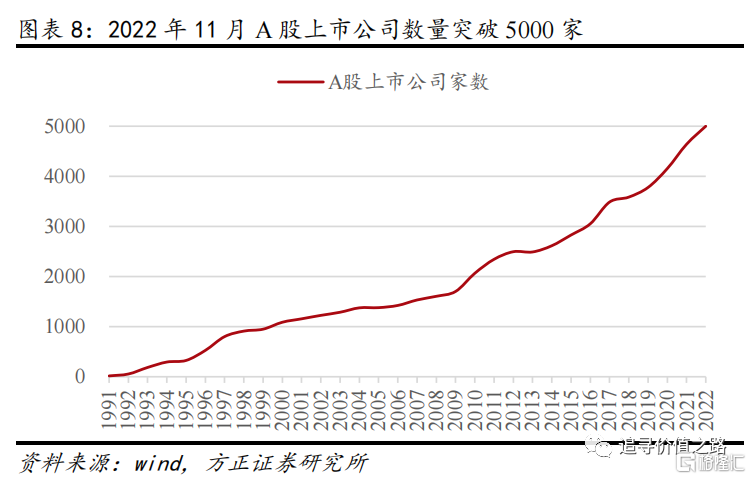

2022年11月22日,A股上市公司数量正式突破5000家。5000家A股上市公司中,在上交所上市的公司有2153家,占比43%;在深交所上市的公司有2721家,占比54.5%;在北交所上市的公司有126家,占比2.5%。

A股上市公司数量增加速度不断在加快。上市公司数量从0到1000,从1000到2000,都走了漫长的10年;从2000到3000、3000到4000,分别耗时6年和4年;而4000到5000,仅仅花了2年2个月。上市公司的发展壮大,是推动我国经济发展的重要力量,A股公司已经成为我国经济增长中流砥柱。

在2022金融街论坛年会上,中国证监会主席易会满在关于建设中国特色现代资本市场的发言中,重点阐述了上市公司结构与估值、资本市场投资文化、投资者结构三个问题。

关于“上市公司结构与估值问题”,易会满表示,“我国资本市场具有明显的新兴加转轨特征,上市公司结构也体现出与经济体制演进变化、产业结构转型升级相适应的趋势。我们始终坚持“两个毫不动摇”,支持各种所有制经济利用资本市场发展壮大。目前国有上市公司和上市国有金融企业市值占比将近一半,体现了国有企业作为国民经济重要支柱的地位;民营上市公司数量占比超过三分之二,近几年新上市公司中民企占到八成以上;外商控股上市公司市值占比约4%。多种所有制经济并存、覆盖全部行业大类、大中小企业共同发展的上市公司结构,既是我国资本市场的一大特征,也是一大优势。”

“我们要深刻认识我们的市场体制机制、行业产业结构、主体持续发展能力所体现的鲜明中国元素、发展阶段特征,深入研究成熟市场估值理论的适用场景,把握好不同类型上市公司的估值逻辑,探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥。”

“估值高低直接体现市场对上市公司的认可程度。上市公司尤其是国有上市公司,一方面要“练好内功”,加强专业化战略性整合,提升核心竞争力;另一方面,要进一步强化公众公司意识,主动加强投资者关系管理,让市场更好地认识企业内在价值,这也是提高上市公司质量的应有之义。”

国有企业是中国特色社会主义的重要物质基础和政治基础。“深化国资国企改革,加快国有经济布局优化和结构调整,推动国有资本和国有企业做强做优做大,提升企业核心竞争力。”长期以来,国有企业在促进我国经济高质量发展上发挥了顶梁柱作用。我们认为,目前国有上市公司的估值与其稳健的盈利能力、持续的高比例分红、承担的社会责任是不相称的,国有上市公司应当获得与其创造的社会价值相匹配的估值体系。