下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

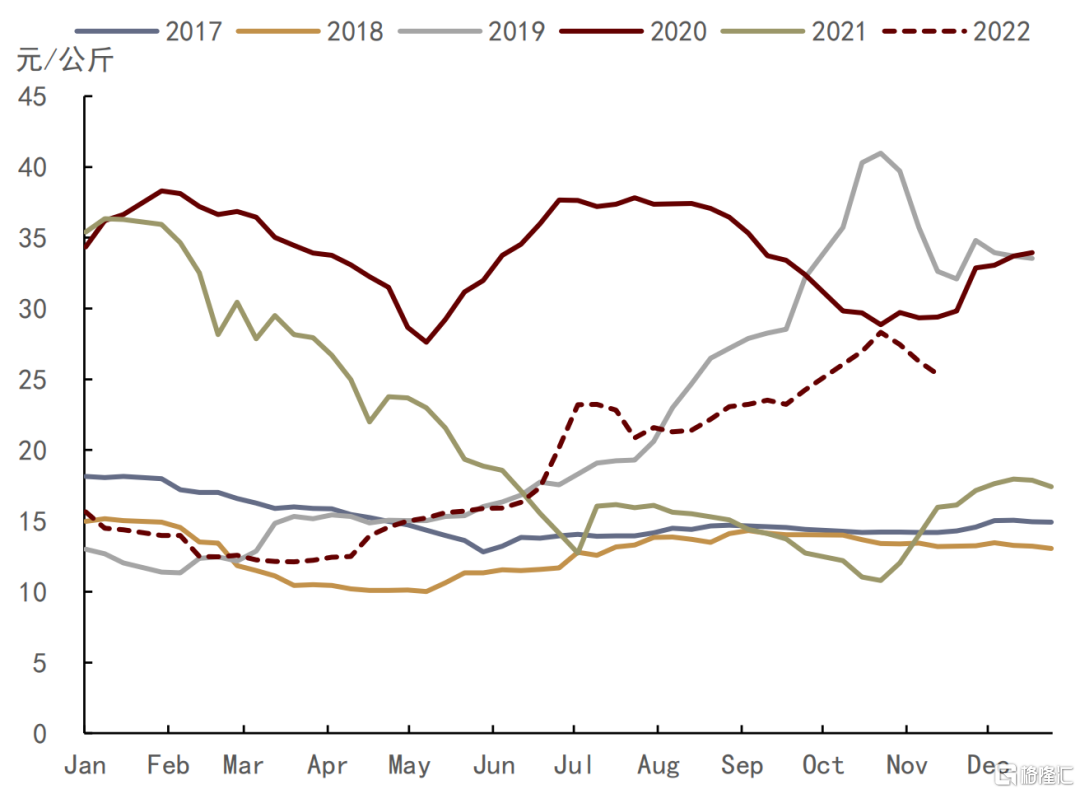

9月以来,国内生猪整体呈现先涨后跌的走势。具体来看,全国外三元生猪均价在10月20日达到27.7元/KG,创下今年价格高点,较9月初累积上涨超过20%,较今年价格低点涨幅超过130%。但10月底以来,猪价开始快速回落,截至11月10日,外三元生猪价格降至25.6元/千克,短短两周降幅7.6%。对于四季度的生猪价格和行情,我们在9月30日发布的报告中进行了预测和分析,我们认为生猪价格不具备大幅上涨的基础,并给出4Q22均价在25.5 元/KG的判断,当前猪价又再度回落至我们预期的均价范围,价格预测逐步兑现。对于11-12月猪价走势,当前市场存在一定分歧,猪价是否还会迎来季节性高点,还是就此转入趋势性下行走势?年关将至,生猪作为居民消费必需品,明年上半年猪价走势如何,市场亦表现出较高的关注度

对于本轮价格的先涨后跌,我们认为供需基本面强弱变化是造成价格波动的主要原因,即“供给端由紧转松,需求端由强转弱”

图表:22省市生猪平均价

资料来源:Wind,中金公司研究部

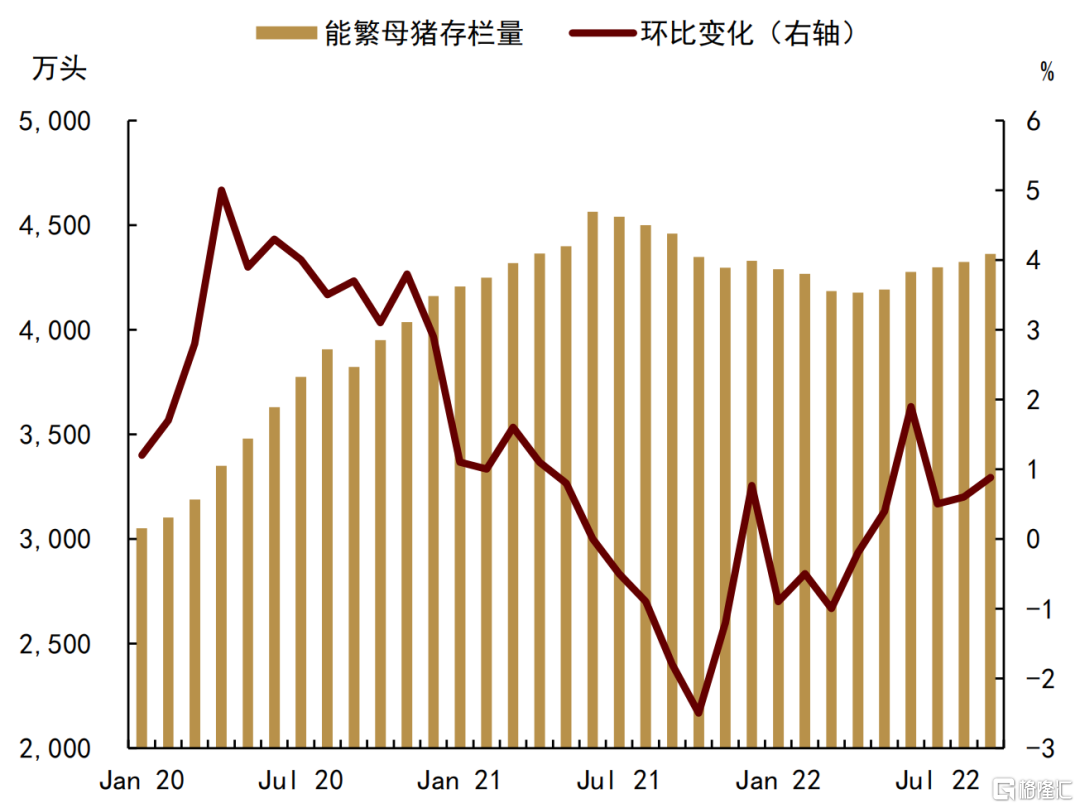

供给端:受压栏及二次育肥扰动影响,9-10月中旬,供给收缩明显;10月中旬后,供给由紧转松,养殖主体出栏积极性明显提升,二次育肥带动大体重猪出栏占比明显提高,供给后置使得供给压力逐步释放

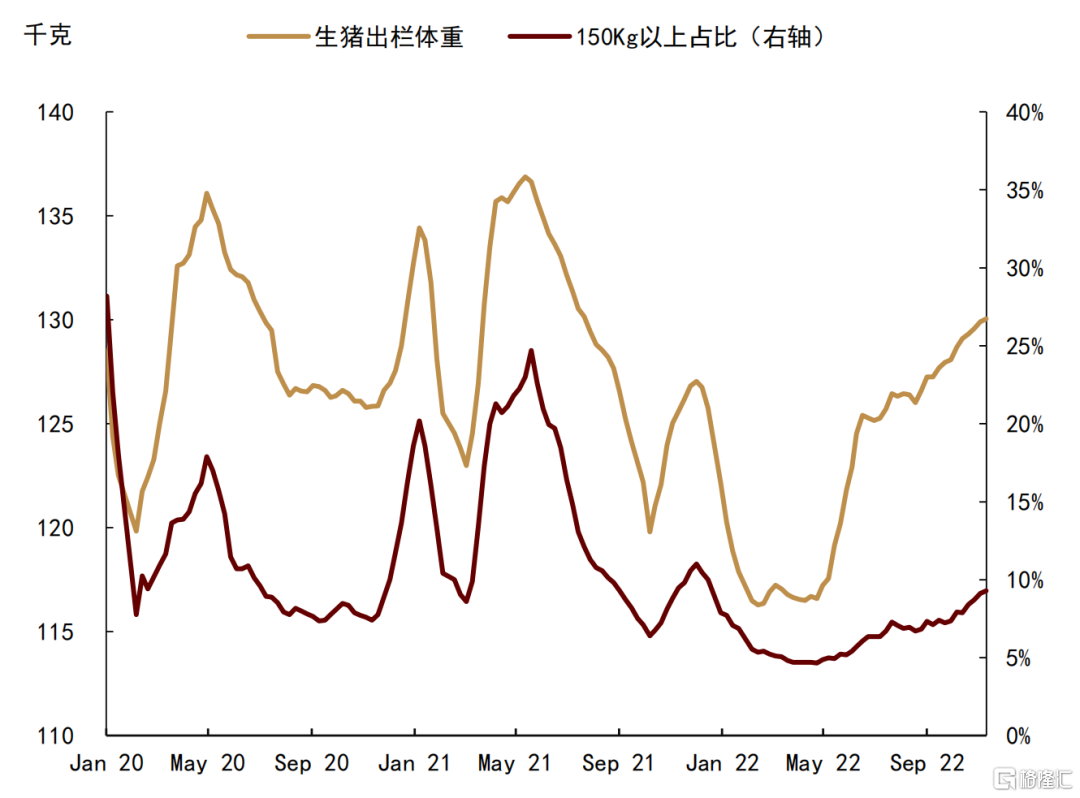

9月至10月中旬,生猪出栏量趋势性下行,叠加压栏与二次育肥扰动,导致供给阶段性偏紧。具体来看:一是周期性的供给收缩。我们认为,能繁母猪存栏量是监测未来市场生猪供给的先行指标,约领先10个月左右。从产能周期来看,4Q21 各月我国能繁母猪存栏量环比降幅明显加快(2021年10月:-2.5%、11月:-1.2%、12月:-2.9%),是上轮猪周期产能去化最快的一个季度。根据10个月养殖周期计算,今年9-10月(对应去年11-12月)生猪出栏量较前期明显减少,形成供给趋势性收缩,这是造成生猪底部价格明显抬升的底层逻辑;二是新一轮猪周期在4月开启后,猪价进入快速上行通道,今年中秋时间较早,基于对旺季高价的预期,养殖主体压栏惜售及二次育肥情绪较浓,导致生猪出栏量加速下滑。从生猪出栏均重来看,截至10月20日,生猪出栏体重约129.21KG,较今年低点(2月17日116.86KG)涨幅超过11%,同比涨幅也达到4%。从屠宰企业结算价来看,10月14日当周,重点屠宰企业结算均价为28.63元/KG,环比上涨5.37%,较9月初涨幅超过25%,反映出规模养殖集团出栏有限,散户顺势抬价,支撑结算价格延续上涨走势。从出栏数据来看,9、10月份猪场计划出栏量环比均呈现负增长(9月:-3.70%,10月:-1.40%)。

图表:能繁母猪存栏量

资料来源:中国种猪信息网,农业农村部,中金公司研究部

10月中旬至今,政策调控力度明显加强,高价亦刺激养殖主体出栏积极性明显提升,叠加二次育肥大体重猪出栏对猪肉供应的“额外”补充,供给由紧转松。具体来看:一是政策调控力度有所加强。10月20日,国家发改委针对前期生猪价格持续高位运行的情况,与部分大型生猪养殖企业沟通协调,研究共同做好生猪市场保供稳价工作,建议大型养殖企业保持正常出栏节奏、顺势出栏育肥猪,促进生猪价格稳定和市场平稳运行(截至10月末,发改委已累计进行六次生猪抛储,并准备投放第七批 );二是养殖单位心态松动,大体重猪出栏占比快速走高。根据涌益咨询数据,截至11月10日当周,150KG以上大体重猪出栏占比达到9.21%,较10月中旬快速上涨1个百分点,随着压栏大猪出栏,有效补充了市场供应;三是大体重猪陆续出栏,带动供应量短时增加,屠宰企业结算价显著回落。据卓创数据,在10月中旬达到阶段性高点后,屠宰企业结算均价已连续4周回落,截至11月10日当周,全国重点屠宰企业结算均价26.11 元/公斤,环比下滑2.57%,较10月高点下降约9%,反映出养殖端压栏意向有所松动,屠宰企业收购难度减弱。

图表:生猪出栏体重及大猪占比

资料来源:涌益咨询,中金公司研究部

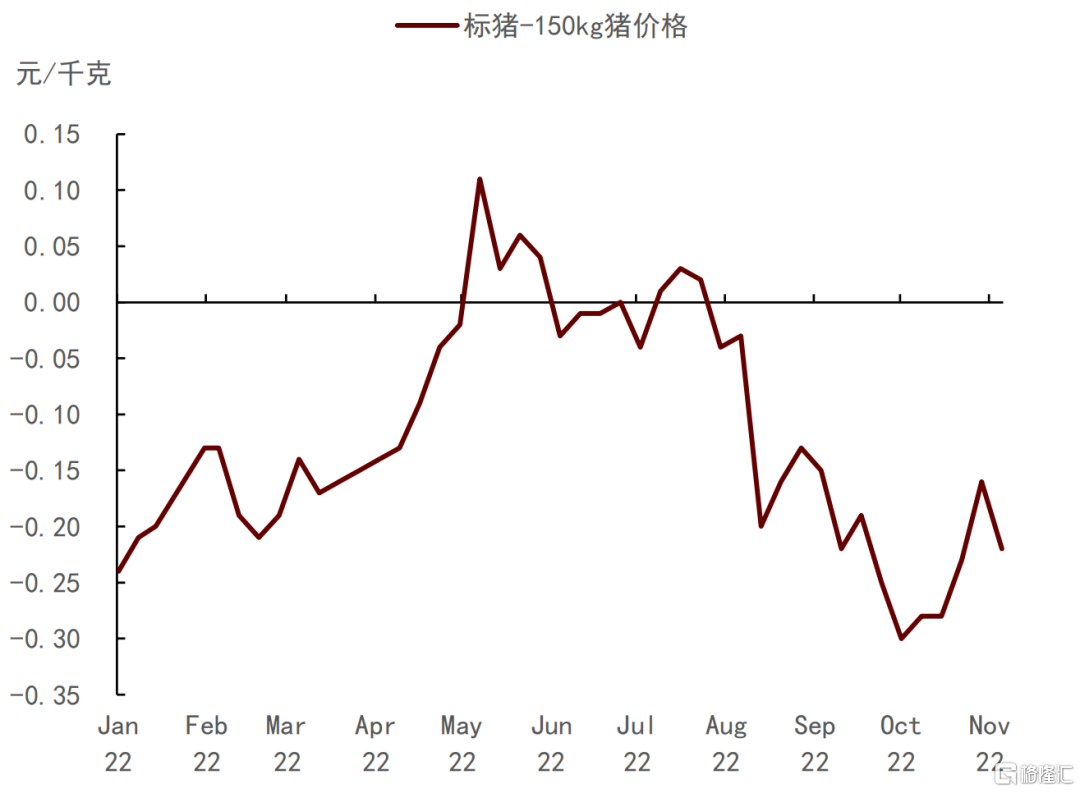

需求端:受中秋、国庆的假期消费提振,9-10月中旬需求较为强劲;10月中旬后,节日利好逐步消散,终端消费回归清淡。同时,局部疫情反复之下,外出就餐、高校集中采购等消费行为明显下降

节日旺季加持下,9-10月终端消费得到明显提振。从企业日度屠宰量来看,9月、10月的样本企业日均屠宰量分别为10.78万头、10.79万头,较8月的9.64万头明显上涨;从标肥价差来看,8 月底以来,各省大体重猪与标猪价差由负转正,且持续走扩,大猪供应偏紧延续。据涌益咨询数据,截至10月13日当周,175KG、200KG大体重猪与 120KG标猪价差分别扩大至 0.7元/斤、0.77元/斤,达到阶段性高点。我们认为价差走扩在一定程度上反映出消费回暖。

图表:标肥价差走势

资料来源:涌益咨询,中金公司研究部

10月底以来,节日效应逐步消散,终端消费回归清淡,同时我们看到疫情有所反复,南方消费不及预期,肥猪消化缓慢,标肥价差有所收窄。据涌益咨询数据,截至11月10日当周,175KG、200KG大体重猪与 120KG标猪价差分别为 0.56元/斤、0.64元/斤,较高点分别回落0.14元/斤、0.13元/斤。另外,局部疫情反复之下,特别是广州、成都、郑州等主销区,疫情导致外出就餐、高校集中采购等消费行为明显下降。尽管餐饮旺季之下环比有所改善,但根据国家统计局数据,十月我国社零餐饮收入同比下滑8.1%。

图表:白条猪肉周度鲜销量

资料来源:卓创资讯,中金公司研究部

向后看,我们预计养殖端出栏积极性或进一步提升,叠加二次育肥供应增量,供给压力将继续释放;旺季下需求亦有增量,但不确定性较大。短期11月猪价或以弱势为主,12月消费虽有旺季提振,但供给压力或抑制价格上行高度,我们维持四季度生猪均价25.5元/kg的判断。展望1H23年,我们看到能繁母猪存栏拐点已于2022年上半年出现,已连续6个月走强,我们预计1H23生猪的潜在供应相对充足,生猪价格或先降后稳,考虑到2022年猪价基数整体较低且季节分布前低后高,2023年生猪价格同比或大概率呈现先高后低。我们预计,外三元生猪1Q23均价21.5元/KG,2Q23均价18.8元/KG。

供给压力将继续释放。需要明确的是,从大周期来看,11-12月我国生猪总体的出栏量仍是在下滑趋势内。2022年1-3月份能繁母猪存栏环比分别为-0.9%、-0.5%、-3.30%,根据10个月的生长周期推算,12月份生猪理论出栏量也将下行。但是由于压栏与二次育肥导致供给后置,可以抵消掉趋势性下行减量。具体来看,一方面从压栏情况来看,据涌益咨询数据,11月企业计划出栏量环比增加5.16%,对比9、10月份环比数据为-3.7%和-1.40%。同时, 9、10月份80KG以上大猪(按照育肥出栏约2-3个月计算)月度存栏量环比增幅分别为1.11%和3.46%,对比7、8月份明显增加,基于以上数据,我们预计11月压栏将逐步缓解,出栏量将顺势增加。从二次育肥的情况来看(二次育肥是指将已出栏的90-110公斤猪源进行再次回圈增重育肥),由于出栏体重的提高,猪肉供应增量也将有所增加。据卓创资讯监测数据,7-9月生猪宰后均重在91.11KG,进入11月体重快速上升至94.36KG,增幅达到3.57%,我们预计随着二次育肥猪源增量出栏,宰后均重增幅或继续扩大,补充后市猪肉供应。据卓创资讯调研显示,今年7-10月份二次育肥比例约在20%-30%。综合对比分析,我们预计11-12月,我国生猪有效供给将呈现增加趋势,平均增幅或在5-8%左右。

图表:能繁存栏与十个月后价格相关性

资料来源:博亚和讯,中金公司研究部

图表:大中小体重存栏量

资料来源:涌益咨询,中金公司研究部

图表:生猪养殖利润及猪粮比

资料来源:Wind,中金公司研究部

图表:月度计划出栏量

资料来源:涌益咨询,中金公司研究部

图表:上市企业生猪销量

资料来源:Wind,中金公司研究部

需求端维持旺季特征,但不确定性较大。从白条猪肉鲜销量来看,11月猪肉需求量环比基本与10月持平,而自12月起,受季节性消费提振,下游猪肉走货明显增快,预计月度消费将环比提升在10%左右。因此,在11-12月内,我们预计需求整体提升或在5%左右。短期我们认为,在不考虑其他突发因素的前提下,我们预计11月生猪价格或以弱势为主,价格震荡走低概率较大,进入12月后,如果消费能按预期兑现,生猪价格将逐步企稳,或迎来一定小幅走强,但是空间十分有限,我们维持四季度生猪均价25.5元/kg的判断。

对于新一轮猪周期,我们认为或呈现三点特征。一是政策规定了产能合理区间后,能繁母猪存栏与生猪价格波动区间或小于前几次周期;二是产业集中度的逐步提高会在一定程度上平抑猪周期。借鉴美国的经验,我们看到规模化企业不会因为猪价的小幅波动轻易改变出栏节奏,同时政策面也更容易对企业非理性生产经营进行调控和监管,这将有助于提升供给稳定性,但猪周期仍会大存在,但时间上会明显拉长;三是大商所生猪期货推出以后,为生猪产业发现市场价格和规避现货市场价格风险提供有效工具,市场信息更为公开透明,但需要注意的是,一致预期下也更容易出现压栏和二次育肥行为。基于此,我们预计在较长的一段时间里,大周期(猪周期)对生猪价格的影响程度或有所减弱,因此在产能端较为稳定的情况下,生猪价格或回归小周期,即季节性价格走势。我们预计,外三元生猪1Q23均价21.5元/KG,2Q23均价18.8元/KG。对于期货价格,我们认为当前估值总体偏低,深度贴水我们现货价格预测值,重点关注01、03合约可能的交易机会。