下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

观 点

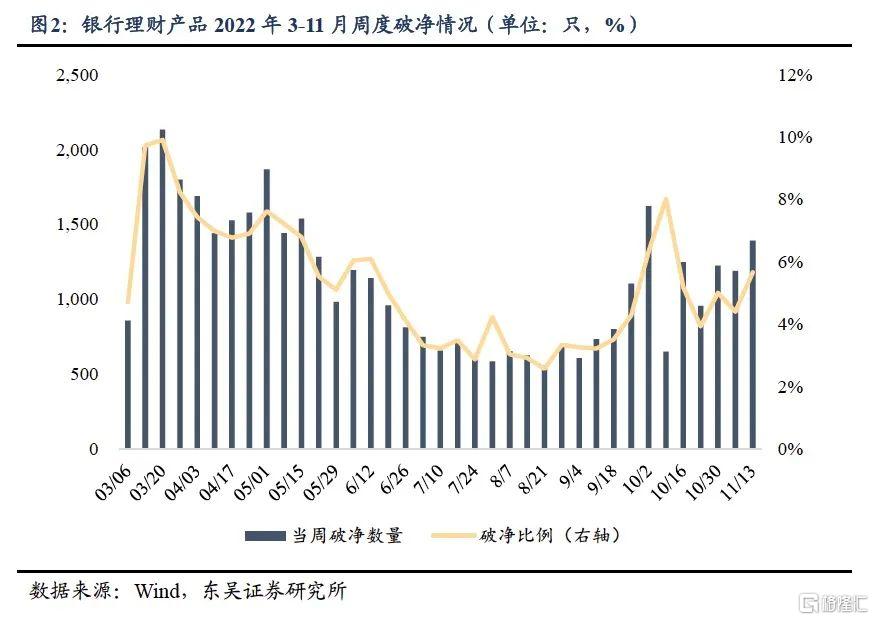

银行理财破净情况概览:截至2022年11月16日,披露净值的银行理财产破净比例达到5.89%。总体破净幅度不大,有75.84%的产品净值在0.98以上。2022年6月以来,10月第1周(0925-1002)新增破净产品最多,共新增1623只。10月第2周(1003-1009)的破净比例占比最高,达8.02%。截至2022年11月16日,从披露了净值的产品来看,破净情况反复,最近四周每周末存量已破净产品占当周公布净值产品的比例分别为3.93%、5.01%、4.4%和5.66%。11月第二周(20221106-20221113)的破净比例为5.66%,相较于3月破净比例高达9.91%的情况有所改善,目前破净比例不及3月的峰值。截至11月16日,银行理财产品总体涨多跌少。2022年以来收益率为负的产品占比7.39%,小幅高于破净比例,其中收益率位于[0, 2%)区间的产品占65%以上。随着市场转型期结束,后续投资收益上行或下行将更为直接地反映在产品净值上。

本次银行理财破净原因探究:银行理财大规模破净原因主要可以从两个角度分析:一是直接原因,即底层资产价值下跌带来产品净值下跌;二是底层原因,即底层资产价值下跌的原因。(1)直接原因:银行理财产品底层资产配置以债券类为主,主要投向高等级信用债,而11月债券收益率快速上行,是本次破净最直接原因。11月份,截至11月16日,利率债、信用债收益率大幅上行,多数一年期高等级信用债收益率上行幅度超50bp,一年期、五年期、十年期国债收益率分别上行47.09bp、25.52bp、18.96bp;相较于3月份的“破净潮”,11月(截至16日)债券收益率上行幅度远远高于3月份,债市暴跌成为本轮“破净潮”的最直接原因。此外,11月以来,我国股票市场整体向好修复,对产品收益有一定支撑作用,但由于前期权益市场整体下行幅度较大而本月修复幅度难以弥补,加上权益类资产持仓比例相对较小,对理财产品收益的支撑作用有限。(2)底层原因:一是优化疫情防控二十条措施的发布,令由于封控而造成的经济停滞预期减弱;二是金融支持16条等一系列支持房地产的措施出台,令2021年下半年以来的房地产市场下行预期有所减弱;三是资金利率的上行,令流动性对债券形成的支撑作用减弱,其中同业存单利率上行,除了资金利率上行带动之外,亦有整改要求导致需求约束的原因。

未来发展及影响:现有存续期银行理财产品以封闭型和定开型为主,因此绝大部分破净产品无法立即赎回,市场短期冲击影响有限。中期来看,随着经济回暖、债市走弱,12月封闭式银行理财产品到期赎回压力显著增加;随后产品到期数量逐渐减少、赎回压力回落;从目前已破净封闭型产品来看,到期产品多集中于2023Q2-2023Q4。若市场持续性走弱,理财产品实际收益率与业绩基准大规模倒挂,当产品封闭期结束时将会迎来一定的赎回压力。面临赎回压力时,国开债和二级资本工具承受的抛压较大。银行理财资产配置中,二级资本工具和国开债的规模较大,截至2021年2月,两者的占比分别为31.58%和21.29%,因而当银行理财止损时这两类债券有一定抛压,或将推动相关债券利率短期上行。此外,长期来看,赎回潮影响将随时间边际递减,不会引起债市大幅波动。长期债市走势受多方面因素影响,市场情绪修复情况、国内稳增长与货币宽松政策落实力度等都会对市场形成扰动。

正 文

1. 银行理财破净情况概览

银行理财破净现象反复,保本理财逐步退出市场。截至2022年11月16日,据Wind统计,银行理财存续产品共38226只,披露净值的产品有31195只,其中1838只累计净值小于1,破净比例达到5.89%。在这些破净的理财产品中,总体破净幅度不大,有75.84%的产品净值在0.98以上。2022年6月以来,10月第1周(0925-1002)新增破净产品最多,共新增1623只。10月第2周(1003-1009)的破净比例占比最高,达8.02%。截至2022年11月16日,从披露了净值的产品来看,破净情况反复,最近四周每周末存量已破净产品占当周公布净值产品的比例分别为3.93%、5.01%、4.4%和5.66%。11月第二周(20221106-20221113)的破净比例为5.66%,相较于3月破净比例高达9.91%的情况有所改善,目前破净比例不及3月的峰值。

截至11月16日,银行理财产品总体涨多跌少。2022年以来收益率为负的产品占比7.39%,小幅高于破净比例,其中收益率位于[0, 2%)区间的产品占65%以上。随着市场转型期结束,后续投资收益上行或下行将更为直接地反映在产品净值上。

2. 本次银行理财破净原因探究

银行理财大规模破净原因主要可以从两个角度分析:一是直接原因,即底层资产价值下跌带来产品净值下跌;二是底层原因,即底层资产价值下跌的原因。

2.1. 直接原因

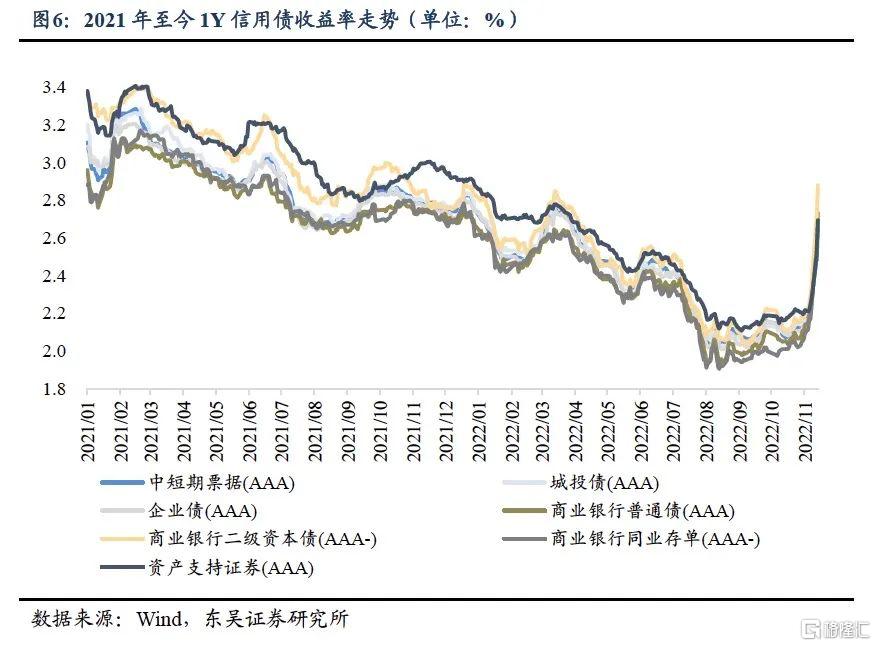

银行理财产品底层资产配置以债券类为主,主要投向高等级信用债。截至2022年6月末,银行理财资金配置债券类(含债券及同业存单,不含QDII 债券)资产21.58万亿元,占比67.84%,较2021年末下降0.55pct。从债券结构细分来看,信用债占比最高,达48.07%,同业存单占比14.58%,利率债占比5.19%。其中信用债中以高等级信用债为主,截至2022年6月末,理财产品持有AA+及以上信用债规模达13.01 万亿元,占信用债持仓总规模的85.09%,较2021年末上升1.04pct。

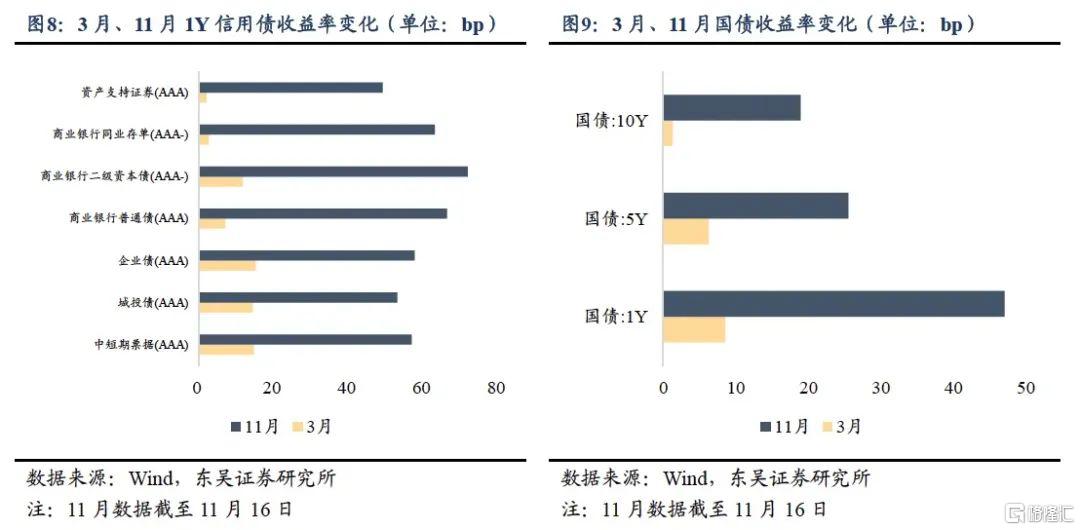

11月债券收益率快速上行,是本次破净最直接原因。由于理财产品配置资产仍以债券类资产为主体,因此债市走势将对理财产品收益有更关键的影响。3月份,一年期高信用等级信用债收益率皆有上行,如中短期票据(AAA)、城投债(AAA)、企业债(AAA)、商业银行二级资本债(AAA-)收益率上行幅度超10bp,而商业银行同业存单(AAA-)、资产支持证券(AAA)仅小幅上行1-3bp,一年期、五年期、十年期国债收益率分别上行8.57bp、6.28bp、1.28bp;而在11月份,截至11月16日,利率债、信用债收益率大幅上行,多数一年期高等级信用债收益率上行幅度超50bp,其中商业银行二级资本债(AAA-)收益率上行幅度高达71.80bp,上行幅度相对较小的是资产支持证券(AAA),但幅度亦高达49.02bp,此外,一年期、五年期、十年期国债收益率分别上行47.09bp、25.52bp、18.96bp。总的来说,相较于3月份的“破净潮”,11月债券收益率上行幅度远远高于3月份,债市暴跌成为本轮“破净潮”的最直接原因。

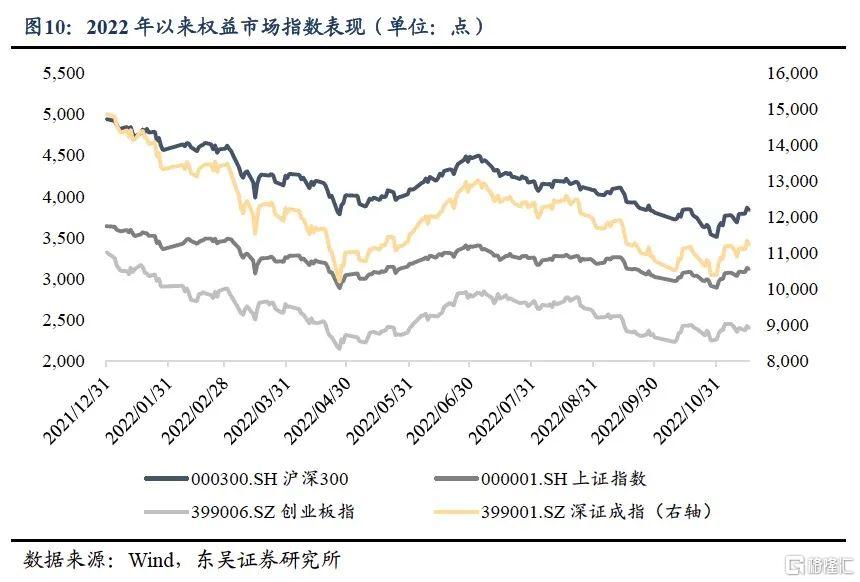

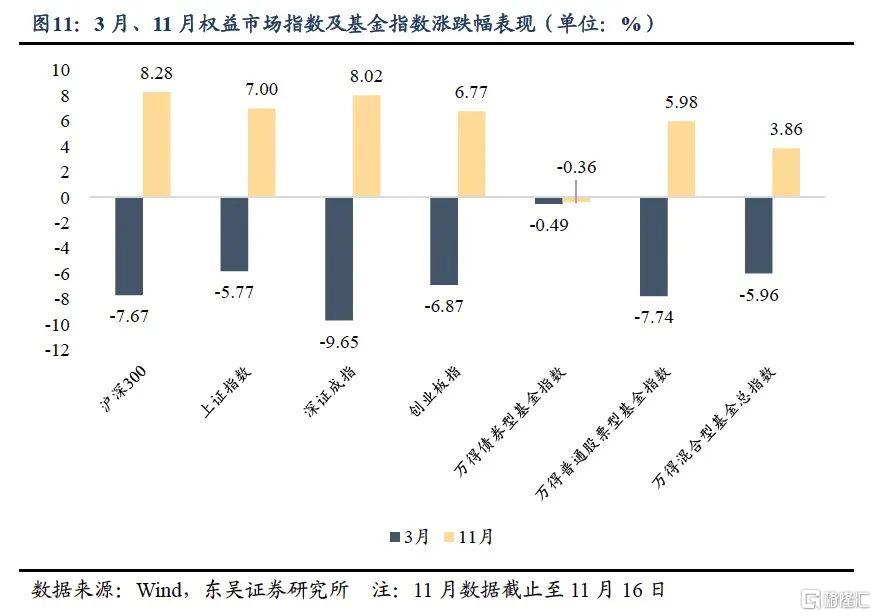

11月(截至16日)权益市场整体修复,但对产品收益支撑作用有限。2022年6月末,银行理财中权益资产规模1.02万亿元,占比3.21%;此外,除了直接配置权益类资产外,银行理财子也通过公募基金(截至2022年6月末占比4.00%)间接配置权益资产;虽然权益资产占比相对较小,但股票市场的涨跌幅波动较大,亦会对产品净值产生不可忽视的影响。2022年初至3月,股票市场整体下行,3月沪深300指数、上证指数、深证成指、创业板指当月下跌7.67%、5.77%、9.65%、6.87%,对股票持仓比例较高的产品收益产生强烈的负面影响,也是3月“破净潮”的直接原因;而11月以来,我国股票市场整体向好修复,截至11月16日,沪深300指数、上证指数、深证成指、创业板指当月上涨8.28%、7.00%、8.02%、6.77%,对应的,股票型、混合型基金指数亦有所上涨;因此在本轮“破净潮”中,权益市场表现对产品收益有一定支撑作用,但由于前期权益市场整体下行幅度较大而本月修复幅度难以弥补,加上权益类资产持仓比例相对较小,对理财产品收益的支撑作用有限。

2.2. 底层原因

本轮“破净潮”的出现主要由于债券类资产价值下跌,受以下几个利空因素催化:

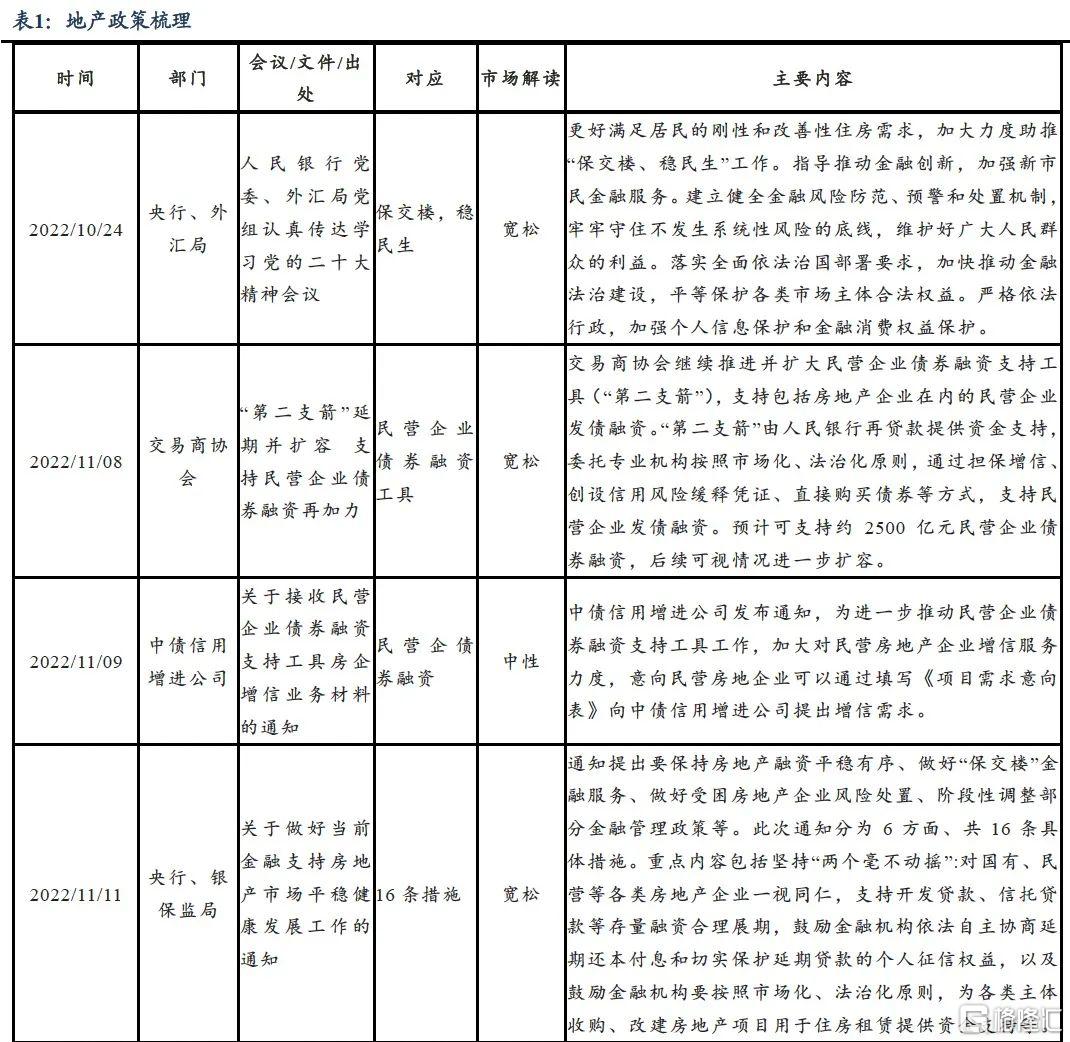

一是优化疫情防控二十条措施的发布,令由于封控而造成的经济停滞预期减弱。11月11日,国务院联防联控机制综合组发布《关于进一步优化新冠肺炎疫情防控措施科学精准做好防控工作的通知》,公布进一步优化防控工作的二十条措施,其中包括“对密接‘7+3’管理措施调整为‘5+3’”、“不再判定‘次密接’”等,防疫政策更加科学精准并有适当放松,有效提振市场对经济复苏的信心。

二是金融支持16条等一系列支持房地产的措施出台,令2021年下半年以来的房地产市场下行预期有所减弱。11月11日,央行、银保监会发布《关于做好当前金融支持房地产市场平稳健康发展工作的通知》,涉及开发贷、信托贷款、并购贷、保交楼、房企纾困、贷款展期、租赁融资、个人房贷和征信等方面共16条措施,以支持房地产市场平稳健康发展。2021年下半年以来房市景气度持续低迷,销售、投资端均表现不佳,“金融16条”措施的出台,有助于缓解房企的项目交付和资金压力、满足优质房企的融资需求,同时有助于改善市场预期、稳定信心,对目前房地产景气度的改善发挥积极作用。

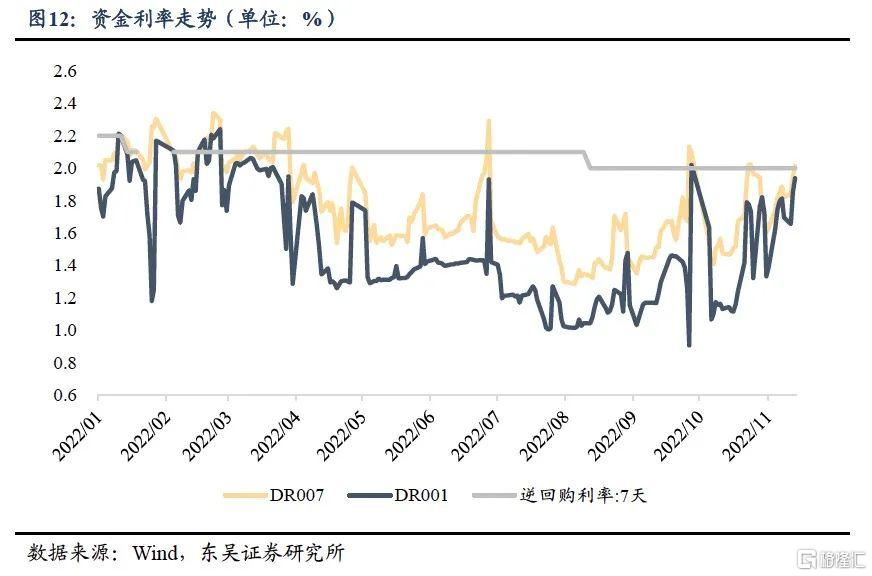

三是资金利率的上行,令流动性对债券形成的支撑作用减弱。10月下旬以来,资金利率整体上行、资金面转紧,11月16日DR001、DR007分别达1.94%、2.02%,分别较10月18日上行82.10bp、53.54bp,带动利率债、同业存单收益率集体上行。此外,同业存单利率上行,除了资金利率上行带动之外,亦有整改要求导致需求约束的原因。2021年6月11日,银保监会、人民银行发布《关于规范现金管理类理财产品管理有关事项的通知》,对理财规模、产品投资范围和投资集中度等方面均作出严格要求,过渡期延至2022年底;而部分现金管理类理财产品在同业存单的配置集中度等方面,就存在整改的需要。随着现金管理类理财新规过渡期接近尾声,同业存单配置需求受到一定约束。

3. 未来发展及影响

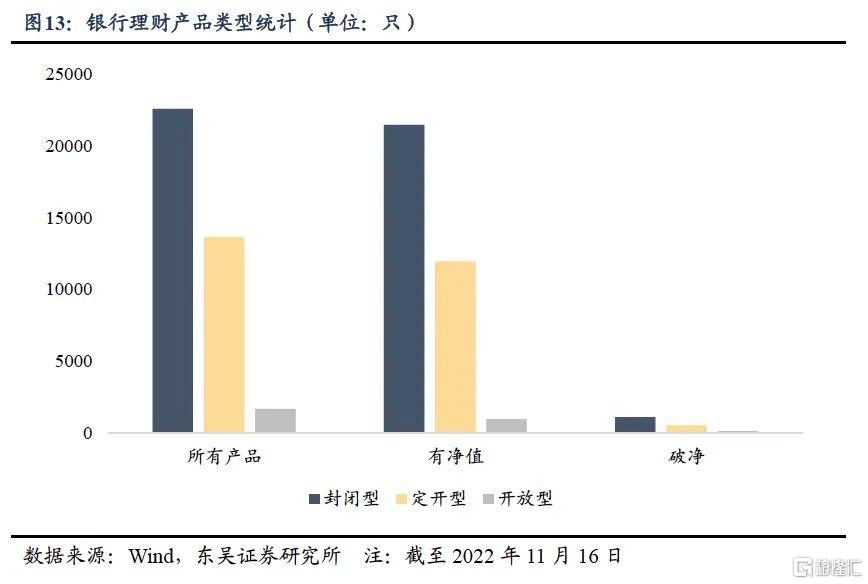

现有存续期银行理财产品以封闭型和定开型为主。据Wind统计,截至11月16日,在披露运作模式的产品中(有337只产品未披露运作模式),封闭型有22590只,定开型有13642只,开放型有1657只,分别占比59.62%、36.01%和4.37%。Wind上披露净值的理财产品与已破净的理财产品中,三种类型的占比较为相似,已破净产品中封闭型、定开型与开放型分别为1071、521和104只,占比分别为63.12%、30.72%和6.13%。因此总体来看,绝大部分破净产品无法立即赎回,市场短期冲击影响有限。

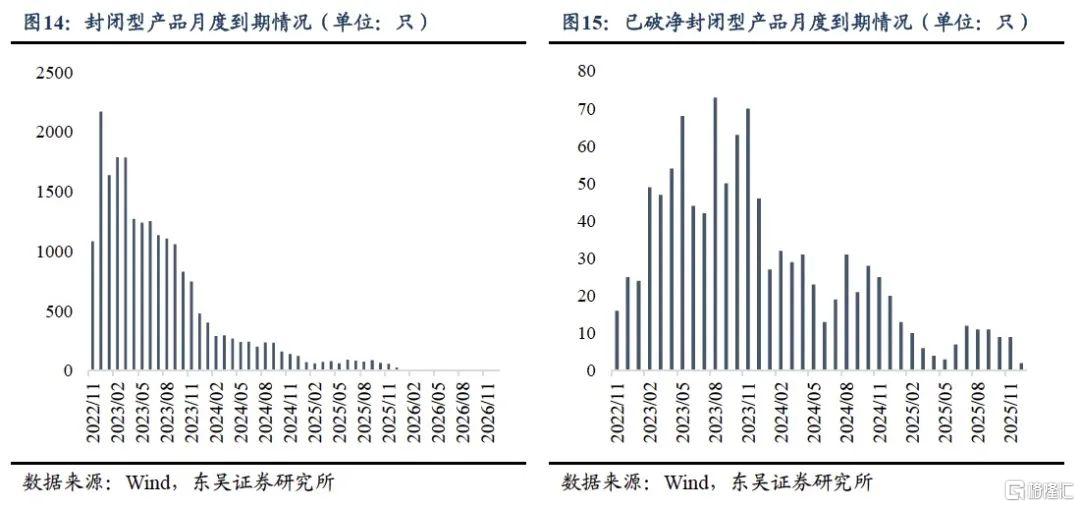

中期来看,随着经济回暖、债市走弱,12月封闭式银行理财产品到期赎回压力显著增加。因为无法直接获取赎回数据,只能从到期情况推测未来赎回压力。2022年11月、12月封闭型理财产品到期数量都在一千只以上,其中12月到期数量达2170只,达到到期高峰;随后产品到期数量逐渐减少、赎回压力回落,2023Q1-2023Q4封闭期结束的数量各个季度分别为5212、3767、3299、2055只。而从目前已破净封闭型产品来看,11、12月分别将有16、25只产品到期,且到期产品多集中于2023Q2-2023Q4,各季度分别有166、165、179只产品到期。若市场持续性走弱,理财产品实际收益率与业绩基准大规模倒挂,当产品封闭期结束时将会迎来一定的赎回压力。

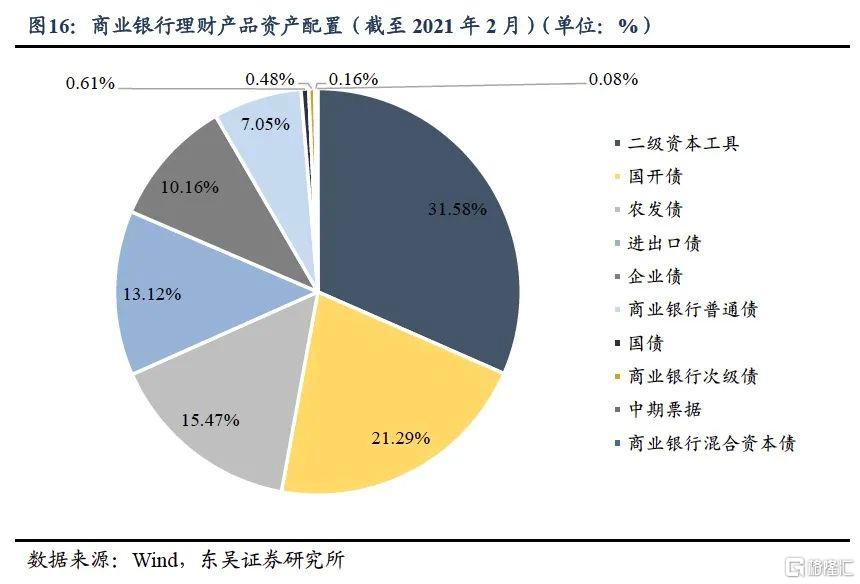

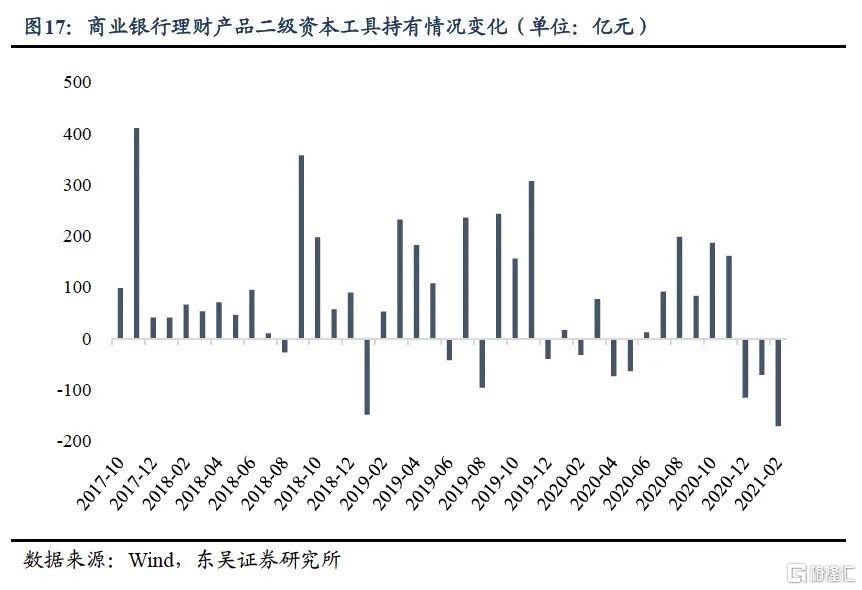

面临赎回压力时,国开债和二级资本工具承受的抛压较大。银行理财资产配置中,二级资本工具和国开债的规模较大,截至2021年2月,两者的占比分别为31.58%和21.29%,因而当银行理财止损时这两类债券有一定抛压,或将推动相关债券利率短期上行。此外,长期来看,赎回潮影响将随时间边际递减,不会引起债市大幅波动。长期债市走势受多方面因素影响,市场情绪修复情况、国内稳增长与货币宽松政策落实力度等都会对市场形成扰动。

风险提示

(1)国内疫情反复:变异毒株传播速度及力度超预期;

(2)权益市场波动加剧:疫情反复或导致股市走势超预期下行;

(3)利率超预期上行:利率超预期上行或令理财产品净值下行幅度超预期;

(4)货币/财政政策超预期:货币/财政政策超预期调整导致市场波动;

(5)数据统计偏差:Wind数据可能存在更新延迟、口径有误等问题。