下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

房地产基本面数据持续疲弱,政策开始边际放松。1-10月份,全国房地产开发投资113945亿元,同比下跌8.8%,跌幅较1-9月份扩大0.8个百分点,商品房销售面积、商品房销售额同比分别下跌22.3%和26.1%,跌幅分别扩大0.1、缩窄0.2个百分点,整体来看,地产投资仍未见底,商品房销售持续疲弱,在此背景下,地产政策开始边际放松。

11月8日,交易商协会继续推进并扩大民营企业债券融资支持工具(“第二支箭”),预计可支持约2500亿元民营企业债券融资,后续可视情况进一步扩容。11月10日,交易商协会受理龙湖集团200亿元储架式注册发行;11月11日,杭州楼市松绑,同日,央行和银保监会发布地产“16条”;11月14日,中国银保监会、住房和城乡建设部、人民银行联合印发《关于商业银行出具保函置换预售监管资金有关工作的通知》,指导商业银行按市场化、法治化原则,向优质房地产企业出具保函置换预售监管资金。

短期关注地产产业链转债的底部反弹,但市场预期仍难根本性扭转。在一系列地产政策的刺激下,短期部分房企现金流压力有望缓解,房地产产业链企业基本面压力有所释放,转债市场关注房地产产业链转债的底部反弹。但中长期看,在“房住不炒”的大背景下,想要完全扭转市场对房地产行业的预期还需政府更进一步的刺激政策。

转股溢价率高企,地产产业链转债跟涨能力恐不足。本文梳理了包括建材、建筑、家居、家电在内的四个地产产业链行业转债,整体而言,经历了正股长时间的下跌,地产产业链转债表现出平价低、转股溢价率高企的特征,因此,在行业政策利好下,转债的跟涨能力有限,建议重点关注:

一、旗滨转债(旗滨集团)

房地产市场继续调整,疫情反复使得浮法玻璃行业景气度持续下行,建筑玻璃市场需求不足、库存高位运行、产品价格持续下降,公司盈利能力承压,2022年前三季度公司实现营收98.4亿元,同比-9.1%;归母净利润12.5亿元,同比-66.0%。随着“保交付”、“稳楼市”等政策发力,玻璃需求将逐步释放,行业基本面有望改善。此外,公司光伏玻璃产能建设稳步推进,规模效应显现,有望成为公司第二增长点。截至11月11日,旗滨转债收盘价124.9元,转股溢价率65.2%,转债具有较强的配置价值。

二、精装转债(中天精装)

公司是国内领先的精装修服务提供商,为国内大型房地产商等提供批量精装修施工和设计服务。批量精装修属于建筑装饰行业的一个新兴的细分市场,自2007年起至报告期内,对公司收入贡献比重一直在99%以上,因此房地产行业景气度直接影响公司业绩。2022年前三季度,公司实现营收15.1亿元,同比-14.0%,实现归母净利润0.46亿元,同比-61.0%。截至11月11日,精装转债收盘价116.0元,转股溢价率51.4%,正股弹性较大,建议关注转债交易机会。

三、江山转债&欧22转债

江山欧派是我国木门工程业务龙头,保交付拉动企业to B订单,公司有望深度受益。2022年前三季度,公司实现收入22.13亿元,同比-3.3%,实现扣非归母净利润-0.39亿元,同比-115%,江山转债11月11日转股溢价率为75.2%,转债反弹能力可能不强。欧派家居是大家居零售业务龙头,在零售端优势显著,但零售市场仍受疫情影响,订单好转有待地产销售、竣工数据改善。

风险提示:房地产政策力度不及预期,疫情发展超预期,行业信用风险蔓延。

报告正文

地产板块展望

房地产基本面数据持续疲弱,政策开始边际放松。1-10月份,全国房地产开发投资113945亿元,同比下跌8.8%,跌幅较1-9月份扩大0.8个百分点,商品房销售面积、商品房销售额同比分别下跌22.3%和26.1%,跌幅分别扩大0.1、缩窄0.2个百分点,整体来看,地产投资仍未见底,商品房销售持续疲弱,在此背景下,地产政策开始边际放松。

11月初,交易商协会等机构召集金辉、新希望地产等21家民营房企召开座谈会,支持民营房企发债融资。

11月8日,交易商协会继续推进并扩大民营企业债券融资支持工具(“第二支箭”),支持包括房地产企业在内的民营企业发债融资。预计可支持约2500亿元民营企业债券融资,后续可视情况进一步扩容。

11月10日,交易商协会受理龙湖集团200亿元储架式注册发行,中债增进公司同步受理企业增信业务意向。

11月11日,杭州楼市松绑,对于无房户取消了“认房又认贷”政策,直接可以享受首套房的标准,即首付比例为3成。对于改善型住房需求,首付比例降至4成。其次,首套房贷利率最低调整为4.15%,二套房贷款利率最低调整为4.9%。

11月11日,央行和银保监会发布《关于做好当前金融支持房地产市场平稳健康发展工作的通知》,共包含16条具体举措,涉及开发贷、信托贷款、并购贷、保交楼、房企纾困、贷款展期等诸多领域。

11月14日,中国银保监会、住房和城乡建设部、人民银行联合印发《关于商业银行出具保函置换预售监管资金有关工作的通知》,指导商业银行按市场化、法治化原则,向优质房地产企业出具保函置换预售监管资金。

短期关注底部反弹,但市场预期仍难扭转。在一系列地产政策的刺激下,短期部分房企现金流压力有望缓解,房地产产业链企业基本面压力有所释放,转债市场关注房地产产业链转债的底部反弹。但中长期看,在“房住不炒”的大背景下,想要完全扭转市场对房地产行业的预期还需政府更进一步的刺激政策。

地产产业链转债梳理

建材

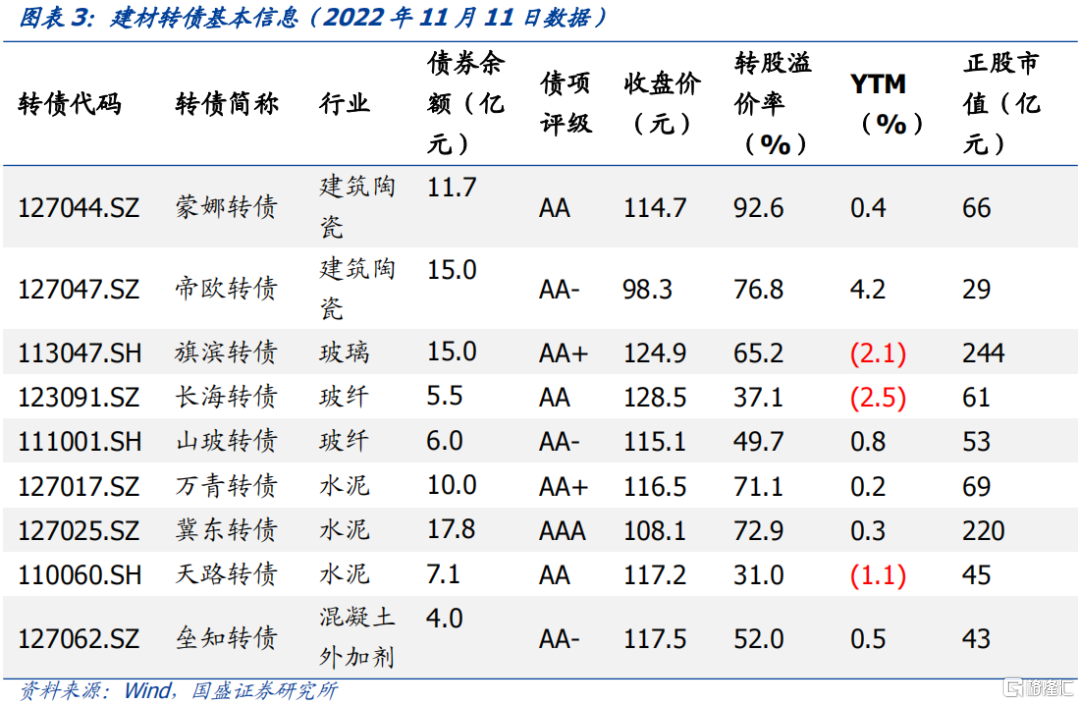

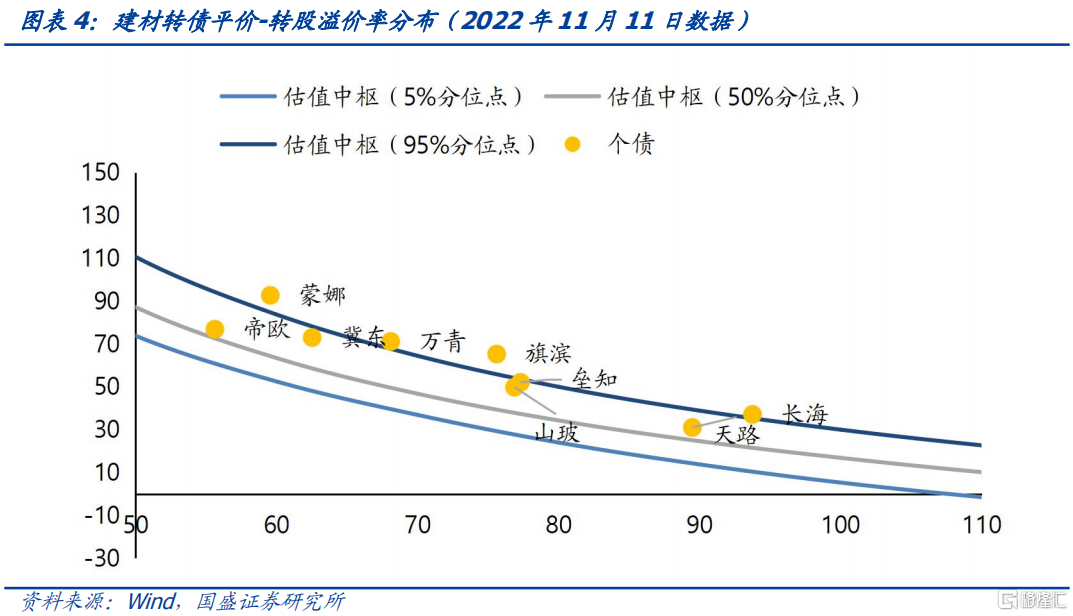

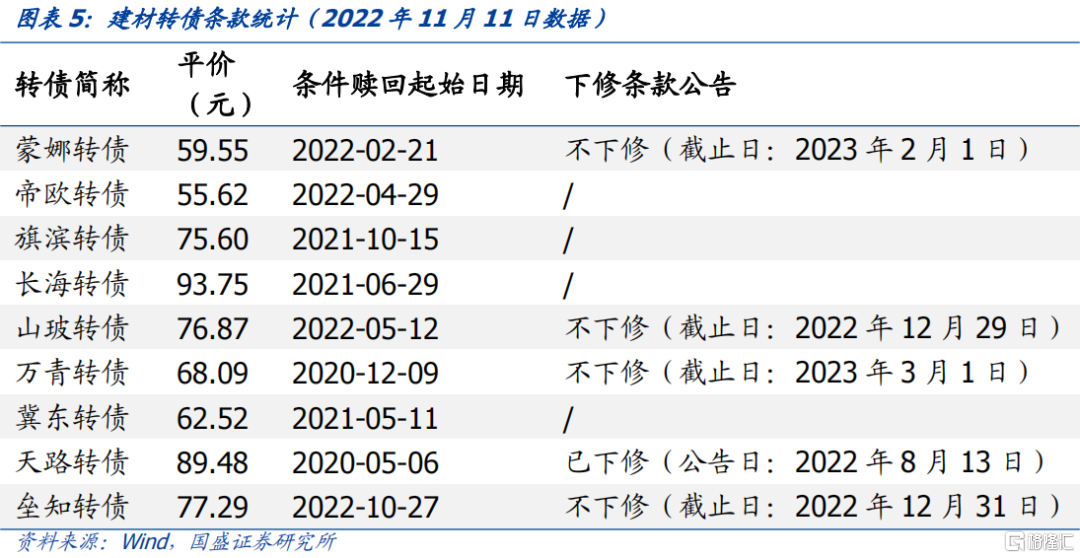

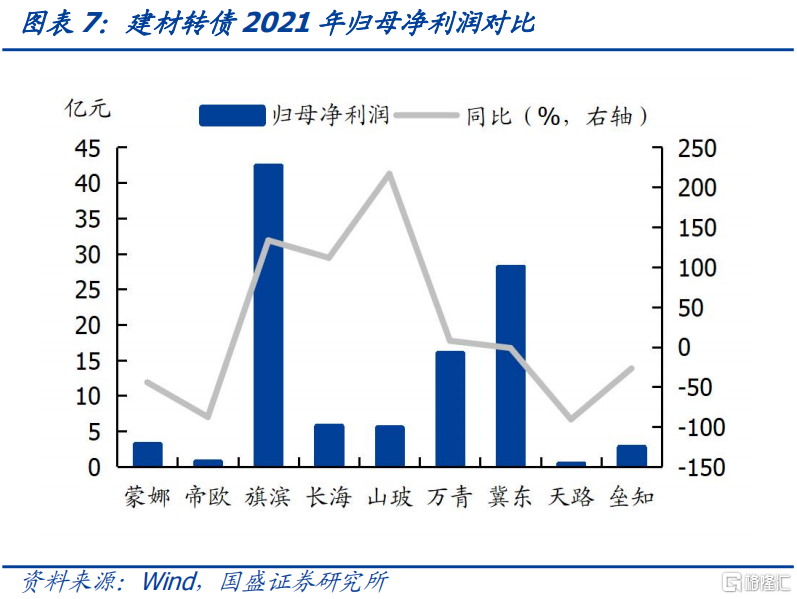

建材转债包括建筑陶瓷(蒙娜、帝欧)、玻璃(旗滨)、玻纤(长海、山玻)、水泥(万青、冀东、天路)、混凝土添加剂(垒知),合计债券余额约92亿元,评级从AA-至AAA,分布较为均匀。从价格上看,大部分转债价格在120元以下,转股溢价率在50%以上,以低价高估值转债为主,跟涨能力较弱。旗滨和冀东转债正股市值在200亿元以上,其余转债正股市值均不足100亿元。从条款看,蒙娜、山玻、万青、垒知均公告不下修,天路转债已下修。

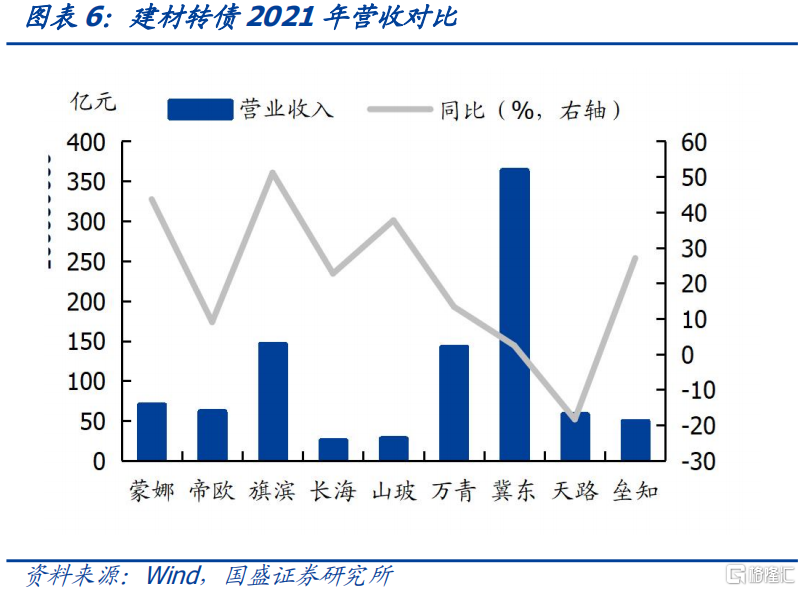

玻璃和水泥转债营收和净利润表现较好。9支债券标的中,旗滨、万青、冀东营收表现较好,均超过145亿元,其中冀东表现突出,达到363.38亿元。其余标的营收都在70亿元以下。增速方面,蒙娜、旗滨、山玻表现较好,均在35%以上。从净利润角度来看,旗滨、万青、冀东归母净利润较高,均超过15亿元,其余标的都在6亿元以下。

旗滨转债(旗滨集团)

房地产市场继续调整,疫情反复使得浮法玻璃行业景气度持续下行,建筑玻璃市场需求不足、库存高位运行、产品价格持续下降,公司盈利能力承压,2022年前三季度公司实现营收98.4亿元,同比-9.1%;归母净利润12.5亿元,同比-66.0%。随着“保交付”、“稳楼市”等政策发力,玻璃需求将逐步释放,行业基本面有望改善。此外,公司光伏玻璃产能建设稳步推进,规模效应显现,有望成为公司第二增长点。截至11月11日,旗滨转债收盘价124.9元,转股溢价率65.2%,转债具有较强的配置价值。

蒙娜转债(蒙娜丽莎)

公司主要从事高品质建筑陶瓷产品研发、生产和销售,拥有佛山、清远、藤县、高安四大生产基地,“蒙娜丽莎”、“QD”、“美尔奇”(岩板)三大品牌,主要产品可分为陶瓷砖、陶瓷板、岩板、瓷艺,销售渠道以国内市场为主,国际市场为辅。公司销售模式主要为“经销业务+工程业务”全渠道模式。上半年,房地产行业下行,部分房地产客户信用风险增加,预期违约风险扩大,公司主动采取谨慎策略,收缩部分房企订单,导致公司整体营收略有下滑,此外,公司上半年计提了信用减值损失5.11亿元,对净利润造成了较大影响。根据今年三季报,公司实现营收46.9亿元,同比-4.7%,实现归母净利润-3.7亿元,同比-188.7%,公司营收和净利润仍双双下滑。

截至11月11日,蒙娜转债收盘价114.7元,转股溢价率92.6%,如果房地产行业在政策支持下有所回暖,公司将深度受益,但蒙娜转债转股溢价率偏高,跟涨能力稍显不足。条款方面,公司公告至2023年2月1日均不下修。

建筑

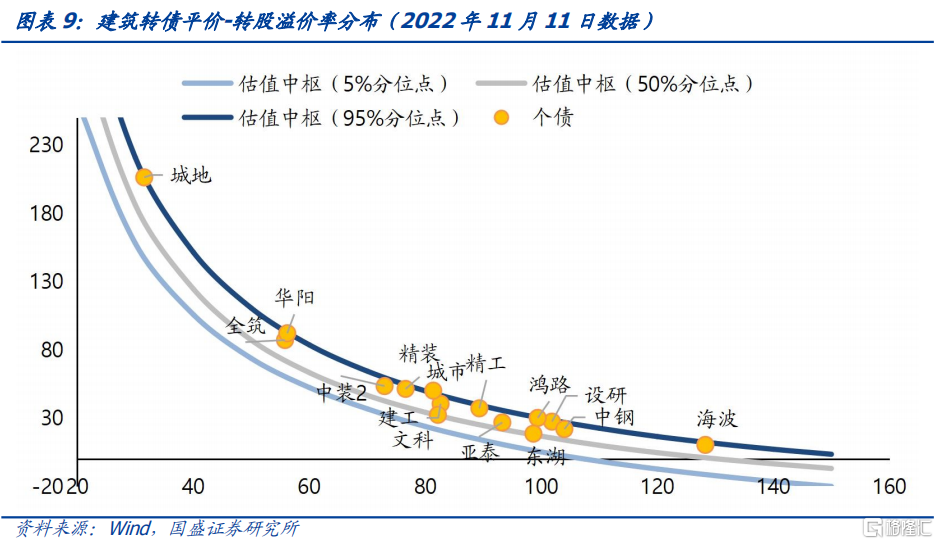

建筑转债中与房地产强相关的标的不多,但部分转债仍会跟随房地产行业上涨,因此本文将它们列示如下表,这些转债主要处于装修装饰和建筑施工环节,由于部分发行人存在对房企的大额应收账款,投资者需重点关注建筑转债的信用风险。装修装饰转债包括精装(与房地产强相关)、全筑、亚泰、中装转2,建筑施工主要包括钢结构的鸿路、精工、海波,装配式建筑的华阳、房建的建工、交通规划勘察设计的设研、工程建设的东湖等。

建筑转债正股市值迷你,绝对价格低。精装、全筑、亚泰、海波、文科、城市转债正股市值不足30亿元,钢结构的转债鸿路和精工市值相对较大分别为228亿元和89亿元。从绝对价格上看,部分转债价格在110元以下,或存在较大的信用风险,绝对价格最高的是海波转债,141.7元,其余转债价格均在130元以下。条款方面,精装、全筑、华阳、建工、文科、城地、城市均公告暂不下修转股价。

精装转债(中天精装)

公司是国内领先的精装修服务提供商,为国内大型房地产商等提供批量精装修施工和设计服务。批量精装修属于建筑装饰行业的一个新兴的细分市场,自2007年起至报告期内,对公司收入贡献比重一直在99%以上,因此房地产行业景气度直接影响公司业绩。2022年前三季度,公司实现营收15.1亿元,同比-14.0%,实现归母净利润0.46亿元,同比-61.0%。截至11月11日,精装转债收盘价116.0元,转股溢价率51.4%,正股弹性较大,建议关注转债交易机会。

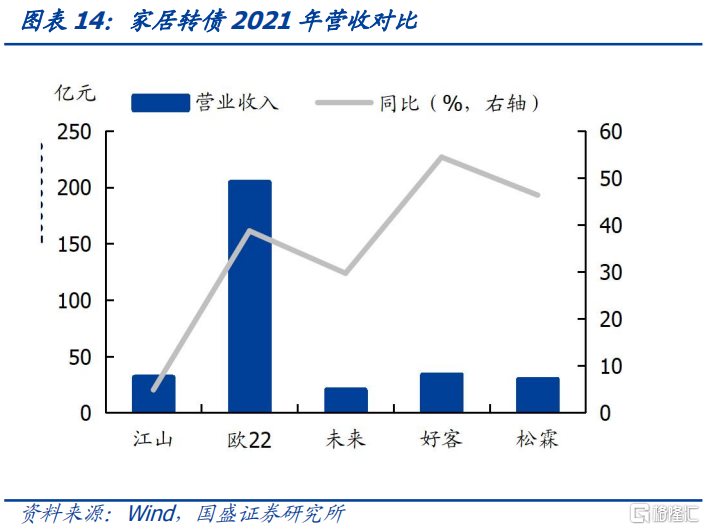

家居

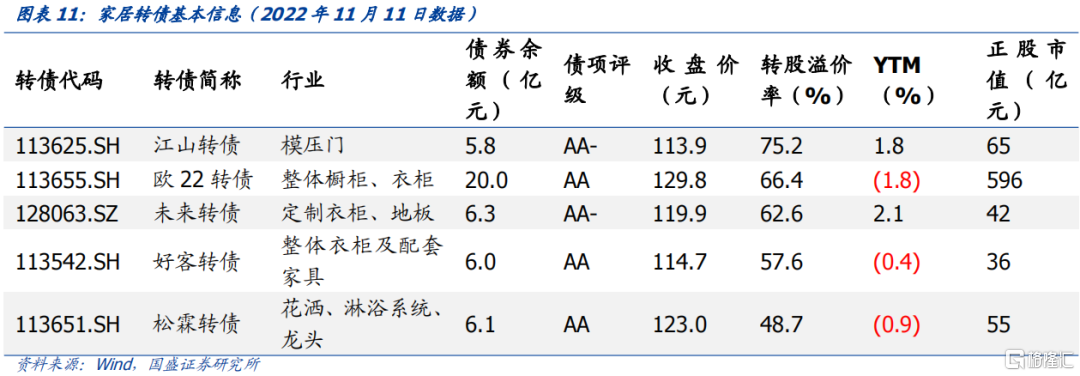

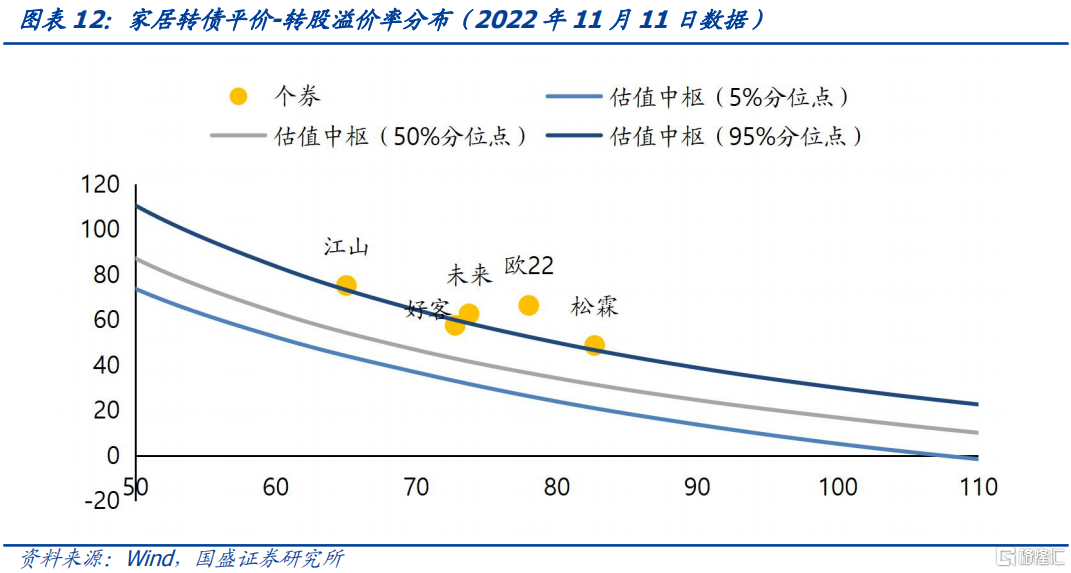

家居转债主要包括江山、欧22、未来、好客和松霖转债,其中松霖转债主要以出口业务为主,海外经济对公司业绩影响更大。从价格看,家居转债收盘价处于110-130元之间,转股溢价率在40-80%,溢价率整体偏高。从正股市值看,欧22正股市值接近600亿元,远高于其他转债,江山、未来、好客、松霖正股市值均不足100亿元。此外,欧22和松霖转债尚未进入转股期,但所有家居转债均已公告暂不下修转股价。

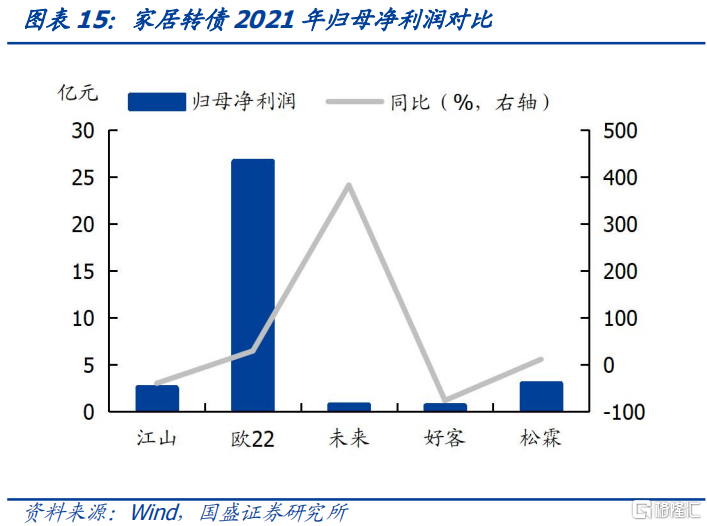

欧22转债盈利能力突出。5支债券标的中,欧22(欧派家居)营收远高于其他标的,达到204亿元,其余都在30亿元左右。除江山以外,其余标的营收同比增长较快,增速都在30%-50%左右。从净利润方面看,欧22的归母净利润也远高于其他标的,其余均在5亿元以下。其中未来转债净利润增长较快,增速达到382%。

江山转债&欧22转债

江山欧派是我国木门工程业务龙头,保交付拉动企业to B订单,公司有望深度受益。2022年前三季度,公司实现收入22.13亿元,同比-3.3%,实现扣非归母净利润-0.39亿元,同比-115%,此外,江山转债11月11日转股溢价率为75.2%,转债反弹能力可能不强。欧派家居是大家居零售业务龙头,在零售端优势显著,但零售市场仍受疫情影响,订单好转有待地产销售、竣工数据改善。

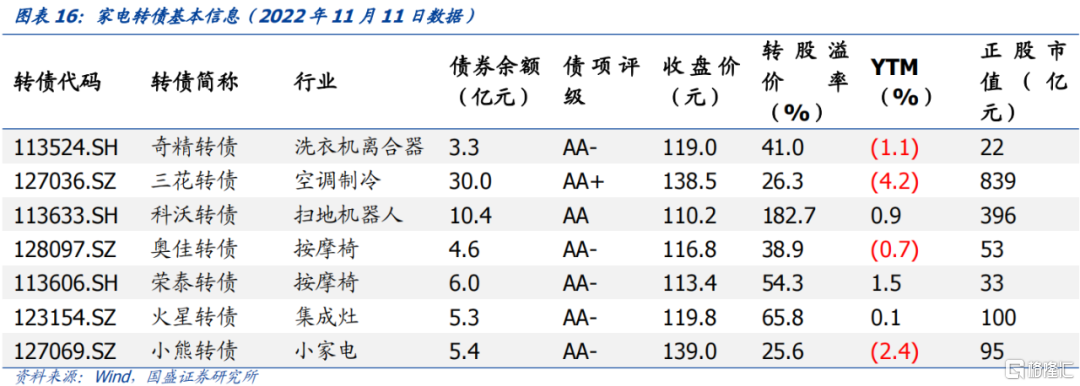

家电

家电转债主要包括科沃、奥佳、荣泰、火星、小熊转债以及家电零部件的奇精、三花转债,其中火星转债与房地产相关度最高,地产景气下行对集成灶行业造成显著冲击,导致公司收入放缓;扫地机器人、按摩椅、小家电更偏向于消费品,主要关注国内经济的复苏、人均收入增速情况;家电零部件间接受房地产景气度影响。从价格角度看,三花、小熊转债绝对价格接近140元,其余转债下均在120元以下,除科沃转债以外,转股溢价率普遍集中在20%至70%区间。条款方面,奇精、科沃、奥佳、荣泰、火星均公告暂不下修。

家电转债不同环节业绩增速分化较大。7只标的中,三花、科沃、奥佳三支标的营收相对领先,其余在20-40亿元之间。其中科沃、火星、三花营收同比增长较快。净利润方面,三花、科沃2021年归母净利润在15亿元以上,其余转债均在5亿元以下。从净利润增速看,科沃转债同比增长超过200%,而小熊转债出现负增长。

风险提示

1. 房地产政策力度不及预期。如果本轮地产政策落地效果不及预期,房企困境将难以改变。

2. 疫情发展超预期。国内疫情反复将影响房地产产业链公司正常经营活动。

3. 行业信用风险蔓延。房地产行业信用风险蔓延将影响市场风险偏好。