下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

本周前4日指数冲高回落,周五大涨扭转颓势。展望后市,市场目前短线依然保持多头格局,预计下周前半周有望延续反弹攻势。但考虑到中线修复尚需时日,前期下跌形成的“密集成交区”压力较大,一旦市场触及上证3150点以上,则需警惕行情出现反复。总体上,目前反弹仍是日线级反弹,除非市场能强势挑战上方“密集成交区”,否则不能轻易认定本轮反弹已经演化为周线以上的大级别反弹。配置方面,建议当前位置勿轻易追涨,仓轻者等待中线回落时机逐步配置,仓重者仍需保持耐心等待。

摘要

▶ 本周(2022-11-07至2022-11-11)行情概况:

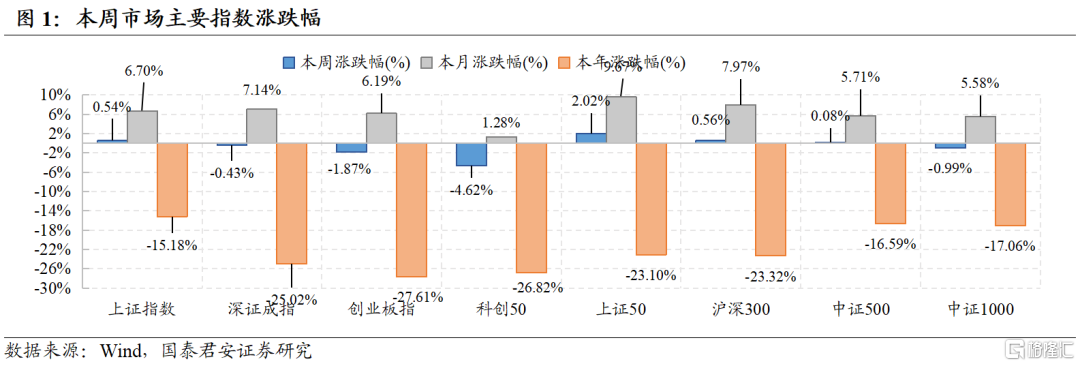

(1)主要指数:本周前4日指数冲高回落,周五大涨扭转颓势。上证50、沪深300、上证指数等权重指数收红。

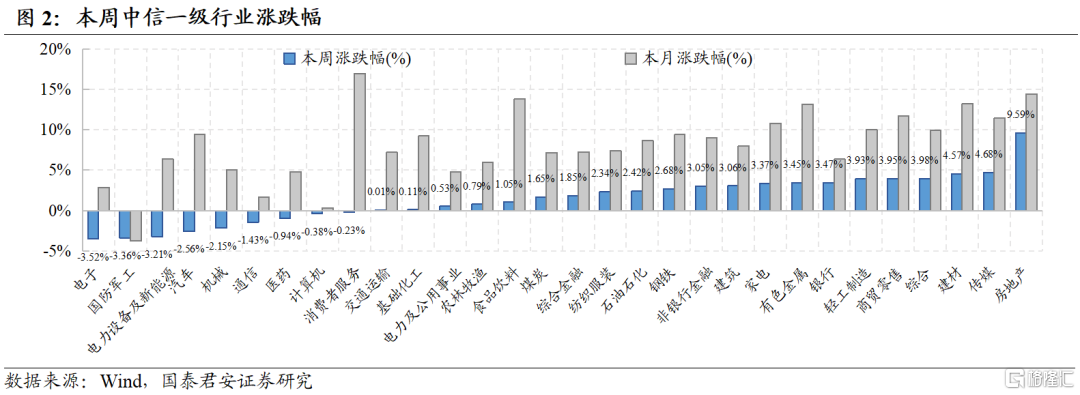

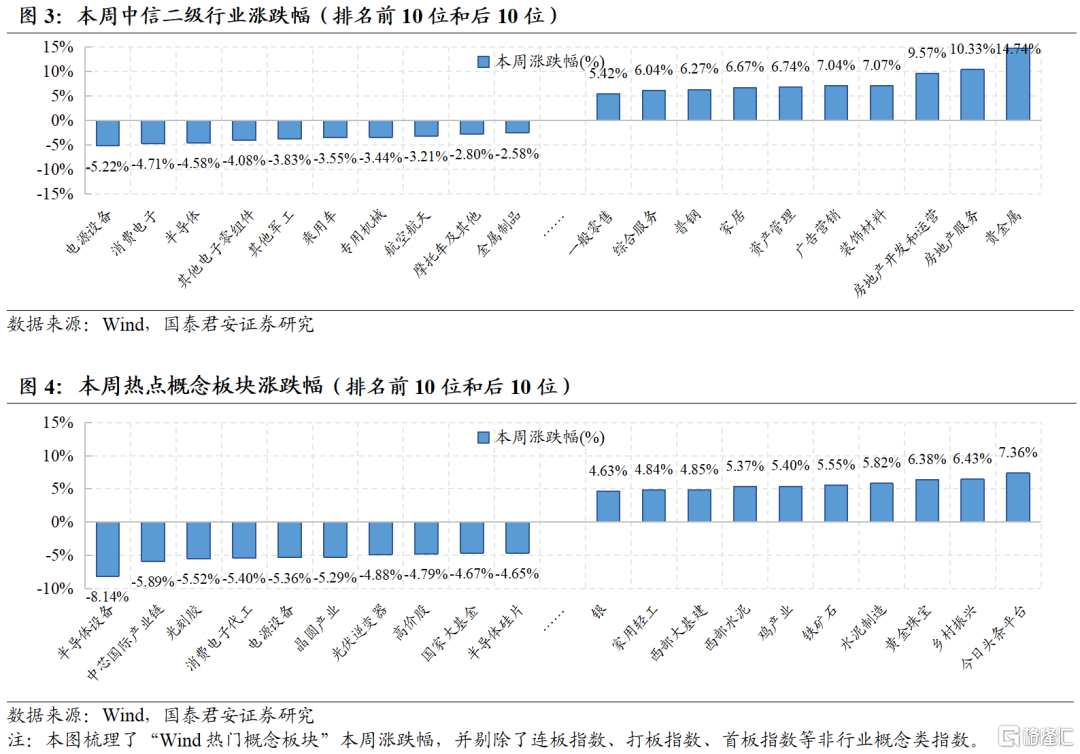

(2)板块观察:多数行业上涨:房地产、传媒、建材等板块涨幅较大,上涨超过4%;电子、国防军工、新能源等板块跌幅较大,下跌超3%。

(3)市场情绪:成交金额重回万亿,期货合约基差小幅升水;截至周五,IF、IH和IC主力合约分别升水0.13%、-0.07%和0.02%。

(4)资金流向:两融余额小幅上升,最新余额数据(11月10日)为1.57万亿元。本周北向资金净买入54亿元:有色金属、家电、银行、计算机等板块流入居前。

(5)量化“黑科技”模型:动态估值布林带模型显示,多数指数估值处于底部区域;下跌能量模型显示,主要指数下跌能量较低,未触发下跌信号。

▶ 本周行情归因:(1)美国10月CPI升幅低于预期,多位美联储官员表态“鸽派”。(2)美国CPI数据公布后,全球金融市场大涨。(3)国务院公布进一步优化疫情防控工作二十条措施,提振市场信心。

▶ 下周行情展望:从风格上看,前期强势成长股指数本周相对低迷,蓝筹股指数表现较好;表明市场投资逻辑开始从前期大会政策导向,转向对实体经济复苏期待;同时市场当前处于“反弹”阶段,“板块轮动,雨露均沾”特点明显。由于前期强势的成长股指数开始走弱,加上权重股指数的中线调整格局并未得以改变,因此虽然当前市场总体表现较好,但仍要当心主要指数阶段性“冲高回落”。展望后市,市场短线上依然保持多头格局,预计下周前半周有望延续反弹攻势。但考虑到中线修复尚需时日,前期下跌形成的“密集成交区”(上证3150-3300点)压力较大,因此一旦市场触及3150点以上,则需警惕行情出现反复。总体来看,目前反弹仍是日线级反弹行情,除非市场能够强势挑战上方“密集成交区”,否则不能轻易认定本轮反弹已经演化为周线以上级别的大级别反弹。配置方面,建议当前位置勿轻易追涨,仓轻者等待中线回落时机逐步配置,仓重者仍需保持耐心等待。

01

本周行情概况

1.1 主要指数:本周前4日指数冲高回落,周五大涨扭转颓势

本周(2022-11-07至2022-11-11)本周前4个交易日多数指数冲高后回落,呈现震荡整理态势;周五A股三大股指高举高打,一举扭转市场前半周颓势。其中,上证50、沪深300、上证指数等权重指数收红,分别上涨2.02%、0.56%、0.54%;科创50、创业板指、中证1000、深证成指分别下跌-4.62%、-1.87%、 -0.99%、-0.43%。

1.2 板块观察:多数行业上涨,房地产、传媒、建材等板块涨幅居前

本周多数行业上涨。具体来看,房地产、传媒、建材等板块涨幅较大,上涨超过4%;电子、国防军工、新能源等板块跌幅较大,下跌超3%。从概念板块上看,今日头条平台、乡村振兴、黄金珠宝、水泥制造、铁矿石、鸡产业、西部水泥等板块上涨超5%;半导体设备、中芯国际产业链、光刻胶、消费电子代工、电源设备、晶圆产业等板块下跌超5%。

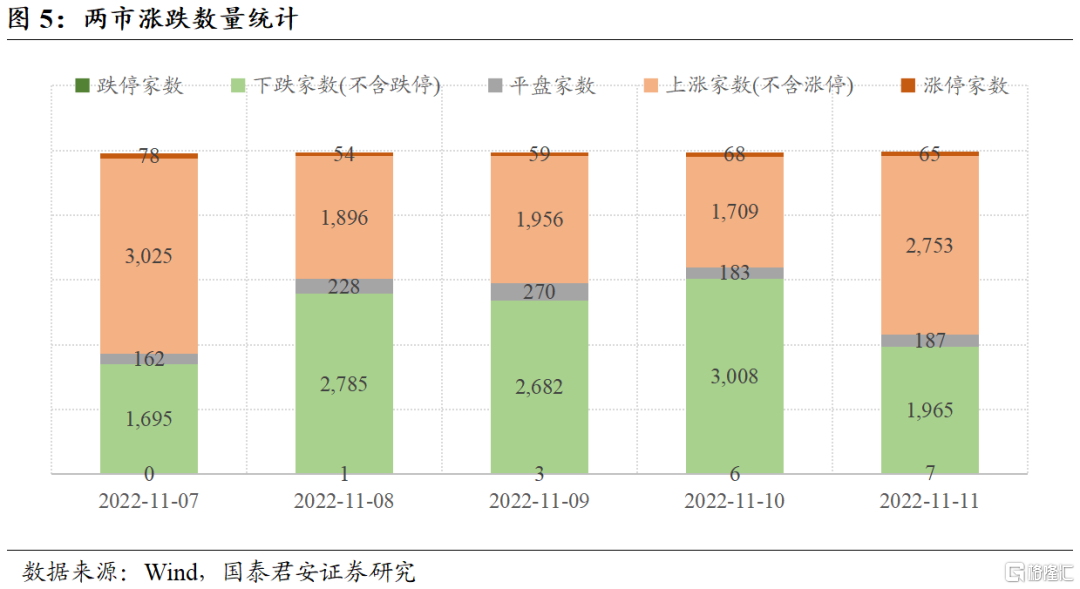

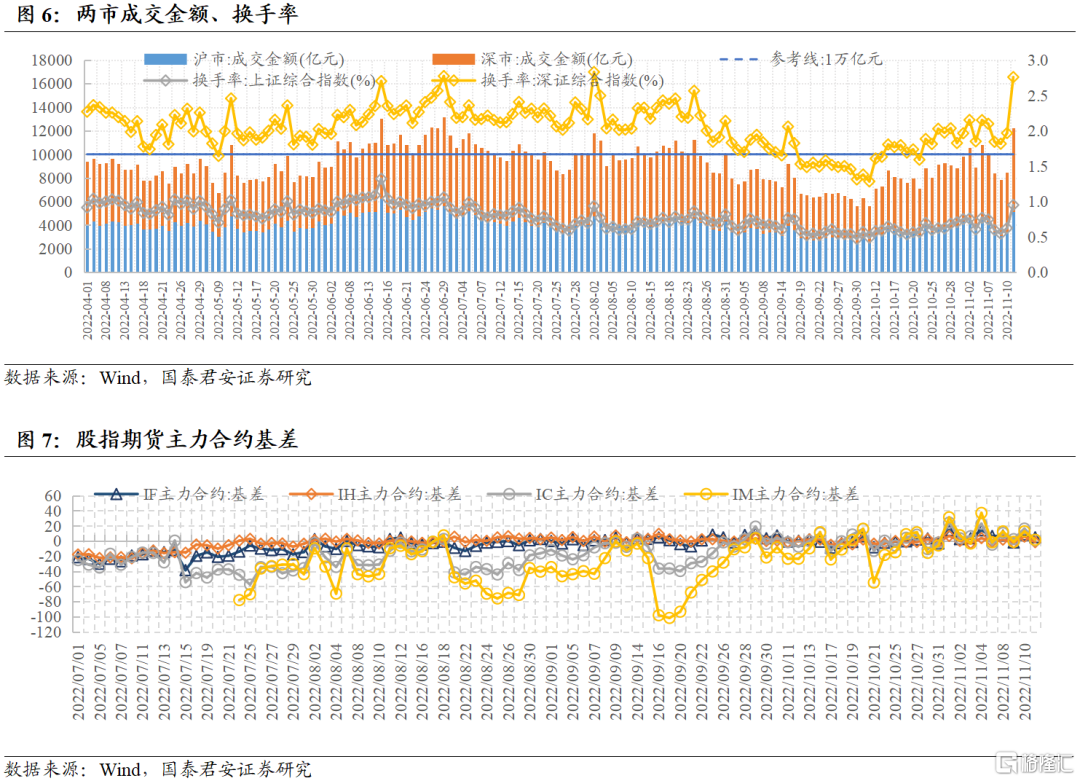

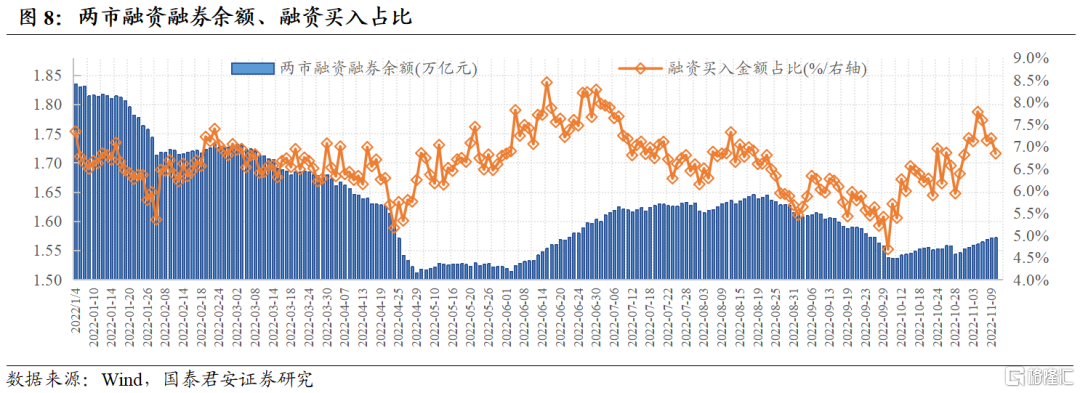

1.3 市场情绪:成交金额重回万亿,期货合约基差小幅升水

本周市场先回落后大涨,沪深两市日均成交额0.94万亿元,周五重回万亿。截至周五,IF、IH和IC主力合约分别小幅升水4.76点(升水率0.13%)、-1.65点(升水率-0.07%)和0.98点(升水率0.02%),本周IF、IH、IC基差平稳。

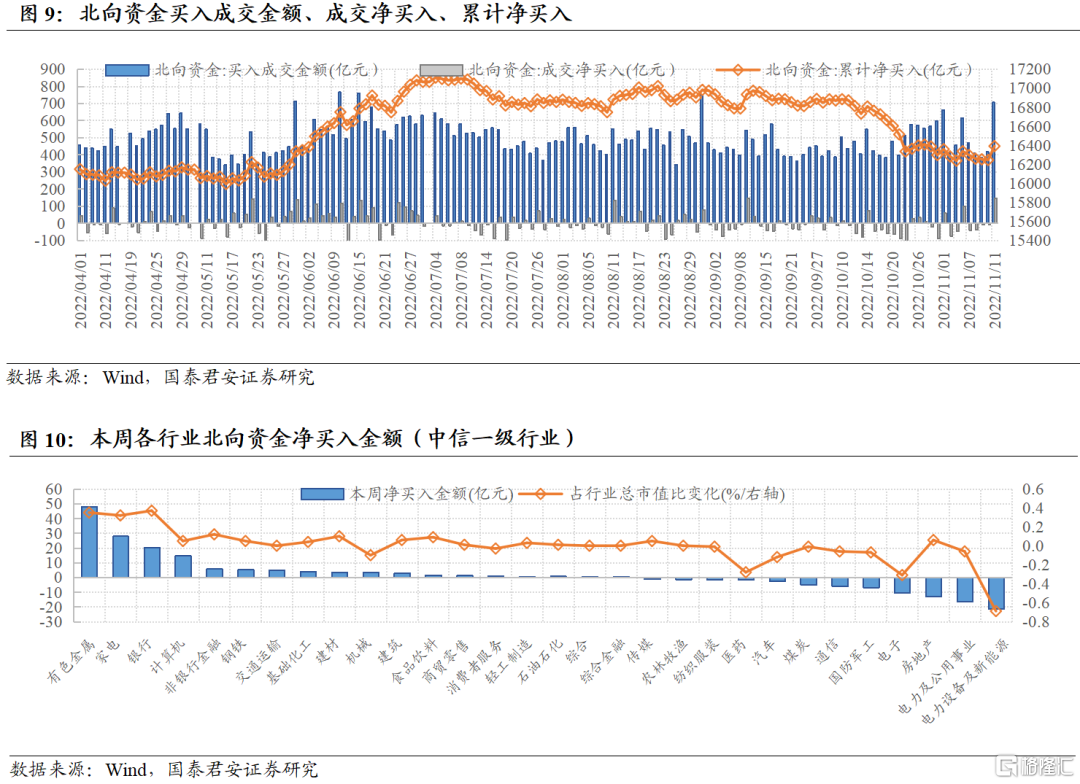

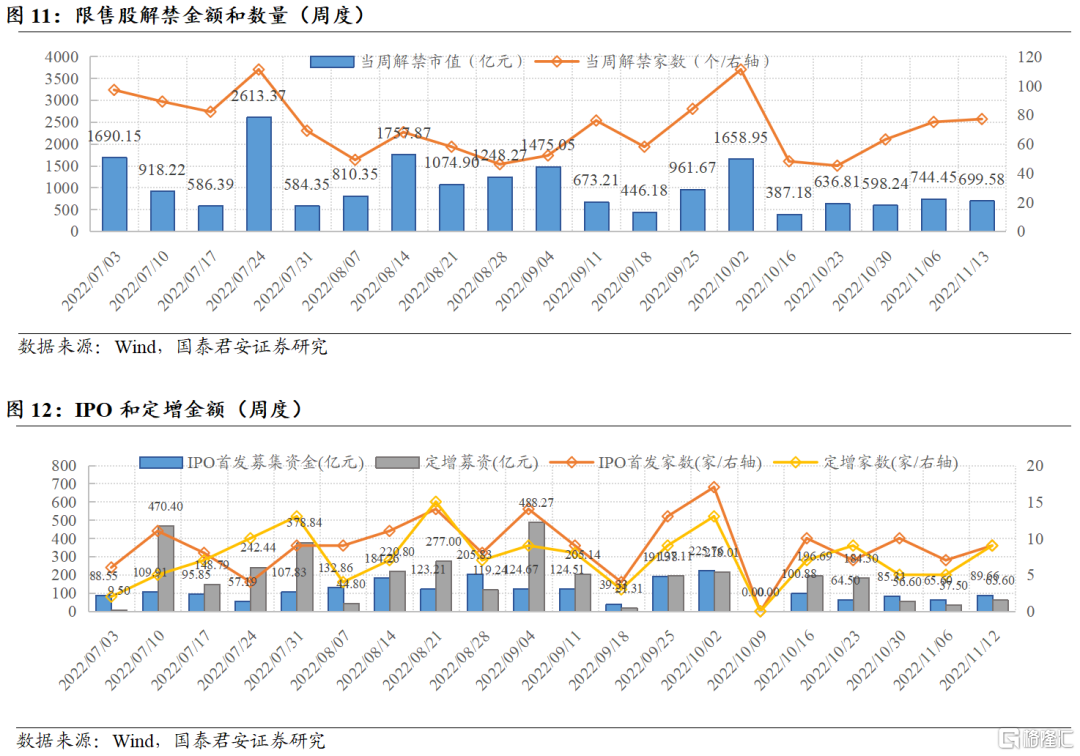

1.4资金流向:两融余额小幅上升,北向资金净买入54亿元

两融余额小幅上升,最新余额数据(11月10日周四)为1.57万亿元;融资买入占比为6.84%,相较上周四小幅下降。本周北向资金净买入54亿元:有色金属、家电、银行、计算机分别净流入48.25、28.03、20.19、14.70亿元;电力设备及新能源、电力及公用事业、房地产、电子分别净流出21.48、16.18、12.86、10.35亿元。

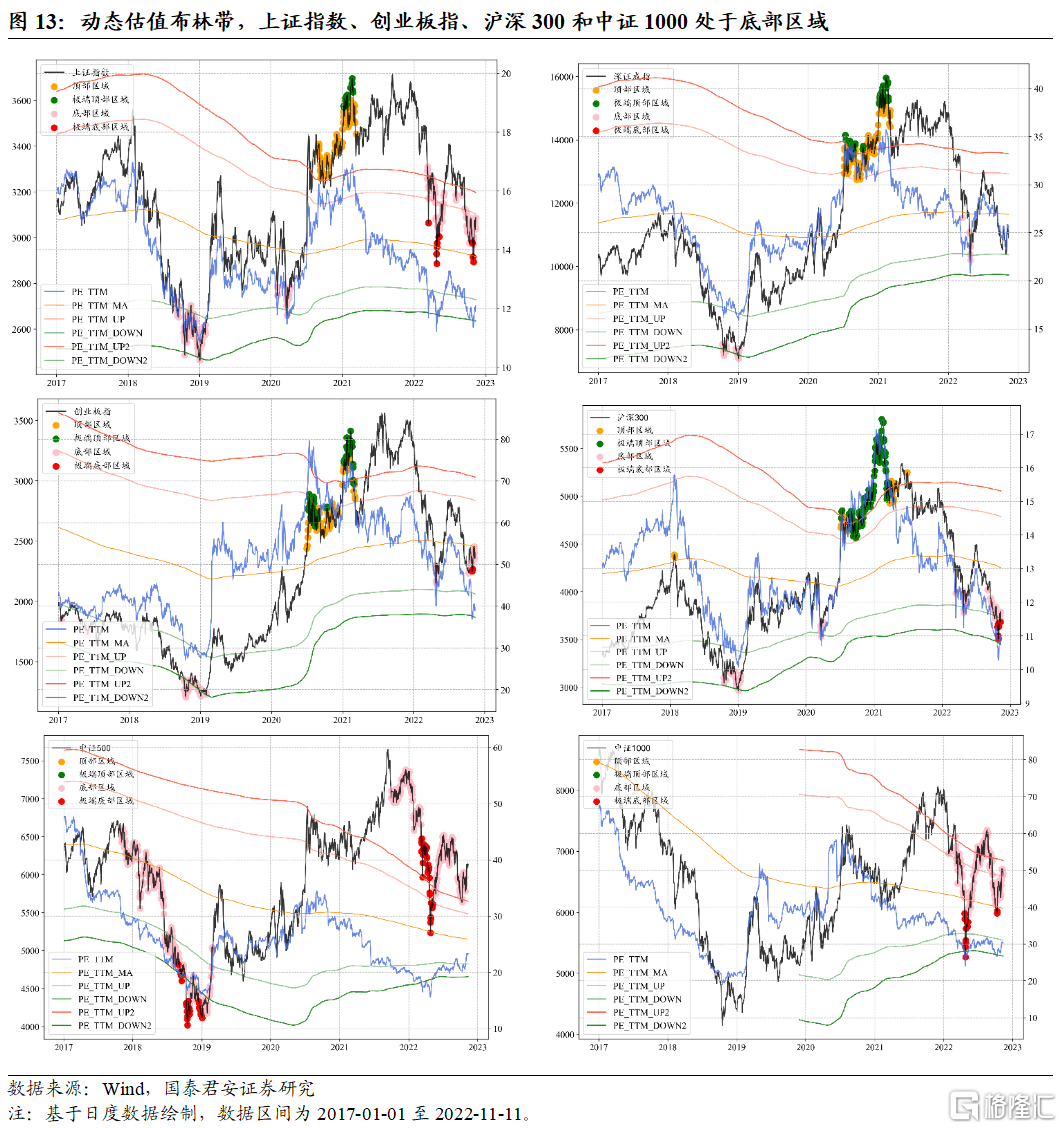

1.5量化“黑科技”:多数指数处于底部区域,下跌能量较低

动态估值布林带模型显示,主要市场指数估值均处于合理区域,其中上证指数、创业板指、沪深300和中证1000处于底部区域。当前(2022-11-11)上证指数PE-TTM为12.1,处于20.44%分位数;深证成指PE-TTM为25.73,处于49.68%分位数;创业板指PE-TTM为39.66,处于23.98%分位数;沪深300 PE-TTM为11.01,处于12.47%分位数;中证500PE-TTM为23.32,处于24.09%分位数;中证1000PE-TTM为30.24,处于23.2%分位数。

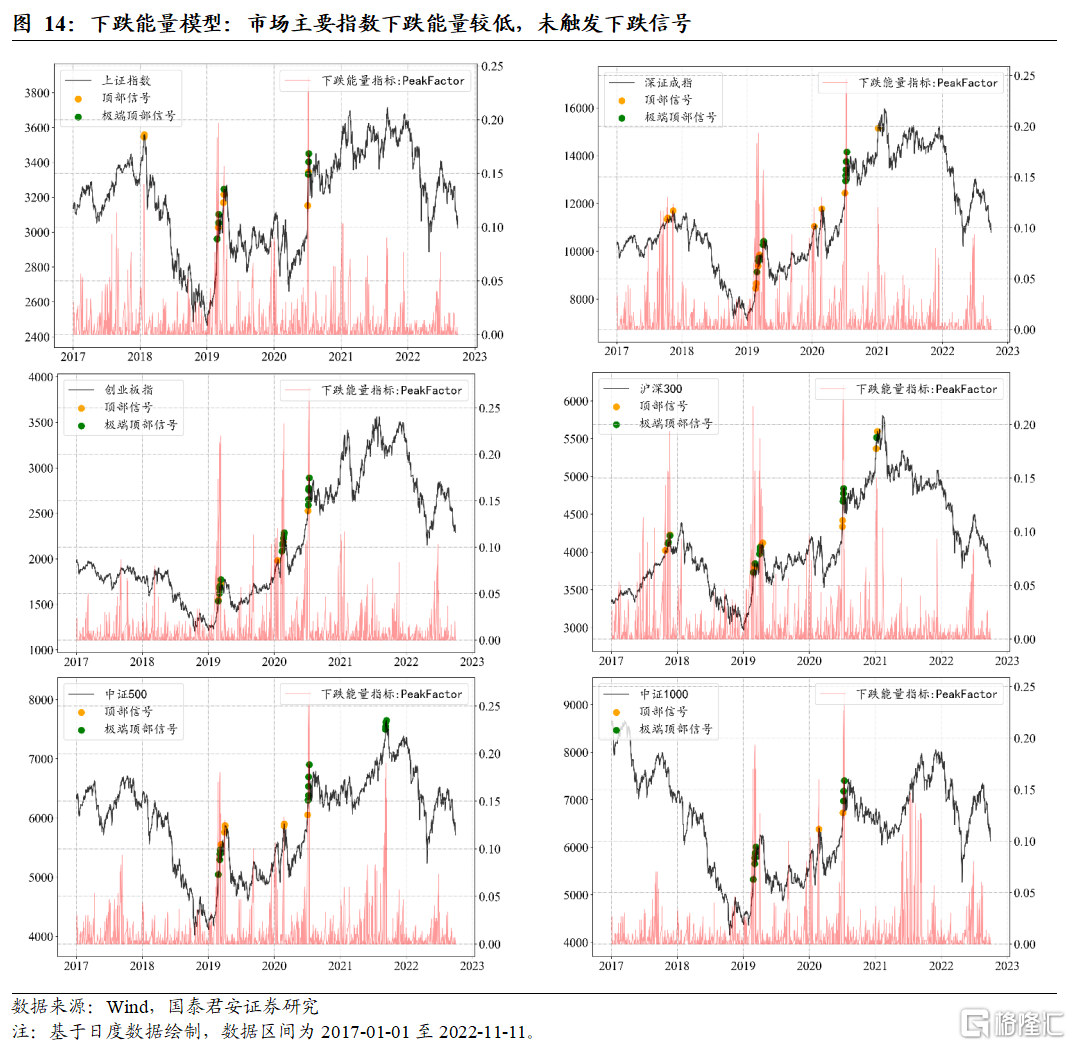

下跌能量模型显示,市场主要指数下跌能量较低,未触发下跌信号。当前市场主要宽基指数下跌能量较低,未触发下跌信号。

02

本周行情归因

本周前4日多数指数冲高后回落,呈现震荡整理态势;周五A股三大股指高举高打,一举扭转市场前半周颓势。整体来看,影响市场的主要事件信息有如下几点:

(1)美国10月CPI升幅低于预期,多位美联储官员表态“鸽派”。11月10日美国劳工部数据显示, 10月CPI同比上涨7.7%,为今年2月以来首次低于8%,低于市场预期7.9%,较前值8.2%明显回落;环比涨幅回落至0.4%,同样低于市场预期的0.6%。10月核心CPI同比上涨6.3%,环比上涨0.3%,也均低于市场预期。多位美联储官员鸽派表态,释放“减速”信号。据芝商所“美联储观察”工具显示,交易员认为美联储12月加息50个基点的可能性升至80.6%,加息75个基点的概率降至不足20%。

(2)美国CPI数据公布后,全球金融市场大涨。美国三大股指全线收涨;道指涨3.7%,标普500指数涨5.54%,纳指涨7.35%,中概股普涨。欧股收盘全线上涨;德国DAX指数涨3.51%,法国CAC40指数涨1.96%,英国富时100指数涨1.08%。国际贵金属收盘大幅上涨;COMEX黄金期货涨2.64%,COMEX白银期货涨2.01%。分析人士表示,当开始看到数据显示通胀回落时,美联储将开始放缓加息步伐的预期提升,过去几个月施加给金融市场的巨大压力得到缓解。

(3)国务院公布进一步优化疫情防控工作二十条措施,提振市场信心。国务院联防联控机制综合组11日公布《关于进一步优化新冠肺炎疫情防控措施 科学精准做好防控工作的通知》。通知指出,党中央对进一步优化防控工作的二十条措施作出重要部署、提出明确要求,各地各部门要不折不扣把各项优化措施落实到位。本次优化防控工作措施的发布对市场有极大的信心提振效果。

03下周行情展望

本周前4个交易日,大盘未能延续上一周强势,多数指数冲高后回落,呈现震荡整理态势。本周五,受美联储鸽派表态、隔夜全球金融市场大涨、疫情防控政策调整等因素影响,A股三大股指高举高打,一举扭转市场前半周颓势。其中,上证50在主要指数中领涨,显示市场对宏观经济修复前景开始趋于乐观。

从风格上看,前期表现强势的科创50、中证1000、国证2000等成长股指数本周表现相对低迷,其中科创50下跌近5%;而上证50、沪深300等蓝筹股指数则表现较好。这既表明,市场的投资逻辑开始从前期大会政策导向,转向对实体经济复苏的期待;同时也显示,市场当前正处于“反弹”阶段,“板块轮动,雨露均沾”的特点比较明显。由于前期强势的成长股指数开始走弱,再加上权重股指数的中线调整格局并未得以改变,因此虽然当前市场总体表现较好,但是仍要当心主要指数阶段性“冲高回落”。

展望后市,市场目前在短线上依然保持多头格局,预计下周前半周有望延续反弹攻势。但考虑到中线修复尚需时日,前期下跌形成的“密集成交区”(例如上证指数3150-3300点)压力较大,因此一旦市场触及上证指数3150点以上,则需警惕行情出现反复。总体来看,目前的反弹仍是日线级反弹行情,除非市场能够强势挑战上方“密集成交区”,否则不能轻易认定本轮反弹已经演化为周线以上级别的大级别反弹。

配置方面,建议当前位置勿轻易追涨,仓轻者等待中线回落时机逐步配置,仓重者仍需保持耐心等待。

风险提示

疫情反复;俄乌局势发展超预期;宏观政策趋松不及预期;海外市场波动加剧;量化模型基于历史数据构建,而历史规律存在失效风险。