下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

10月信贷社融再度回落,年内再出出现月初融资跌落现象。在9月信贷超预期增长之后,10月信贷再度回落,10月新增信贷6152亿元,同比少增2110亿元,显著低于我们与市场的预期。从结构来看,居民融资收缩是信贷回落的主要原因,10月居民中长期贷款仅微增332亿元,同比大幅少增3889亿元。居民购房需求低迷,决定了居民中长期贷款持续保持弱势。而政策推动之下,10月企业融资继续呈现回升情况,企业中长期贷款同比多增2433亿元至4623亿元。

社融同样超预期回落,贷款和政府债券回落是主要原因。10月新增社融9079亿元,同比少增7097亿元,同样低于我们与市场的预期。10月社融同比增速回落0.3个百分点至10.3%。而从分项来看,社融增速回落主要由于贷款和政府债券少增,10月社融中对实体经济贷款同比少增3321亿元至4431亿元,而政府债券同比少增3376亿元至2791亿元。是社融增速回落的主要原因。而信托贷款和委托贷款等非标融资继续同比多增,两者合计同比多增1643亿元。

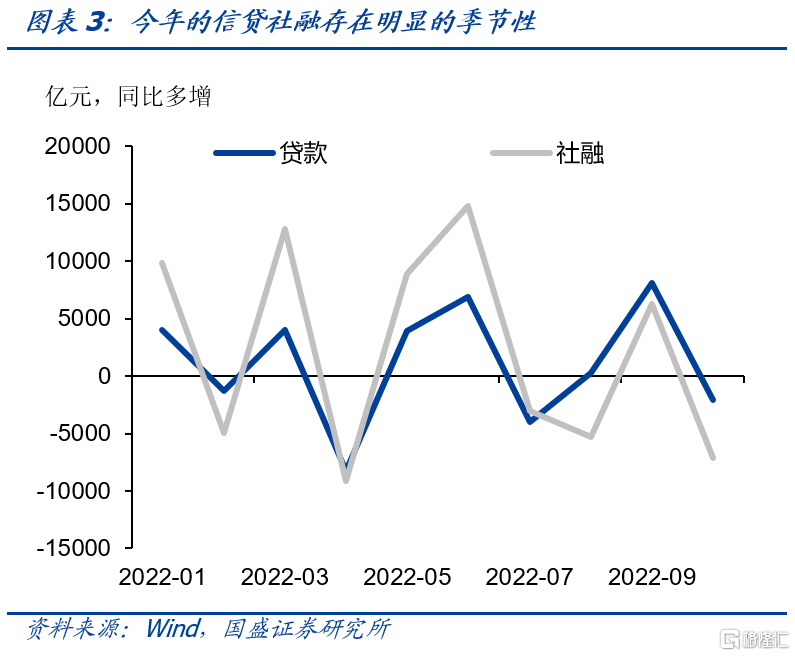

信贷社融再度出现季节性的回落,政策节奏决定了今年融资需求大幅波动的情况,但平滑后看,总体融资需求依然偏弱。2季度以来,融资需求不足,但政策推动融资规模扩张。这导致政策发力阶段,融资规模则会上冲,而政策节奏放缓之后,融资规模则相应回落,形成明显的季节性。今年4月、7月、10月等季初月份融资都有显著回落,而后6月、9月等季末月份融资都有回升。而平滑之后来看,虽然融资没有季初月份显示的那么疲弱,但也并不强劲。8-10月信贷同比多增6290亿元,月均2097亿元,而8-10月社融同比少增6137亿元,月均同比少增2046亿元。实体融资依然偏弱。

融资增速放缓,货币增速随之下降。随着社融增速的回落,货币增速随之下降。10月M2同比增速较上月回落0.3个百分点至11.8%,走势与社融增速一致。而存款增速下滑中回落最为明显的是非金融机构存款,10月非金融机构存款仅增加2048亿元,同比大幅少增10352亿元,这可能部分由于今年“双十一”销售偏弱,支付机构备付金存款增加有限。而狭义货币M1增速10月同样回落0.6个百分点至5.8%。

近期资金价格中枢抬升和短债弱势并非由于融资需求回升,而更多可能与财政存款增加的同时,央行资金投放审慎相关。近期资金价格中枢抬升,R007利率上升至1.8%左右,而短端利率更是大幅攀升,1年AAA存单利率上升至2.2%左右。资金价格上升和短债走弱并非融资需求增加所致,从票据利率来看,当前1.2%左右的半年票据利率显示实体融资需求依然偏弱。资金价格中枢上升以及短债走弱可能主要是由于财政存款增加的同时,央行资金投放有限。10月财政存款大幅增加1.14万亿,同比多增300亿元。而10月央行在公开市场净回笼580亿元,较去年同期投放1600亿元投放量下降。年底前,由于财政支出年底突击节奏会低于往年,财政存款可能继续同比多增,同时,如果央行保持审慎,短端利率和资金价格中枢可能保持在当前水平,但考虑到当前利率已经较高,存单等利率已经显著高于银行负债水平,进一步上升空间有限。短端利率或维持当前水平震荡。

美国通胀开始回落,联储加息压力下降。今日公布的美国通胀数据显示,10月美国CPI同比增长7.7%,较上月回落0.5个百分点,核心CPI同比增长6.3%,较上月回落0.3个百分点,美国通胀数据低于市场预期。通胀压力开始缓解,意味着联储加息压力下降。资本市场也作出了积极的反映,美债利率大幅下跌,美元指数显著回落,股市和商品大幅上涨。

国内信用表现弱,而联储加息压力下降,自然的推测是国内是否会降息降准。在7月疲弱的信贷社融数据公布之后,央行在第二周就推出了超预期的降息措施,也点燃了债市做多行情。那么这次信贷社融数据再度低于预期,同时,联储加息压力下降,这意味着对央行宽松的约束减弱,那么央行这次是否会降息呢?同时,本月有1万亿MLF到期,当前市场利率和政策利率偏离较大,这对央行续作形成困难,那么央行会降准对冲MLF到期吗?

我们认为,央行存在降息降准可能,但预期不宜过高。从大的趋势上来说,融资需求疲弱,经济压力上升,而外部利率也可能接近顶部,对国内压力将逐步减轻,因此货币政策宽松基调不变,政策总体处于降息降准周期中。但是否会在本月降准并不确定,考虑到近期央行操作,主动宽松意愿不高。因而采取中性降准措施对冲MLF到期可能性存在,但对再度降息不宜给予过高预期。

债市将继续走强,久期策略依然占优。总体来看,近期资金价格中枢小幅上升,短债利率持续提高,主要原因是监管政策变化、季节性因素以及相对更为重要的财政存款增加所致。但由于存单利率已经上升至较高水平,且已经显著抑制存单的供给,从银行负债成本和资产收益来看,存单利率继续上升空间有限。但考虑到年末之前财政存款或继续同比持平或多增,以及年末资金面会有季节性冲击,因而年底之前短端利率再度下行可能性也较为有限。预计年底之前短端利率和资金价格会在当前水平附近震荡。而当前经济基本面依然承压,外需走弱,出口同比已落入负值区间,地产政策力度有限,地产基本面依然疲弱,而临近年末,基建增速进一步提升空间有限,总体来看,基本面仍然在走弱,通缩压力或将进一步增大。因此,长债依然将进一步走强,无需过度担忧流动性的变化。久期策略依然占优。而面对不确定性,结合当前曲线形态,建议继续持有部分长债仓位以获取票息和可能的资本利得。

风险提示:政府债券发行节奏超预期,货币政策调整超预期。