下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

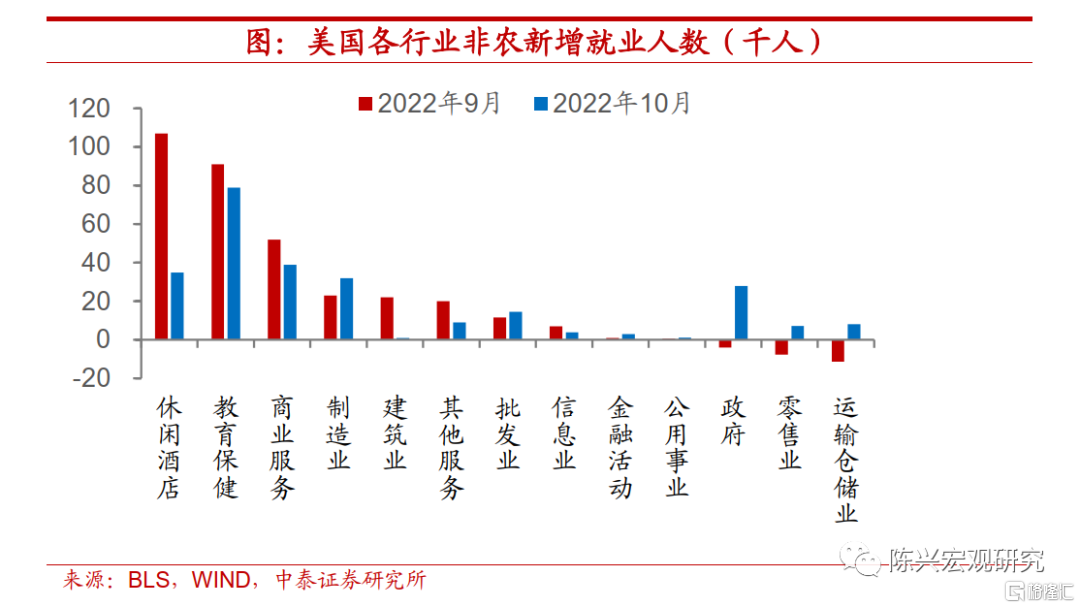

总就业人数有所回落。10月美国来自家庭调查的总就业人数有所回落,而来自机构调查的非农就业总人数持续上行,分别录得1.59亿和1.53亿人。总就业人数在10月下降约33万人,低于疫情前高点,指向拐点或已显现。而美国10月新增非农就业人数26.1万人,为20年12月以来最低,指向劳动力市场持续降温。分行业来看,教育保健行业新增就业人数最多,录得7.9万人,而休闲酒店业新增非农就业人数回落最为显著,由9月的10.7万人下降至3.5万人。

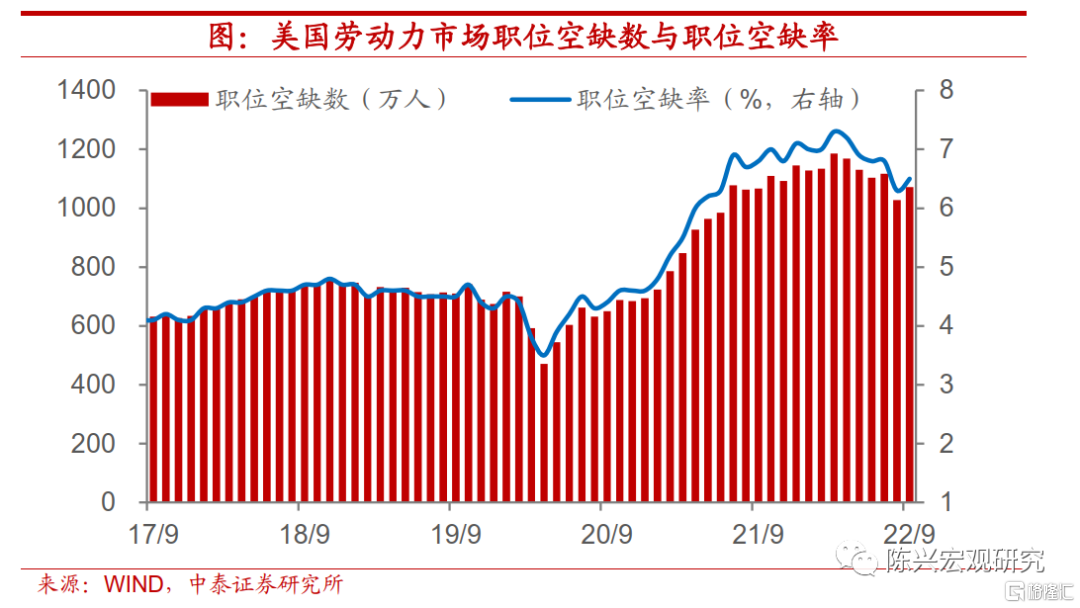

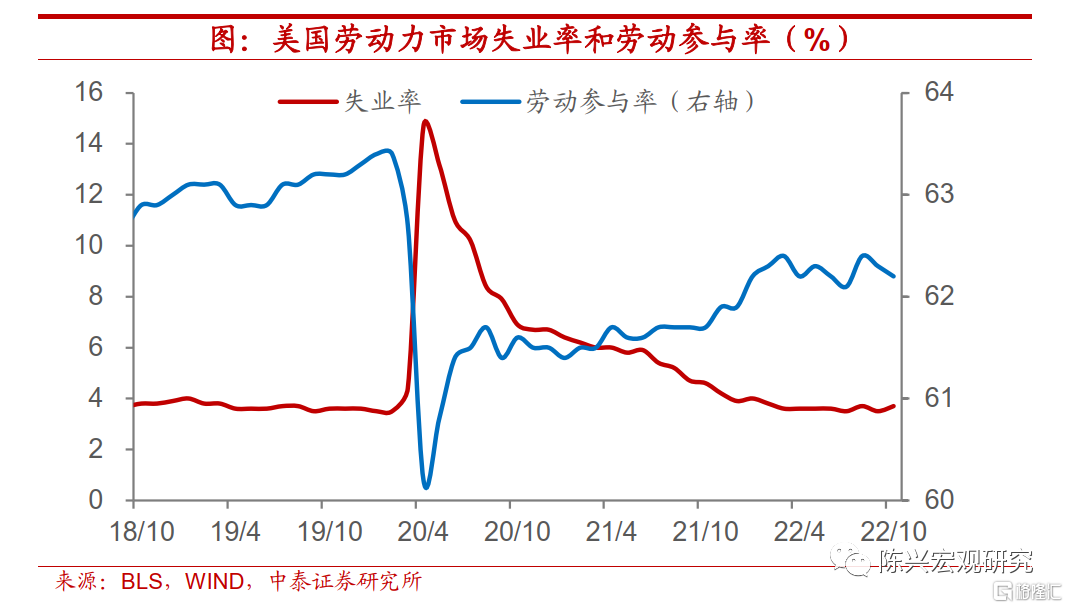

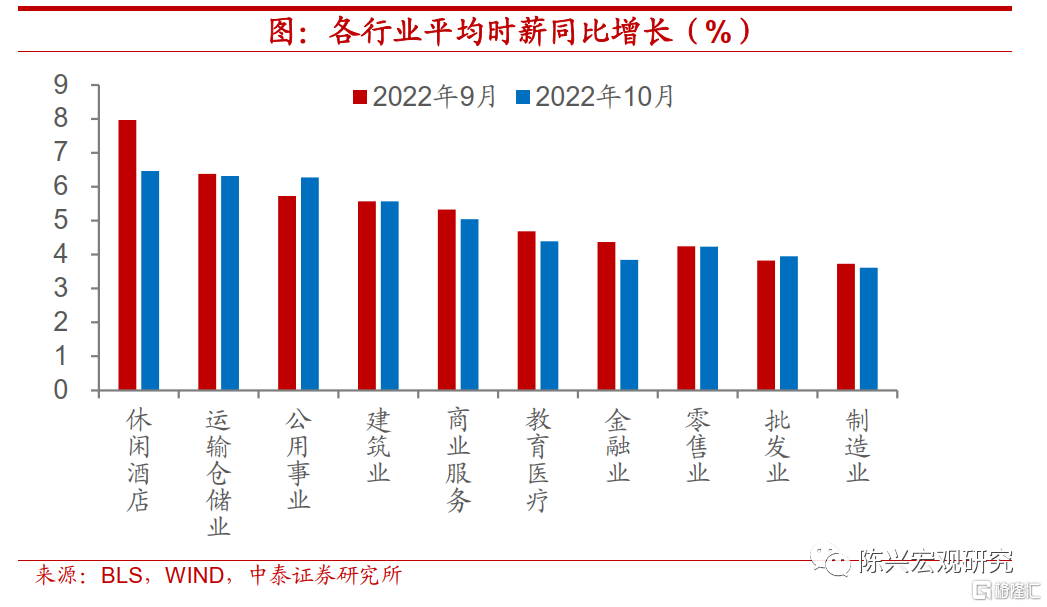

职位空缺小幅回升。9月美国职位空缺数和职位空缺率均有小幅回升。职位空缺的再度上扬与市场预期相左,使得职位空缺和失业人数的差值再次扩大到约500万。失业率小幅上升,劳动参与率略微回落,指向加息影响已持续显现, 劳动力市场整体有所放缓。非农时薪同比下行、环比回升,总体来看,薪资增幅整体仍在下行,“工资-通胀螺旋”的迹象仍未显现。分行业来看,本月仅公用事业和批发业时薪增速略微增长,而其他行业时薪均现回落。

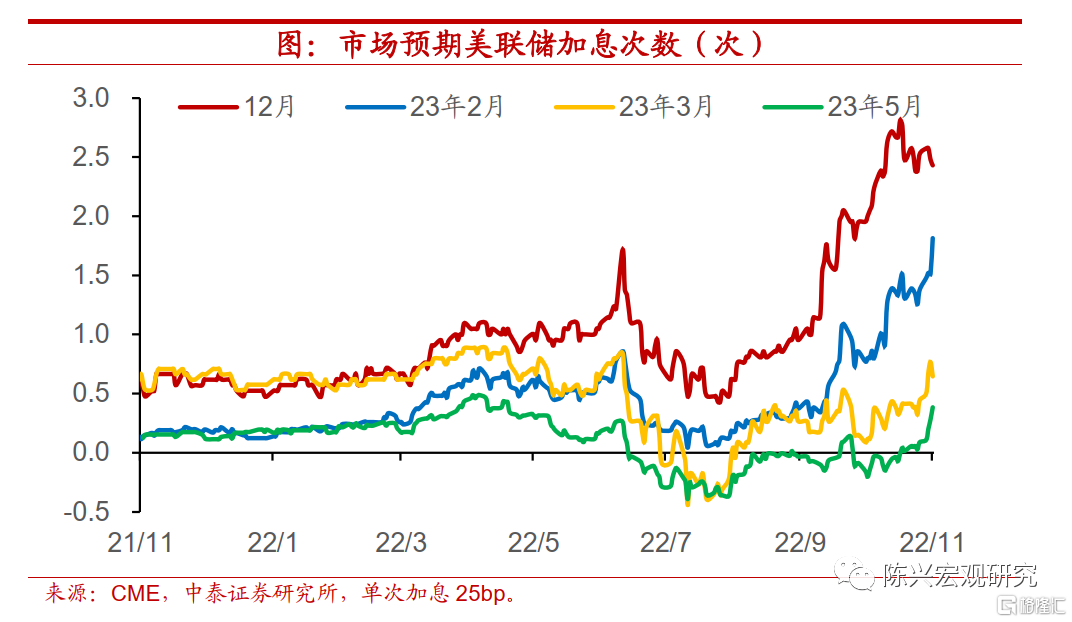

加息步伐或有缓和。最新的非农就业数据显示,就业增长动能持续衰减,且薪资涨幅保持下行,指向加息对就业市场的影响已有所显现。联储已暗示未来加息节奏或将从大步快跑逐渐转变为小步慢跑,以更高的终点利率来换取平缓的单次加息幅度。市场预期美联储12月加息50基点的可能性为56.8%,高于非农数据公布前的51.5%。而鲍威尔也在近日的议息会议中强调,相比加息速度多快这个问题,美联储真正关注的重点是加息到多高,以及限制性货币政策要持续多久。

正文

1.深度聚焦:美国就业还能强劲多久?

总就业人数有所回落。10月美国来自家庭调查的总就业人数有所回落,而来自机构调查的非农就业总人数持续上行,分别录得1.59亿和1.53亿人。总就业人数在10月下降约33万人,低于疫情前高点,指向拐点或已显现,而10月非农新增就业较上月同样回落,指向劳动力市场持续降温。此外,家庭调查数据显示,10月失业人数小幅上升31万至606万人。

非农就业持续放缓。美国10月新增非农就业人数26.1万人,为2020年12月以来最低,前值修正为31.5万人,指向美国劳动力市场持续降温。分行业来看,教育保健行业新增就业人数最多,录得7.9万人。政府新增非农较上月增幅最大,由9月的-0.4万人上升至2.8万人,而休闲酒店业新增非农就业人数回落最为显著,由9月的10.7万人下降至3.5万人。

职位空缺小幅回升。9月美国职位空缺数和职位空缺率均有小幅回升。职位空缺数较8月增加43.7万人,录得1071.7万人。职位空缺率较上月小幅上升0.2个百分点,录得6.5%。职位空缺的再度上扬与市场预期相左,使得职位空缺和失业人数的差值再次扩大到约500万。

失业率小幅上升。本月劳动参与率录得62.2%,较上月小幅回落0.1个百分点,而失业率录得3.7%,较上月回升0.2个百分,指向加息影响已持续显现,劳动力市场整体有所放缓。

非农时薪同比下行、环比回升。10月美国非农就业平均时薪同比增速较9月再度回落,录得4.7%,延续了今年4月以来的下行趋势,且为2021年8月以来最低水平。而环比增速录得0.4%,较上月小幅回升0.1%。总体来看,薪资增幅整体仍在下行,“工资-通胀螺旋”的迹象仍未显现。

各行业时薪整体下行。分行业来看,本月仅公用事业和批发业时薪增速略微增长,分别较上月上行0.6和0.1个百分点。其他行业时薪均现回落,其中休闲酒店业时薪增速下行幅度较大,较上月回落1.5个百分点。

加息步伐或有缓和。最新的非农就业数据显示,就业增长动能持续衰减,且薪资涨幅保持下行,指向加息对就业市场的影响已有所显现。虽然9月通胀数据降幅不及预期,考虑到货币政策的时滞性,联储已暗示未来加息节奏或将从大步快跑逐渐转变为小步慢跑,以更高的终点利率来换取平缓的单次加息幅度。CME利率观察工具最新数据显示,市场预计美联储12月加息50基点的可能性为56.8%,高于非农数据公布前的51.5%。而鲍威尔也在近日的议息会议中强调,相比加息速度多快这个问题,美联储真正关注的重点是加息到多高,以及限制性货币政策要持续多久。

2.疫情:新毒株加速扩散,亚洲疫情持续承压

欧洲疫情快速降温。截至11月2日,全球新冠肺炎一周新增确诊病例录得约208万,相较前一周下降22.5 %。欧洲本周新增约78万,较上周下降45.2 %。亚洲国家新增确诊持续上升。印尼本周新增约23000例,较上周大幅上升49%。韩国本周新增约27万例,较上周大幅上升35.8%。马来西亚本周新增约20000例,较上周大幅上升33.2%。

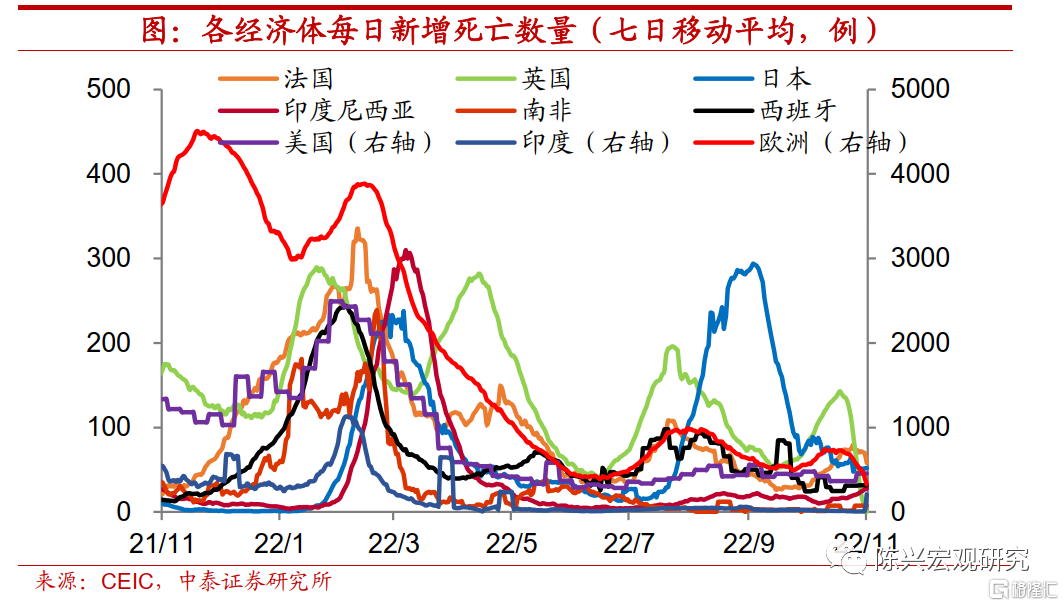

全球死亡小幅反弹。截至11月2日,全球新冠肺炎一周新增死亡病例约9800人,较上周上升3.1%。欧洲一周新增死亡约2200人,较上周下降47.4%。本周,多个主要经济体新冠死亡数显著上升。美国本周新增死亡约3100例,相较上周大幅上升24.4%。韩国本周新增死亡约190例,相较上周大幅上升36.1%。日本本周新增死亡约360例,相较上周上升9.3%。

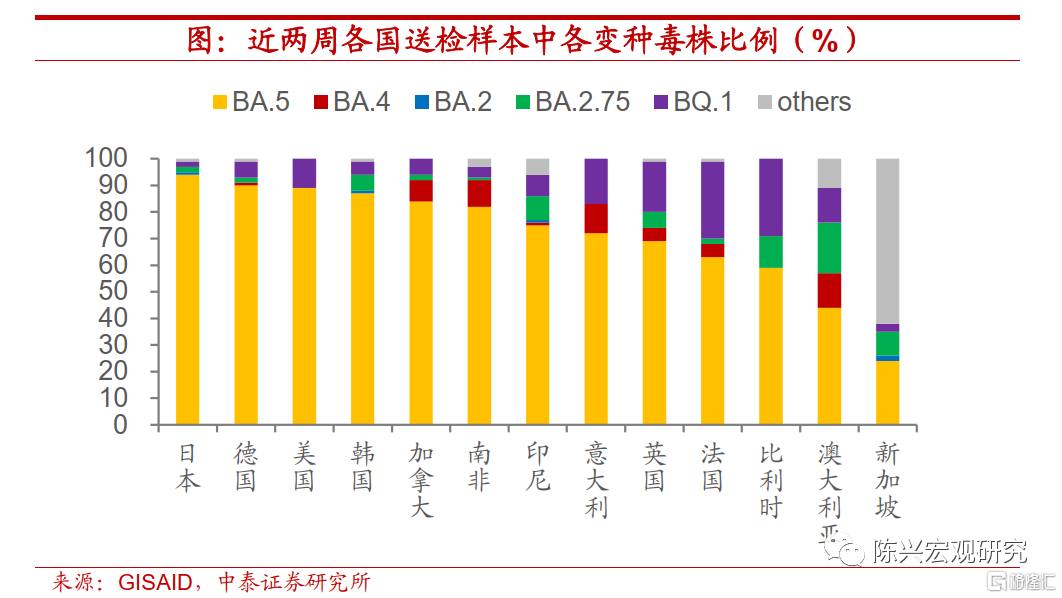

BQ.1增速高、逃逸强。加拿大安大略省公共卫生部表示,BQ.1和BQ.1.1亚变种在该省确诊中的占比正在迅速增加,增长速度约为BA.5毒株的两倍。马来西亚卫生部长表示,由于奥密克戎XBB变种毒株的扩散,目前正在开始新一轮疫情,感染率和住院率在过去一周纷纷上升超10%。并预计本轮疫情需要3-4周才能有所缓和。世卫组织指出,BQ.1有更强的免疫逃逸能力,会造成更高的感染风险,但没有证据表明感染后的严重程度会增加,并且奥密克戎谱系内的病毒持续进化,各国要继续保持警惕及进行病毒分析。

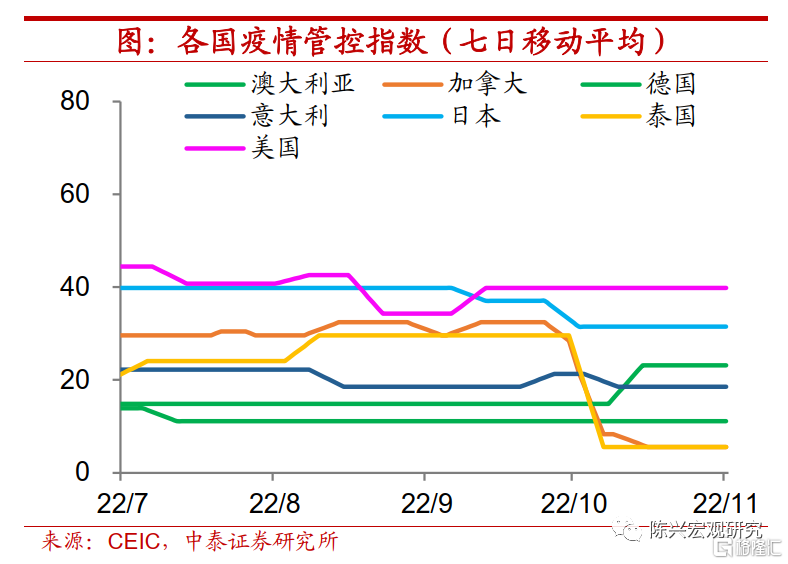

多国持续放宽管控。菲律宾进一步放宽入境旅客防疫限制,已完整接种新冠疫苗的入境旅客,不论是菲律宾公民还是外国公民,在抵境时不再需要出示出发前核酸检测的阴性证明。加拿大魁北克省正在取消对新冠检测者的强制性五天隔离期,并建议人们采取预防措施以避免季节性病毒。索马里卫生部放宽了该国对国内和国际旅行的疫情相关限制,不再需要在登机前和抵达时出示阴性的新冠病毒检测或康复文件。

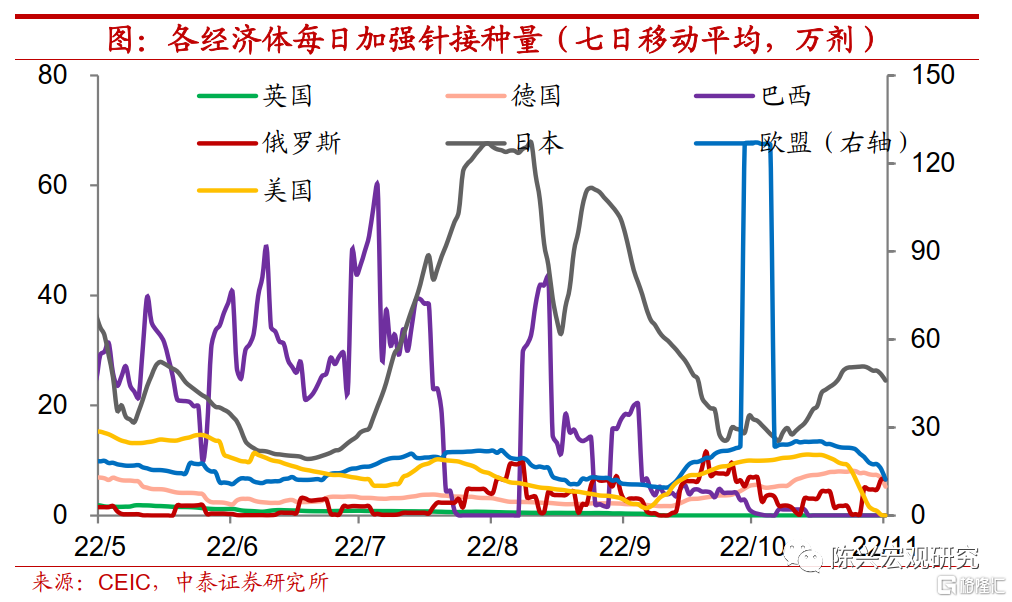

全球疫苗研发持续推进。截至11月2日,全球疫苗接种总量本周新增约3000万剂,增幅较上周有所上升。全球加强针已累计接种约25亿剂,较上周小幅上升0.2%。全球加强针接种率为32.6%,较上周上升0.1%。其中欧美累计加强针接种占全球15.6%,较上周持平。辉瑞和BioNTech正在研发一款同时针对新冠病毒和流感病毒的疫苗,该疫苗结合了辉瑞的新冠和流感疫苗,并同样采用了mRNA技术。埃尔浪卡大学与Inavac合作研发的新冠灭活疫苗红白疫苗已完成1、2、3期临床试验,等待食品药品监管局颁发上市批准。世卫组织欧洲区域主任表示,接种疫苗仍然是抵御流感和新冠病毒最有效的工具之一,并鼓励适宜人群尽快接种流感疫苗和新冠疫苗加强针。

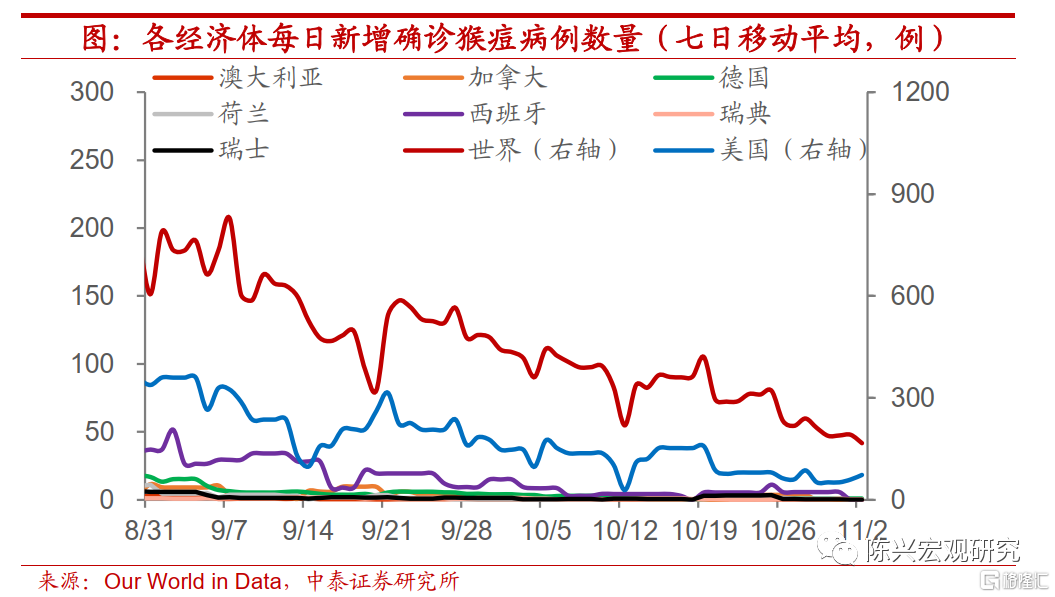

猴痘疫情明显下降。截至11月2日,全球猴痘病例报告数一周新增约1100例,较上周大幅下降28.3%。全球累计报告总数超77000例,较上周上升1.5%,增速有所降低。英国研究人员研究发现,猴痘病毒感染者可能在出现症状前传染他人,今年这轮猴痘疫情中逾半数病例可能属于这种情况。美国卫生与公共服务部宣布延长猴痘疫情公共卫生紧急状态。官员表示,尽管美国新增病例出现下降趋势,但病毒依然普遍存在。世卫组织本周宣布,猴痘疫情依然构成国际关注的突发公共卫生事件。

3.海外:美联储12月或放缓加息,欧央行再度加息75基点

美联储12月或将继续加息。美联储议息会议宣布,连续第四次加息75个基点,将政策利率联邦基金利率的目标区间从3.00%至3.25%上调到3.75%至4.00%。在加息方面,鲍威尔表示应将注意力放在利率有多高和限制性政策持续多久,而非加息有多快。美国前财长萨默斯认为,美联储过早暂停加息会是更大的风险,应该坚持当前货币政策。在通胀方面,鲍威尔表示,物价压力下行仍然过慢。在经济方面,鲍威尔表示,美国经济仍有机会避免陷入衰退,但软着陆的机会窗口已经缩小。美国财长耶伦表示,为减缓通胀放缓经济增长是合适和必要的,且美国有充足的财政空间,可以在经济衰退的情况下做出政策回应。她还表示美国第三季度GDP报告显示经济具有韧性。

欧央行再度大幅加息,力求稳定通胀。欧央行将三大主要利率均上调75个基点,符合市场预期。这是欧央行连续第二次大幅加息75个基点。对于经济前景,欧央行行长拉加德表示,银行现在的状况比金融危机前好,但经济衰退的可能性增加了。对于加息,诺特表示,央行尚未结束货币政策的正常化进程,或将在12月再次大幅加息。这与多位欧央行管委意见相同,内格尔表示,需要进一步加息,并且必须在中期阶段就降低通胀;卡扎克斯也同样表示,需要继续大幅度加息,直到通胀显示放缓。

多国汇率持续承压。美联储大幅加息下,溢出效应进一步加深,多国汇率持续下行,并紧急干预汇市。日本央行行长黑田东彦认为,近期日元下跌速度过快,对经济不利。日本财务省数据显示,为支撑日元汇率,日本10月共斥资6.35万亿日元干预汇市,为日本有史以来最大规模。印尼央行干预国内即期无本金交割远期外汇市场,以平抑印尼盾的剧烈波动。韩国央行表示,如果市场波动随着美联储的紧缩政策而加剧,将采取稳定市场的措施,并将密切监控外汇、资本流动。而俄罗斯财政部表示,不会在市场上进行外汇操作。

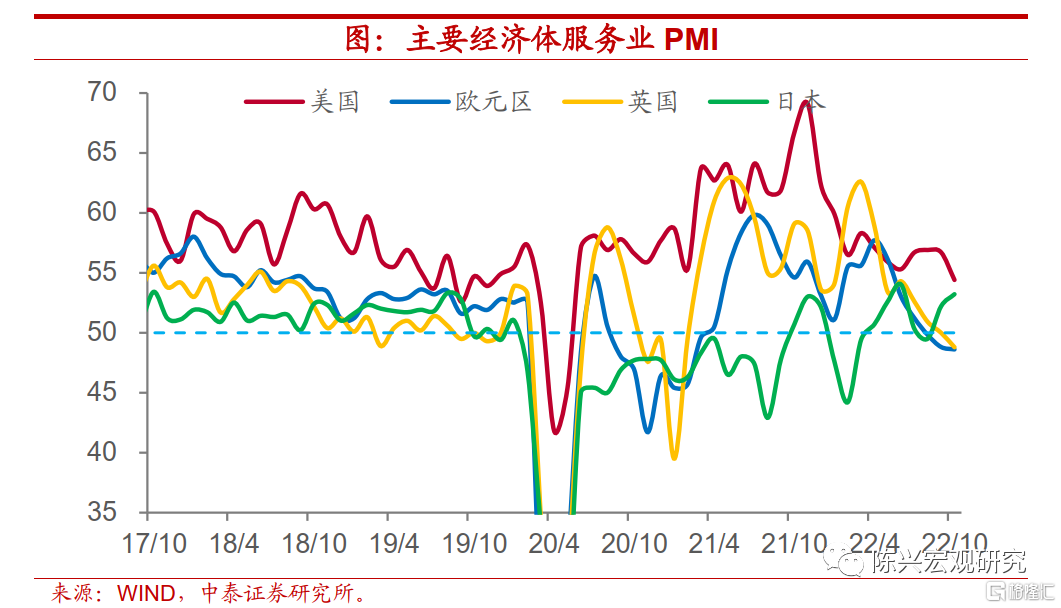

欧美服务业PMI延续下行趋势。美国10月服务业PMI下降至54.4,自去年11月后步入下行态势。欧元区10月服务业降至48.6,自今年4月拐点出现后持续走低,并连续第三个月维持在荣枯线下方。英国10月服务业PMI同样持续回落,并为2021年2月以来首度跌破荣枯线。与欧美形成鲜明对比,日本10月服务业PMI再度上行至53.2,近一季度表现良好并持续上升。

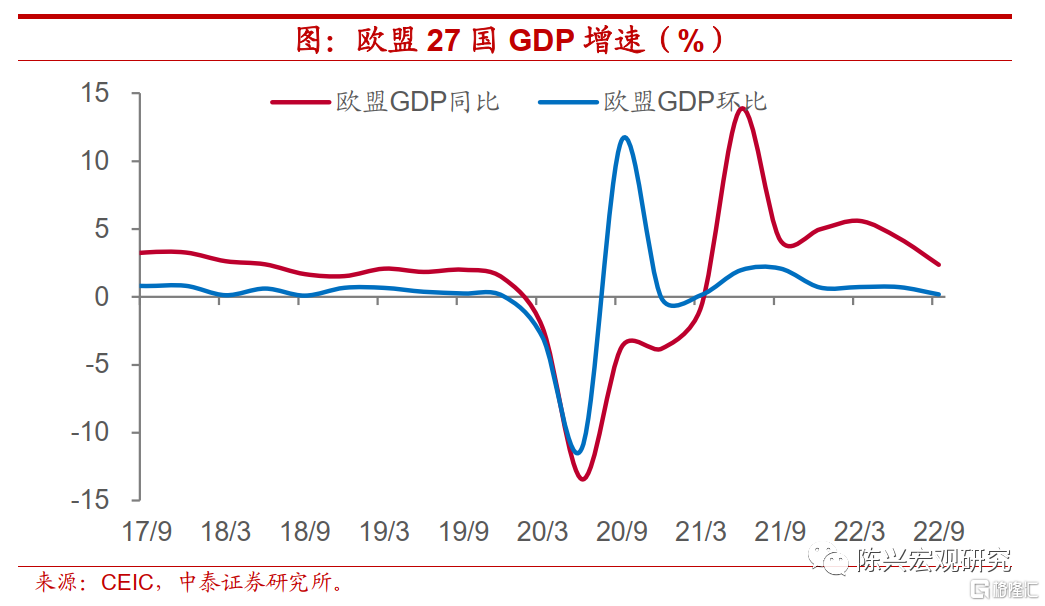

欧盟经济增速持续回落。欧盟统计局公布欧盟三季度GDP初值,欧盟27国GDP同比增速录得2.4%,虽维持正增长,但增速较前两季度显著下滑。环比增速录得0.2%已在衰退边缘。欧央行管委卡扎克斯警告,欧元区未来几个月将出现经济萎缩,但即使衰退也将坚持大幅加息。

风险提示:政策变动,经济恢复不及预期