下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

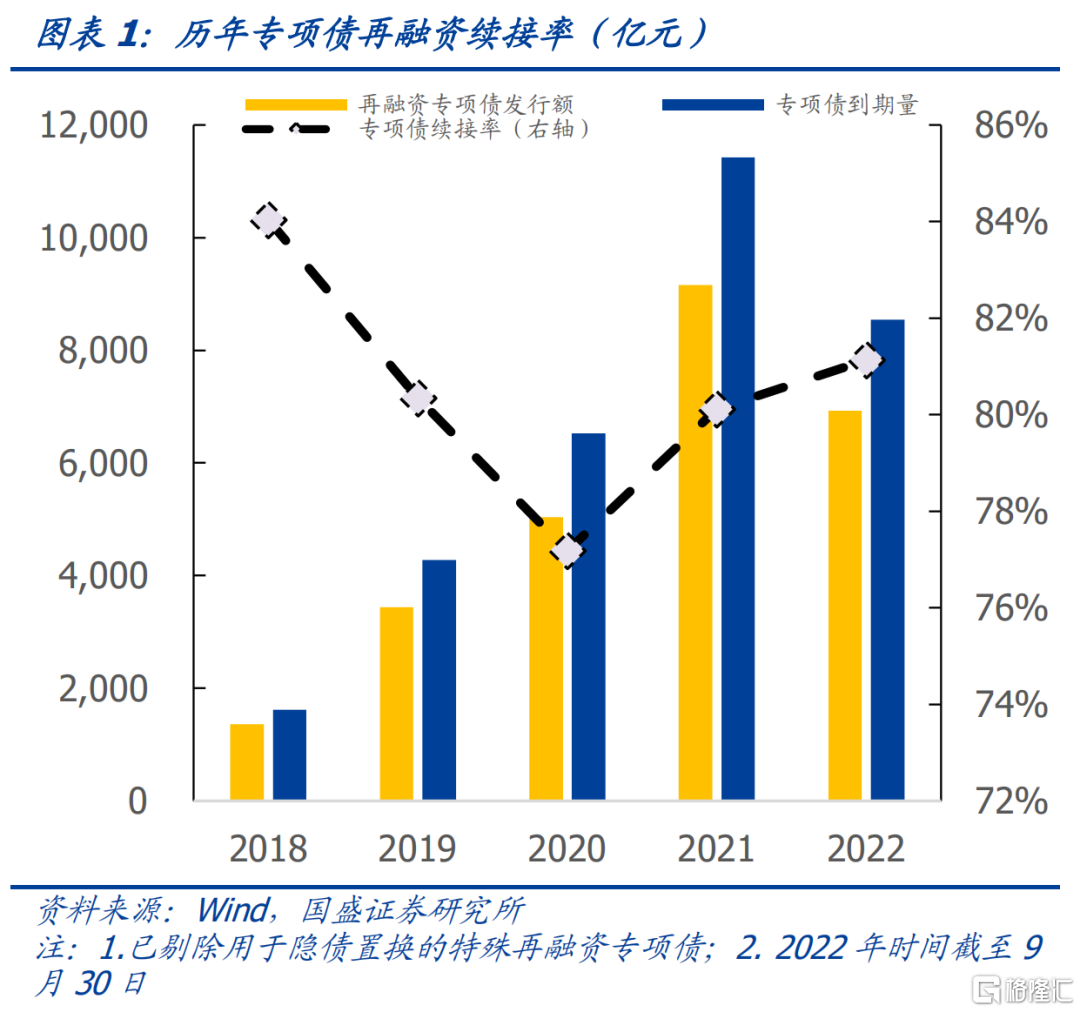

5000亿额度从何而来?专项债结存额度来自于历年专项债到期释放的额度,从历年数据来看到期的专项债中约80%会通过再融资债续接,另外约20%的本金依靠财政资金以及专项债项目平衡收益偿还,这样每年地方债务余额和限额的空间会逐步打开,截至2021年末全国专项债限额和余额的空间为1.35万亿,考虑到2022年也会有相应额度释放,因此本次使用的5000多亿专项债结存额度占限额余额空间比例约为30%-40%。

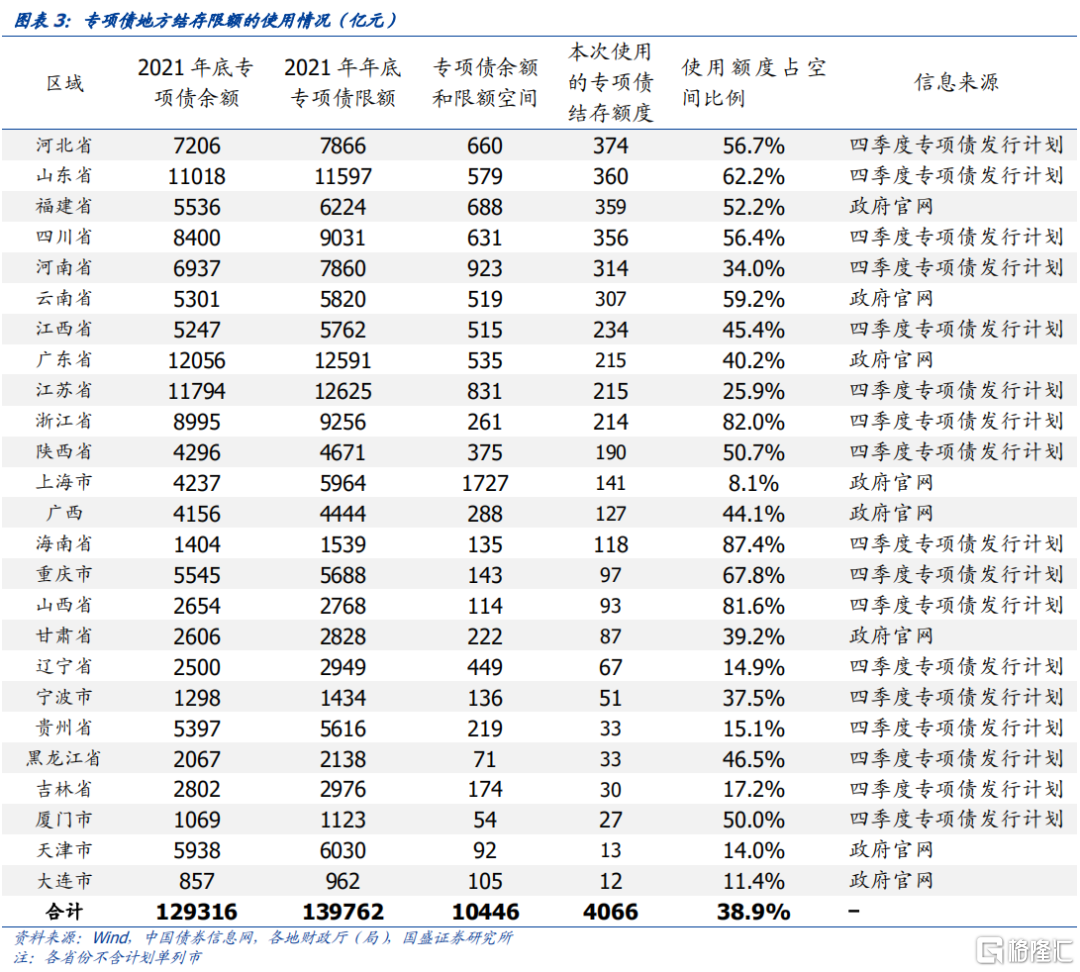

截至9月底,各地专项债额度分配情况如何?截至9月30日,至少已有4066亿元已经明确了分配区域,并从发行进度看绝大部分会在10月份发行,少量在11月发行。拿到额度的区域中河北省(374亿元)、山东省(360亿元)、福建省(359亿元)、四川省(356亿元)、河南省(314亿元)和云南省(307亿元)分配的额度较多,均在300亿元以上。而吉林(30亿)、黑龙江(33亿)和贵州(33亿元)分配的额度较少。由于这一批次专项债的发行占用的是往年结存的额度,我们根据2021年各地专项债余额和限额空间,测算本批次占用的空间比例,平均来看此次5000多亿专项债发行将消耗各地近40%的历史结存额度,分区域看海南省(87.4%)、浙江省(82%)、山西省(81.6%)的占比较高,均在80%以上,意味着此次发行将消耗这些地方大部分的往年专项债结存额度。

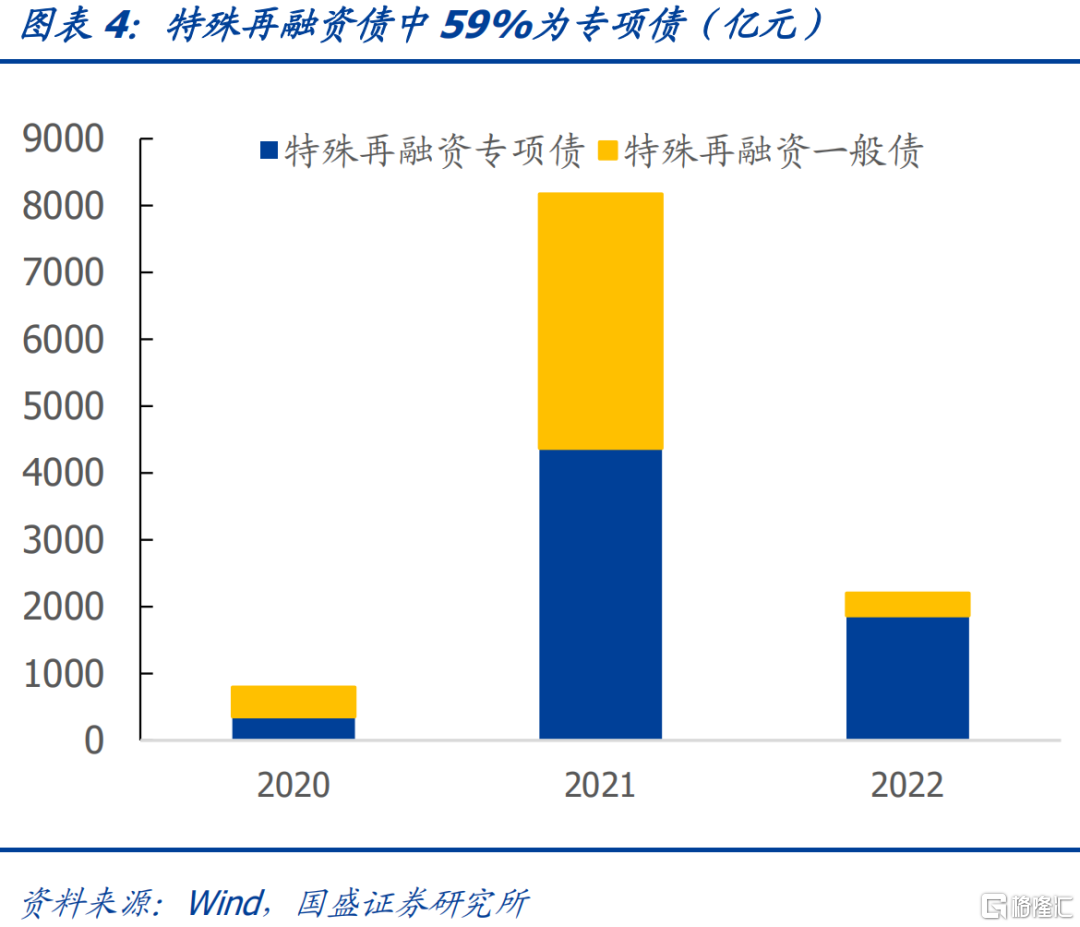

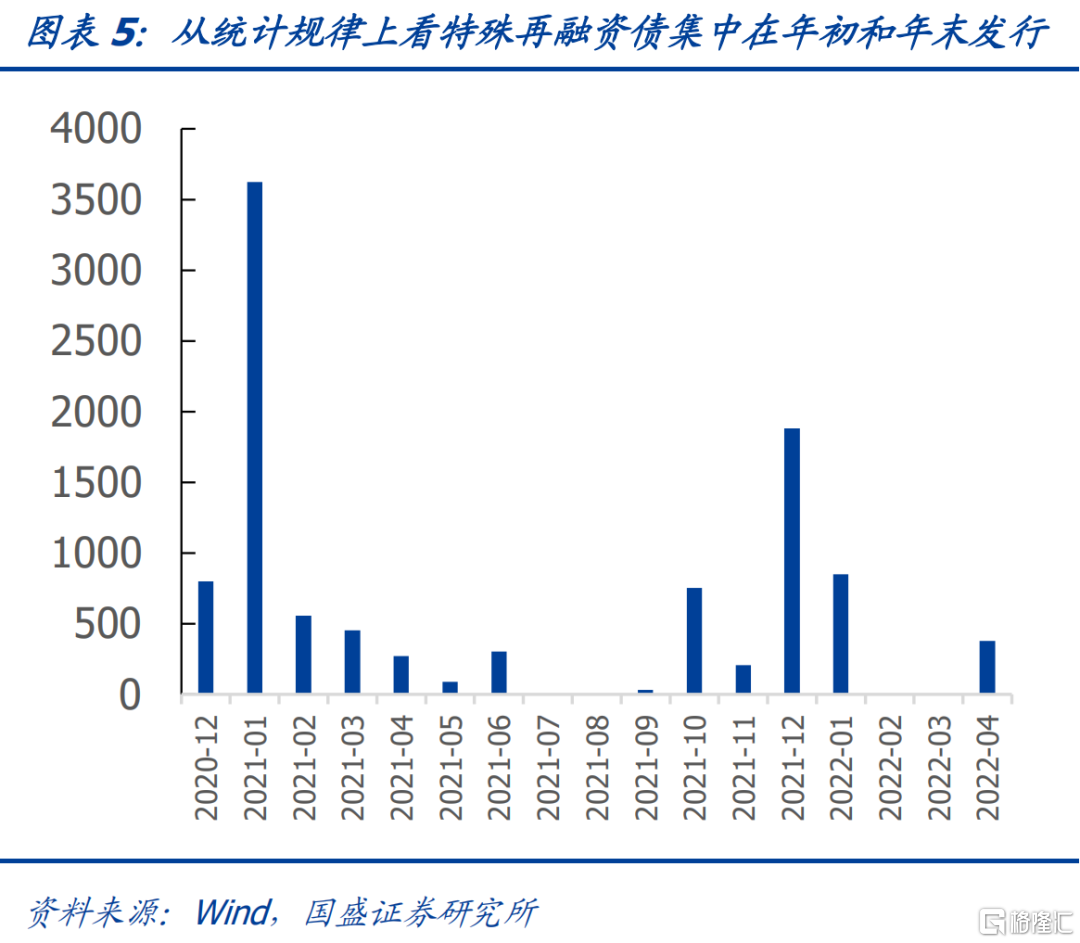

5000亿新增专项债发行会降低部分区域发行特殊再融资债的可能性。往年结存的额度除了可以用于发行新增债之外,还可以用于发行特殊再融资债将城投等主体账上的隐性债务置换为政府债券。2020年至今全国一共发行了1.1万亿特殊再融资债用于置换各地的隐性债务,而其中59%的再融资债是专项债券。从统计规律看特殊再融资债主要集中在年初和年末发行,因此市场期待今年四季度的发行机会。但5000亿的新增专项债将会占用结存额度,从而导致特殊再融资债发行的概率下降,尤其是浙江、重庆,陕西、云南、四川、福建、山东、河北等有一定城投债存量,但此次专项债消耗往年额度在50%以上的区域。

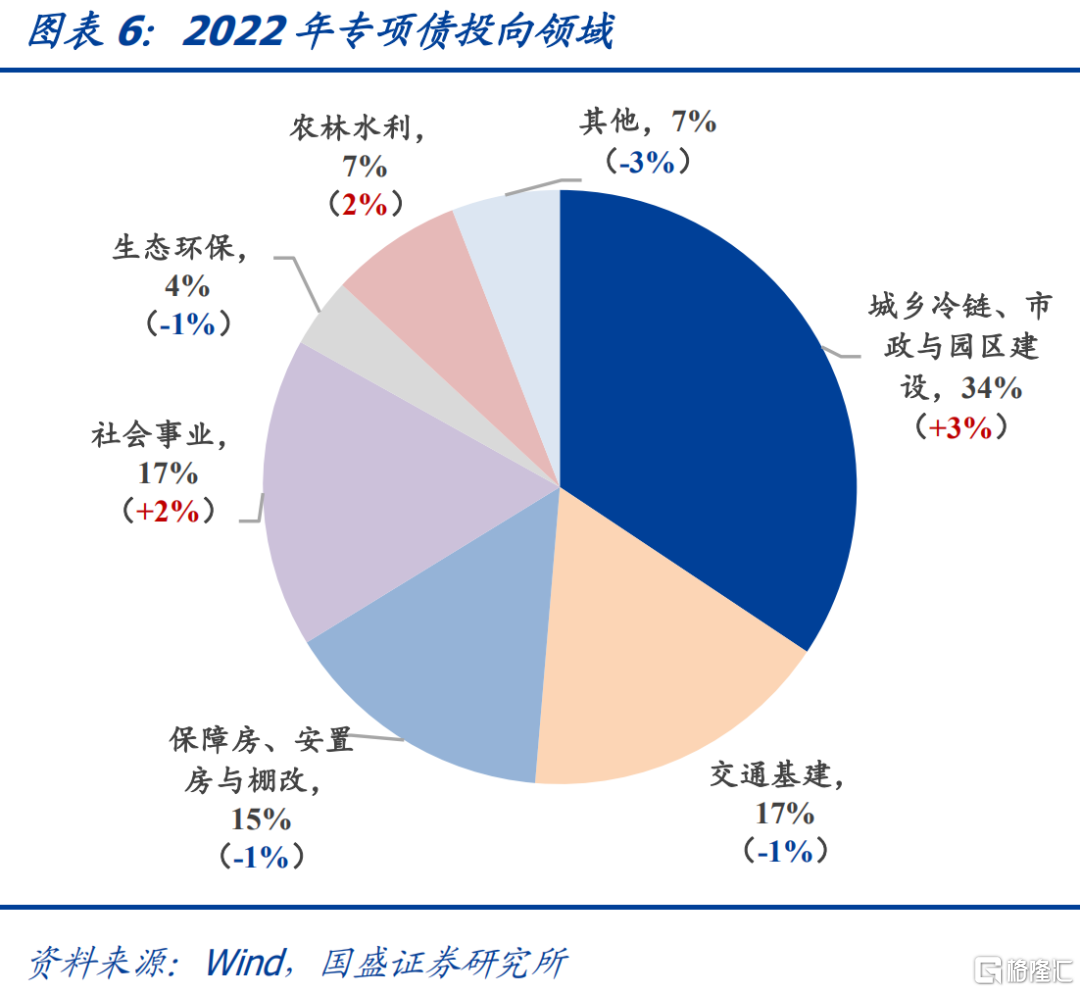

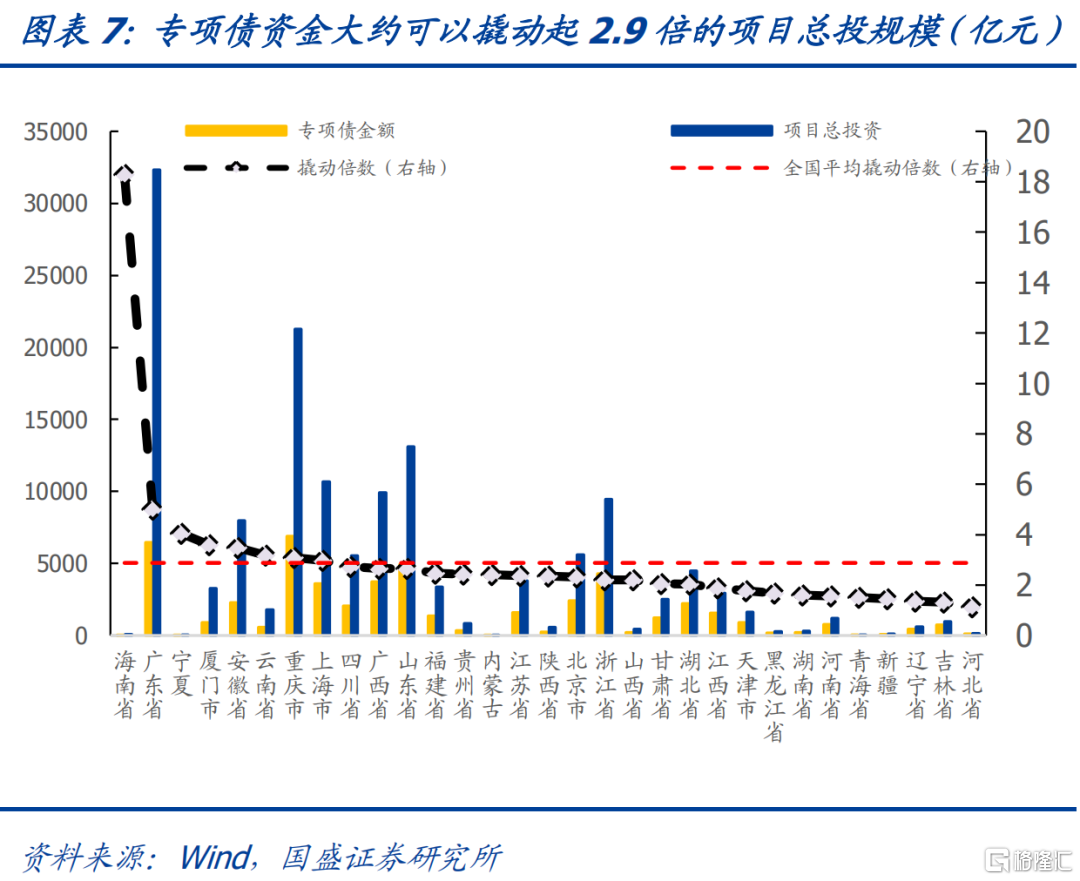

5000亿专项债对基建投资拉动效应如何,4季度基建投资将如何?由于此次5000多亿专项债明确优先支持在建项目,我们可以简单假设5000亿专项债额度投向与今年相同,则用于城乡冷链、市政与园区基建约1700亿,用于交通基建约850亿,农林水利350亿,生态环保200亿,投向基建领域合计约3100亿,占比约62%。专项债对项目总投的撬动比例大约在2.9倍,3100亿投向基建领域的专项债能撬动起8990亿的基建项目。我们以由城投承接的专项债为样本估算专项债对项目总投的撬动倍数。截至9月30日全国共有1166家城投或其子公司承接了专项债。这些专项债所投项目全生命周期总投规模达14.5万亿,其中涉及专项债资金5万亿,因而粗略估算撬动比例为2.9倍。按照上文假定本批次5000亿专项债共有3100亿投向基建领域,则可撬动的基建项目规模约8990亿。如果这部分投资都在4季度落地,则将拉动基建投资16.5个百分点。但考虑到实际情况,北方地区进入停工季等,如果假定有一半在4季度落地,那么将拉动基建投资约8.3个百分点。但考虑到土地出让收入下滑,城投债净融资的低迷,地方债增量低于前三季度,基建投资资金来源并未显著改善。预计4季度基建投资增速可能较3季度有所回落,预计在10%-12%。

风险提示:假设存在偏差

8月24日李克强总理主持召开国务院常务会议,提出依法用好5000多亿专项债地方结存限额,随后9月7日的国常会进一步提出其中70%各地留用,30%中央中央财政统筹分配并向成熟项目多的地区倾斜,各地要在10月底之前发行完毕,优先支持在建项目,年内形成更多实物工作量。5000亿专项债在各地如何分配?预计效果如何?

第一,5000多亿额度从何而来?专项债结存额度来自于历年专项债到期释放的额度,从历年数据来看到期的专项债中约80%会通过再融资债续接,另外约20%的本金依靠财政资金以及专项债项目平衡收益偿还,这样每年地方债务余额和限额的空间会逐步打开,截至2021年末全国专项债限额和余额的空间为1.35万亿,考虑到2022年也会有相应额度释放,因此本次使用的5000多亿专项债结存额度占限额余额空间比例约为30%-40%。

第二,截至9月底,各地专项债额度分配情况如何?三个维度全面统计5000多亿专项债额度在各地区的分配情况:(1)跟踪各地人大常委会会议内容。专项债列入政府性基金预算管理,新增专项债额度的变动需要各地人大常委会审查。例如广西人大9月21日提出:“财政部于2022年9 14日下发文件,允许我区利用结存专项债务限额127亿元发行新增专项债券,新增专项债务收支要纳入政府性基金预算管理,需要按规定调整自治区本级政府性基金预算”;(2)各地财政部门以及中国债券信息网披露的三季度新增专项债发行计划;(3)各地其他官方信息来源。

截至9月30日,至少已有4066亿元已经明确了分配区域,并从发行进度看绝大部分会在10月份发行,少量在11月发行。拿到额度的区域中河北省(374亿元)、山东省(360亿元)、福建省(359亿元)、四川省(356亿元)、河南省(314亿元)和云南省(307亿元)分配的额度较多,均在300亿元以上。而吉林(30亿)、黑龙江(33亿)和贵州(33亿元)分配的额度较少。由于这一批次专项债的发行占用的是往年结存的额度,我们根据2021年各地专项债余额和限额空间,测算本批次占用的空间比例,平均来看此次5000多亿专项债发行将消耗各地近40%的历史结存额度,分区域看海南省(87.4%)、浙江省(82%)、山西省(81.6%)的占比较高,均在80%以上,意味着此次发行将消耗这些地方大部分的往年专项债结存额度。

第三,5000亿新增专项债发行影响如何?首先,会降低部分区域发行特殊再融资债的可能性,往年结存的额度除了可以用于发行新增债之外,还可以用于发行特殊再融资债将城投等主体账上的隐性债务置换为政府债券。2020年至今全国一共发行了1.1万亿特殊再融资债用于置换各地的隐性债务,而其中59%的再融资债是专项债券。从统计规律看特殊再融资债主要集中在年初和年末发行,因此市场期待今年四季度的发行机会。但5000亿的新增专项债将会占用结存额度,从而导致特殊再融资债发行的概率下降,尤其是浙江、重庆,陕西、云南、四川、福建、山东、河北等有一定城投债存量,但此次专项债消耗往年额度在50%以上的区域。

其次,如何看待专项债对基建拉动作用的效果?由于此次5000多亿专项债明确优先支持在建项目,我们可以简单假设5000亿专项债额度投向与今年相同,则用于城乡冷链、市政与园区基建约1700亿,用于交通基建约850亿,农林水利350亿,生态环保200亿,投向基建领域合计约3100亿,占比约62%。

专项债对项目总投的撬动比例大约在2.9倍,3100亿投向基建领域的专项债能撬动起8990亿的基建项目。我们以由城投承接的专项债为样本估算专项债对项目总投的撬动倍数。截至9月30日全国共有1166家城投或其子公司承接了专项债。这些专项债所投项目全生命周期总投规模达14.5万亿,其中涉及专项债资金5万亿,因而粗略估算撬动比例为2.9倍。按照上文假定本批次5000亿专项债共有3100亿投向基建领域,则可撬动的基建项目规模约8990亿。

风险提示

假设存在偏差:专项债实际撬动项目总投规模,可能跟假设存在偏差