下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

9月第4周各大类资产性价比和交易机会评估:

权益——外部环境恶化拖累短期情绪,中期逻辑仍有望回到经济复苏

债券——债市变化不大

商品——原油的震荡格局没有改变

汇率——人民币贬值接近第二目标位

海外——衰弱交易过度,重回紧缩交易

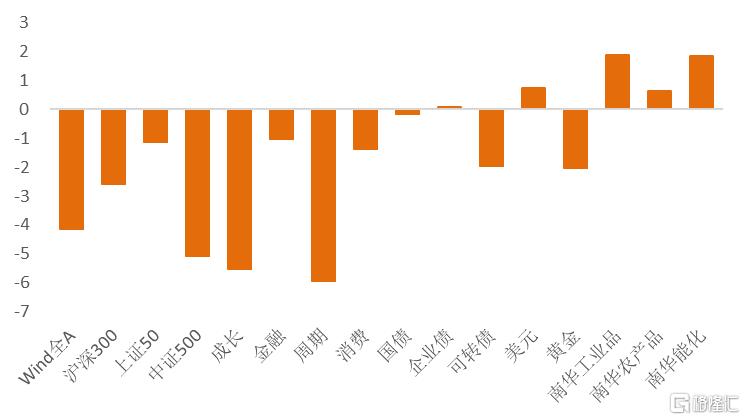

图1:9月第3周各类资产收益率(%)

资料来源:Wind,天风证券研究所

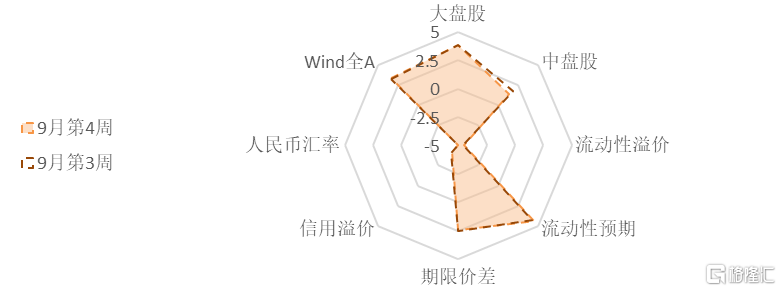

图2:9月第4周国内各类资产/策略的风险溢价

资料来源:Wind,天风证券研究所

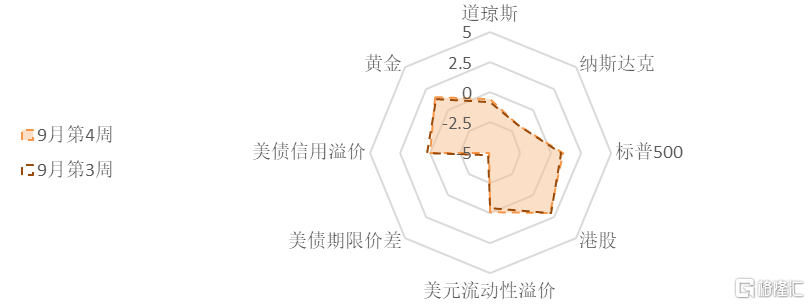

图3:9月第4周海外各类资产/策略的风险溢价

资料来源:Wind,天风证券研究所

注:权益风险溢价表示股票的风险收益比,风险溢价越高代表风险收益比越高;流动性溢价为市场对于当前流动性松紧程度的价格映射;流动性预期为市场对于远期流动性松紧程度的预期。

1、权益:外部环境恶化拖累短期情绪,中期逻辑仍有望回到经济复苏

9月以来,市场处于“内忧外患”的情绪中,内忧是对国内经济复苏的疑虑,外患既有国际关系的复杂性,也有各国央行竞争性加息带来的流动性担忧。

8月经济数据虽然有疫情、高温限电等因素的扰动,制造业投资和消费同比增速超预期,政策发力继续带动基建投资走高,地产竣工链条出现好转迹象。目前全球供给侧的不确定性仍然居高不下,产能转移的趋势较难逆转,出口和制造的非线性变化需要引起重视,疫情对消费压制逐渐减弱,基建将在旺季持续强势。整体来看,9-10月经济大概率能延续7-8月的复苏趋势,并且斜率有望提升。

9月第3周,国内新冠疫情有明显改善,单日周均新增感染(确诊+无症状-转归)从上周的1336例回落至869例。截止9月16日,全国共有高风险地区持续下降至1208个,中风险地区快速下降至1130个。由于处于中秋假期前后,物流运输出行数据较上周回落明显。9月10日至9月16日铁路货运发运量与上周基本持平(上周环比回升2.35%),高速货运下跌7.42%,持续两周回落,货运航班环比下跌10.79%(上周环比上升2.90%)。民航航班单日执行量与上周基本持平(上周3000-7000班左右)。

风险溢价方面,Wind全A目前估值水平处于【便宜】区间(84%分位,详见图2),上证50与沪深300的估值处于【便宜】水平(88%和88%分位),中证500的估值维持【较便宜】水平(64%分位)。金融估值维持【很便宜】(92%分位),周期估值【很便宜】(95%分位),成长估值【便宜】(91%分位),消费估值【较便宜】(75%分位)。风险溢价从高到低的排序是:周期>金融>成长>消费。

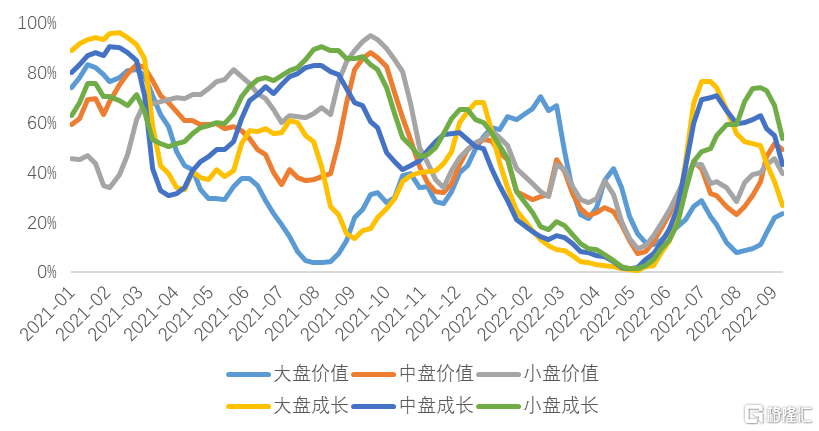

拥挤度方面,风格之间的差异逐渐平衡,大盘风格(无论是成长还是价值)的交易拥挤度低于中盘和小盘。小盘成长的交易拥挤度下降至中间偏高位置(54%分位),小盘成长的拥挤度逐渐回归中性。大盘成长的交易拥挤度自7月中旬持续回落,目前处在27%分位,短期的盈亏比逐渐回升。大盘价值的拥挤度继续回升(24%分位),但仍处在中低位置。中盘和小盘价值的拥挤度略微下跌至49%和40%分位。

图4:风格指数交易拥挤度(百分位数)

资料来源:WIND,天风证券研究所

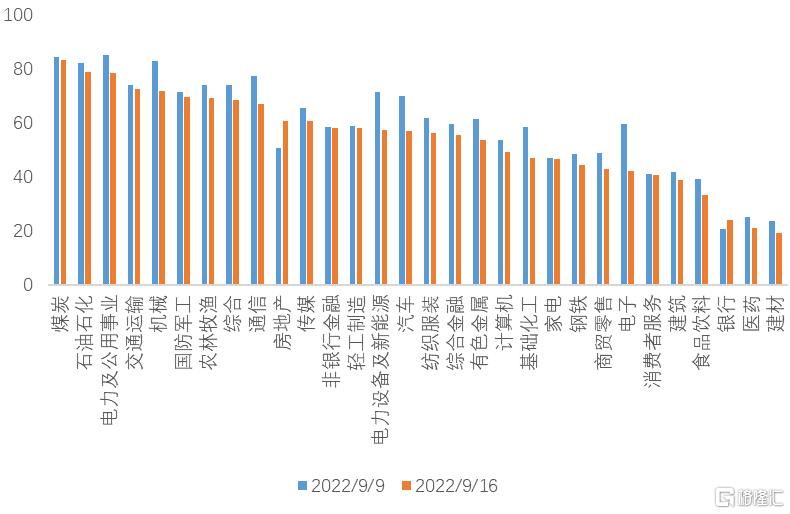

30个一级行业的平均拥挤度相较上周下降了5%,只有两个行业交易拥挤度相较上周提升(地产和银行),其余28个均有不同幅度的下降。电力、煤炭、交通运输、机械及石油石化的拥挤度最高,房地产的拥挤度继续快速回升,食品饮料、医药、建筑建材、银行的拥挤度最低,短期盈亏比较有吸引力。

图5:一级行业交易拥挤度(百分位数)

资料来源:WIND,天风证券研究所

9月第3周,北向资金净流出60.88亿人民币,为近两月最大净流出额。其中,格力电器、隆基绿能及中国平安的净流入规模靠前。南向资金净流入107.7亿港币。恒生指数的风险溢价保持在在70%分位,估值中性偏低。

2、债券:债市变化不大

9月第3周,央行公开市场操作净回笼2020亿,资金面保持平稳,流动性溢价维持在历史低位(6%分位),处于【极宽松】水平。市场对未来流动性收紧的预期维持高位(94%分位)。稳增长、保就业仍是货币政策的首要任务,后续流动性环境变化的路标可能是经济特别是地产数据的连续改善。

9月第3周,期限价差较上周小幅回落,但仍处于偏高位置(75%分位),久期策略性价比较高。信用溢价较上周小幅回落,但仍维持在历史低位(8%分位),中低评级利差仍窄,高评级和中低评级信用债估值都极贵(信用溢价分别处在10%分位和7%分位),评级利差维持在历史较低位置,信用下沉的性价比极低。

9月第3周,债券市场的乐观情绪仍处在中高位置。利率债的短期交易拥挤度较上周小幅回落,但还处在拥挤位置(82%分位),利率债的短期盈亏比仍低。中证转债与信用债的短期交易拥挤度持续回落。其中,中证转债的短期交易拥挤度大幅回落至26%分位,处在偏低位置。

3、商品:原油的震荡格局没有改变

能源品:9月第3周,布伦特油价下跌0.92%,收于91.57美元/桶。库存方面,美国战略石油储备较上周减少1.90%。目前,衰退预期与供给溢价的博弈剧烈,一对矛盾的定价逻辑交织下,原油短期震荡的格局没有改变。未来的不确定性主要还是来自于地缘事件的变化:伊核协议谈判、OPEC产量变化、俄乌冲突缓和以及欧盟对俄制裁、欧洲能源危机等等。目前天然气与原油的比价目前仍处在高位,能源替代的需求对油价有支撑。

基本金属:9月第3周,LME铜小幅下跌0.60%,录得7809.5美元/吨, 铜油比处在相对低位。COMEX铜的非商业持仓拥挤度上升至26%分位。沪铝上升1.90%,沪镍延续了上周的明显涨幅,上涨8.15%。

贵金属:9月第3周,伦敦现货金价下行2.45%,收于1674.02美元。COMEX黄金的非商业持仓拥挤度在回落至12%分位,市场情绪偏消极。但在另一方面,全球最大的黄金ETF-SPDR的黄金持仓总量较上周上涨24.10%,市场情绪比较稳定。

4、汇率:人民币贬值接近第二目标位

在缩表加速的驱动下,9月第3周,在岸美元流动性溢价上升至11%分位,但整体上看,在岸美元流动性依然宽松。9月FOMC联储加息75,离岸美元流动性溢价跟随在岸小幅上涨,维持在历史高位(88%分位),流动性溢价的分化表征着美国和非美经济体之间金融条件的差异仍在扩大,在两者收敛之前,美元强势难以逆转。

9月第3周,人民币汇率持续走弱,离岸人民币汇率上行0.59%至6.97,截至目前,人民币性价比仍处在历史绝对低位(0.18%分位),本轮贬值已经接近我们给出的第二目标位(7.0以上),贬值从空间上看逐渐充分,但趋势性升值的时间点仍需等待。目前,汇率贬值对资金流出和A股市场情绪的影响也弱于历史相同汇率点位时期。人民币的短期交易拥挤度持续下降至2%分位,看多人民币的情绪维持在低位。

5、海外:衰弱交易过度,重回紧缩交易

8月上半月,美国10-2Y期限利差曾经一度倒挂接近50bps,10Y与3M的期限利差也缩小至10bps以内,我们当时提示了衰退交易定价已经充分。极致的衰退预期使得宽松交易的脆弱性积累到较高的水平。因此临近9月FOMC,联储鹰派态度加码之后,积攒的脆弱性开始释放,市场的交易逻辑转向紧缩交易。

美国中期选举后,联储政治压力回落是货币紧缩状态发生转变的关键时点,也是市场结束紧缩交易重回宽松交易的关键路标。9月第3周,CME美联储观察显示,期货隐含的全年加息次数预期略有上升至16.4次的高位(每次25bp),9月加息75/100bp的概率为82%,加息100/125bp的概率为18%。11月预计加息幅度更大。

9月第3周,10Y名义利率上行12bp至3.45%,10Y实际利率上行16bp至1.07%。10年期盈亏平衡通胀预期下行4bp至2.38%。10年-2年美债利差继续维持倒挂,10年-3个月利差处在25bp左右的较低位置。美国信用溢价处于中等水平(50%分位),投机级与投资级信用溢价仍在中位数附近(48%和52%分位),信用环境较8月中旬略微改善。

9月第3周,三大美股指均出现5%左右的下跌,VIX上升至26左右。风险溢价方面,标普500和道琼斯的风险溢价分别处于中性偏高和中性偏低水平(处于1990年以来的60%历史分位和44%历史分位),纳斯达克的风险溢价略微至33%分位,估值中性偏贵。

风险提示

风险提示:出现致死率提升的新冠变种;经济复苏斜率不及预期;货币政策超预期收紧

报告来源:天风证券股份有限公司

报告发布时间:2022年9月25日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。