下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日,澳大利亚皮尔巴拉矿业公司举行了年内第六次锂辉石精矿拍卖。

此次锂辉石的拍卖规模为5千吨,品味是5.5%,品味、规模依旧与此前均持平,而最终的拍卖价格相比上一轮锂精矿拍卖价格(6350美元/吨,与今年6月份提前报价那轮价格同为历史最高价),提升了10%,最终为6988美元/吨,续创历史新高。

具体到碳酸锂的成本来看,长江金属团队称,考虑汇率变动后,价格实际的环比涨幅为14.3%,对应的碳酸锂含税成本约51万元/吨。

具体到碳酸锂的成本来看,长江金属团队称,考虑汇率变动后,价格实际的环比涨幅为14.3%,对应的碳酸锂含税成本约51万元/吨。

据悉,本批精矿预计10月20日-11月20日发货,考虑合理的物流周转时间,预计其对应的锂盐最早有望于2023年1月投放市场。

今年以来,Pilbara已经进行了6次锂精矿拍卖,此前5次拍卖的成交价都高于同期的国内锂精矿价格,平均溢价幅度达 57%。

锂价高位再上行

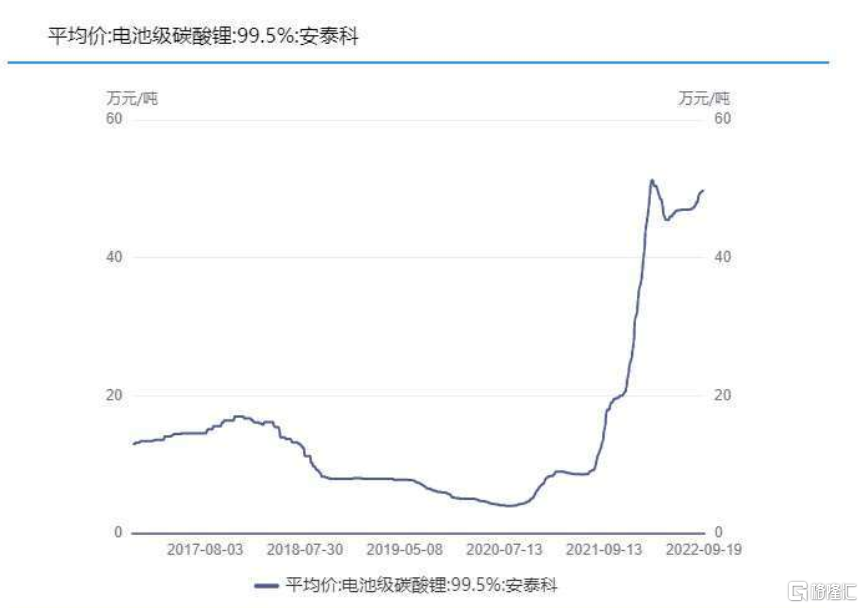

目前,国内锂价维持高位运行。据上海有色网发布的数据显示,9月20日锂电材料报价多数上涨,碳酸锂(99.5%电池级/国产)报价与昨日持平,报497500元/吨;六氟磷酸锂涨500元/吨,报263000元/吨。

展望未来锂价,机构普遍认为,锂价仍存在上行空间。海通国际认为,锂价的支撑面主要来源于两方面,一是下游需求的实际高增。2022 年国内600 万辆以上,全球1000 万辆的新能源汽车需求,而且因为抢补贴和上半年疫情的干扰,这个需求被堆积到了下半年来兑现,加上大量投产的铁锂电池产能需要备库。这给了下游客户必须采买锂盐的压力。

据海通国际测算,到 2025 年,碳酸锂需求量将会达到 151.9 万吨,到 2030 年碳酸锂需求量将会达到 488.7 万吨。

二是来自成本端的推升。无论是拍卖价格、长协价格还是现货散单的价格,今年二季度都已经大幅增长。展望三季度,锂矿涨势将会延续。国内的锂盐冶炼厂的精矿自给率普遍还是偏低的,如果锂盐价格不涨,那么没有低价锂精矿库存、没有低成本锂精矿采购渠道的冶炼厂的利润空间其实很有限。在这个需求强劲,下游产能扩张,不得不加大库存储备的环境下,冶炼厂向下游转嫁成本的能力强。因此需求刺激叠加成本推升,下半年锂价上涨值得期待。

三方面布局

近段时间,锂价与相关公司股价背离引发市场广泛关注。但今日,锂矿股大幅反弹,板块内川能动力涨停,天齐锂业涨超8%,西藏珠峰、盛新锂能、争光股份涨超5%,久吾高科、赣锋锂业等跟涨。

具体行业配置来看,海通国际认为可以从三方面进行布局。从锂电产业链配置的角度,资金主要关注细分领域的龙头企业。具体为锂盐产量最高的赣锋锂业、锂矿产量最高的天齐锂业和氢氧化锂细分环节龙头、与宁德时代有着紧密联系的天华超净。

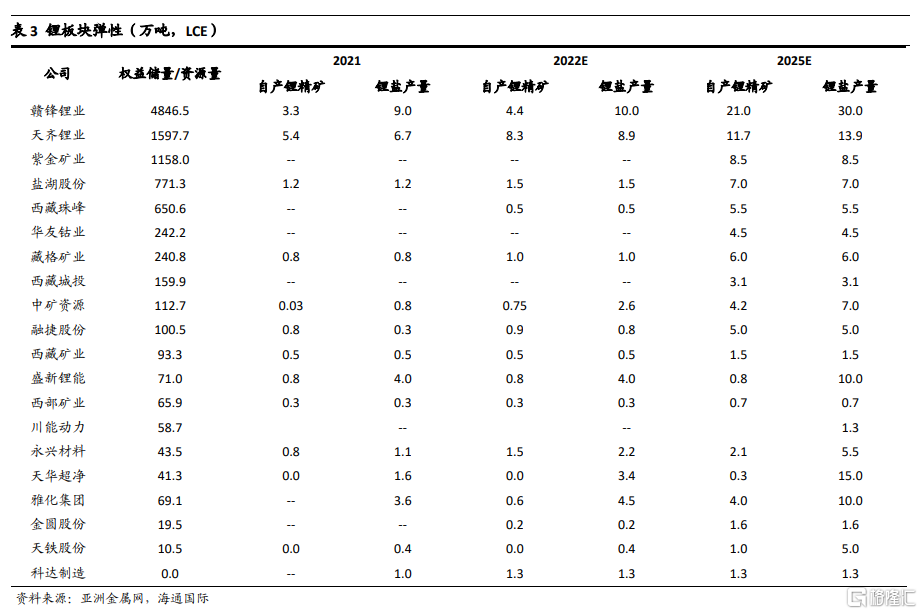

从周期利润兑现的角度,资金主要关注矿石自给率高的企业。在三季度锂精矿价格上升的背景下,自给率高的公司可以维持成本稳定,进而获得更持续的业绩兑现能力。具体为自给率接近100%的天齐锂业、永兴材料,以及 2023 年将有大量自有矿投产的企业,如中矿资源、华友钴业等。

从产业链新进入者的角度,即此前没有锂相关业务,近两年通过收并 购,进入到锂矿开发、锂盐冶炼的行业中来,如天铁股份、金圆股份、协鑫能科等。