下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

基本结论

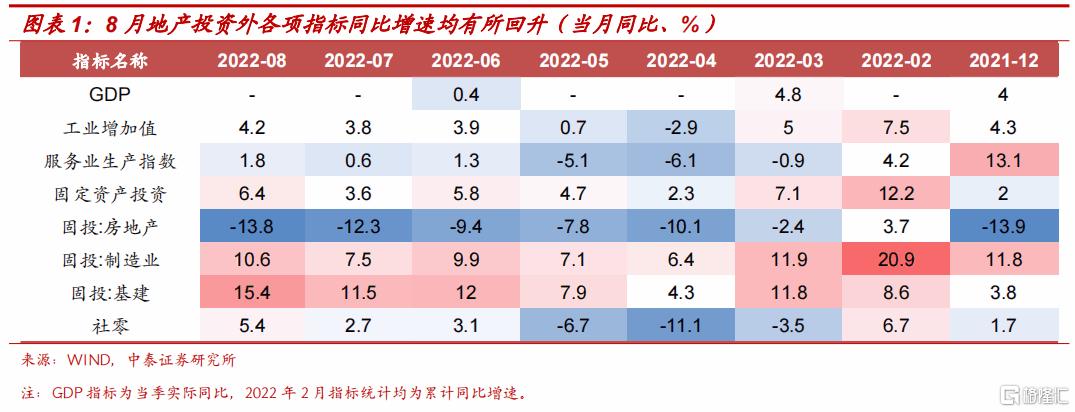

8月经济数据整体表现超出市场预期,除地产投资外当月同比增速均较7月有所回升,具体而言:

工业生产小幅改善,行业景气度分化依然明显。7月规模以上工业增加值同比增长4.2%,较前值提高0.4个百分点。从高频指标看,主要行业开工率涨跌互现,8月制造业PMI和前值持平,汽车行业拉动作用较显著。因此工业增速进一步回升。17个重点行业中,9个增速回升:芯片供应改善叠加购置税减半政策对需求的刺激作用,8月汽车行业进一步反弹,产量同比增长39.0%,增加值同比增长30.5%;受高温电气用电量增加影响,电力热力生产供应业增速提高4.9个百分点。8个行业增速下降:医药制造、运输设备和计算机通信等降幅较大。

固投方面,房地产跌幅走阔,基建、制造业对冲力度加码。从7月数据看,基建和制造业投资增速明显回落,或表明5月以来的稳增长政策后劲不足,因此8月先后出台“降息”和19项接续政策。稳增长二次加码后,制造业和基建投资出现阶段性反弹。

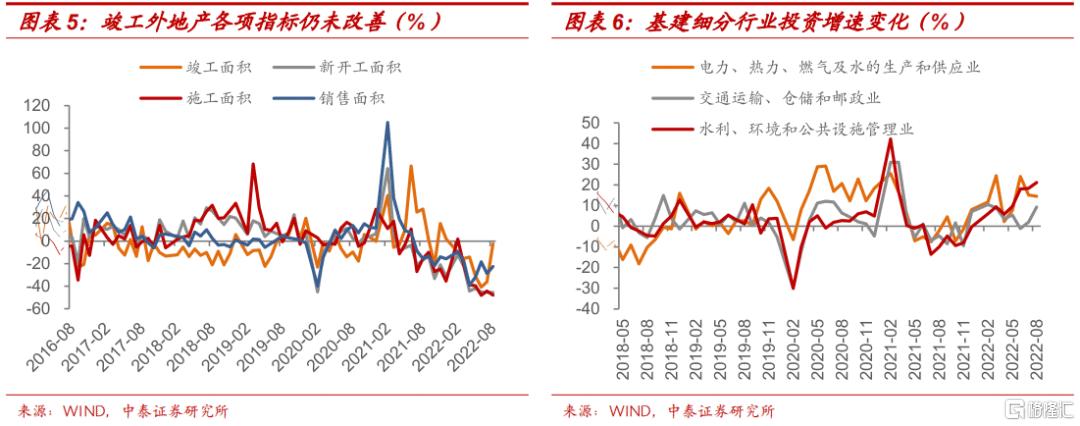

8月地产投资同比下降13.8%,因城施策基调下各地陆续出台的各项供需放松政策效果仍不明显,尽管竣工面积受益于“保交房”政策落地跌幅收窄至-2.5%,但新开工、施工、销售面积等指标增速仍处于低位。

基建投资当月同比冲高至15.4%,3000亿政策性开发性金融工具集中在8月投放、3.45万亿新增专项债额度要求在8月底前使用完毕,政策效应集中释放推动基建增速大幅反弹,这也和沥青开工率回升等高频数据反映的实物工作量表现一致。分项来看,三个细分行业去年同期增速分别为-2.1%、-4.7%和-10%,因此基建增速大幅反弹和低基数也有一定关系。

制造业投资增速再度回升至两位数(10.6%),尽管企业利润增速不断回落,库存周期已进入主动去库存阶段,但银行贷款等政策资源对制造业产能扩张的支撑作用较强,特别是高新技术行业投资保持较高增速。

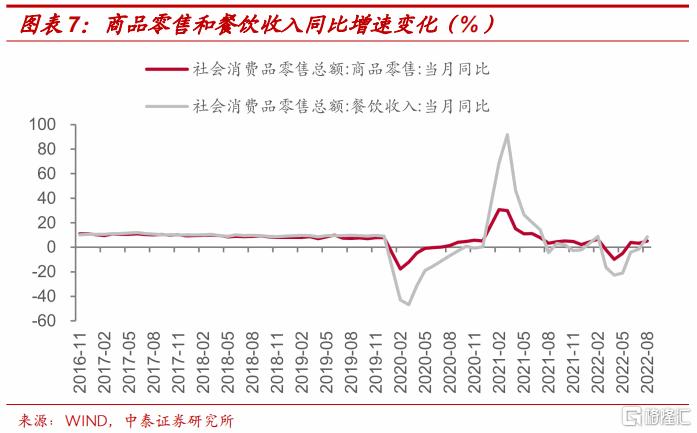

低基数下,居民消费增速大幅反弹。8月社零消费同比增速回升至5.4%,考虑到8月疫情影响仍有反复,居民消费倾向短期内相对稳定,增速反弹和去年低基数有较大关系。特别是餐饮消费,去年8月增速为-4.5%,结合8月服务业生产指数同比增长1.8%的表现看,线下接触类消费场景改善可能并不明显。从结构上看,除汽车外可选品消费走弱,地产相关消费增速回落。

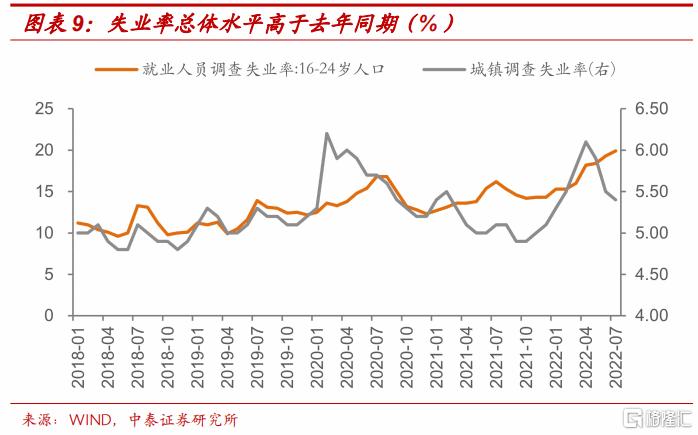

失业率下降缓慢,稳就业压力仍然较大。8月城镇居民调查失业率再度回落0.1个百分点至5.3%,但相比去年同期仍高出0.2个百分点,失业率下降节奏较慢,稳就业压力仍然较大。从结构上看,青少年群体面临更大的就业压力,8月份16-24岁城镇青年失业率为18.7%,仍处于近年来较高水平。

小结:继社融信贷回升后,8月份经济数据整体改善,一方面由于投资、消费等指标去年同期基数较低,对同比读数有较强的支撑作用,另一方面7月以来稳增长“二次”加码,政策效果集中释放。从结构上看,年内基本面需要关注两条脉络:一是低基数下地产除竣工外拿地、销售和开工等指标表现继续低迷,拐点何时出现具有较高不确定性;二是出口下行、消费复苏动力不足叠加主动去库存周期背景下,政策驱动的制造业和基建投资修复力度和持续性有待观察,可能不足以对冲地产对于上下游产业链和经济增长的拖累。对于债市而言,“二次”稳增长政策脉冲效应释放后,稳增长和稳就业压力可能再度上升,因此货币宽松空间和利率行情仍值得期待。

风险提示:货币宽松不及预期,信用扩张超预期,利率波动超预期。

9月16日,统计局公布8月份经济数据,生产、投资和消费等各类分项指标中,除地产投资外当月同比增速均较7月有所回升,整体表现超出市场预期,我们从以下几个角度解读:

工业生产小幅改善。7月规模以上工业增加值同比增长4.2%,较前值提高0.4个百分点。尽管受“高温、干旱”天气影响,部分省份如四川出现电力供需失衡导致的阶段性停工现象,但整体拖累作用有限,从高频指标看,主要行业开工率涨跌互现,8月制造业PMI和前值持平,汽车行业拉动作用显著,因此工业增速进一步回升。

从结构上看,行业景气度分化依然明显。17个重点行业中,9个增速回升:芯片供应改善叠加购置税减半政策对需求的刺激作用,8月汽车行业进一步反弹,产量同比增长39.0%,增加值同比增长30.5%;受高温电气用电量增加影响,电力热力生产供应业增速提高4.9个百分点。8个行业增速下降:医药制造、运输设备和计算机通信等降幅较大。主要产品产量方面,钢材跌幅收窄,原油、乙烯、水泥同比继续大幅下降。

固投方面,房地产跌幅走阔,基建、制造业对冲力度加码。8月固投当月同比增速回升至6.4%(7月3.6%),创4月以来新高,主要分项中,尽管地产降幅走阔,但基建和制造业对冲作用回升,带动固投整体改善。从7月数据看,基建和制造业投资增速明显回落,或表明5月以来的稳增长政策后劲不足,因此8月先后出台“降息”和19项接续政策。稳增长二次加码后,制造业和基建投资出现阶段性反弹。

具体而言:1)8月地产投资同比下降13.8%,因城施策基调下各地陆续出台的各项供需放松政策效果仍不明显,尽管竣工面积受益于“保交房”政策落地跌幅收窄至-2.5%,但新开工、施工、销售面积等指标增速仍处于低位。2)基建投资当月同比冲高至15.4%,3000亿政策性开发性金融工具集中在8月投放、3.45万亿新增专项债额度要求在8月底前使用完毕,政策效应集中释放推动基建增速大幅反弹,这也和沥青开工率回升等高频数据反映的实物工作量表现一致。分项来看,三个细分行业去年同期增速分别为-2.1%、-4.7%和-10%,因此基建增速大幅反弹和低基数也有一定关系。3)制造业投资增速再度回升至两位数(10.6%),尽管企业利润增速不断回落,库存周期已进入主动去库存阶段,但银行贷款等政策资源对制造业产能扩张的支撑作用较强,特别是高新技术行业投资保持较高增速。

低基数下,居民消费增速大幅反弹。8月社零消费同比增速回升至5.4%,其中商品消费和餐饮消费分别同比增长5.1%和8.4%。考虑到8月疫情影响仍有反复,居民消费倾向短期内相对稳定,增速反弹和去年低基数有较大关系。特别是餐饮消费,去年8月增速为-4.5%,结合8月服务业生产指数同比增长1.8%的表现看,线下接触类消费场景改善可能并不明显。

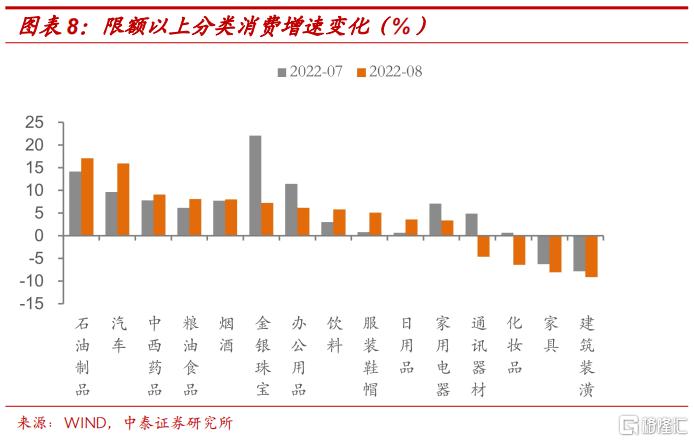

从结构上看,除汽车外可选品消费走弱。8月汽车消费大幅增长15.9%,和生产端表现一致,药品、粮油食品、日用品等必需品消费增速较7月小幅回升,但可选品中的金银珠宝、化妆品、通讯器材等增速明显回落,此外,地产相关的家用电器增速回落,家具、建筑装潢等同比降幅走阔。

失业率下降缓慢,稳就业压力仍然较大。8月城镇居民调查失业率再度回落0.1个百分点至5.3%,但相比去年同期仍高出0.2个百分点,失业率下降节奏较慢,稳就业压力仍然较大。从结构上看,青少年群体面临更大的就业压力,8月份16-24岁城镇青年失业率为18.7%,仍处于近年来较高水平。

继社融信贷回升后,8月份经济数据整体改善,一方面由于投资、消费等指标去年同期基数较低,对同比读数有较强的支撑作用,另一方面7月以来稳增长“二次”加码,政策效果集中释放。从结构上看,年内基本面需要关注两条脉络:一是低基数下地产除竣工外拿地、销售和开工等指标表现继续低迷,拐点何时出现具有较高不确定性;二是出口下行、消费复苏动力不足叠加主动去库存周期背景下,政策驱动的制造业和基建投资修复力度和持续性有待观察,可能不足以对冲地产对于上下游产业链和经济增长的拖累。对于债市而言,“二次”稳增长政策脉冲效应释放后,稳增长和稳就业压力可能再度上升,因此货币宽松空间和利率行情仍值得期待。