下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

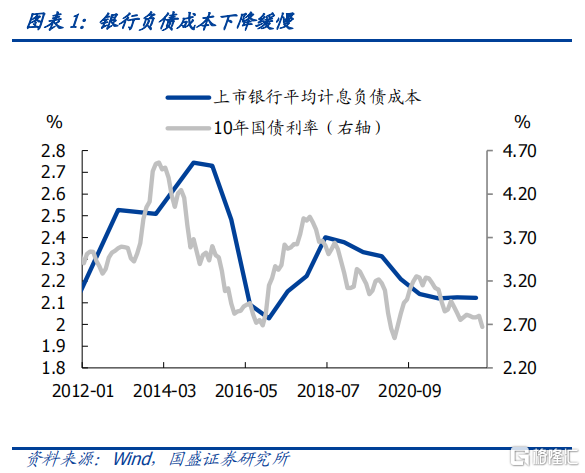

银行半年报已经公布,与市场预期不同,银行负债成本下降幅度有限,考虑到银行资金成本对整个市场的重要性,银行负债成本下降幅度有限也被认为是利率下行空间的重要约束。银行计息成本负债率在上半年降幅有限,上市银行计息成本负债率较去年下半年微幅下降1bps至2.09%。对债券市场来说,银行负债成本未有明显下降是否会约束债券利率下行空间呢。回答这些问题,我们需要首先分析银行负债成本未能显著下降的原因。

银行负债端成本下降缓慢主要由于存款成本上升所致。在资金价格大幅下降,央行利率投放也明显下降环境下,银行负债成本降幅有限,则主要是存款成本下降缓慢,甚至小幅上升所致。今年上半年上市银行平均存款成本率为2.14%,比去年下半年高4bps,考虑到存款对银行负债的绝对主导,存款成本上升是银行负债成本未能快速下降,甚至上升的主要原因。

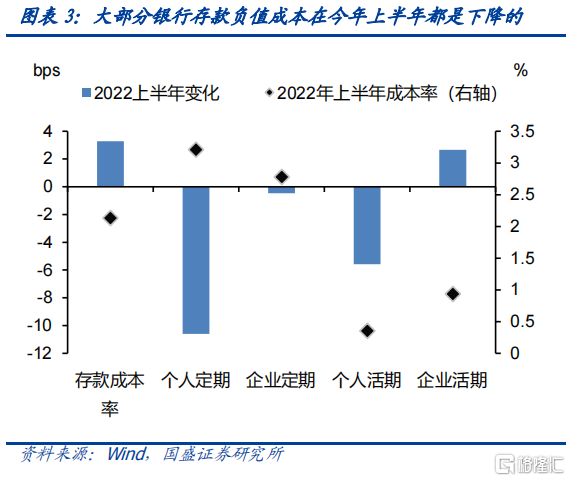

但在总的存款成本率上升的同时,大部分存款分项的利率却是下降的。虽然今年上半年总的存款利率是上升的,但大部分存款分项成本率却是下降的。利润今年上半年上市银行平均个人定期存款成本率较去年下降11bps至3.21%,企业定期存款成本率较去年下降1bps至2.78%。而活期存款方面,除企业活期存款平均成本率较去年下半年上升3bps至0.94%之外,个人活期存款平均成本率则较去年下半年下降5bps至0.36%。可以看到,大部分存款分项的成本率是下降的。

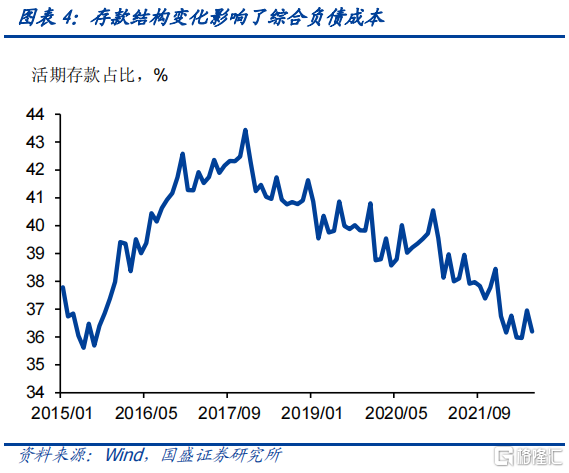

大部分存款分项成本率下降,与总的存款成本率上升不一致,这背后主要是存款结构变化,即存款中低成本的活期存款占比持续下降。2018年以来,活期存款占总存款中占比持续下降,从2017年末43.4%的高值下降至去年末的38.4%,今年年中进一步下降至37.0%。活期存款下降而定期存款增加,这意味着低成本负债来源减少,而高成本负债来源增加。我们估算由于存款结构变化,存款成本较去年下半年上升了0.4个百分点,基本上贡献了今年上半年存款成本率上升的全部。

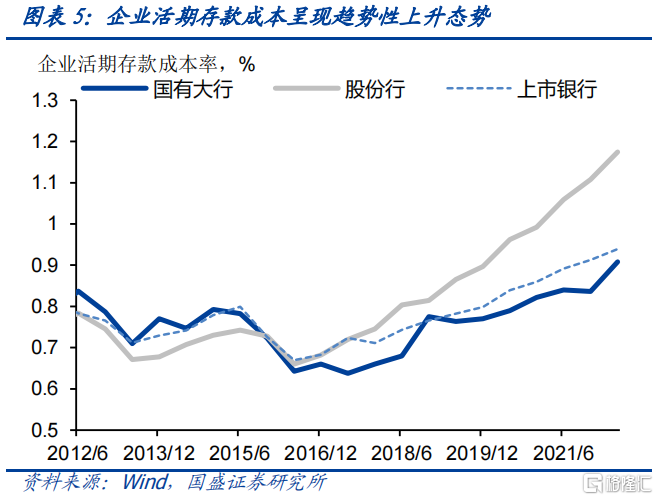

除存款结构变化之外,企业存款成本下降幅度缓慢,甚至活期存款成本持续攀升,反映企业端拉存款难度增加,不排除部分原因是投放贷款派生存款成本提升所致。除存款结构之外,各类存款中企业存款成本提升更为明显,特别企业活期存款。企业活期存款平均成本率从2018年以来持续攀升,上市银行平均水平从2017年末的0.7%上升至今年年中的0.94%,大幅高于个人存款0.36%的平均负债率水平。反映银行获取企业活期存款成本的压力上升。这部分可能由于贷款投放压力之下,银行需要提供更高的派生存款支出,才可能放出去相关贷款。

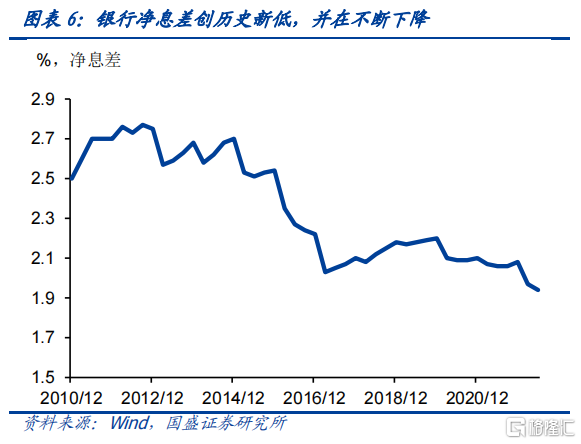

银行负债成本对债市并不形成有效约束,负债成本和净息差共同决定对资产端收益下行的接受程度。虽然当前银行负债成本下降缓慢,但这并不对债券利率下行形成硬性约束。因为债券是银行的资产端,相对来说更为可比的是银行资产端的收益,如贷款利率等。在贷款利率等创历史新低的情况下,债券有望同样创历史新低。而存款成本下降缓慢,资产端收益持续下行,这将带来银行净息差的持续压缩。目前银行净息差1.94%的水平已经是有数据以来新低。在信贷投放压力与融资需求不足双重压力之下,净息差有望进一步压缩。银行被动提升对资产端收益下降的接受程度。

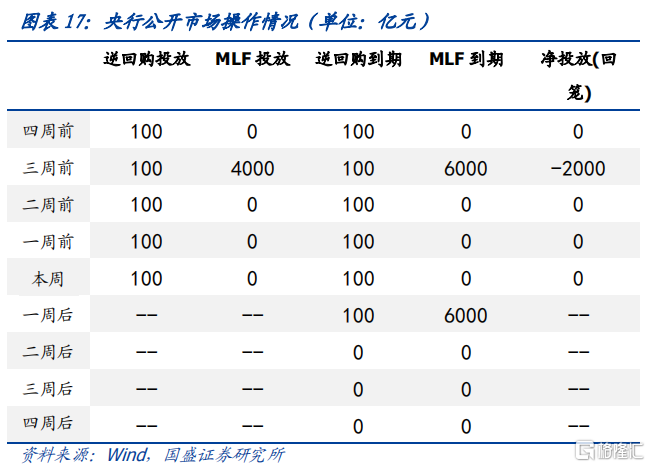

债市尚未到趋势性调整时,稳增长政策发力效果有待观察,关注央行本周MLF操作,杠杆和久期策略依然占优。上周五债市调整明显,主要是基于对稳增长政策发力的担忧,特别是对地产政策。我们认为,地产政策核心在于对改善型需求的释放和保障房的支出,在目前没有看到足够体量政策的情况下,仅需持续观察。而下周将有6000亿MLF到期,需要关注央行是部分续作还是会降准来对冲MLF到期,如果降准,那么短期利好于流动性平稳。而即使不降准,流动性也不会趋势性收紧,毕竟4月以来的流动性宽松也并非央行投放货币所致,因而不降准的话,季末因素来临会导致流动性小幅收紧,而后在10月再度宽松,资金需求不强决定的资金中枢水平不变。债市尚未到调整时,考虑到当前曲线依然较为陡峭化的形态,久期策略和杠杆策略依然占优。如果市场有阶段性调整,可能会提供进一步加仓的较好位置。

风险提示:疫情发展超预期,政策力度、外部环境等变化超预期。

一、银行负债成本下降的阻碍与前景

银行半年报已经公布,与市场预期不同,银行负债成本下降幅度有限,考虑到银行资金成本对整个市场的重要性,银行负债成本下降幅度有限也被认为是利率下行空间的重要约束。在资金价格、发债利率等大幅下降的情况下,银行计息成本负债率在上半年降幅有限,上市银行计息成本负债率较去年下半年微幅下降1bps至2.09%。其中国有大行计息成本负债率甚至上升5bps至1.84%。银行负债成本未能有效下降,甚至有所攀升,引发融资端利率能否持续下降的担忧。特别对债券市场来说,银行负债成本未有明显下降是否会约束债券利率下行空间呢。回答这些问题,我们需要首先分析银行负债成本未能显著下降的原因。

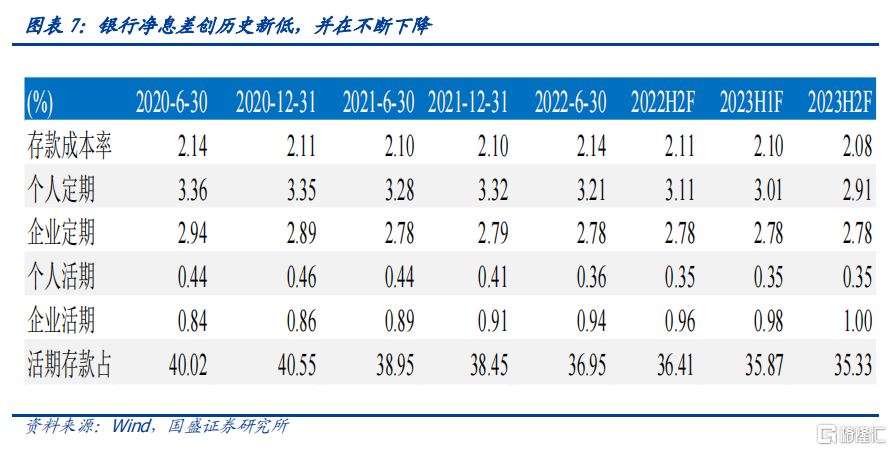

银行负债端成本下降缓慢主要由于存款成本上升所致。上半年1年AAA存单利率累计下降39bps至2.29%,央行在1月份也调降了1年期MLF利率10bps。在资金价格大幅下降,央行利率投放也明显下降环境下,银行负债成本降幅有限,则主要是存款成本下降缓慢,甚至小幅上升所致。由成本费用总和与存款平均余额之比计算的存款平均成本率在上半年有所上升,今年上半年上市银行平均存款成本率为2.14%,比去年下半年高4bps,其中国有大行上升最为明显,较去年下半年上升5bps至1.74%。股份行也平均上升3bps至2.08%。考虑到存款对银行负债的绝对主导,存款成本上升是银行负债成本未能快速下降,甚至上升的主要原因。

但在总的存款成本率上升的同时,大部分存款分项的利率却是下降的,因而银行间竞争并不能完全解释存款成本的上升。虽然今年上半年总的存款利率是上升的,但大部分存款分项成本率却是下降的。利润今年上半年上市银行平均个人定期存款成本率较去年下降11bps至3.21%,企业定期存款成本率较去年下降1bps至2.78%。而活期存款方面,除企业活期存款平均成本率较去年下半年上升3bps至0.94%之外,个人活期存款平均成本率则较去年下半年下降5bps至0.36%。可以看到,大部分存款分项的成本率是下降的,特别是居民存款成本率下降明显,这与总的存款成本率的上升并不一致。

大部分存款分项成本率下降,与总的存款成本率上升不一致,这背后主要是存款结构变化,即存款中低成本的活期存款占比持续下降。我们将信贷收支表中住户活期存款与纳入广义货币的单位活期存款加总,作为活期存款的度量指标,计算活期存款占总存款比例。结果显示2018年以来,活期存款占总存款中占比持续下降,从2017年末43.4%的高值下降至去年末的38.4%,今年年中进一步下降至37.0%。其中居民活期和企业活期占比均有下降,企业活期下降贡献更大,在今年上半年活期存款下降的1.4个百分点中,居民和企业分别贡献了0.5和0.9个百分点。活期存款下降而定期存款增加,这意味着低成本负债来源减少,而高成本负债来源增加。我们估算由于存款结构变化,存款成本较去年下半年上升了0.4个百分点,基本上贡献了今年上半年存款成本率上升的全部。

除存款结构变化之外,企业存款成本下降幅度缓慢,甚至活期存款成本持续攀升,反映企业端拉存款难度增加,不排除部分原因是投放贷款派生存款成本提升所致。除存款结构之外,各类存款中企业存款成本提升更为明显,特别企业活期存款。企业活期存款平均成本率从2018年以来持续攀升,上市银行平均水平从2017年末的0.7%上升至今年年中的0.94%,大幅高于个人存款0.36%的平均负债率水平。反映银行获取企业活期存款成本的压力上升。这部分可能由于贷款投放压力之下,银行需要提供更高的派生存款支出,才可能放出去相关贷款。

低成本负债占比下降和企业存款成本率提升是约束银行存款成本下行的主要原因,未来这将继续对银行负债成本下行形成约束。当前银行负债成本下行速度缓慢主要是由于活期存款等低成本负债成本下降,以及企业存款获取成本提升。考虑到当前存款结构中非活期存款增速持续高于活期,这种状况将持续。同时,信贷投放压力之下,银行获得企业存款的成本或将继续保持较高水平,这也将约束企业存款成本的下行。

但存款成本下行的趋势依然是确定的,只是速度受影响会较为缓慢。由于理财、货基等收益率的下降,即使银行竞争性拉存款,利率继续往上空间也相对有限。3%左右的个人和企业存款收益率相对于理财和货币已经并无劣势。而企业活期存款成本已经上升至0.96%,而余额宝等货基收益率目前也仅有1.3%左右,因而利率继续往上空间有限。我们通过情境假定,估算后续几年存款成本变化,假定存款中活期占比上升速度与过去5年平均速度相同,在个人定期延续上半年利率下降速度、个人活期存款利率不变,企业定期存款利率保持不变,企业活期存款利率保持过去5年增长速度情况下。存款综合成本依然是下降的,在这种假定之下,存款成本未来一段时期将每半年下降2-3bps。

银行负债成本对债市并不形成有效约束,负债成本和净息差共同决定对资产端收益下行的接受程度。虽然当前银行负债成本下降缓慢,但这并不对债券利率下行形成硬性约束。因为债券是银行的资产端,相对来说更为可比的是银行资产端的收益,如贷款利率等。在贷款利率等创历史新低的情况下,债券有望同样创历史新低。而存款成本下降缓慢,资产端收益持续下行,这将带来银行净息差的持续压缩。目前银行净息差1.94%的水平已经是有数据以来新低。在信贷投放压力与融资需求不足双重压力之下,净息差有望进一步压缩。银行被动提升对资产端收益下降的接受程度。

债市尚未到趋势性调整时,稳增长政策发力效果有待观察,关注央行本周MLF操作,杠杆和久期策略依然占优。上周五债市调整明显,主要是基于对稳增长政策发力的担忧,特别是对地产政策。我们认为,地产政策核心在于对改善型需求的释放和保障房的支出,在目前没有看到足够体量政策的情况下,仅需持续观察。而下周将有6000亿MLF到期,需要关注央行是部分续作还是会降准来对冲MLF到期,如果降准,那么短期利好于流动性平稳。而即使不降准,流动性也不会趋势性收紧,毕竟4月以来的流动性宽松也并非央行投放货币所致,因而不降准的话,季末因素来临会导致流动性小幅收紧,而后在10月再度宽松,资金需求不强决定的资金中枢水平不变。债市尚未到调整时,考虑到当前曲线依然较为陡峭化的形态,久期策略和杠杆策略依然占优。如果市场有阶段性调整,可能会提供进一步加仓的较好位置。

二、利率债周度跟踪

2.1 实体经济高频数据跟踪

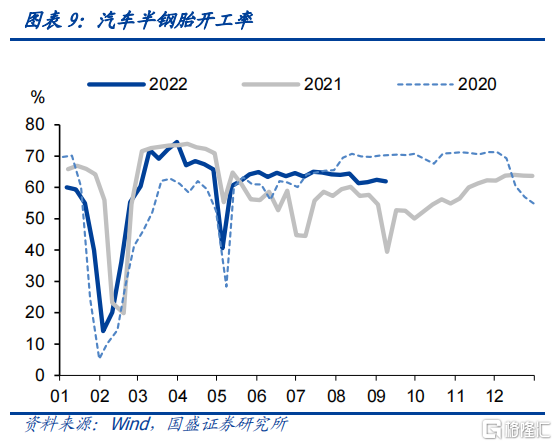

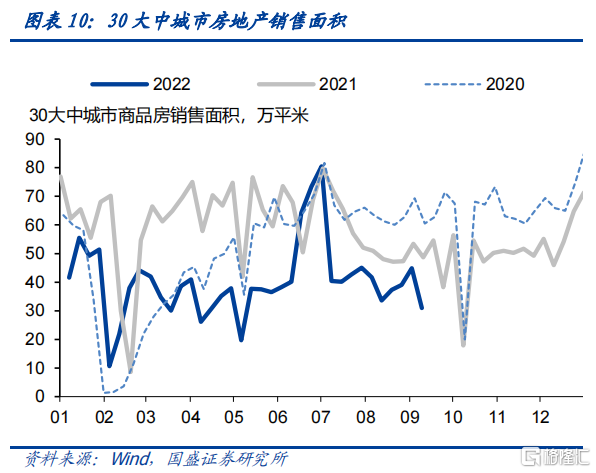

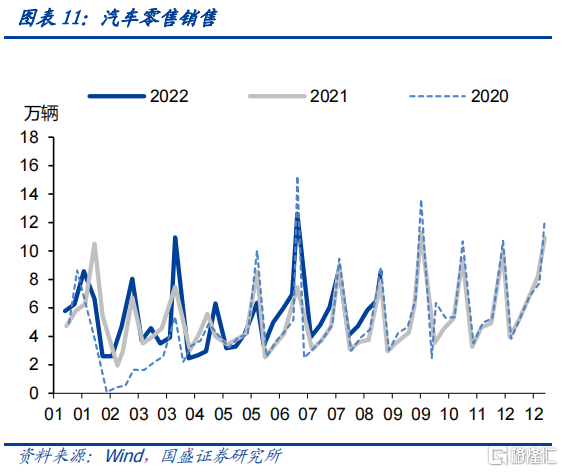

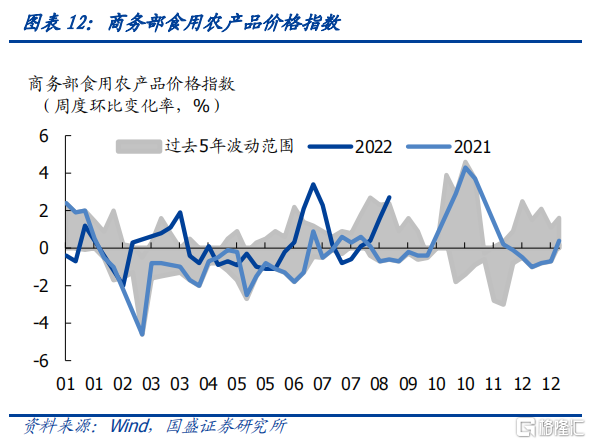

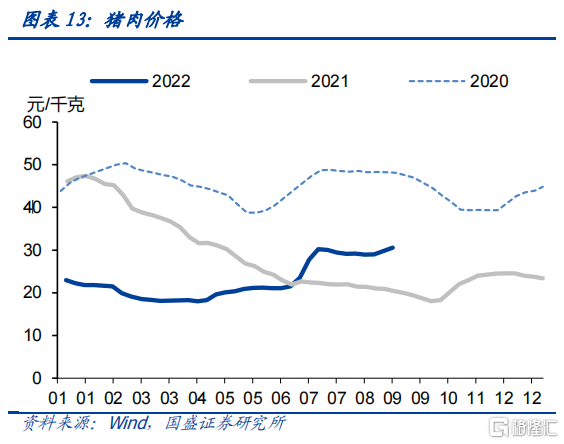

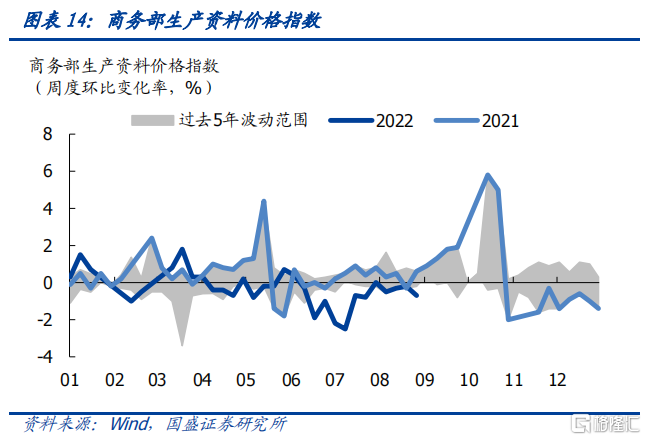

30大中城市地产销售面积平均为30.9万平米,同比下降36.4%,降幅较前值扩大了20.4个百分点。汽车零售日均8.6万辆,同比上升27.0%,增幅较前值扩大了29.0个百分点。农产品批发价格指数环比上行2.7%,增幅较前值收窄了0.3个百分点。猪肉平均价格环比上行2.7%,与前值相同。蔬菜平均价格环比上行3.8%,增幅较前值收窄了4.9个百分点。南华综合指数环比下降0.4%,降幅较前值收窄了1.9个百分点。

2.2 流动性跟踪

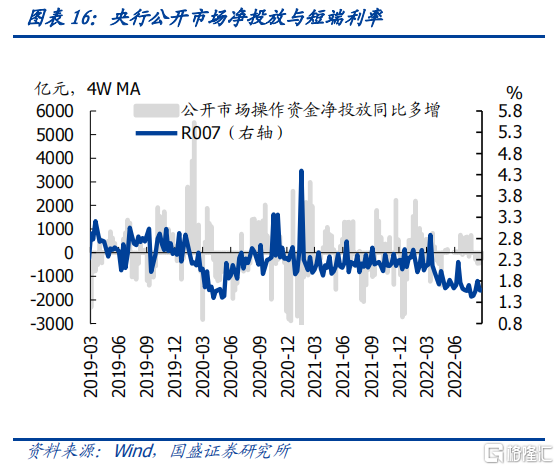

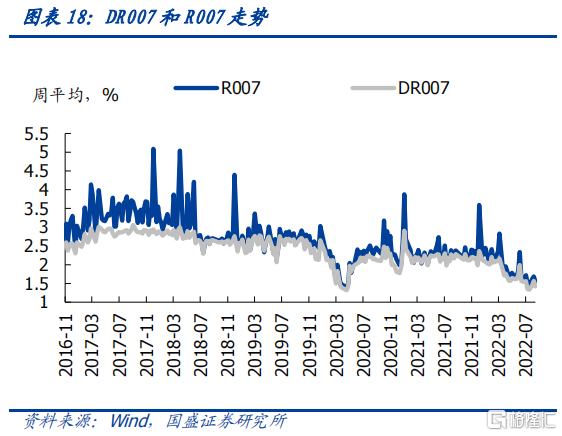

本周逆回购投放100亿元,MLF投放0亿元,逆回购到期100亿元,,MLF到期0亿元,因而央行净回笼0亿元。

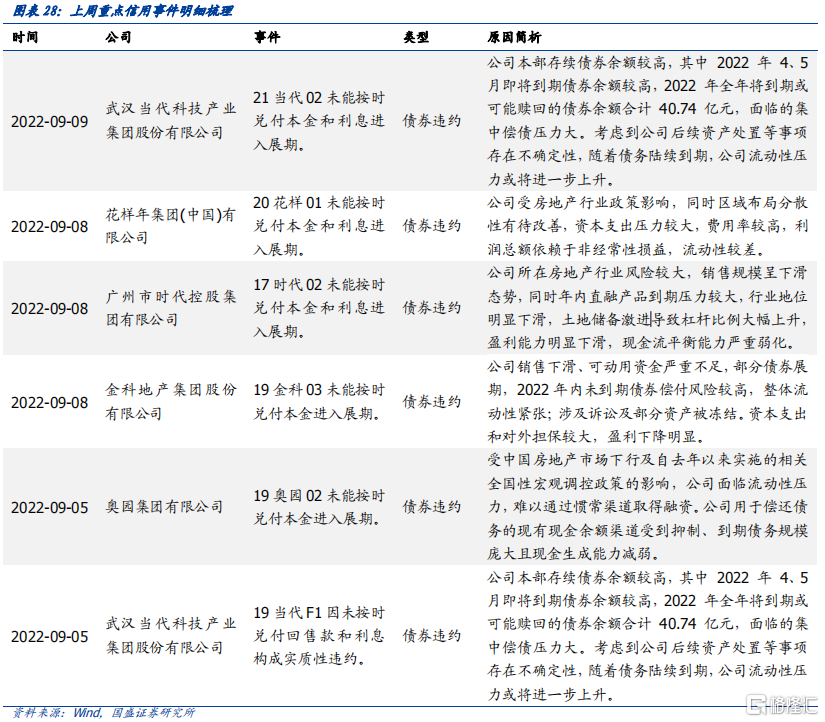

三、上周重点信用事件

违约方面,上周(2022.9.5-2022.9.9)6家主体发生债券违约。评级变动方面,无主体评级发生变动。

四、信用债市场回顾

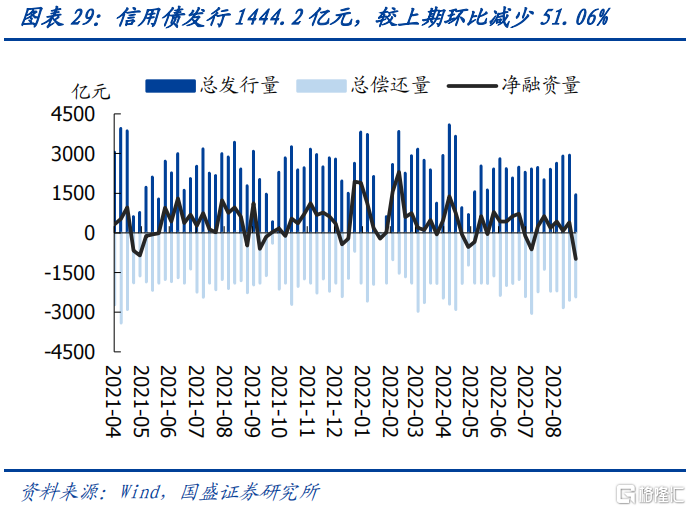

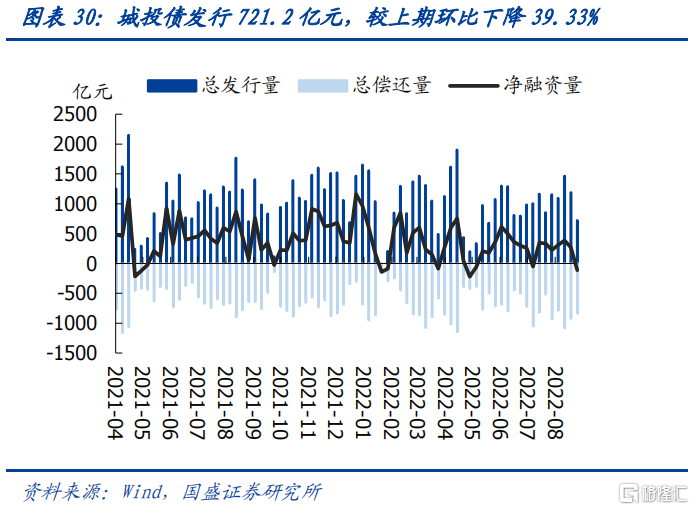

4.1一级市场:上周信用债、城投债发行量、净融资量下降

上周信用债发行1444.2亿元,偿还2430.2亿元,净融资-986.2亿元,发行量(16.3%)位于近三年历史较低水平,偿还量(82.6%)位于近三年历史较高水平,净融资量(0.8%)位于近三年历史较低水平;城投债发行721.2亿元,偿还834.1亿元,净融资-112.9亿元,发行量(29.3%)位于近三年历史较低水平,偿还量(88.6%)位于近三年历史较高水平,净融资量(5.6%)位于近三年历史较低水平。

4.2 二级市场

4.2.1成交异常——上周高估值成交个券显著多于低估值成交

除去2个月以内到期、估值偏离小于100BP的债券,在信用债窄幅口径(企业债+公司债+中票+短融+PPN)下,上周高估值成交债券数量为772只,较上期减少1只,且建筑装饰和综合高估值成交个券最多,分别有220只和139只;低估值成交债券数量为364只,较上期减少12只,且房地产,建筑装饰低估值成交个券最多,为129只和99只。

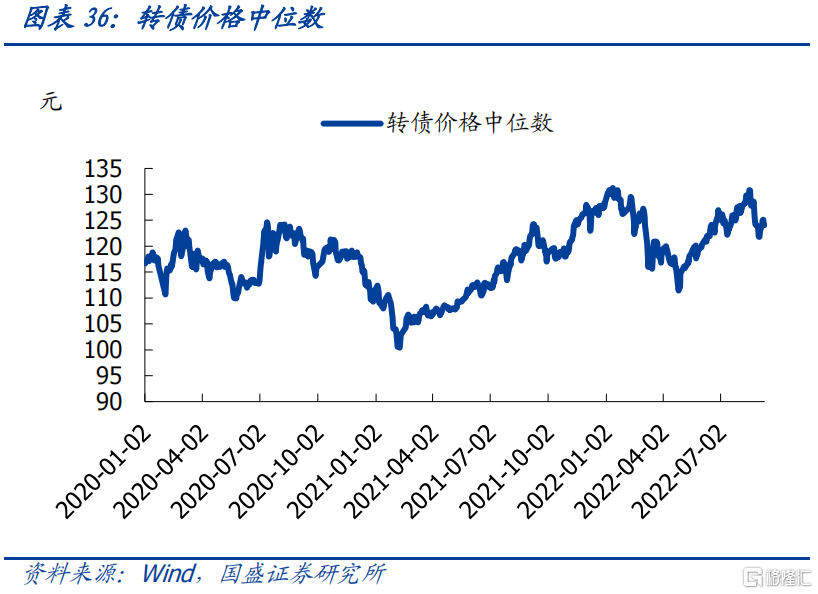

五、转债周度观察

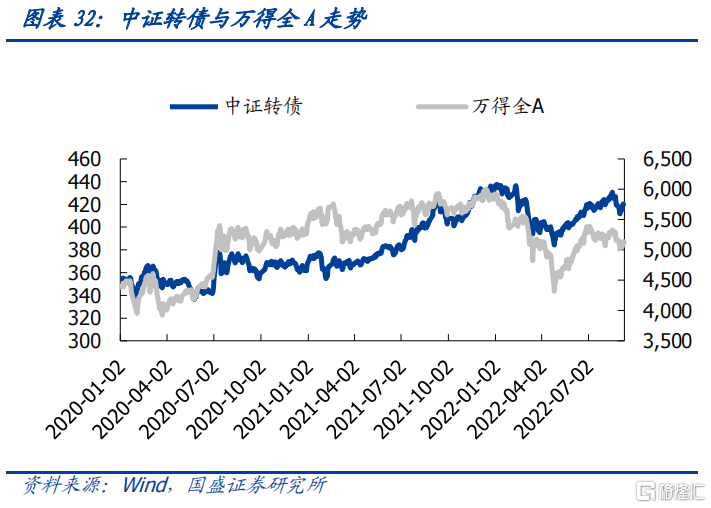

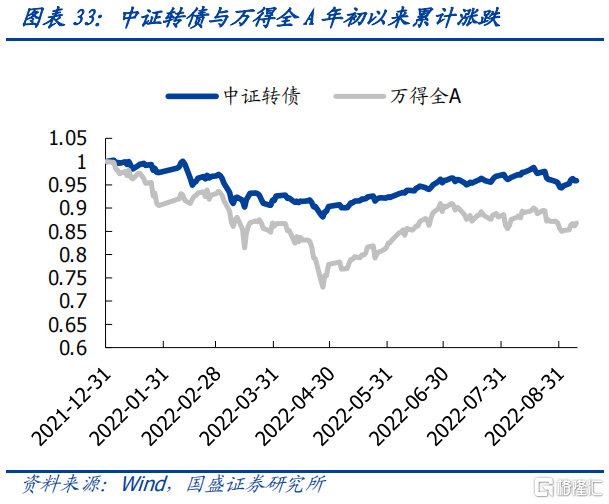

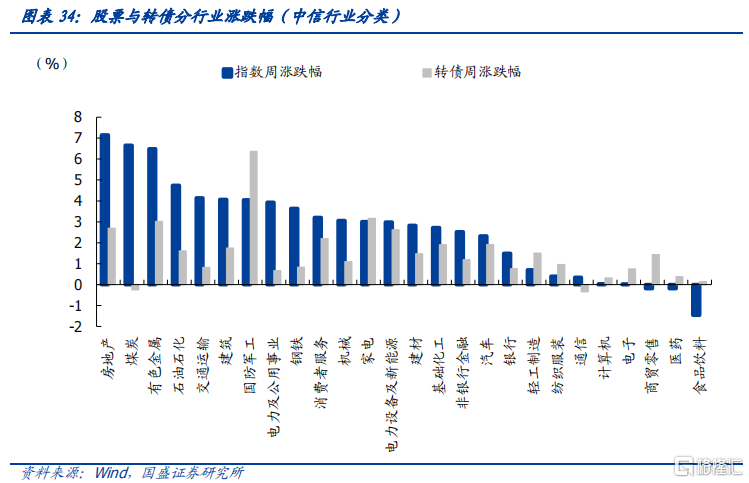

转债指数止跌回升。上周上证指数、万得全A、创业板指分别上涨2.37%、1.86%、0.6%,中证转债、上证转债上周分别上涨1.18%、1.03%。分行业来看,国防军工、家电和有色金属转债涨幅最大,分别上涨6.36%、3.17%、3.02%,农林牧渔、通信和煤炭转债跌幅最大,分别下跌0.85%、0.34%、0.24%。

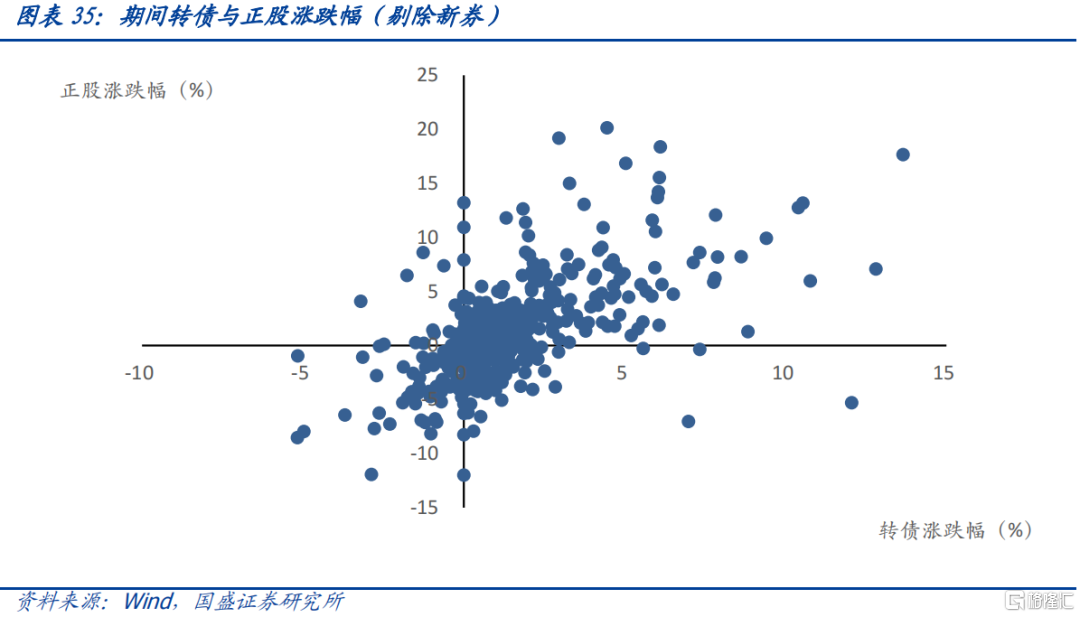

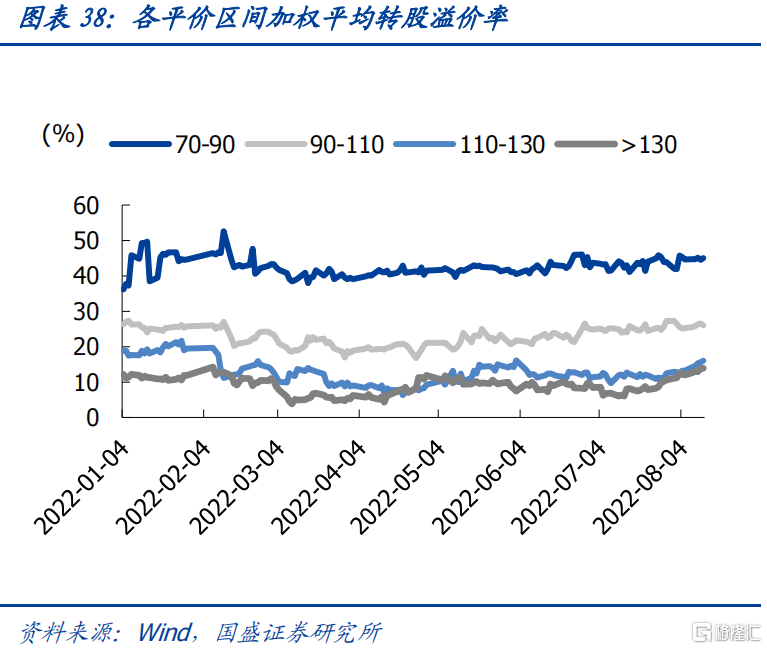

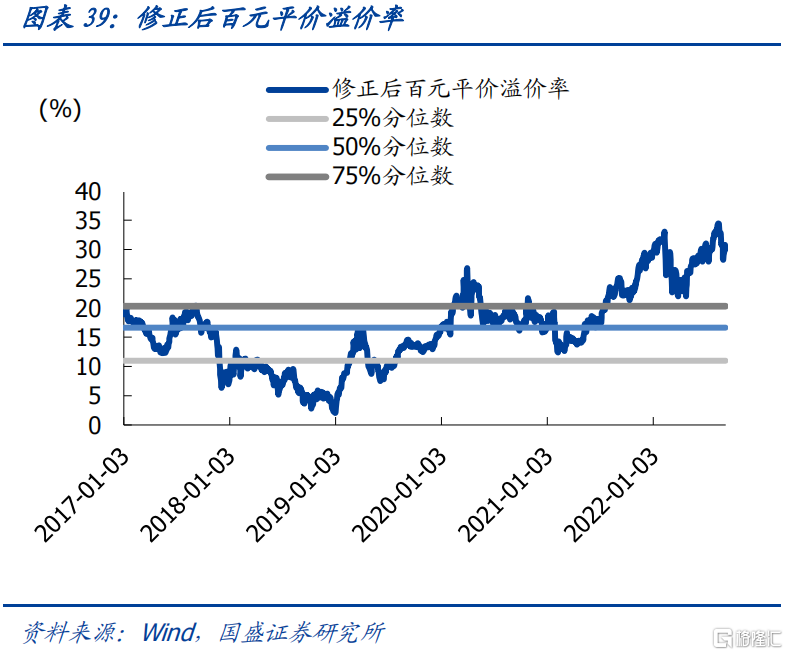

转债估值有所修复。截至9月9日,修正后的百元平价溢价率周度变动1.05%至30.1%,处于2017年以来95.6%分位数,分不同平价区间看,平价70-90元、90-110元、110-130元以及大于130元区间的加权平均转股溢价率分别变动2.02、3.54、-1.65、0.67个百分点至46.62%、25.32%、9.91%、7.65%。

风险提示

疫情发展超预期,政策力度、外部环境等变化超预期。