下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 美股研习社

数据支持 | 勾股大数据(www.gogudata.com)

8月18日盘后,应用材料(AMAT)发布业绩指引双超预期的新一季财报,积压订单继续增长,但一直受限于供应链挑战。财报发布以来股价累计下跌12.02%。

截止22年8月31日收盘,应用材料21年全年涨幅为77.75%,22年至今涨幅为-37.99%,跑输同期标普500指数ETF(SPY:-14.99%)、纳指100ETF(QQQ:-23.63%)及费城半导体指数(SOXX:-30.41%)的涨幅。

01 财报详解:营收、EPS均超预期

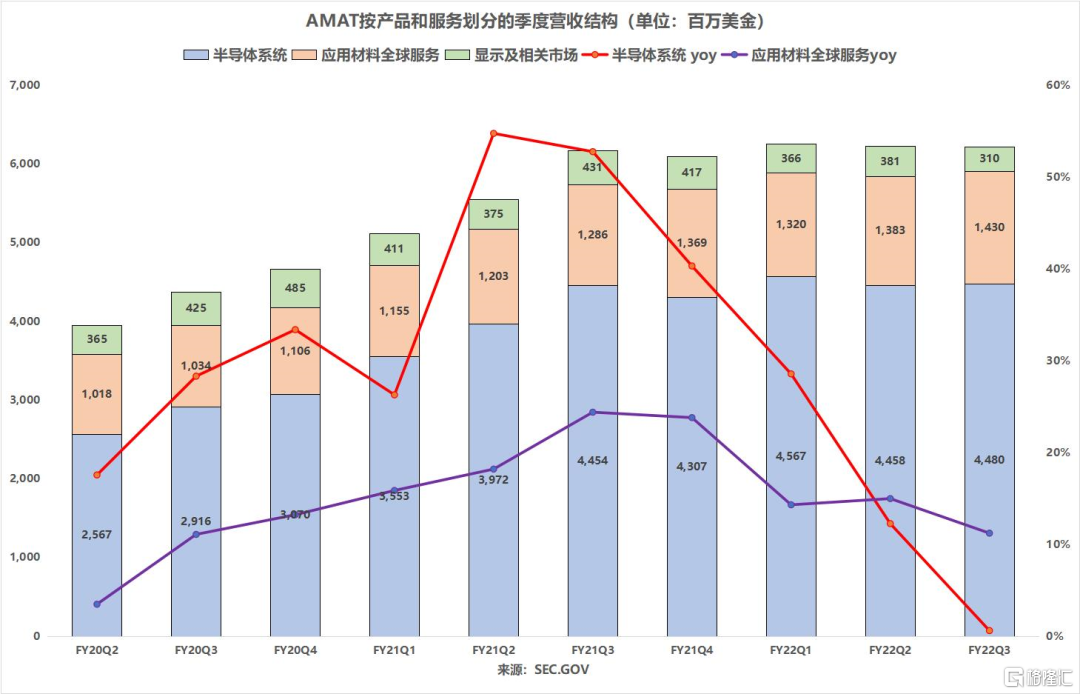

公司此前通过各种方式(如协调零部件短缺、快速发货和增加现场工厂的劳动力等)尽可能地缩短设备交付所需时间的策略初见成效。应用材料FY22Q3营收同比增5.2%至65.2亿美元(指引58.5亿-66.5亿美元,预期62.6亿美元);净利润为16.06亿美元,同比下滑6.4%;调整后EPS为1.94美元(指引1.59-1.95美元,预期1.79美元)。

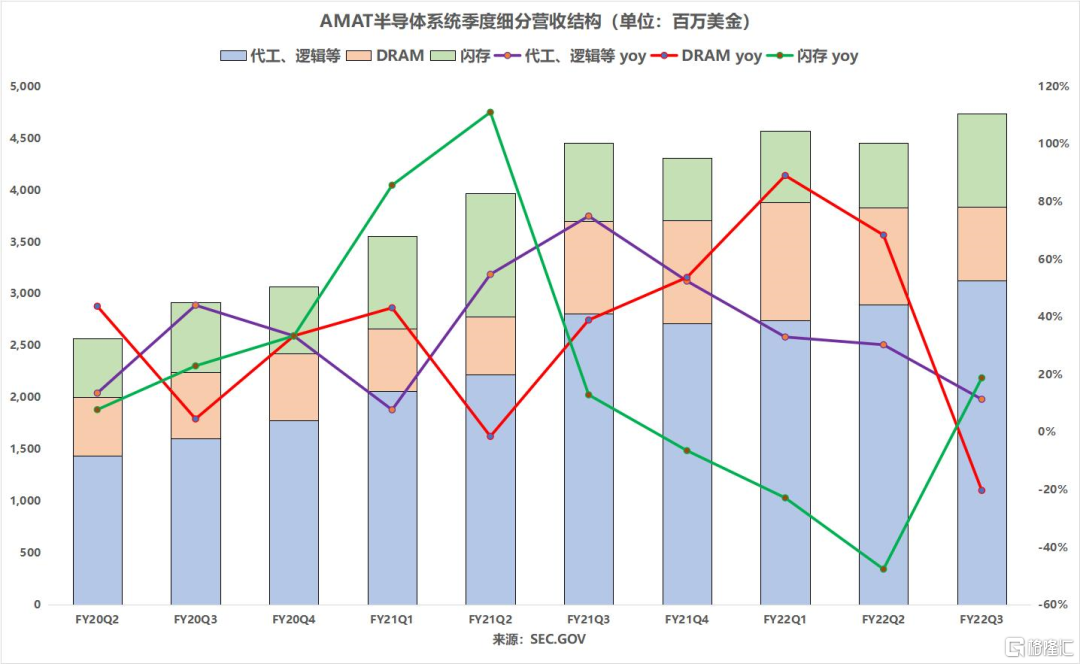

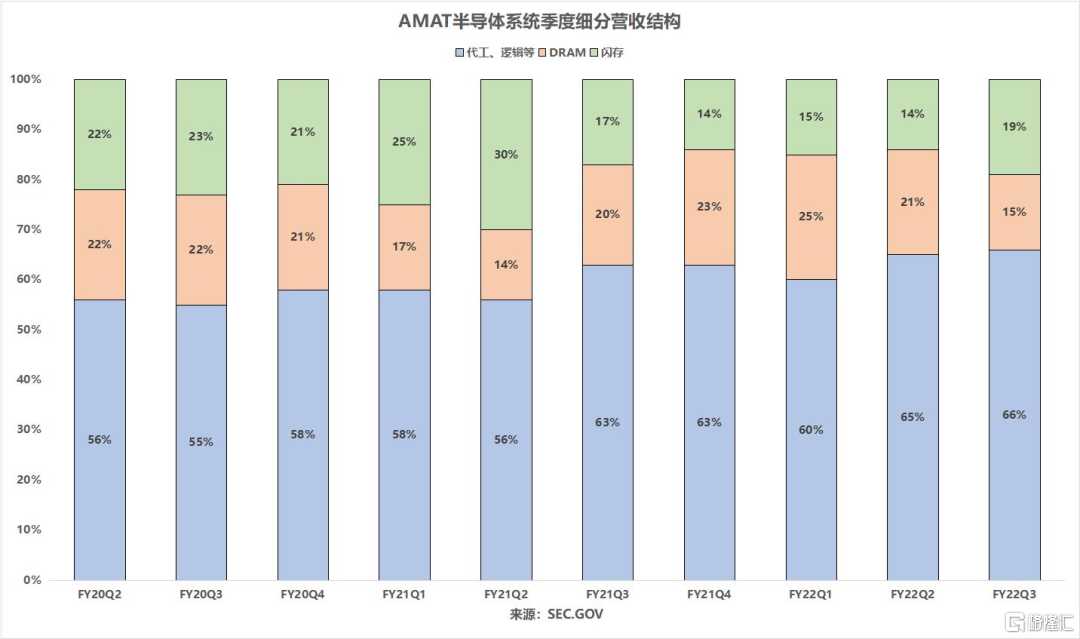

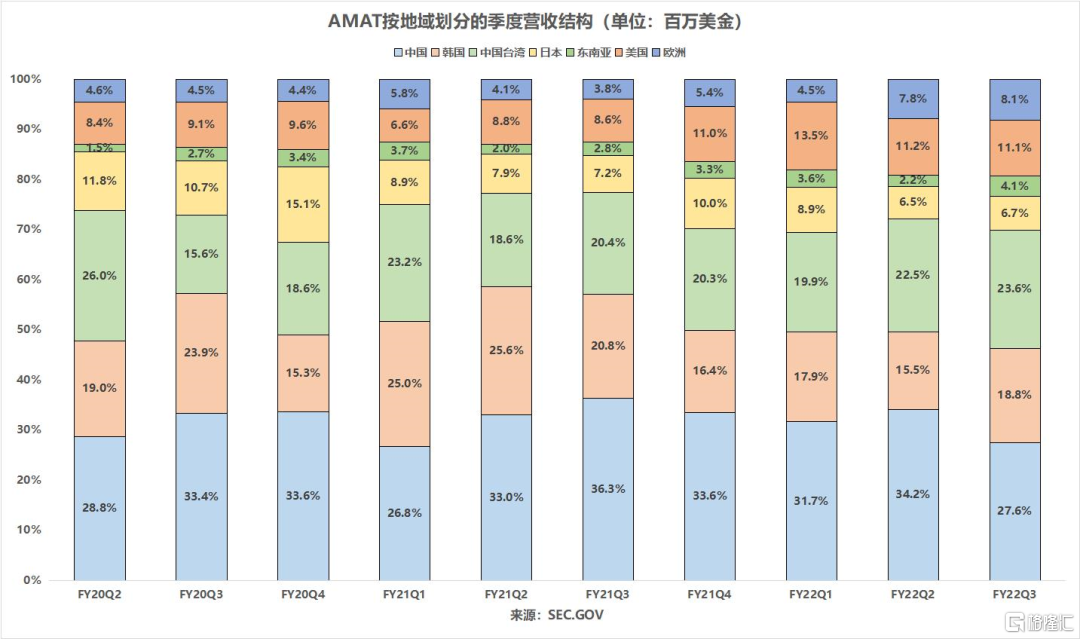

分业务来看,FY22Q3,半导体系统业务营收同比增6.3%至47.34亿美元。其中,营收主要来源于代工逻辑(66%)、DRAM(15%,上季为15%)和闪存(19%,上季为14%)这三大终端市场。

这种情况也印证了此前多方对DRAM市场的判断:8月9日美光表示“与上次的财报电话会议相比,我们认为需求将进一步减弱,因为调整将从消费者扩大到市场的其他部分,包括数据中心、工业和汽车。”据MercuryResearch总裁Dean McCarron称,今年下半年,市场可能会跌至一个新的低位。据TrendForce预计,DRAM市场明年会出现严重的供应过剩。全球第二大存储芯片制造商SK海力士和西部数据公司警告称,由于面临潜在的经济衰退,客户需求增长将放缓。

AGS 继续表现亮眼。根据长期服务协议安装的基础工具在过去 12 个月中增长了 9%。续订率继续保持强劲,目前为 93%。订单在第三季度保持强劲,积压订单继续增加,整体工厂利用率仍然很高,客户在长期路线图中增加了四个新工厂项目。

02 趋势:设备需求保持强劲,但仍受限于供应链挑战

据电话会,业内一致认为,到2030年半导体行业的收入可达到 1 万亿美元,这意味着高个位数的复合年增长率。半导体行业的贝塔不用担心,具备稳健的长期价值创造能力。但半导体设备不能作为目前整体半导体周期判断的依据。据阿斯麦此前电话会议对半导体设备的总结:随着应用场景的多样性及硅含量的提升,再加上技术主权化的加持(这会导致各国设备哪怕有冗余也要搞),对半导体设备是很大的利多。

8月23日,IC Insights将22年全球半导体资本支出预测从此前的1904亿美元,调整为1855亿美元,将同比增长21%,并预计21年和22年这两年半导体资本支出合计将达到3394亿美元。

AMAT表示,已经与客户再次确认了 2023 年的所有需求,在接下来的三个多季度,需求仍然大大高于供应能力。尽管内存可能比上一季度弱,公司仍然有大量的内存客户积压订单,并且正在努力解决直接供应商和二级供应商的供应链问题。目前在ICAPS、汽车、工业自动化领域存在巨大的需求,但公司还无法满足这种需求。

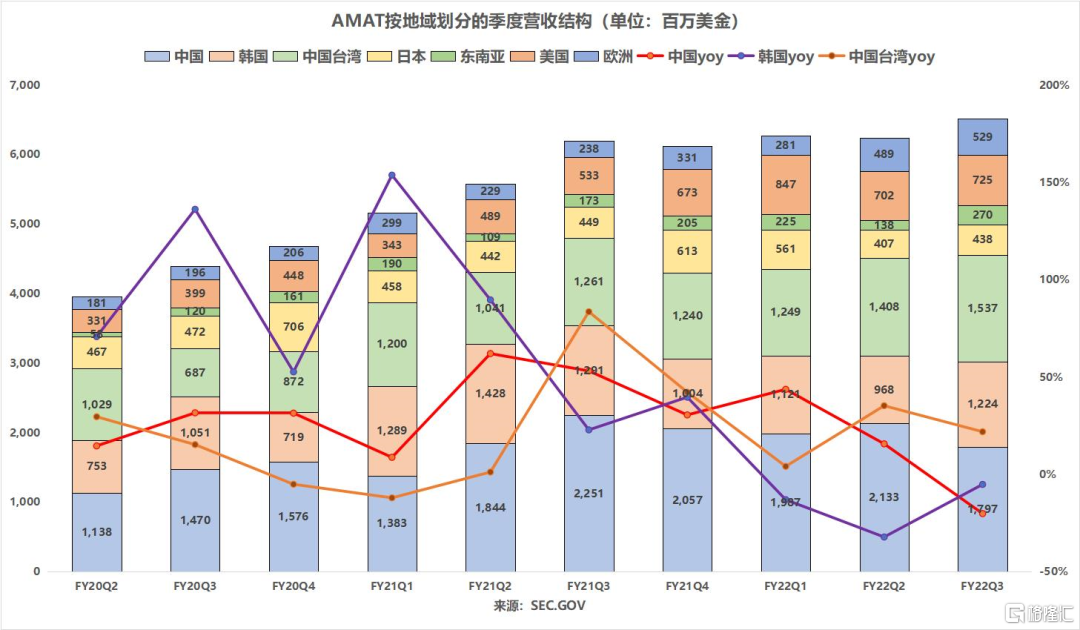

代工/逻辑实际上占晶圆厂设备总数的三分之二左右。ICAPS 投资基本上是按计划进行的,中国市场并没有减弱,信号没有真正的变化。PDC营收在FY21 年增长了 67%,预计随着客户广泛采用电子束计量和新的光学晶圆检测平台,PDC 的收入将在 2022 财年增长近 40%。

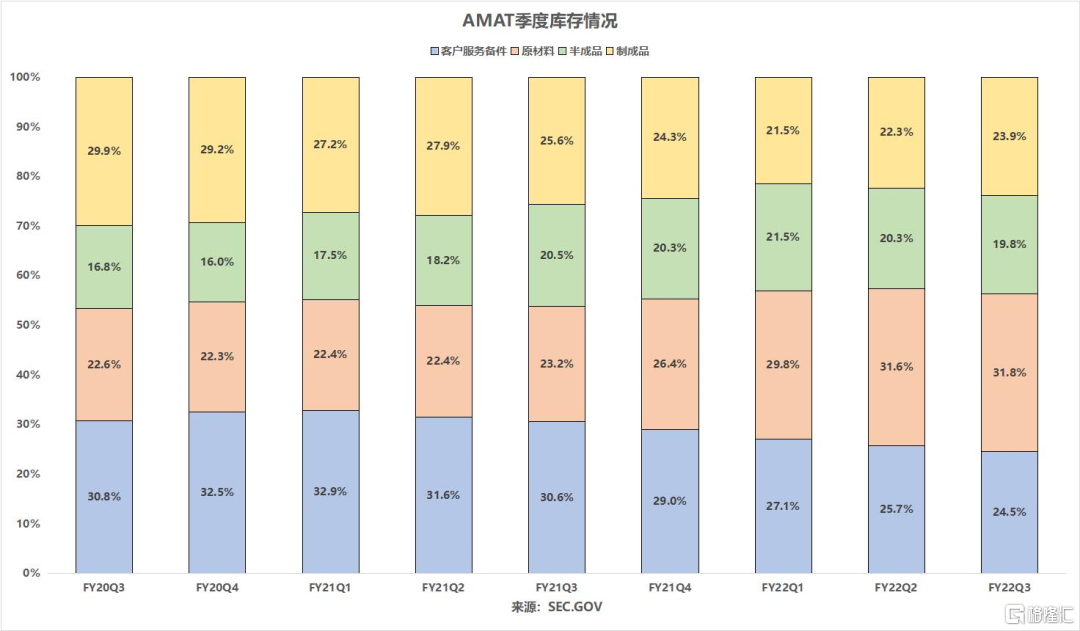

目前市场供不应求,使得订单积压继续增长,公司营收确定性延伸至23年及以后。本季度,AMAT产品库存同比增长33.7%,环比增长9.9%,进一步攀升并创纪录。公司产能很高,但积压量也非常大。因此,当任何客户此时延迟使用工具或取消工具时,公司将把库存和这些零件转移给另一个客户,预计这将成为未来几个季度的动态。

03 结语

管理层下季指引超预期:预计FY22Q4营收为66.5亿美元(预期65.5亿美元),调整后EPS为1.82-2.18美元(预期1.94美元)。全年指引:预计晶圆厂设备收入将在FY22增长约 15%。

最后来看一下估值:当前NTM PE为11.6x(18年低点8x左右,20年3月低点9x左右)。作为全球最大的半导体设备商,在强劲且可持续的需求的加持下,通过与供应商积极合作对抗逆风,并提供更强大的解决方案,应用材料将凭借自身独特的差异化能力,度过当前的短期供应链困境,但仍面临终端消费电子需求退潮、资本支出放缓的大背景,短期到中期估值修复空间比较有限。