下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

声明:本号以分享市场信息,探讨经济相关知识为原则,仅与广大投资者分享交流,不构成投资建议。资本市场有风险,投资需谨慎。

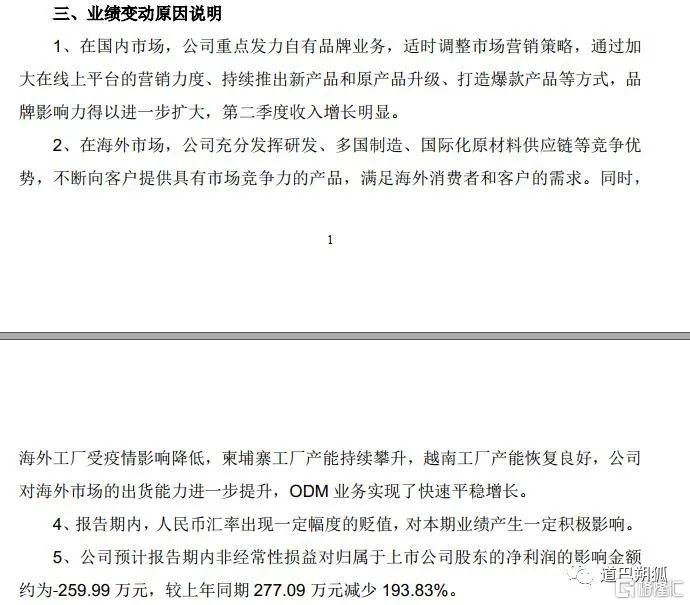

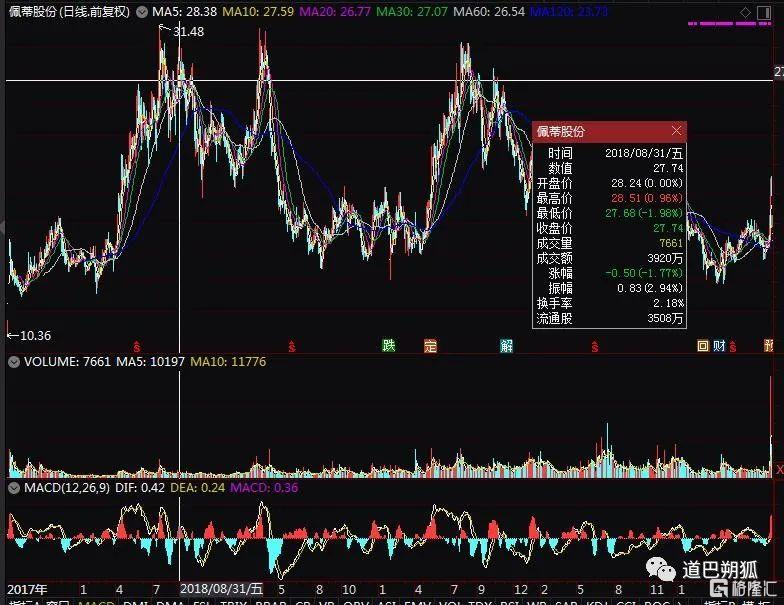

本周一晚,佩蒂股份发布半年报预报,预计上半年归属净利润8500万至9300万元,同比增长30%至43%,周二大幅高开10%,横盘一上午后下午20CM涨停。

作为持有佩蒂股份近三年的长线投资者,甚感欣慰,不过这是情理之中,小加上一点意料之外。

所谓情理之中,研究佩蒂股份几年,对公司的业绩一直非常有信心,看着公司又越过高山又越过谷,早已波澜不惊,只会坚定长线持有。一点点的意料之外,当天恰逢道巴生日,正好跟老婆在外面吃饭呢。连小伙伴都说,佩蒂真是太懂事了。同时,自从A股实施20%的涨跌幅以来,还是第一次遇到20CM涨停。

回归主题,看看佩蒂预报的业绩如何强劲,带来了20%的涨幅。

因为这公告只是半年报预报,并不会给出太多信息,从业绩变动说明来看,主要就是国内线上销售增加,国外平稳增长,还有非经常性损益,可能是汇率贬值带来的收益,相比去年同期增加了540万元。

上半年净利润同比增长30%至43%,好像在近几年的数据中不显得夸张,因为19年业绩下滑,公司20年的业绩同比增幅都是100%的。但是如果看数额,去年半年报的净利润的基数可是一点都不低,21年上半年净利润6500万元,在2020年同比增长89%的情况下又增长了50%,已经接近2018年半年报6800万元的数字。当时佩蒂股份的股价按照复权来看是30元左右,比涨停之后还高出50%。

我们猜测一下,是什么因素导致了净利润的大幅增长。净利润8500万元至9300万元,取中间数8900万元,则上半年盈利比去年同期增加了2400万元。按照业绩说明,国内营收“增长明显”,国外“快速平稳增长”,汇兑收益540万元,净利润比去年增加1900万元。如果按一季报营收增长7%,净利润增长22%这样来估算,半年报营收增长11%左右,即上半年营收接近8亿元,毛利率比一季报再略有增长,使销售净利率,达到接近10%,则扣非净利润接近8000万元,加上汇兑收益就是8500万元,与公司预报大致相同,当然,这样的估算有点娱乐性质,十分不严谨。

但是话说回来,之所以说折射出市场的盲目,是因为如果我们看一季度的数据,其实已经很亮眼了。净利润同比增长22%,达2850万元,十分接近2018年一季度的3000万元。其实在5月初,佩蒂股份年报一季报出来之后,道巴就预期佩蒂22年会恢复强劲增长,因为“佩蒂之前定增的项目已经投产,新的可转债募资项目还没或者刚刚开始建设,对净利润没有影响”“ 佩蒂一季报营收只增长了7%,因为越南公司还受到疫情影响,但净利润增长了22%,因为毛利率上升了2.7%,三大费用与销售百分比也下降了”,详见《佩蒂股份和中宠股份2021年报及2022一季报点评》。但反观市场行情,在公司4月20日公布年报和一季报之后,股价毫无波澜,只是跟着指数震荡,4月底还跌破14元,5月6月反弹,7月又下跌。

现在的市场就是如此,要看到数据,看到业绩公布出来,才好像突然反应过来,原来这是一只好股票,或者相反,发现股票原来没有原先市场价格之下的那么好。

证券公司给出的研报也是千篇一律,从上市公司报表复制粘贴数据和文字,再加一些网络上随便找到的数据,还有没有观点支撑的盈利预测,就发布了,可能本来就知道不会有人看。以至于某信证券出的一篇拆解电动车的研报,竟然被爆出是抄袭。

作为长线投资者,还是要做好自己的长线投资,配置好自己的牛市组合,这样才能在4月下旬这种时候作出“作为一名长线投资者,这种时候是兴奋的,虽然不知道什么时候才能见底回升,但是现在的股票已经很便宜,适合买入长线持有”这样的判断,通过稳定的组合和稳定的心态,享受长线价值投资带来的利润。

但是就个人来说,今年还是艰难的,按年度结算,牛市组合恰好在去年年底今年年初达到历史新高,之后一直跟随市场下跌,即使在佩蒂大涨之后,还没有回到年初的净值。不过道巴还是继续看好佩蒂股份,看好国家政策对经济恢复的支持,到年终总结的时候,市场还是会给予应有的利润,期待月底公布具体的半年报和之后的三季报吧。