下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

概要

芯海转债将于8月18日(周四)上市,规模4.1亿元。

风险

项目进展不及预期,可转债违约风险,新技术替代风险,流片补贴政策变化风险。

正股分析

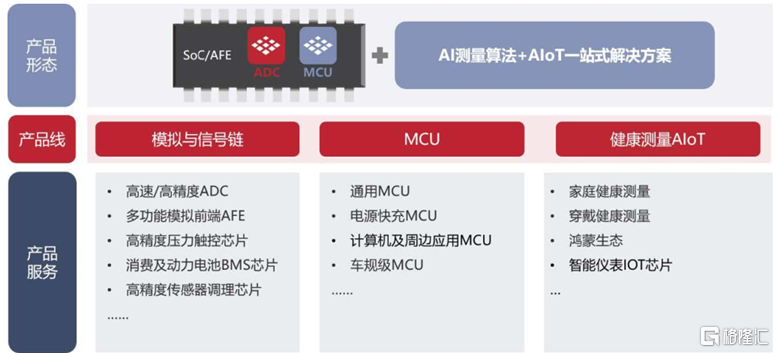

公司是一家全信号链芯片设计企业,核心技术包括ADC[1]、MCU[2],主要产品包括健康测量AIoT芯片、模拟信号链芯片和MCU芯片,产品广泛应用于工业测量、通信与计算机、消费电子、汽车电子、智慧家居等领域。公司采用Fabless的轻资产模式,即无晶圆厂生产制造,仅从事集成电路设计和研发。近年来受益于集成电路高景气赛道业绩增长向好,2019-2021年营收/归母净利润的年复合增速分别为37%/31%,目前享受相应的流片补贴政策;

图表1:公司主要产品及应用领域

资料来源:募集说明书、中金公司研究部

[1] 模拟/数字转换器,将模拟信号转换成数字信号。

[2] 微控制单元,单片机,芯片级计算机。

分具体业务来看:

图表2:公司主要产品营收

资料来源:募集说明书、中金公司研究部

1)公司健康测量AIoT是包含芯片+算法+数据的物联网系统,产品包括手表手环、人体成本分析仪等,2021年营收2.29亿元(yoy+75.4%),系公司接入鸿蒙生态系统,扩展智能仪表领域客户并实现量产;公司成为华为鸿蒙战略合作伙伴,董事会成员多数曾就职于华为多年来深耕芯片领域,我们认为公司未来在智能生活领域或具备较大的业务空间;

2)MCU芯片的收入和毛利均增长较快,系32位高端高性能MCU贡献。公司首次募投即用于32位系列MCU芯片产业升级,本次募投项目延伸至汽车前装市场-车规级MCU芯片研发;公司在汽车芯片产品研发上已有一定积累,车规级信号链 MCU 已通过 AEC-Q100 认证,2021年公司启动满足ISO26262功能安全的车规级MCU研发工作,并与德国TUV莱茵公司开展合作;

3)2021年模拟信号链芯片实现营收1.22亿元,系高精度ADC、AFE等模拟信号链芯片收入在工业测量、智能家居感知、高端消费等领域快速稳定增长,以及BMS产品在锂电池管理领域的拓展。

正股当前估值不低,弹性尚可,今年来下跌较快,短期有一定向上的动能。正股最新PE(TTM)为76.37x,处于自身历史中位,在同类企业中排名不低。当前总市值76.03亿元,自由流通市值39.98亿元。2022年9月、12月分别有175万股(占解禁前流通股2%)首发战略配售股,145.8万股(占解禁前流通股2%)首发限售股解禁,影响或有限;2023年有6311.04万股(占解禁前流通股82%)首发限售股解禁,涉及公司实控人。机构持股近期占比较低。近180日波动率60.40%,截至2022年8月16日收盘,正股2022年以来下跌35%,短期有一定向上的动能,年线处有支撑。

条款及定价

转债规模较小,债底保护弱,三大条款保持主流形式。本期转债规模4.1亿元,初始转股价56元,最新平价约98.32元。转债评级A+,期限6年,票面利率分别为0.40%、0.70%、1.20%、1.80%、2.40%、3.00%,到期赎回价格115元,面值对应的YTM为3.37%,债底约为74.84元,债底保护性弱,三大条款保持主流形式。

定价层面,公司受益于近年集成电路高景气赛道业务势头较好,应重点关注车规级MCU、高端MCU、智能生活AIoT领域的技术研发和订单扩展情况。正股估值不弱,弹性尚可,2022年来下跌较快,短期有一定向上的动能。转债规模较小,债底保护弱,三大条款保持主流形式。

图表3:基础财务数据

资料来源:同花顺iFind、中金公司研究部