下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

7月数据显示经济修复斜率放缓,多重因素导致目前私人部门有效需求不足,地产市场面临突出困难、居民消费表现偏弱。即使公共部门发力积极扩大基建和制造业投资,也未能扭转7月经济总需求偏弱。当前经济下行压力或已超出政府底线,货币政策率先发力,或是政策组合拳的第一步,后续地产、财政的增量政策值得期待。对于债市而言,10年期国债利率中枢跟随1年MLF利率下调10bps较为合理,但在区间下沿继续做多还需多一份谨慎。

私人部门有效需求不足:

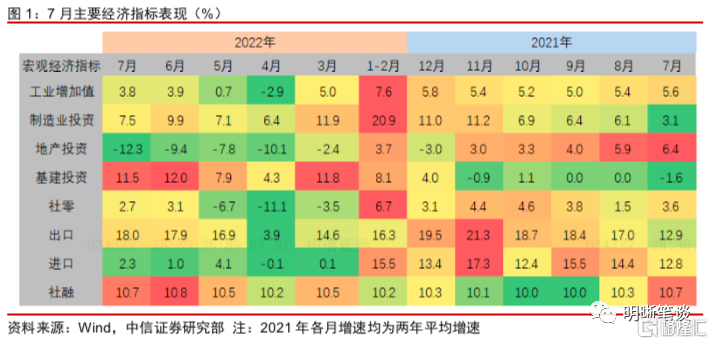

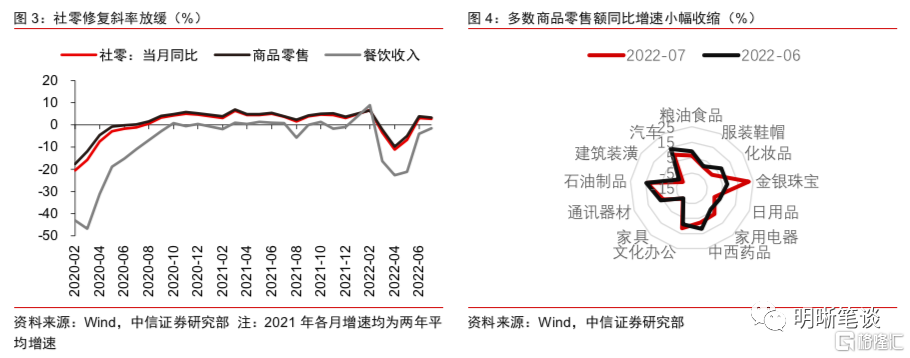

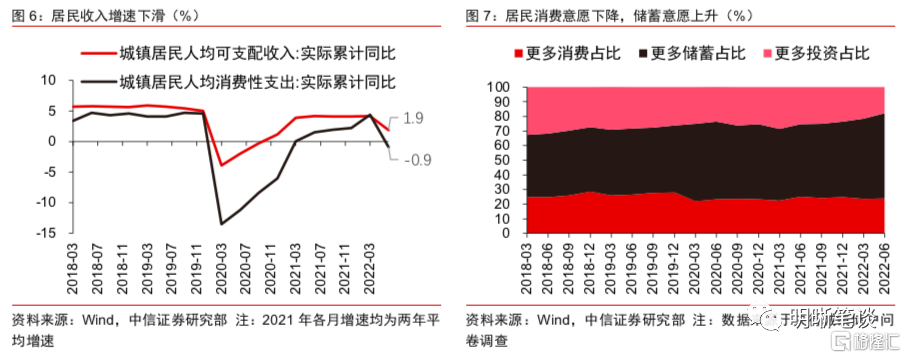

消费:反弹速度更快,但幅度不高。疫情冲击过后,6月零售消费修复速度喜人,7月增速有所放缓。7月社会消费品零售总额同比增长2.7%,增速比上月小幅回落0.4个百分点。其中,商品零售同比增长3.2%,较上月增速下滑0.7个百分点;餐饮收入虽同比下降1.5%,但降幅进一步收窄2.5个百分点。不同商品销售状况的分化符合逻辑:线上好于线下,必需好于可选,政策刺激的领域偏强,房地产相关的商品偏弱。

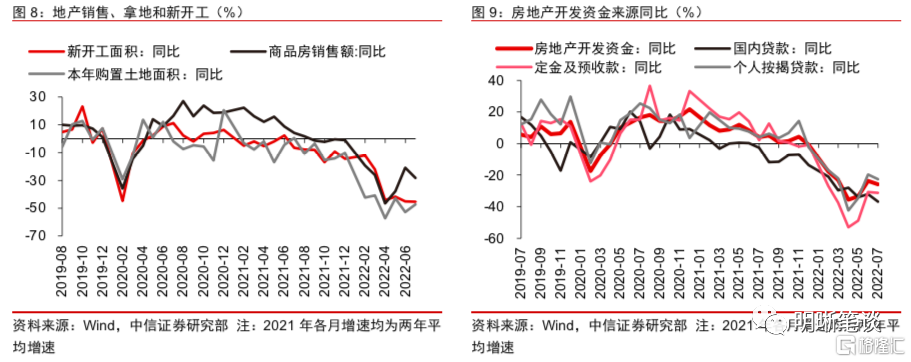

地产:地产销售刚刚走出疫情谷底,再遇舆情冲击。7月以来讨论较多的“断贷停供”问题,进一步加剧了购房者对于交付问题的担忧。7月地产销售金额和销售面积分别同比下滑28.2%和28.9%,降幅较上月均有所扩大。房地产企业融资和开发的困难仍然没有缓解,7月房地产开发资金来源同比仍保持20%以上的降幅。企业对销售和融资信心不足,主动削减开发计划,7月地产投资同比下滑12.3%,土地购置面积同比下滑47.3%,新开工面积同比下滑45.4%。

政府主导的基建、制造业支撑内需:

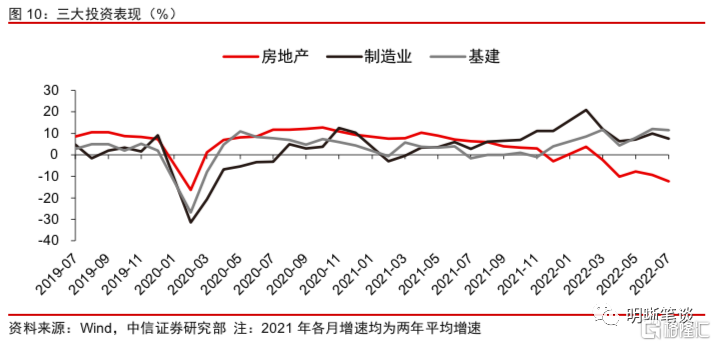

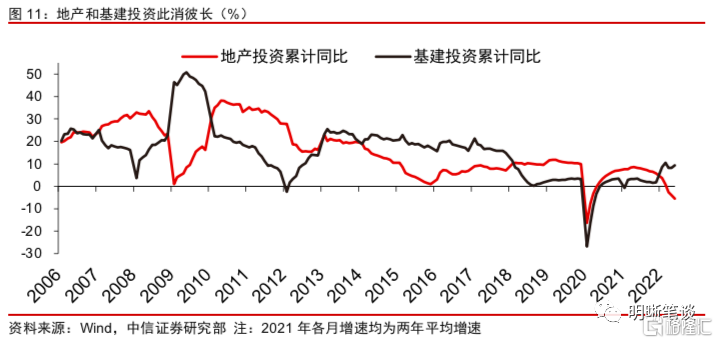

基建和地产周期往往错位,三季度基建投资增速将迎来全年高点。地产在中国实体经济和信用创造中的地位举足轻重,中国的经济、金融周期和地产周期高度相关。基建往往扮演逆周期调节的角色,因此历史上基建和地产投资是此消彼长的。7月老口径基建投资同比增长11.5%,基建投资(不含电力)同比增长9.1%。从资金的角度测算,我们认为三季度基建投资实现15%的增长并非难事。结合近期出台的一系列基建支持政策方向,以及公路、铁路基建投资还未显著反弹的事实,需要关注传统基建的反弹对钢铁、水泥等上游需求的提振。

制造业盈利底确认,投资环境改善。7月制造业投资同比增长7.6%。随着上游价格压力的回落,中游制造业的盈利能力将在三季度触底反弹,对于制造业投资创造了有利的环境。同时,政策支持与鼓励的方向,如电力和新能源投资、新基建以及对汽车进行消费补贴等,可能会给高技术制造业和部分传统制造业带来机会。但是,考虑到去年下半年,尤其是四季度基数偏高,制造业投资增速的读数逐步下降的概率反而更大。

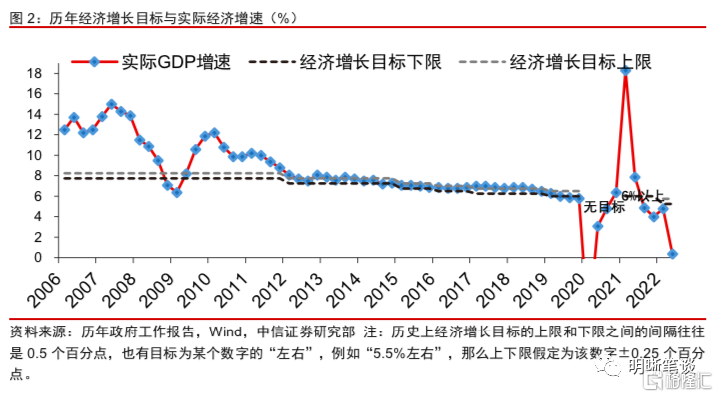

政府对经济波动的容忍度虽有所增强,但也有底线,增量政策值得期待。“保持经济运行在合理区间,力争实现最好结果”并不代表政府可以容忍经济在外生扰动不大的时期显著低于潜在水平,2020年以前的季度经济增速几乎被约束在目标范围以内。8月15日的MLF和OMO降息是政策进一步发力的开始,可能会率先反映在8月的信贷端,预计是政策组合拳的第一步。未来其他领域如地产、财政的增量政策值得期待。

债市策略:今年以来,10年期国债收益率多数时间运行在2.75%-2.85%的区间,1年期MLF利率作为10年期国债利率的定价锚,长债利率中枢跟随下调10bps较为合理,但在区间下沿继续做多还需多一份谨慎。一方面MLF降息以降LPR为目的,后者是宽信用的催化剂;另一方面,MLF缩量续作是指向资金利率向中枢回归的政策信号,银行间杠杆套息交易对收益率曲线的下拉作用可能逐渐弱化。

经济疲软和政策响应

7月数据显示经济修复斜率放缓,私人部门有效需求不足。多重因素导致目前私人部门有效需求不足,地产市场面临突出困难、居民消费表现偏弱。即使公共部门发力肉眼可见,在基建和制造业领域的投资保持了较高的增速,也未能就扭转7月经济总需求偏弱。经济在6月实现一轮快速的环比复苏之后脚步明显放缓,从各项经济、金融指标的前后变化来看,7月的潜在经济增长水平弱于6月。

市场的政策预期变化历程。市场对于政策逻辑的理解经历了几个阶段的变化,疫情冲击过后,6月份不少专家学者的发声仍然是下半年政策大干快上,保全年5.5%左右的目标。尽管6月份经济环比大幅修复,但完成全面目标的客观难度不容小觑。明确的转折点出现在7.28政治局会议,会议表示“保持经济运行在合理区间,力争实现最好结果”,市场对于政策的预期开始向另一个偏悲观的方向过度偏离,很多观点认为下半年很难有增量的财政货币刺激。

政府对经济波动的容忍度虽有所增强,但也有底线,增量政策值得期待。自2020年疫情爆发以来,经济增长的不确定性大幅增加,在这一背景下,经济增长目标的约束有所趋弱。比如2020年未设定经济增长目标,2021年目标定为“6%以上”的偏软约束,包括今年5.5%左右的经济增长目标的弱化。但是,这并不代表政府可以容忍经济在外生扰动不大的时期显著低于潜在水平,2020年以前的季度经济增速几乎被约束在目标范围以内。8月15日的MLF和OMO降息是政策进一步发力的开始,可能会率先反映在8月的信贷端,预计是政策组合拳的第一步。未来其他领域如地产、财政的增量政策值得期待。

私人部门有效需求不足

消费:反弹速度更快,但幅度不高

疫情冲击过后,6月零售消费修复速度喜人,7月增速有所放缓。7月社会消费品零售总额同比增长2.7%,增速比上月小幅回落0.4个百分点。其中,商品零售同比增长3.2%,较上月增速下滑0.7个百分点;餐饮收入虽同比下降1.5%,但降幅进一步收窄2.5个百分点。不同商品销售状况的分化符合逻辑:线上好于线下,必需好于可选,政策刺激的领域偏强,房地产相关的商品偏弱。

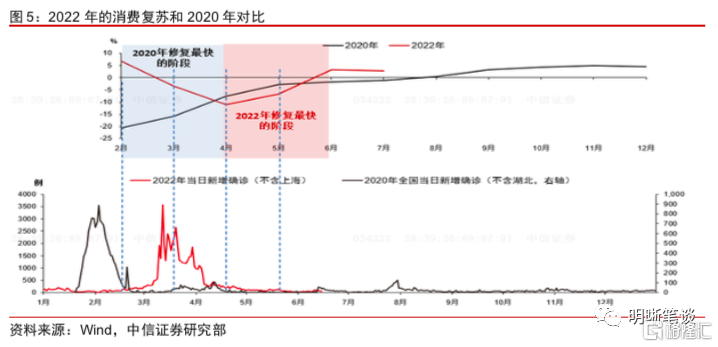

消费的回弹可能更快,但下半年反弹的幅度会受到一些因素的约束。这一轮疫情冲击过后商品消费的复苏特征与2020年存在一定的相似性,但也有一些区别。在政府防疫经验的积累和一揽子稳增长政策出台,包括刺激汽车消费等优惠政策的提振下,今年以来消费回弹的速度比2020年同期更快,但修复的高度偏低。多轮疫情的冲击已然使一些影响消费的中期因素发生了变化,经济主体、消费主体增长放缓、居民收入和消费意愿下降等问题,可能会对消费需求形成一定的中期压力,抑制年内消费反弹的幅度。

地产:复苏之路曲折

地产销售刚刚走出疫情谷底,再遇舆情冲击。尽管各地因城施策放松地产政策约束的尺度越来越大,但地产销售的回暖并非一帆风顺。尤其是7月以来讨论较多的“断贷停供”问题,进一步加剧了购房者对于交付问题的担忧,再次削弱了新房市场的需求。7月地产销售金额和销售面积分别同比下滑28.2%和28.9%,降幅较上月均有所扩大。

房地产企业融资和开发的困难仍然没有缓解。房地产的核心问题在于房企资金循环压力下的信用负反馈,在金融市场的融资能力严重受限,居民对房价、交付信心不足,房企销售回款下降。二者相互影响之下,7月房地产开发资金来源同比仍保持20%以上的降幅。企业对销售和融资信心不足,主动削减开发计划,7月地产投资同比下滑12.3%,土地购置面积同比下滑47.3%,新开工面积同比下滑45.4%。

历史上地产开发环节和地产投资底往往滞后于销售见底3个季度左右,这一轮的情形可能更加困难,纾困政策或从需求和信用两端同时发力。房企资产负债表的恶化加上近期的停贷风波,下半年楼市的修复路径再次变得扑朔迷离,纾困政策或要从需求和信用两端进一步发力。在比较乐观的假设下,地产投资增速可能在二季度探底,三四季度同比降幅收窄,但实质性的反弹可能要等到2023年。

政府主导的基建、制造业支撑内需

基建、制造业投资是政府扩大有效投资的核心抓手,弥补地产投资的缺口。7月份总体的固定资产投资有所下降,一方面是地产投资降幅进一步扩大,另一方面制造业和基建投资增速小幅下修。尽管如此,三季度政府主导的基建、制造业投资仍将是国内需求的“稳定之锚”。据我们测算,7月老口径基建投资同比增长11.5%,基建投资(不含电力)同比增长9.1%;制造业投资同比增长7.6%,其中高技术制造业投资增速显著快于行业平均水平。仅从固定资产投资的维度来看,基建和制造业投资的增量完全弥补了地产投资的缺口,甚至今年的固定资产投资增速保持在略超疫情前的水平,但不足以进一步弥补消费和服务业的缺口。

基建投资:增量资金超过一季度,三季度料将达全年高点

基建和地产周期往往错位。地产在中国实体经济和信用创造中的地位举足轻重,中国的经济、金融周期和地产周期高度相关——地产周期下行时期,经济和金融周期亦面临收缩的局面。在经济下行周期当中,基建往往扮演逆周期调节的角色。因此历史上基建和地产投资往往是此消彼长的。

三季度基建投资将迎来高点。用同比增量去测算专项债资金或其他资金对基建的支持,并把相邻时期作为参考,是一个相对有效的预测方法。以一季度(老口径基建投资增速10.5%)作为比较的基准,根据我们的测算:虽然三季度专项债投向基建的同比增量可能少2000亿元左右,但却多了8000亿元政策性银行贷款额度和3000亿元政策性金融债作为资本金,三季度财政预算内资金+政策性金融工具用于基建的增量资金多于一季度是大概率事件。在6、7两月基建投资增速已经升至12%左右的背景下,我们认为三季度实现15%的增长并非难事。结合近期出台的一系列基建支持政策方向,以及公路、铁路基建投资还未显著反弹的事实,需要关注传统基建的反弹对钢铁、水泥等上游需求的提振。

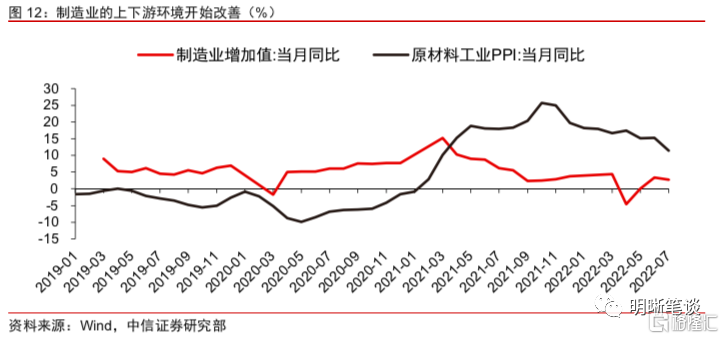

制造业:盈利底确认,投资环境改善

制造业的经营环境趋于改善。二季度制造业宏观面上的压力来自上下游的挤压——上游原材料成本偏高,下游需求疲软是摆在很多中游制造业面前的现实问题,二季度利润下滑甚至亏损成为常态。随着二季度经济的快速修复,进入下半年需求改善的迹象初现,而且近期上游价格压力已有一定回落,预计中游制造业的盈利能力将在三季度触底反弹,对于制造业投资创造了有利的环境。同时,政策支持与鼓励的方向,如电力和新能源投资、新基建以及对汽车进行消费补贴等,可能会给高技术制造业和部分传统制造业带来机会。但是考虑到去年下半年,尤其是四季度基数偏高,制造业投资增速的读数逐步下降的概率反而更大。

债市策略

7月数据显示经济修复斜率放缓,私人部门有效需求不足,公共部门发力仍不足以支撑经济回到潜在增速。我们认为政府对经济波动的容忍度虽有所增强,但也有底线,央行降息作为开端,未来其他领域如地产、财政的增量政策值得期待。对于债市而言,今年以来10年期国债收益率多数时间运行在2.75%-2.85%的区间,1年期MLF利率作为10年期国债利率的定价锚,长债利率中枢跟随下调10bps较为合理,但在区间下沿继续做多还需多一份谨慎。一方面MLF降息以降LPR为目的,后者是宽信用的催化剂;另一方面,MLF缩量续作是指向资金利率向中枢回归的政策信号,银行间杠杆套息交易对收益率曲线的下拉作用可能逐渐弱化。