下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

局部地区疫情扰动和油价下跌,致CPI涨幅不及预期,核心CPI显示消费需求仍然较弱,基准情形下,CPI将继续冲高,猪周期是最大的动能, 2023年一季度压力最大。国内外大宗商品价格均明显回调,带动PPI大幅下行,后续在高基数和保供稳价背景下,预计仍将继续下降。

摘要

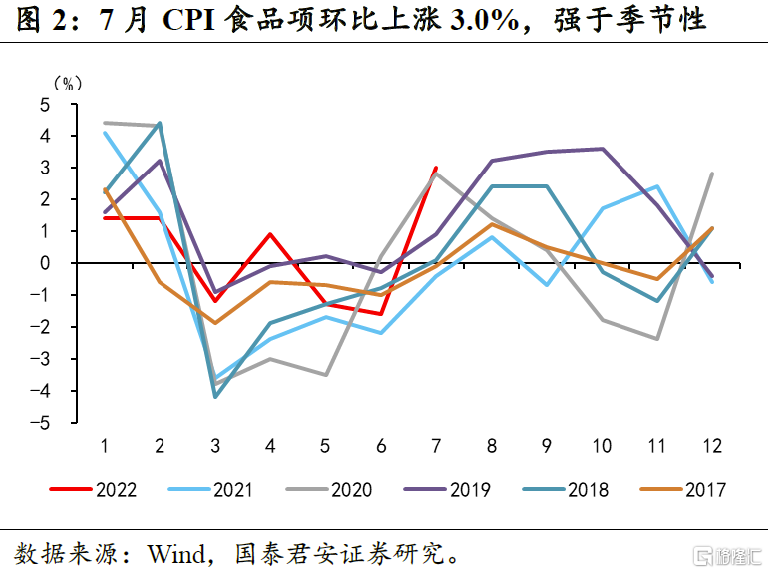

CPI:7月CPI同比涨幅2.7%,前值2.5%,环比上涨0.5%。猪价、鲜菜、鲜果等大幅强于季节性,但核心CPI明显弱于季节性。受生猪产能去化、养殖户压栏惜售等因素影响,猪周期启动迹象明显,7月猪肉涨幅远超季节性,已连续4个月上涨。受高温天气影响,鲜菜、鲜果价格明显高于季节性,带动CPI食品项明显强于季节性。

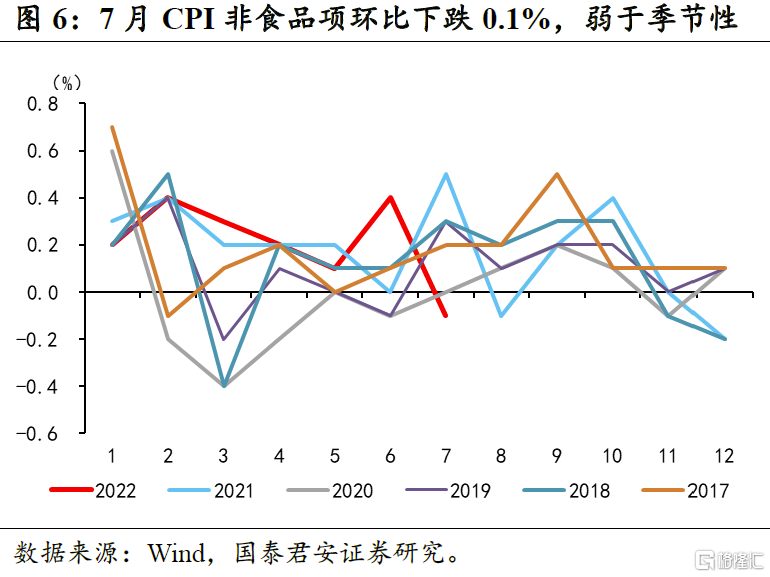

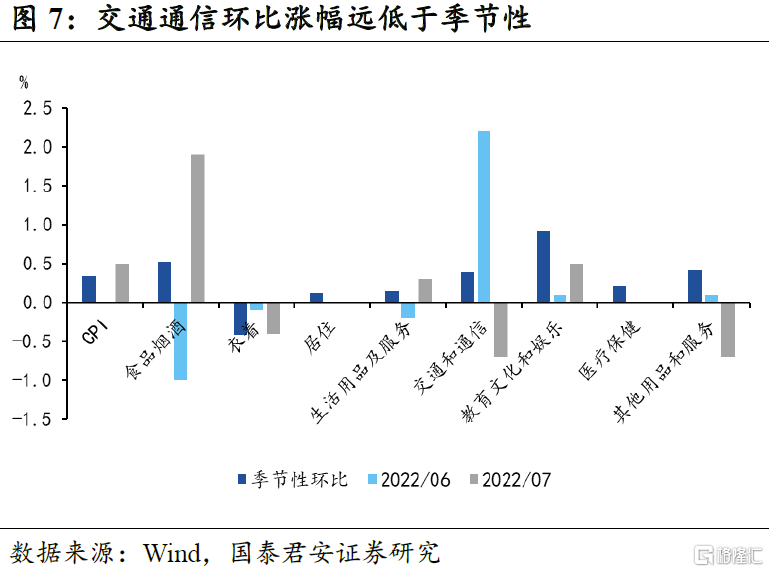

CPI同比涨幅不及市场预期,主要由于国内局部地区疫情反复和油价下跌。7月受国际油价调整影响,汽油和柴油价格环比分别下跌3.4%和3.6%,较上月分别回调10.1和10.8个百分点,拖累交通通信分项环比下跌0.7%,大幅弱于季节性。7月核心CPI环比涨幅约0.1%,也弱于季节性(+0.26%),虽然受暑期出行增多影响,旅游等价格上涨,但7月疫情出现反复,综合来看,教育文娱、医疗保健、其他用品和服务等环比涨幅均远低于季节性,拖累核心CPI环比明显弱于季节性。

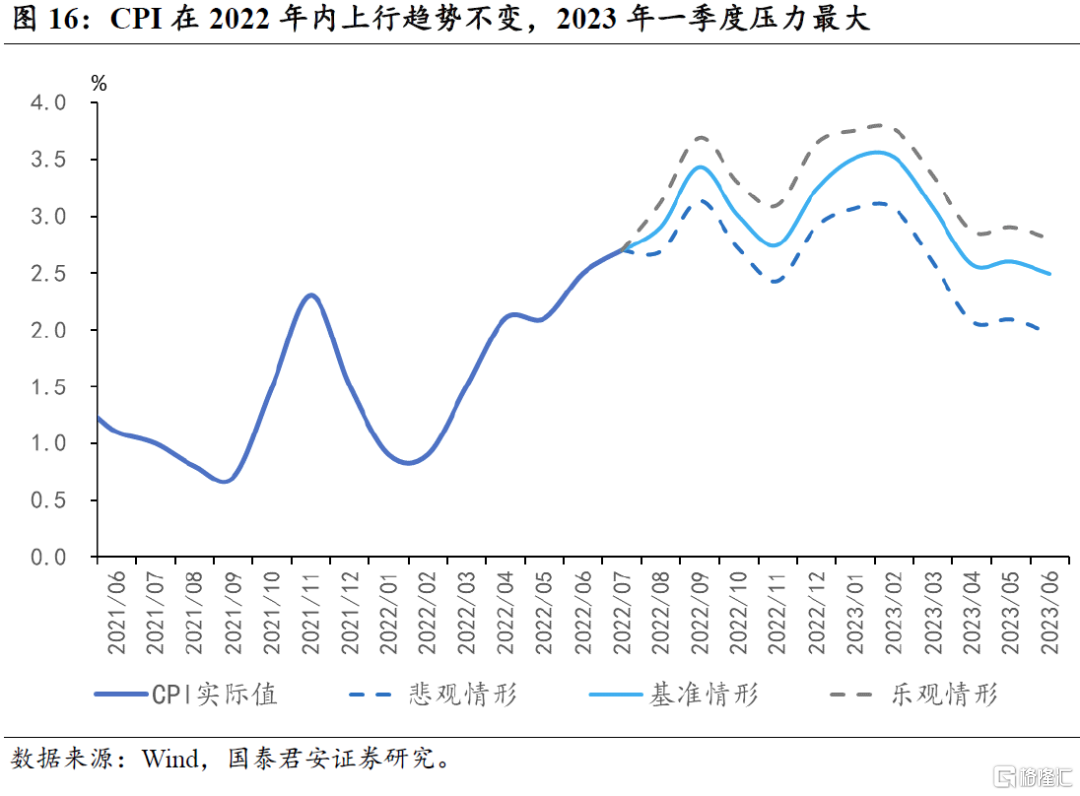

基准情形下,CPI将继续冲高,破3只是时间问题,猪周期是最大的动能,三四季度中枢在3.0左右,个别月接近3.5,2023年一季度压力最大。猪周期、油价和消费修复力度是影响CPI走势的三大主要因素,基准情形下,假设生猪价格和布伦特原油价格至2022年底分别涨至27元/千克和110美元/桶,至2023年中分别至32元/千克和90美元/桶,则CPI在2022年三四季度中枢在3.0%左右,2023年一季度压力最大,中枢在3.3%附近,二季度在基数效应下有所回落。

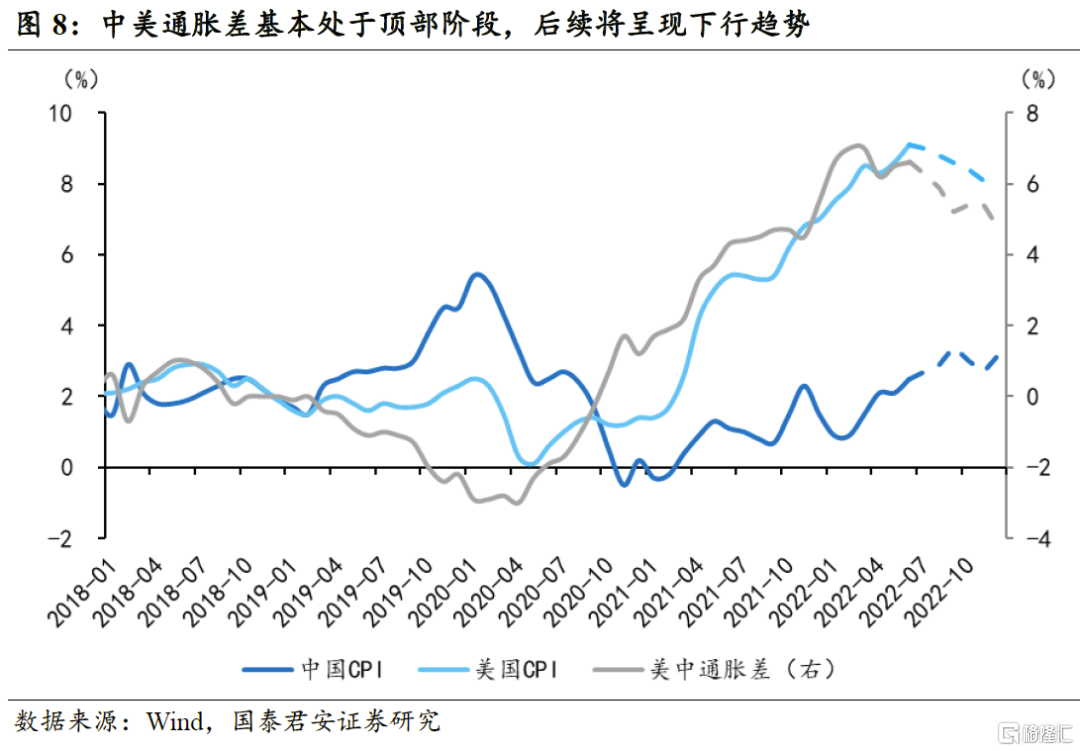

中美通胀差处于顶部阶段,后续将呈现下行趋势。中国在猪周期和消费修复的带动下,CPI预计保持上升趋势,美国CPI预计在商品消费走弱、联储加息以及2021年高基数的基础上,近期见顶后,将开启缓慢下行趋势,后续中美通胀差预计出现下行趋势。

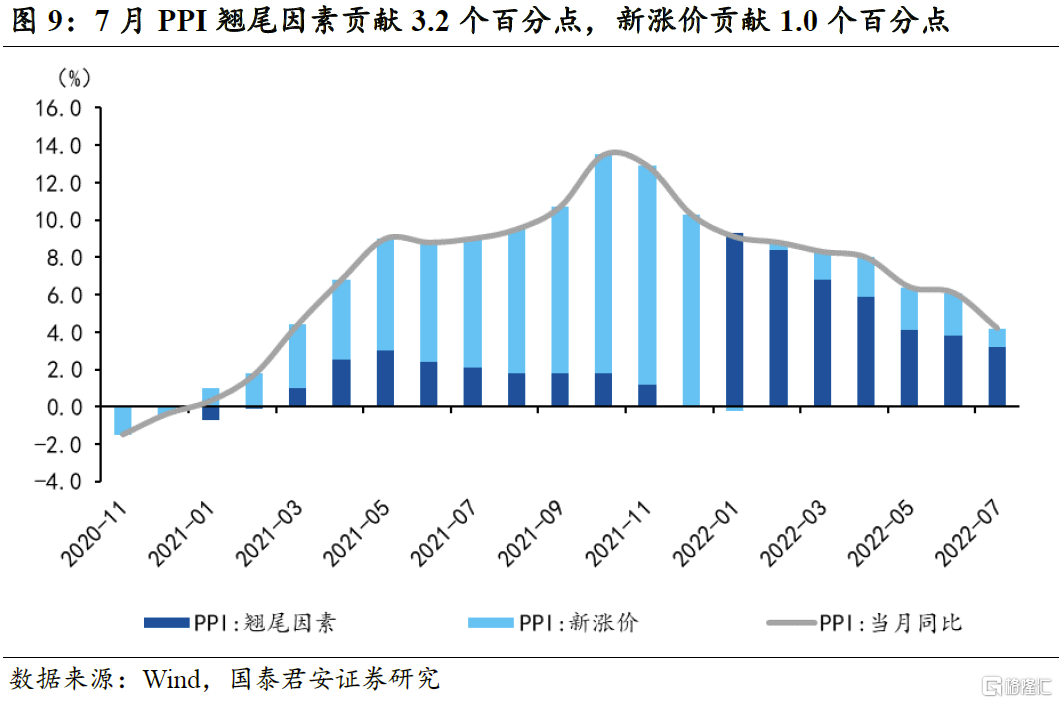

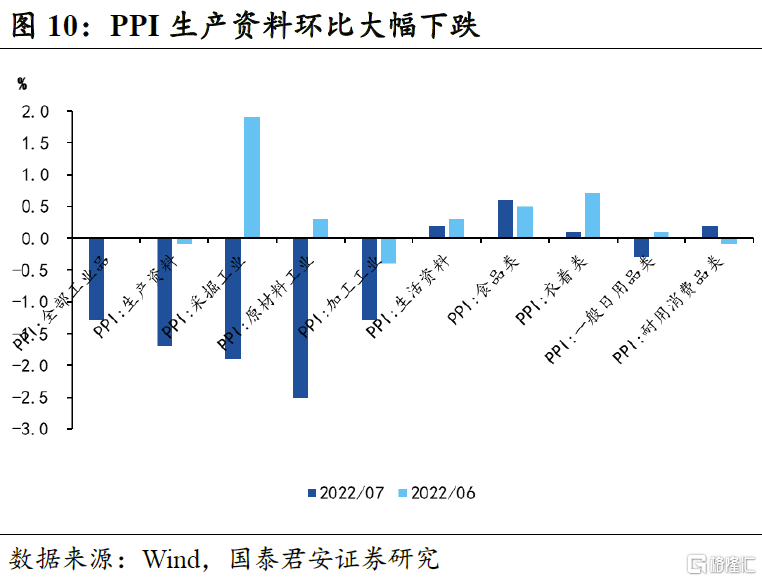

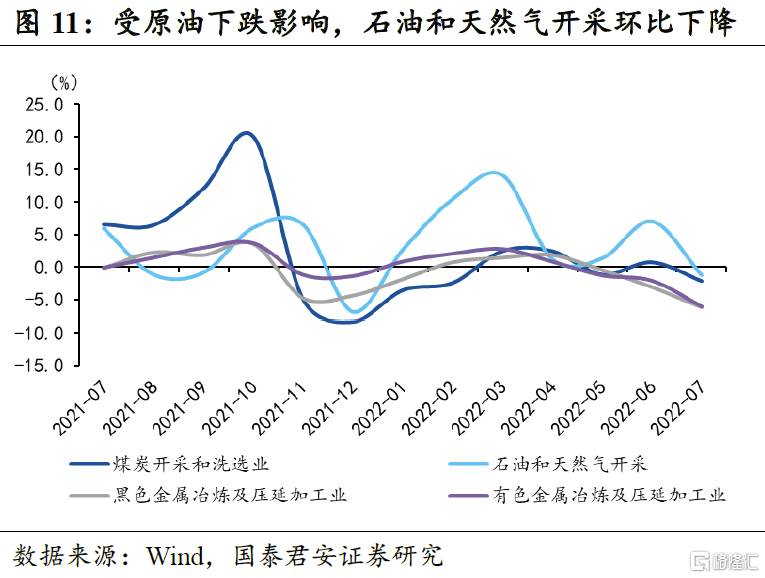

PPI:7月PPI同比上涨4.2%,前值6.1%,环比下跌1.3%。国内外大宗商品价格均明显回调,带动PPI大幅下行。国际方面,7月国际原油、有色金属等国际大宗商品价格明显回调,带动国内相关行业价格下降,石油天然气开采、石油煤炭加工、化学原料和化工品制造业下跌明显。国内方面,上游成本下降以及国内投资整体仍然相对较弱,黑色金属冶炼加工、有色金属冶炼加工、非金属矿物制品价格明显回调。

往后看,2021年的高基数以及国内保供稳价的持续推进,预计PPI维持下行趋势,四季度之前很难出现反弹。大宗商品价格,受海外衰退预期影响,预计在2023年中前可能都很难再次出现大幅上涨。

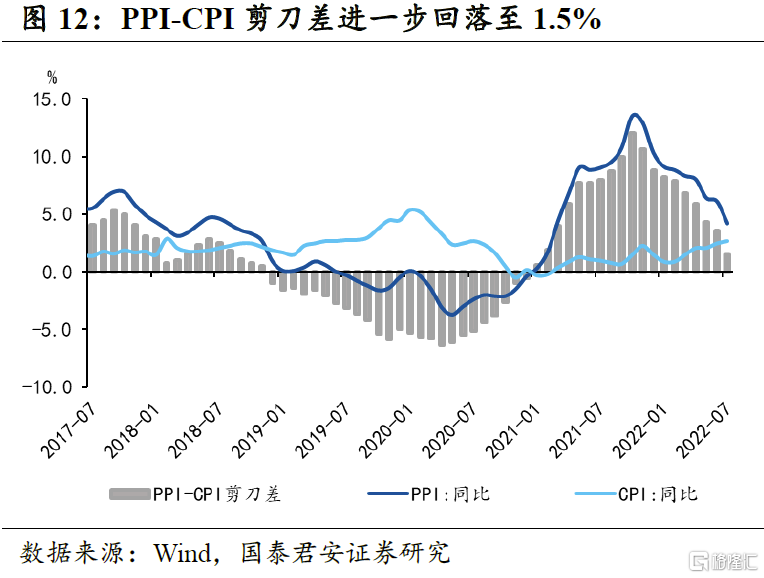

PPI-CPI剪刀差继续收窄。7月PPI-CPI剪刀差回落至1.5%,受疫情扰动影响,核心CPI环比涨幅明显低于季节性。

正文

1. 疫情扰动致CPI涨幅不及预期

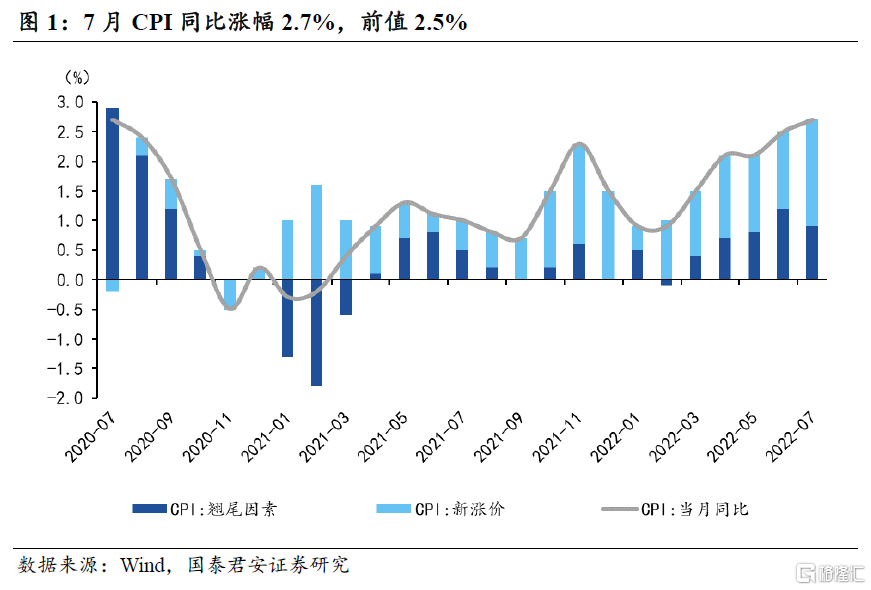

7月CPI同比涨幅2.7%,市场预期2.9%,前值2.5%,较6月上升0.2个百分点,CPI环比上涨0.5%,略超季节性。同比涨幅中翘尾因素贡献0.9个百分点,新涨价因素贡献1.8个百分点。

CPI同比涨幅不及市场预期,主要由于国内疫情反复和油价下跌。7月受国际油价调整影响,汽油和柴油价格环比分别下跌3.4%和3.6%,较上月分别回调10.1和10.8个百分点,拖累交通通信分项环比下跌0.7%,大幅弱于季节性。7月核心CPI环比涨幅约0.1%,也弱于季节性(+0.26%),虽然受暑期出行增多影响,旅游等价格上涨,但7月疫情出现反复,综合来看,教育文娱、医疗保健、其他用品和服务等环比涨幅均远低于季节性。

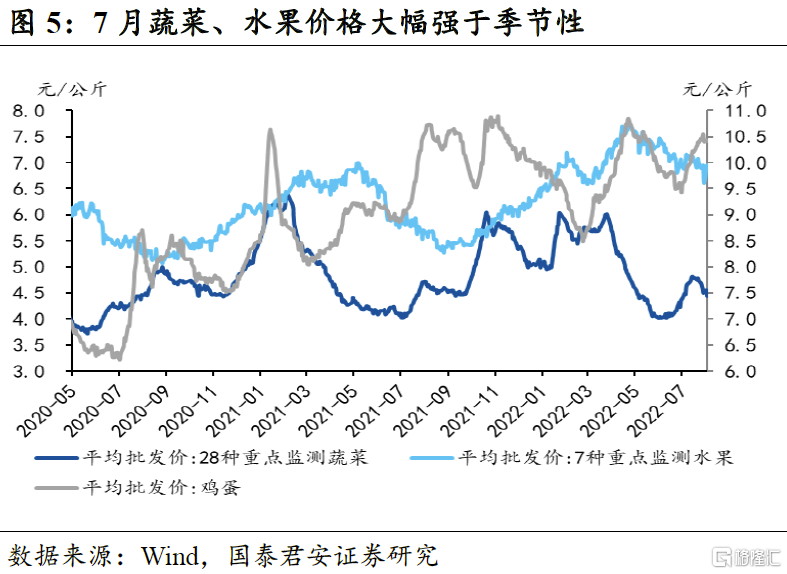

猪周期启动,7月猪肉涨幅远超季节性,同时受高温天气影响,鲜菜、鲜果等食品项价格环比涨幅强于季节性,带动CPI食品项明显高于季节性。7月CPI环比上涨0.5%,其中食品价格上涨3.0%,明显强于季节性,影响CPI环比上涨约0.53个百分点。受生猪产能去化、养殖户压栏惜售等因素影响,猪周期启动迹象明显,7月猪肉涨幅远超季节性,环比上涨25.6个百分点,已连续4个月上涨。受高温天气影响,鲜菜价格环比上涨10.3%,明显高于季节性,鲜果价格受集中上市影响,环比下跌3.8%,但也明显高于季节性。粮食、食用油、水产品等其他分项,环比涨幅也略高于季节性,带动CPI食品项明显强于季节性。

油价下跌和疫情反复拖累非食品项环比涨幅明显弱于季节性,影响CPI环比下降约0.07个百分点。7月CPI非食品项环比下降0.1%,较上月下降0.5个百分点,明显弱于季节性。受国际油价调整影响,汽油和柴油价格环比分别下跌3.4%和3.6%,拖累交通通信分项环比下跌0.7%,大幅弱于季节性。受暑假出行影响,飞机票、宾馆住宿、交通工具租赁费和旅游价格环比分别上涨6.1%、5.0%、4.3%和3.5%。但7月疫情出现反复,综合来看,教育文娱、医疗保健、其他用品和服务等环比涨幅均远低于季节性,拖累非食品项环比涨幅明显弱于季节性。

中美通胀差基本处于顶部阶段,后续将呈现下行趋势。后续中国在猪周期和消费修复的带动下,CPI预计全年保持上升趋势,美国CPI预计在商品消费走弱、联储加息以及2021年高基数的基础上,在近期见顶后,预计将开启缓慢下行趋势,后续中美通胀差预计将出现下行趋势。

2. 大宗商品价格普跌,PPI下行速度加快

7月PPI同比上涨4.2%,前值6.1%,市场预期4.7%,环比下跌1.3%。其中翘尾因素对7月贡献约3.2个百分点,新涨价因素贡献为1.0个百分点。

国内外价格大宗商品价格均明显回调,带动PPI大幅下行。国际方面,7月国际原油、有色金属等国际大宗商品价格明显回调,带动国内相关行业价格下降,其中石油天然气开采、石油煤炭加工、化学原料和化工品制造业,7月分别下跌1.3%、2.0%和2.1%。国内方面,上游价格下降,以及国内投资整体仍然相对较弱,黑色金属冶炼加工、有色金属冶炼加工、非金属矿物制品价格环比分别下降6.2%、6.0%和1.9%。

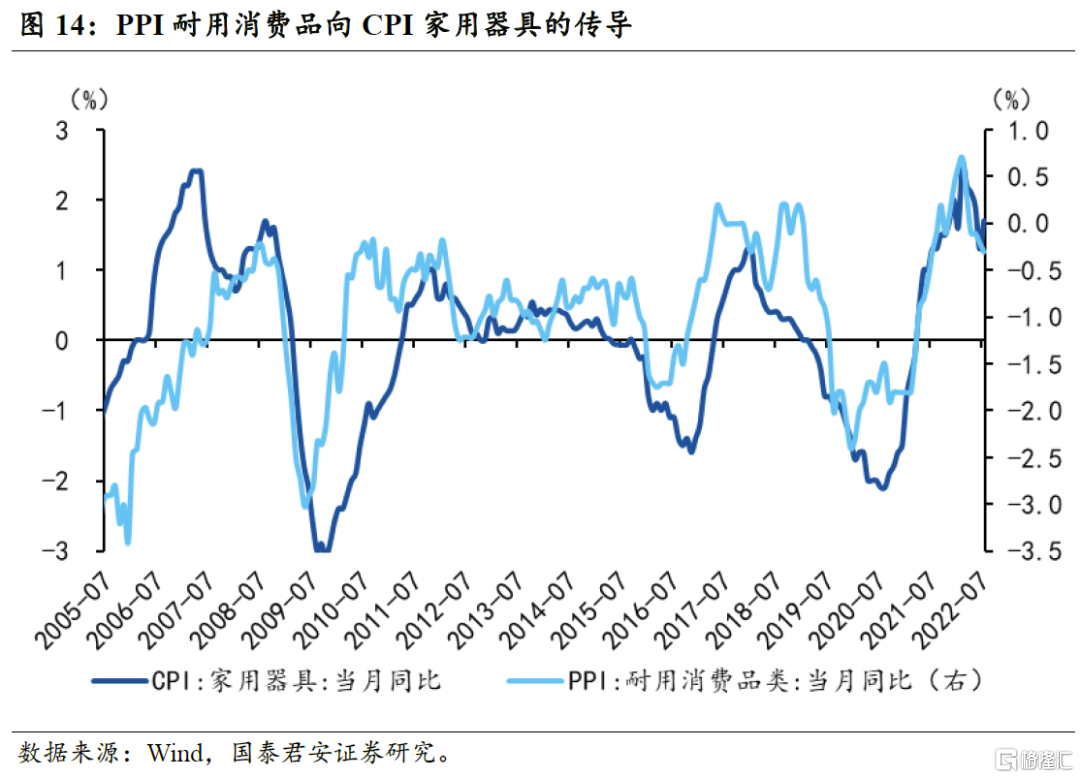

3. 剪刀差进一步收窄,PPI向CPI传导整体较弱

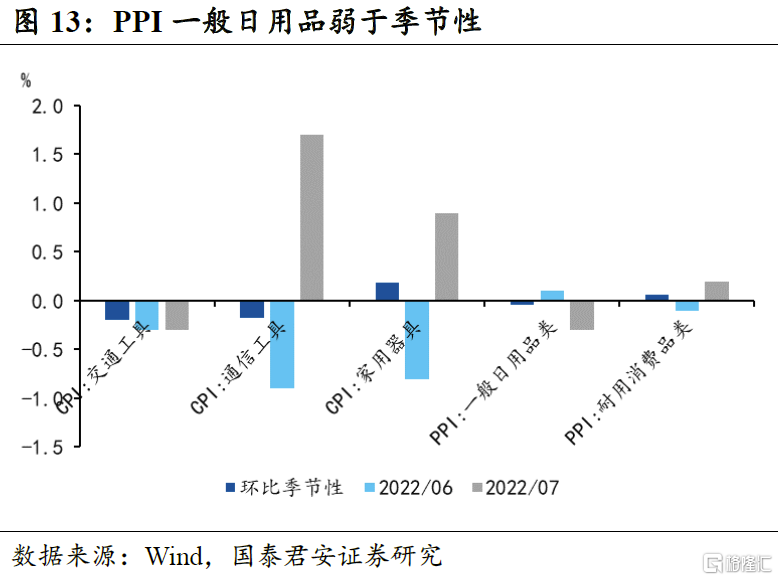

7月PPI-CPI剪刀差进一步回落至1.5%,PPI向CPI存在一定传导关系,但整体仍然较弱。CPI同比涨幅较上月提升,PPI同比继续回落,带动剪刀差从6月的3.6%进一步收窄至1.5%。PPI一般日用品环比下跌0.3%,弱于季节性,但CPI家用器具和通信工具均强于季节性,反映PPI向CPI存在一定传导关系,但整体仍然较弱。

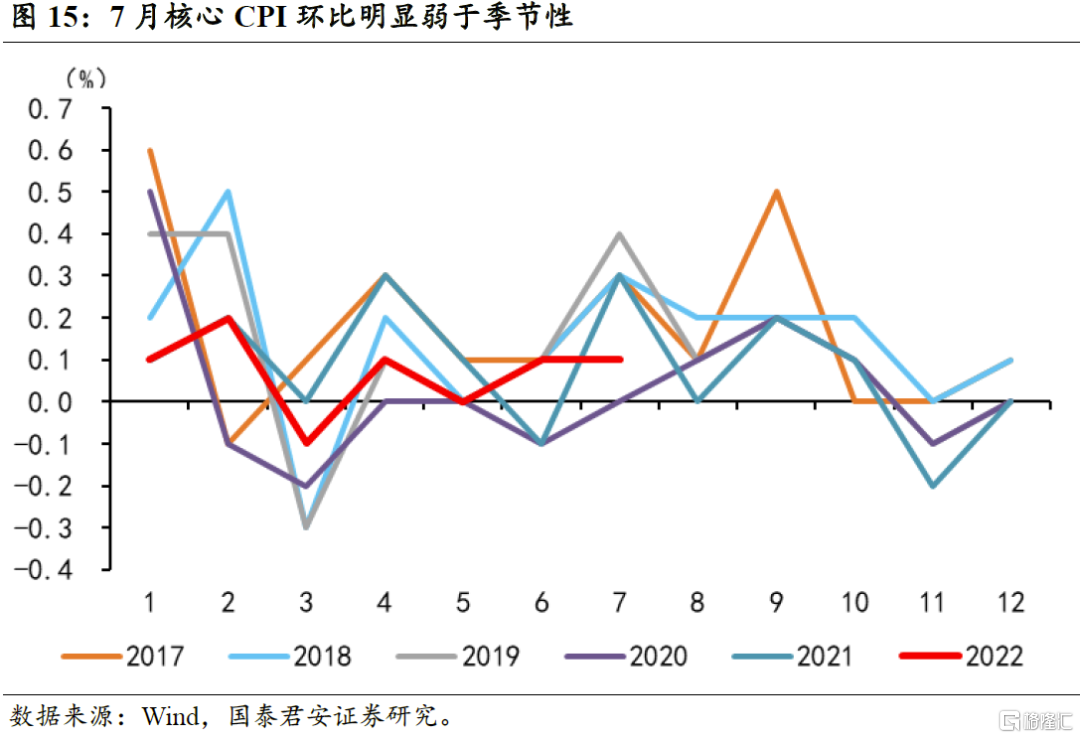

7月核心CPI同比上涨0.8%,较前期下降0.2个百分点,环比涨幅0.1%,弱于季节性。7月国内疫情有所反复,受制于整体需求疲弱,教育文娱、医疗保健、居住、其他用品和服务等分项明显弱于季节性,拖累核心CPI环比弱于季节性,同比涨幅小幅下降,PPI向核心CPI的传导整体并不显著。

4. CPI展望:破3只是时间问题,2023年一季度压力最大

基准情形下,CPI将继续冲高,破3只是时间问题,猪周期是最大的动能,三四季度中枢在3.0左右,个别月接近3.5,2023年一季度压力最大。当前影响CPI走势的主要有三大因素:

(1)猪周期:4月中旬以来猪价触底回升,近期又出现快速上涨,猪周期启动迹象明显,参照以往四轮猪周期发展历程,本轮猪周期将至少持续至2023年中,将是CPI上行的最主要动能。

(2)油价:7月国际油价进一步下跌,带动交通通信分项环比大幅弱于季节性。往后看,随着海外衰退预期的持续演化,国际油价再度大幅上冲的可能性较小,在冬季可能仅小幅上涨。

(3)消费修复力度:核心CPI直接受制于消费修复力度,7月疫情的扰动使得核心CPI再次弱于季节性,同比涨幅下降至0.8%。后续需关注疫情缓解后,消费复苏的强度对核心CPI的拉动程度,但总体而言,在消费需求总体偏弱的背景下,核心CPI上行的动能可能较为有限,2023年中前上涨压力不大。

基准情形下,预计生猪价格和布伦特原油价格至2022年底分别涨至27元/千克和110美元/桶,至2023年中分别至32元/千克和90美元/桶,则CPI在2022年内上行趋势不变,三四季度中枢在3.0%左右,个别月接近3.5%,2023年一季度压力最大,中枢在3.3%附近,二季度在基数效应下有所回落。