下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

前言

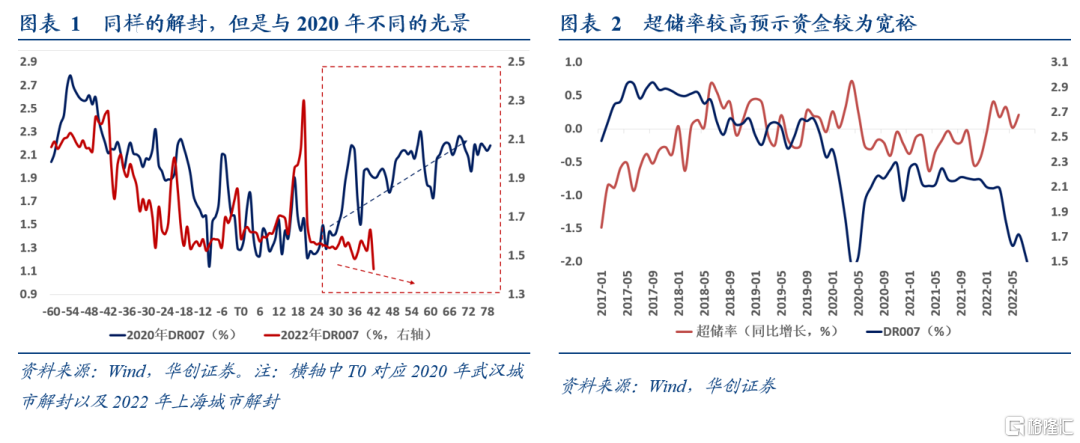

与2020年显著不同的是,2020年武汉解封之后DR007趋势上行,而今年(2022年)上海解封之后DR007却趋势下行。流动性的宽松存在两方面的因素推动。

地产的“差”放大了融资意愿的“弱”

银行间市场利率的抬升本质上需要融资需求的修复,银行间市场利率的方向跟中长期贷款同比的方向基本一致,而与政府债同比和短期贷款同比的相关性明显就要更弱一些。实体中长期贷款意愿的多寡对利率的方向有着更为关键的作用。

疫情后的中长期贷款修复似乎仍不顺利。票据利率的高低通常对应中长期贷款的强弱。7月底票据利率的明显下行或预示着7月中长期贷款的同比增量再度回落,这与2020年4月开始票据利率持续六个月的抬升形成鲜明反差。

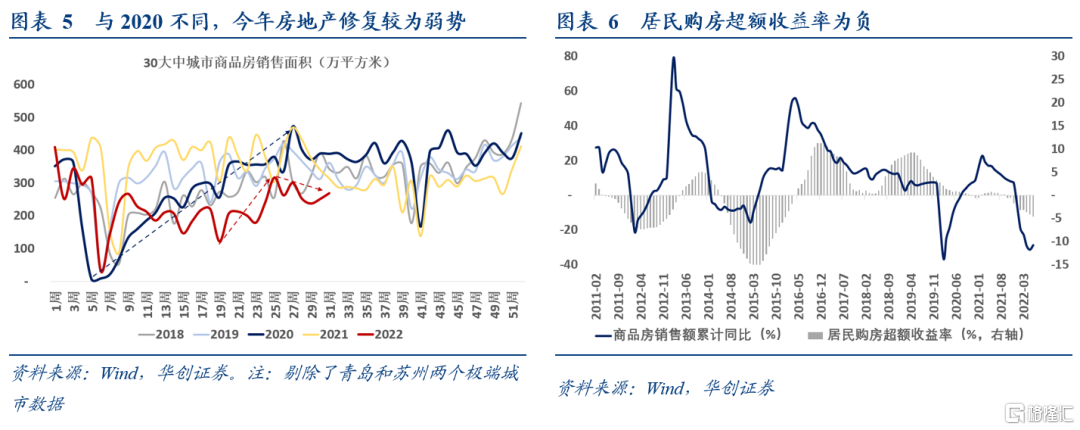

地产或是导致今年中长期贷款同比增量较弱的直接因素。2020年疫情冲击之后,30大中城市商品房销售面积从历史同期的最低值持续走高至年中的历史同期最高值;反观今年,6月地产销售仅勉强接近历史同期最低值,7月更是由于断贷等因素影响,销售面积再度明显低于历史同期。进一步观察来看,与2020年显著不同的是,今年居民购房的额外收益率为负,而2020年居民购房的额外收益率则小幅为正。考虑到当下居民买房的收益跑输买理财收益,本轮房地产的修复可谓困境重重。

与居民相比,当下企业中长期贷款同比增量未必为负。企业中长期贷款中基建相关贷款占比39%,由此可见基建投资的强弱是企业中长期贷款的基本盘,考虑到5、6月专项债发放之后三季度基建投资预计较为强劲,因此企业应该不是当下中长期贷款弱的直接因素。

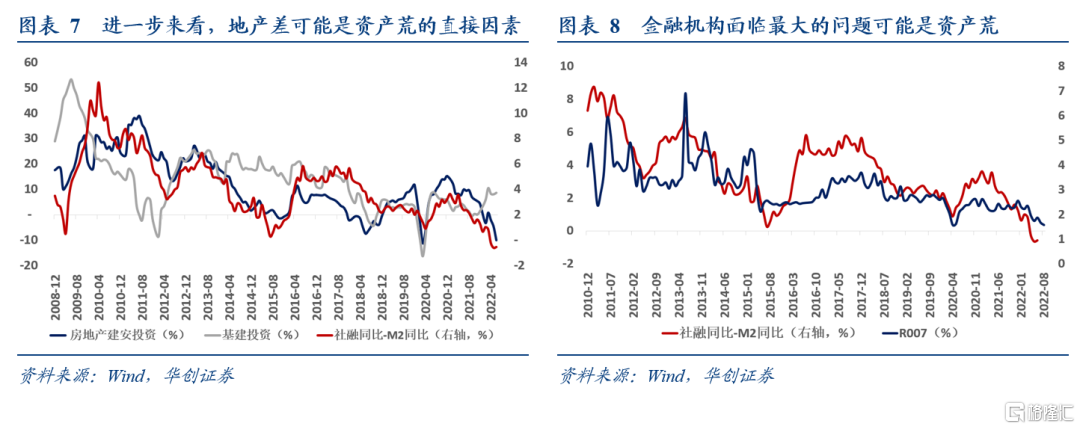

进一步来看,当下地产弱,基建强的组合可能是引至金融机构“资产荒”的直接因素。社融同比与M2同比的剪刀差与地产投资的变动更为一致,而与基建投资的相关性明显较差。考虑到当下房地产销售较为弱势的情境下,我们预计社融同比与M2同比的剪刀差或持续回落。当社融同比与M2同比剪刀差持续下行时,DR007大幅抬升的概率相对较低。

财政的“强”主导了基础货币的“多”

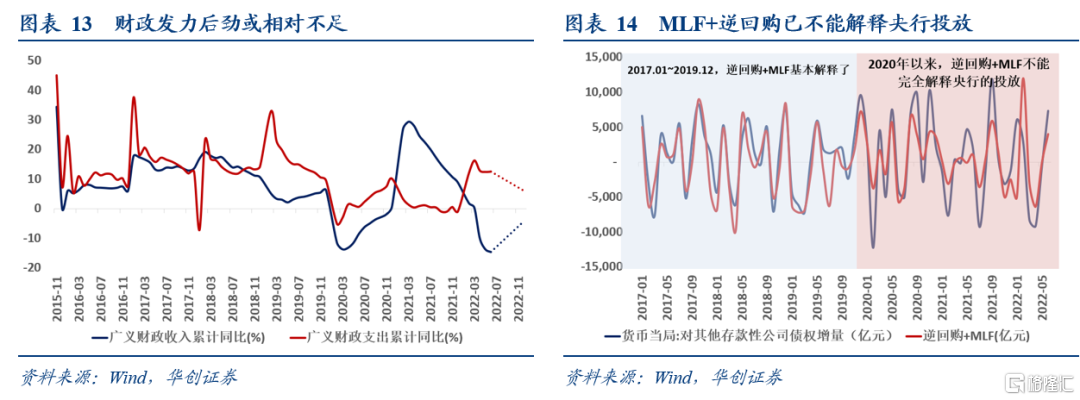

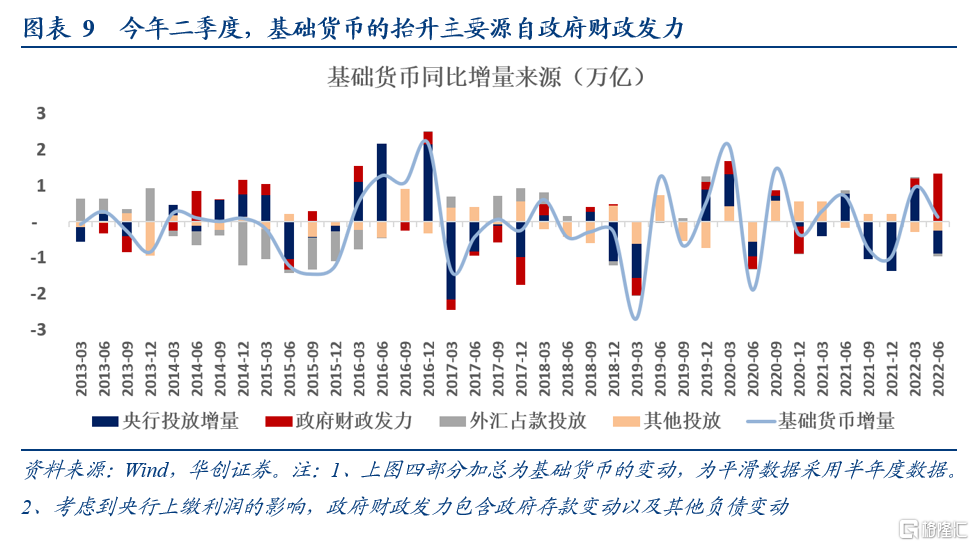

需求的弱不是解释流动性宽松的唯一因素,当下流动性持续宽松的另外一个原因在于央行并不是造成流动性宽松的主要因素。影响基础货币多寡的主要因素包含央行投放的货币量,财政的支出力度以及外汇占款的变动情况。今年二季度基础货币的同比增量约为1300亿,其中央行投放同比少增8800亿,政府财政发力同比多增1.34万亿。外汇占款同比少增900亿,其他部分同比少增2400亿。由此可见,面对二季度疫情冲击的影响下,为防止流动性过剩,央行事实上并未加大流动性投放,但由于财政发力过猛,因此引至了基础货币的同比多增。

展望未来,央行将逐步重新成为决定流动性的主导因素

财政存款的持续减少已经基本接近尾声,这意味着下半年持续依靠财政发力推动基础货币增多的情景预计将难以持续。首先,政策要求下,5~6月集中发行的2万亿专项债在8月底之前基本使用完毕;其次,根据国家税务总局副局长王道树表示,截止7月25日,今年新增减税降费及退税缓税缓费已超3万亿元。下半年预计不会有大规模新增退税减税降费政策出台。第三,上半年央行上缴9000亿利润,考虑到全年1.1万亿的目标额度来看,下半年预计仅剩2000亿的利润上缴。

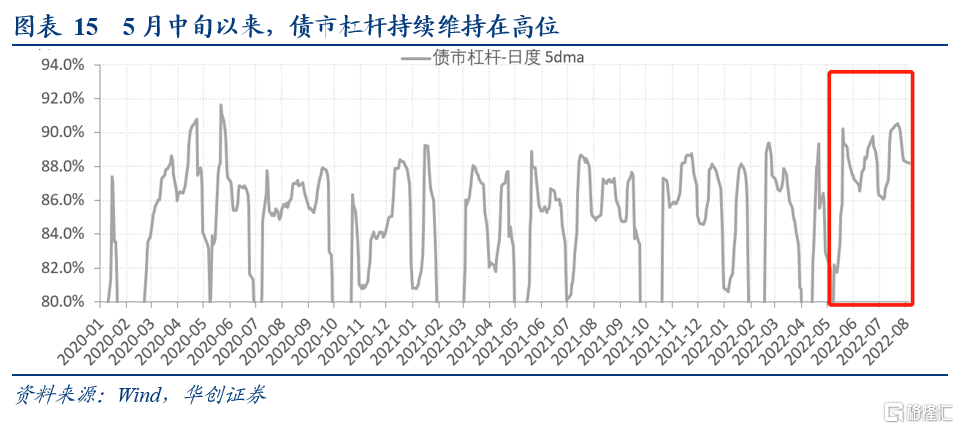

当财政不再是基础货币多寡的主要矛盾的情境下,央行的态度将重新决定流动性的强弱。关于未来如何观测央行的态度,我们提出以下三个视角:1、当下逆回购和MLF不足以解释央行的所有投放。2020年以来,由于各类货币政策工具的兴起,逆回购与MLF的净增量对央行存款性公司债权的变动的解释力度明显较弱。因此需要高度关注央行的各类再贷款投放等工具的进度汇报。2、谨防资金“脱实向虚”引至的监管加码。5月中旬以来,隔夜回购交易量占比持续维持在88%左右,常态下这一比例大约84%左右。3、关注CPI上3%以后的央行对通胀的定性。8月,9月CPI上3%是大概率事件,CPI上3%后会不会影响央行的货币政策需要观察央行在公开场合的表态。比如2019年CPI同比走高定性为“猪周期、暂时性”,再比如2021年下半年PPI同比走高定性为“供给性”,此类的“非需求”定性基本预示了货币政策没有收紧风险。(DR007抬升至2.1%以上)

风险提示:财政发力超预期,央行货币政策框架超预期。

报告正文

与2020年显著不同的是,2020年武汉解封之后DR007趋势上行,而今年(2022年)上海解封之后DR007却趋势下行。究其原因,我们理解本轮经济可能一方面需求修复较弱,另一方面基础货币投放量较大,我们具体来看:

一、地产的“差”放大了融资意愿的“弱”

银行间市场利率的抬升本质上需要融资需求的修复,但并非所有融资的修复都能推动银行间利率的抬升。历史数据观察,银行间市场利率的方向跟中长期贷款同比的方向基本一致,而与政府债同比和短期贷款同比的相关性明显就要更弱一些。由此可见,实体中长期贷款意愿的多寡对利率的方向有着更为关键的作用。

事实上,今年我国融资的修复就呈现出较为鲜明的政府和短期贷款偏强,但中长期贷款较弱的特性。截止6月数据观察,上半年政府债融资同比多增约2.2万亿,短期贷款和票据融资同比多增约3.2万亿,而中长期贷款同比少增约2.3万亿。

上半年的数据结构与疫情的冲击息息相关,但疫情后的中长期贷款修复似乎仍不顺利。数据观察发现,票据利率的高低通常对应中长期贷款的强弱。7月票据利率自月初以来相对平稳,但月末票据利率急转直下,6个月的国股银票转贴现利率最低达到0.25%,一度接近0%。7月底票据利率的明显下行或预示着7月中长期贷款的同比增量再度回落,这与2020年4月开始票据利率持续六个月的抬升形成鲜明反差。

地产或是导致今年中长期贷款同比增量较弱的直接因素。首先以高频数据观测来看,2020年疫情冲击之后,30大中城市商品房销售面积一路攀升,从历史同期的最低值持续走高至年中的历史同期最高值;反观今年,6月地产销售仅勉强接近历史同期最低值,7月更是由于断贷等因素影响,销售面积再度明显低于历史同期。进一步观察来看,与2020年显著不同的是,今年居民购房的额外收益率为负,而2020年居民购房的额外收益率则小幅为正。考虑到当下居民买房的收益跑输买理财收益,本轮房地产的修复可谓难上加难。

与居民相比,当下企业中长期贷款同比增量未必为负。截止2021年底,75万亿企业中长期存量贷款中,基建相关中长期贷款余额29万亿,占比39%;房地产开发贷(假设全为中长期贷款)12万亿,占比16%;服务业中的房地产相关贷款(2021年9月末数据)同样约12万亿,占比16%;制造业中长期贷款余额6.91万亿,占比9%左右。单纯观察2021年增量数据来看,2021年新增企业中长期贷款9.3万亿,其中基建中长期贷款约3.9万亿,占比42%;制造业中长期贷款1.67万亿,占比18%;房地产开发贷款约1000亿,占比1%;根据数据推断可见,基建投资的强弱是企业中长期贷款的基本盘,考虑到6月专项债发放之后三季度基建投资预计较为强劲,因此企业应该不是当下中长期贷款弱的直接因素。

进一步来看,当下地产弱,基建强的组合可能是引至金融机构“资产荒”的直接因素。我们以M2来表征金融机构的负债端,社融来表征金融机构的资产端。数据观察发现,社融同比与M2同比的剪刀差与地产投资的变动更为一致,而与基建投资的相关性明显较差。由此推断,地产推动信用扩张的能力相较于基建明显较强。考虑到当下房地产销售较为弱势的情境下,我们预计社融同比与M2同比的剪刀差或持续回落。当社融同比与M2同比剪刀差持续下行时,DR007抬升的概率相对较低。

二、财政的“强”主导了基础货币的“多”

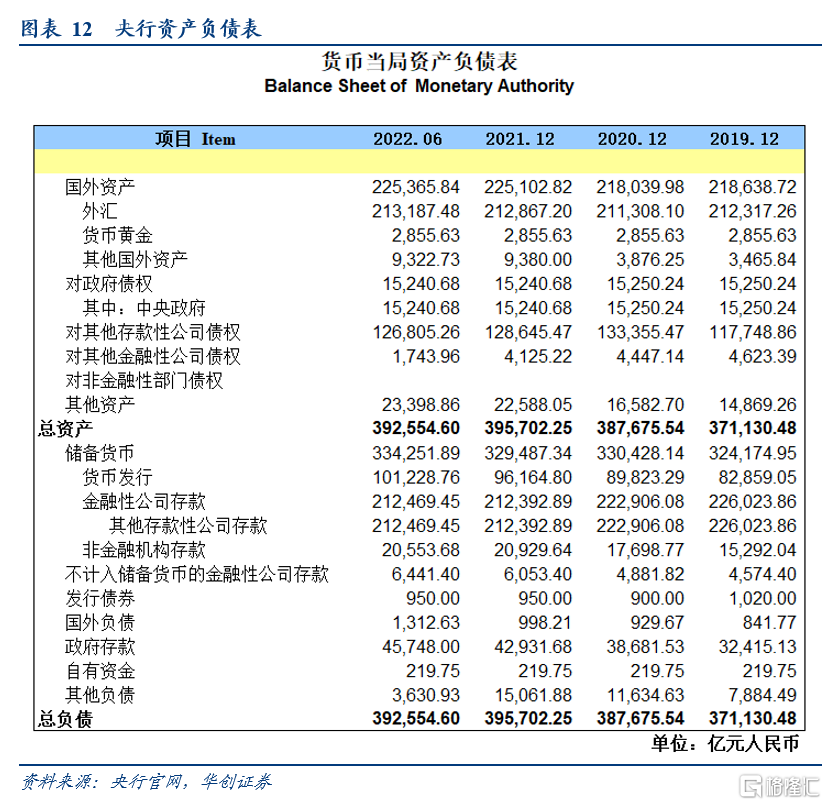

需求的弱不是解释流动性宽松的唯一因素,当下流动性持续宽松的另外一个原因在于央行并不是造成流动性宽松的主要因素。影响基础货币多寡的主要因素包含央行投放的货币量,财政的支出力度以及外汇占款的变动情况。数据观察来看,图表9的数据加总是基础货币的变化,今年二季度基础货币的同比增量约为1300亿,其中央行投放(对应央行资产负债表中对其他存款性公司债权)同比少增8800亿,政府财政发力(对应公共财政差额+政府性基金差额+政府债融资+央行上缴利润)同比多增1.34万亿。外汇占款同比少增900亿,其他部分同比少增2400亿。由此可见,面对二季度疫情冲击的影响下,为防止流动性过剩,央行事实上并未加大流动性投放,但由于财政发力过猛,因此引至了基础货币的同比多增。

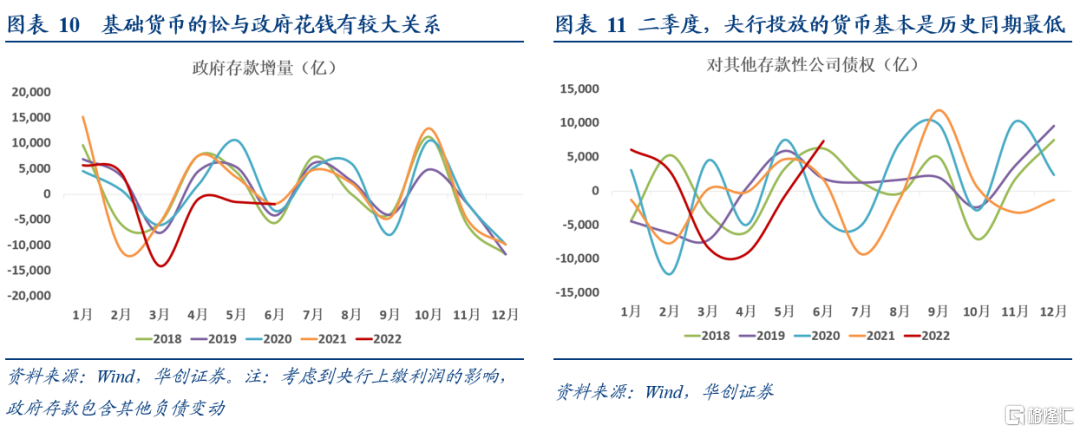

进一步横向比较来看,二季度政府存款的同比增量和对其他存款性公司债权(表征央行向商业银行投放的基础货币)的同比增量均为历史同期的最低值。根据央行的资产负债表,基础货币在央行资产负债表的负债端,政府存款同样在央行资产负债表的负债端,而对其他存款性公司债权则在央行资产负债表的资产端。因此政府存款减少对应基础货币增加,是正向贡献;而对其他存款性公司债权减少对应基础货币减少,是负向贡献。

展望未来,财政存款的持续减少已经基本接近尾声。首先,政策要求下,5~6月集中发行的2万亿专项债在8月底之前基本使用完毕;其次,根据国家税务总局副局长王道树表示,截至7月25日,今年新增减税降费及退税缓税缓费已超3万亿元。下半年预计不会有大规模新增退税减税降费政策出台。第三,上半年央行上缴9000亿利润,考虑到全年1.1万亿的目标额度来看,下半年预计仅剩2000亿的利润上缴。

当财政不再是基础货币多寡的主要矛盾的情境下,央行的态度将重新决定流动性的强弱。关于未来如何观测央行的态度,我们提出以下三个视角:

1、当下逆回购和MLF不足以解释央行的所有投放。2020年以来,随着各类定向贷款工具的兴起,逆回购+MLF的操作已经不足以解释央行向商业银行投放资金的变动情况。图像观察发现,2020年之前逆回购与MLF的资金净投放大致可以解释每个月央行对其他存款性公司债权的变动,2020年以来,逆回购与MLF的净增量对央行存款性公司债权的变动的解释力度明显较弱。

2、谨防资金“脱实向虚”引至的监管加码。5月中旬以来,隔夜回购交易量占比持续维持在88%左右,常态下这一比例大约84%左右。

3、关注CPI上3%以后的央行对通胀的定性。8月,9月CPI上3%是大概率事件,CPI上3%后会不会影响央行的货币政策需要观察央行在公开场合的表态。比如2019年CPI同比走高定性为“猪周期、暂时性”,再比如2021年下半年PPI同比走高定性为“供给性”,此类的“非需求”定性基本预示了货币政策没有收紧风险。(DR007抬升至2.1%以上)