下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期,港美股市场正处于反复筑底的阶段,一些明星赛道历经了此前的市场回调后,向下的空间和概率已然不大。在如今遍地是黄金的绝佳时刻,投资者需要打起十二分的精神去寻找潜力标的,为下一个“春天”的到来播撒下种子。

香港公开发售获42.13倍超额认购的玄武云(2392.HK)于2022年7月8日在港交所上市,再一次激起资本市场对SAAS赛道的投资热情。8月5日,玄武云股价上至6.6港元,达到港股上市以来新高。

而在SAAS赛道重回资金新宠的过程中,质地较硬、估值便宜等更具投资价值的公司无疑是更优的选择,这些优质低估的好公司将享受赛道整体估值抬升以及自身价值回归的双重溢价。

通过技术实力、产品特色、毛利率等维度对比玄武云,一家美股上市的“宝藏”公司——极光(JG.US)进入视野,其在各方面均不逊于玄武云,甚至更具性价比优势。

集合多重优势,价值回归可期

众所周知,一个宽阔的好赛道中竞速,比拼的不单只有各家企业的爆发力,而更多地在于考验它的耐力。而只有高度重视研发,拥有强大创新实力的公司,才能获得持续且充足的马力,并在SAAS行业竞争这场持久战中“笑到最后”。

对于玄武云而言,其引以为傲的竞争优势就是打造了一支由创新型专业人员组成的团队。通过“专业化”与“定制化”的独特优势,玄武云在行业(尤其是在金融及TMT等头部行业)中居于领导者的地位。而且玄武云也持续地进行研发投入,铸造较强的创新实力,形成了深厚的护城河。

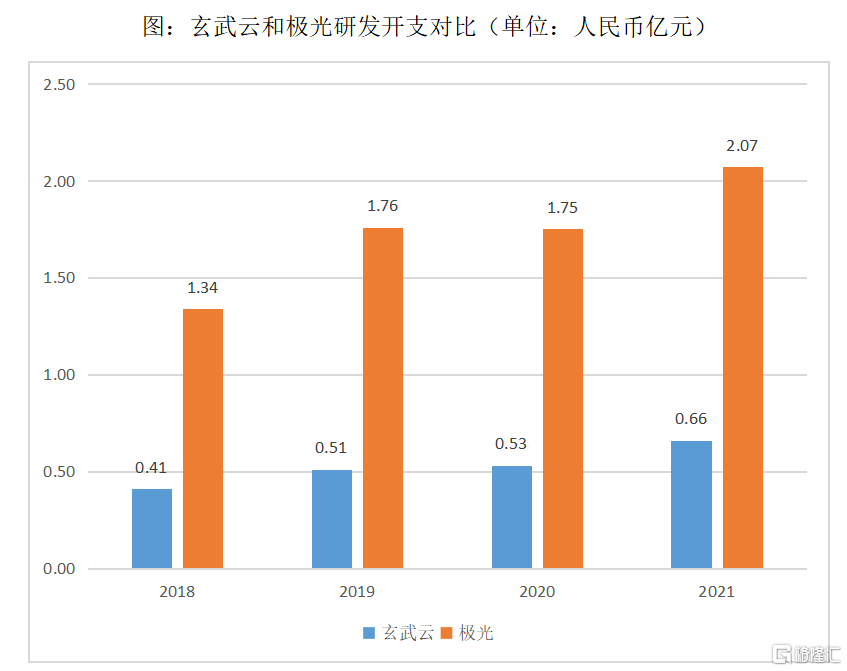

一般而言,研发开支是衡量各个企业创新实力的一个重要指标。从玄武云和极光的研发开支之间的对比可以发现,极光在研发投入方面更是出手阔绰,两者在投入金额上呈现显著差异,这也意味着极光在研发技术上的重视程度和持续投入更高。

资料来源:Choice金融终端,格隆汇整理

极光历来重视研发,以产品创新驱动发展。具体从结果层面来看,极光推出的产品和服务更具“创新”属性,不仅拥有玄武云智慧CRM服务所具备的全渠道、智能化、定制化等优势,甚至在玄武云正探索海外市场的阶段,极光就已经针对出海企业及海外市场率先推出了极光消息云出海解决方案,拓展海外新赛道迈入更广阔的市场,抢占先发优势,极光将打开未来成长的空间和上限。

此外,极光服务的客户无明显的头部偏好,甚至更显大众化。例如,公司还瞄准了互联网移动开发者变现效果差、多平台管理难、无专业团队指导等巨大的未满足需求,利用公司多年来积累沉淀的数据和技术优势,提供集合“中立平台+数据技术+运营服务”为一体的广告聚合变现平台。

这款产品帮助开发者快速接入多家广告平台的服务,为其提供一站式的专业运营服务,增强从开发到变现的效率,从而赋能移动开发者实现业务的增长和品牌的长效经营,提高创作积极性并激活创新活力。于公司自身而言,广告聚合变现平台这样的产品证明了极光拥有极为犀利的市场眼光,能够抓住市场机遇提供满足用户深度需求的产品和服务。而且,兼容各类变现场景的功能也说明了极光的目标是全场景应用生态模式,产品和服务的适用面同样也是十分广阔。

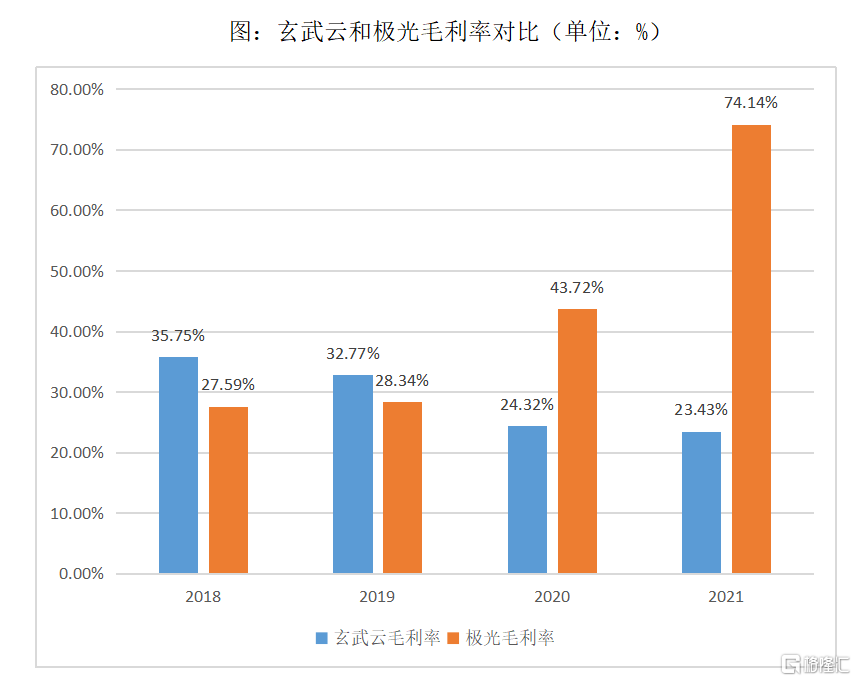

还有一点值得注意的是,极光的产品不仅能够广泛适用前景光明,而且定制化、差异化的服务支撑了其远超同行的毛利率水平。极光选择的纯SaaS发展模式具有较高的客户黏性,这两年来公司的毛利率更是实现了跨越式的突破,在2021年更是高达74.14%。

资料来源:Choice金融终端,格隆汇整理

另外,近年来极光的毛利也是不断提高,从2017年的人民币7133.90万元到2021年的人民币2.65亿元。在今年疫情肆虐、经济下行的一季度,极光的毛利继续保持正增长,同比提升了0.61%至人民币5850.20万元,营业收入也同比增长11.33%至人民币8533万元。由此可见,极光正呈现出向上的良好趋势。公司未来也将凭借较强的研发能力开发出更多具有竞争力的产品。在SAAS赛道整体回暖的背景下,极光的价值回归可期。

小结

通过以上的对比,不难发现极光技术领先、应用场景全,同时前景广阔、盈利趋好,在行业中明显更具竞争优势,拥有更为乐观的发展前景。

在估值方面,对比玄武云目前6.49港元/股,市值36.36亿港元(折合美元4.63亿),PS(静态市销率)约3.16倍.而极光的市值仅1.15亿美元,PS(静态市销率)约2.13倍。毫无疑问,质地更优的极光被市场所低估。

像极光这样的优质公司目前估值优势凸显,根据无套利定价原理,在未来资金消除套利机会的过程中,其真实价值有望被发掘并实现估值修复,值得重点关注。