下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

大家好,欢迎来到岩松课堂!

昨天(8.8)上证指数全天低开高走,三大指数涨跌不一。中证1000指数涨1.21%,接近本轮反弹高点。

盘面上,汽车产业链相关板块集体大涨,概念股掀涨停潮。风、光、储等赛道股有所回暖,总体上个股涨多跌少,两市超3500只个股上涨,北向资金全天净卖出10.75亿元。

操作方面,科创50指数上周五创出了4月27日反弹以来,中证1000要在新高附近。

资金偏爱小盘科技股,新能源汽车、风、光、储等赛道等老主线不时出来炒作一下,处于退潮边缘,高位不追。

半导体概念,消费电子需求疲弱,美国芯片法案继续对我国半导体行围追堵截,看似危机四伏,实则孕育国产替代机会,相信国内半导体终会突出重围,可以长期关注设备、材料、Chiplets方向。

聊完今天市场的整体表现,我们继续来做低估值好公司的淘宝。

不了解我们淘宝计划的朋友,可以看看:《正式开启低估值好公司的淘宝之路》。

这一期,我们来看看航运港口行业有没有值得投资的宝藏公司。

行业概念

航运港口,顾名思义就是指航运和港口,两者属于交通运输行业中的水运行业。

航运即水上运输,可分为内河航运、沿海航运和远洋航运。远洋运输是国际贸易中最主要的运输方式,占国际贸易总运量中的三分之二以上。

港口指的是主要供船舶避风停泊,等候靠岸及离岸,进行水上由船转船的货物装卸,也分为海港和内河港两种。

在全球货物吞吐量排名前十名的沿海港口中,有8个是亚洲港口,其中中国港口占据7席。《全国沿海港口布局规划》将全国沿海港口划分为环渤海、长江三角洲、东南沿海、珠江三角洲和西南沿海五个港口群体。

行业特点

(1)航运港口是资源配置的枢纽,在交通运输系统中起着举足轻重的作用,行业受到国家诸多发展规划支持。

(2)航运港口行业发展的有利因素在于:一是水上运输具有无法替代的优势;二是中国经济规模的持续发展以及市场需求的日益扩大,大宗物资进口稳步上升;三是国家和地方政策支持;

(3)不利于航运港口行业发展的因素有:全球经济复苏动力不足;经济腹地竞争激烈;可成片开发深水岸线资源日益紧缺。

(4)航运港口行业是经济的晴雨表,具有与宏观经济形势类似的周期性。其中,宏观经济情况是影响全球贸易量及港口吞吐量的最主要因素。

(5)航运港口行业体现为一定的区域性。原因是港口主要服务于相应的经济腹地,经济腹地的产业结构直接决定港口的产品结构,因此港口行业呈现明显的区域性。

(6)航运港口行业具有垄断性。优良地理位置的岸线资源是历来争夺的焦点,如果一个港口的地理条件优越,甚至可以依靠港口诞生一个经济体、产业群或工业带。

(7)航运港口行业经过长时间的发展已经高度成熟,目前需从产业链进行延伸和整合才能扩大盈利。

(8)航运港口行业投资规模较大,固定成本占比较高,而变动成本相对较小,因此同类产品的产量越大,平均成本就会越低,具备规模经济效益。就港口本身而言,规模经济主要表现在港口泊位大小、航道的水深、港口面积以及同类产品运量等基础特征对港口业务的影响。

(9)航运港口行业进入壁垒主要有:河流、洋流以及港口等自然条件;区位、集疏运条件以及经济腹地;资本投入大、管理经营专业化程度高;行政管制;配套集疏运系统。

行业淘宝

航运港口行业个股列表:

申万航运港口行业比较简单,主要细分为港口和航运两个三级细分行业,上市公司数量也较少。

由于篇幅较长,我们今天先分析港口这个细分行业。先排除亏损企业后,再选择具有代表性个股来分析。

1.港口

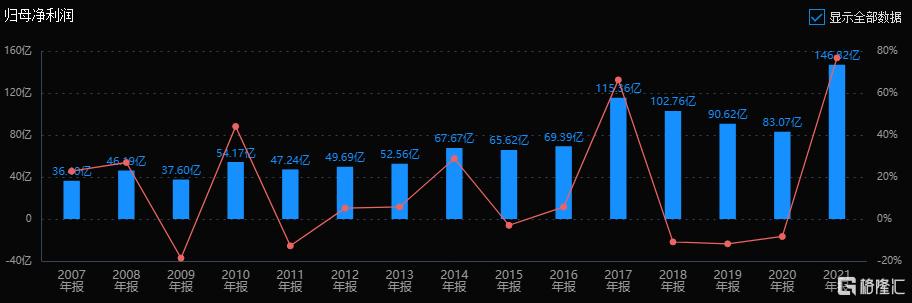

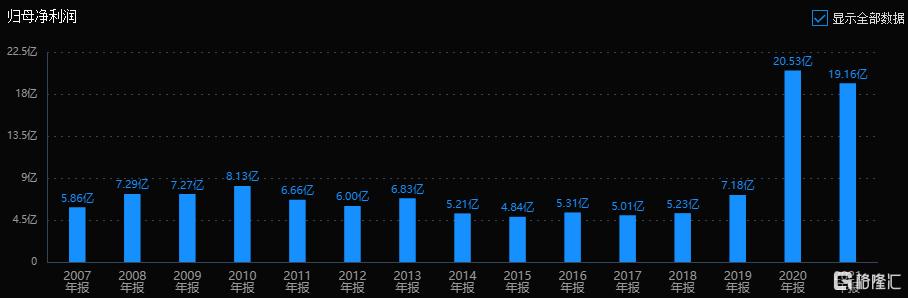

上港集团:2021年业绩新高,利润146.8亿,其中投资收益100.9亿元,同比增长89.7%,主要系东方海外、邮储银行、上海银行等联营企业盈利增长。

目前估值为7.5倍PE-TTM,处于历史低位,近三年的估值中枢在10倍PE左右,距离目前估值水平大概有30%的空间。但从券商研报预测来看,未来两年公司不具备太大的业绩弹性。所以估值修复的动力可能来自事件推动和市场推动,可以考虑。

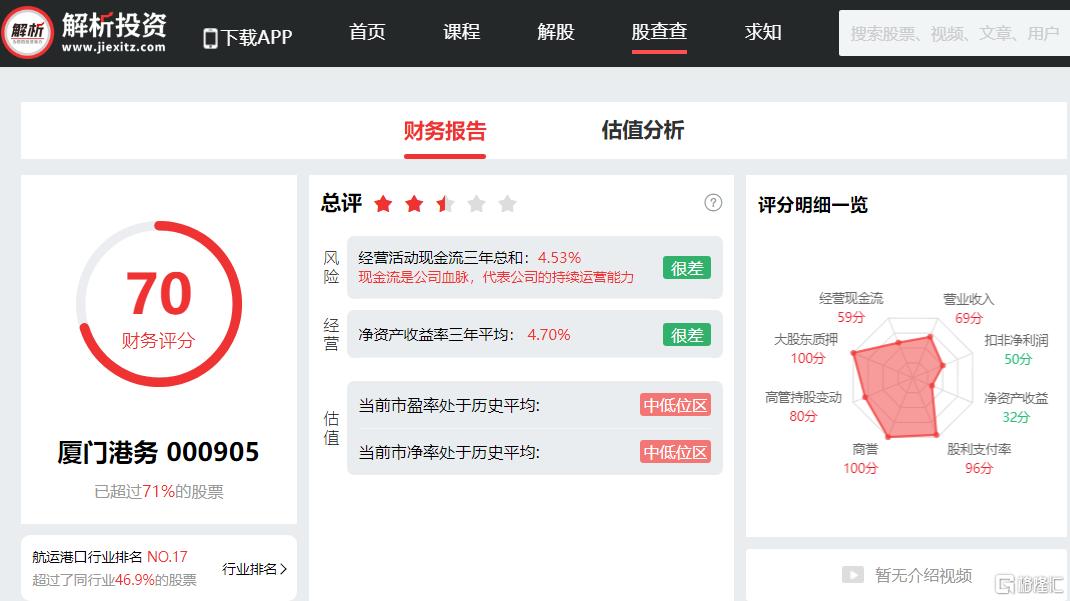

厦门港务:周期性明显,假设利润恢复到3个亿,目前市值对应15倍市盈率。在同行业内比较,没有性价比,不考虑。

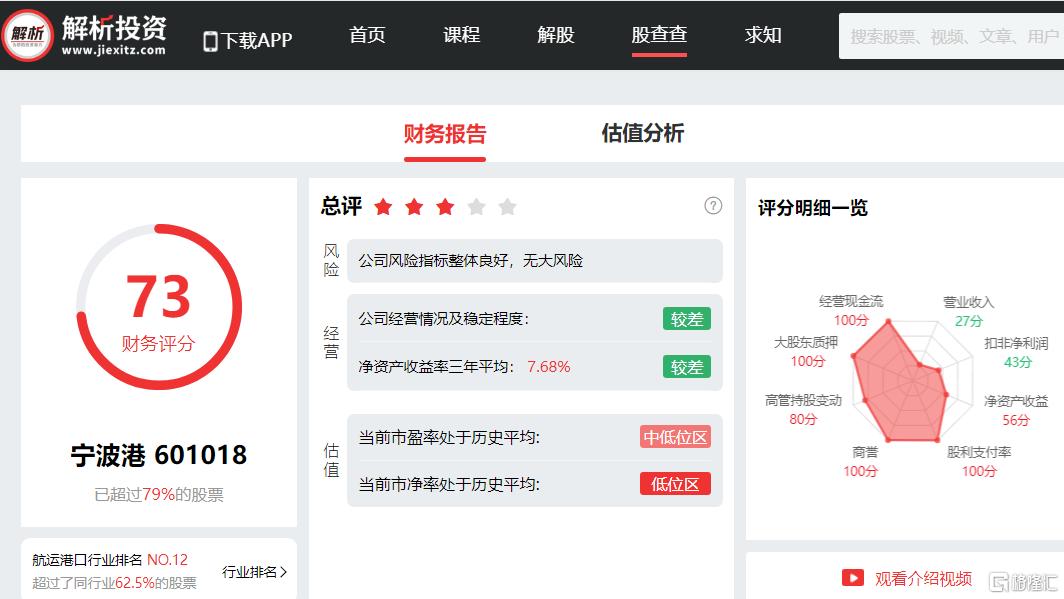

宁波港:近五年业绩复合增长率13.5%,目前估值14倍PE-TTM。2021年业绩增速24%,2022年一季度业绩增速1%,二季度业务月度数据增速在10%以下,暂不考虑。

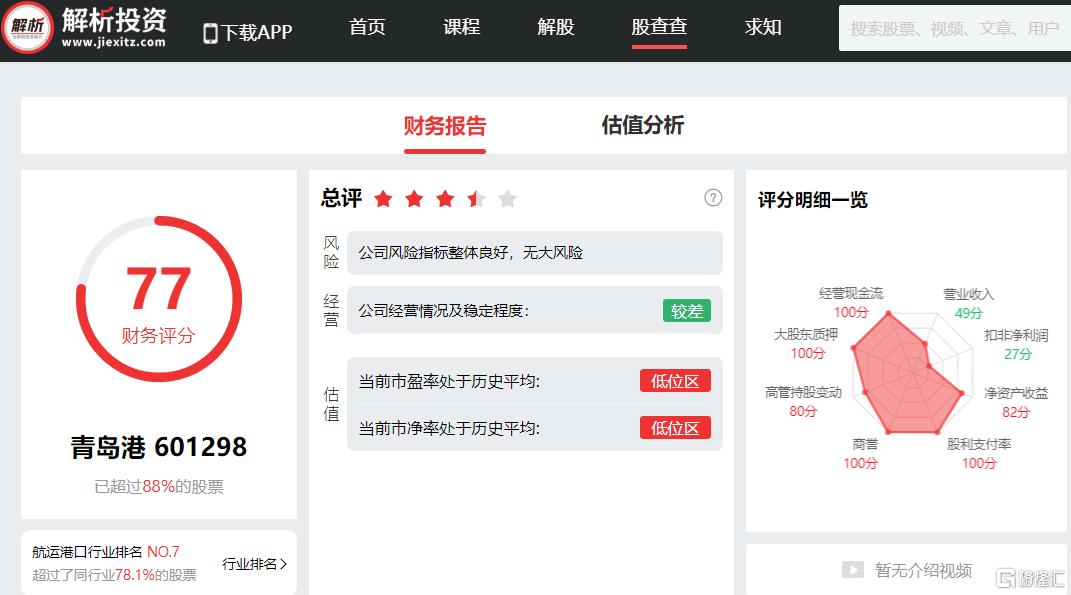

青岛港:近3年业绩基本没增长,目前估值9倍PE-TTM。

年初,山东港口集团整合青岛港集团,有利于推动区域港口竞争格局改善。叠加2月9日外贸40英尺及20英尺重箱装卸费分别上调约14%、12%。公司有区域竞争改善和费率改善的预期,叠加估值低位,中长期看,可考虑。

招商港口:从深赤湾重组完成后,公司的业绩波动较大,4年复合增长率3%。2021年业绩增长30%,主要是由于并表了多家公司。目前估值10倍PE-TTM,基本合理,属于行业平均水平。

公司非公开增发于7月26日获得证监会审核通过,发行价格为18.93元/股,目前市价仅15.5元。有20%左右的想象空间,有兴趣的投资者可以跟踪,但我们这里就暂不考虑了。

天津港:业绩基本没增长,估值13倍PE-TTM,高于行业水平,净资产收益率4%,不考虑。

辽港股份:2020年业绩爆发,源于大连港和营口港换股合并,目前估值22倍PE-TTM,远高于行业水平,净资产收益率5%,不考虑。

广州港:2021年利润新高,近五年复合增长率11%。目前19倍PE-TTM,从公司业务规划来看,未来业务增速偏低,目前估值偏高,暂不考虑。

秦港股份:近几年基本没成长,目前估值16倍PE-TTM,成长不足,估值高,不考虑。

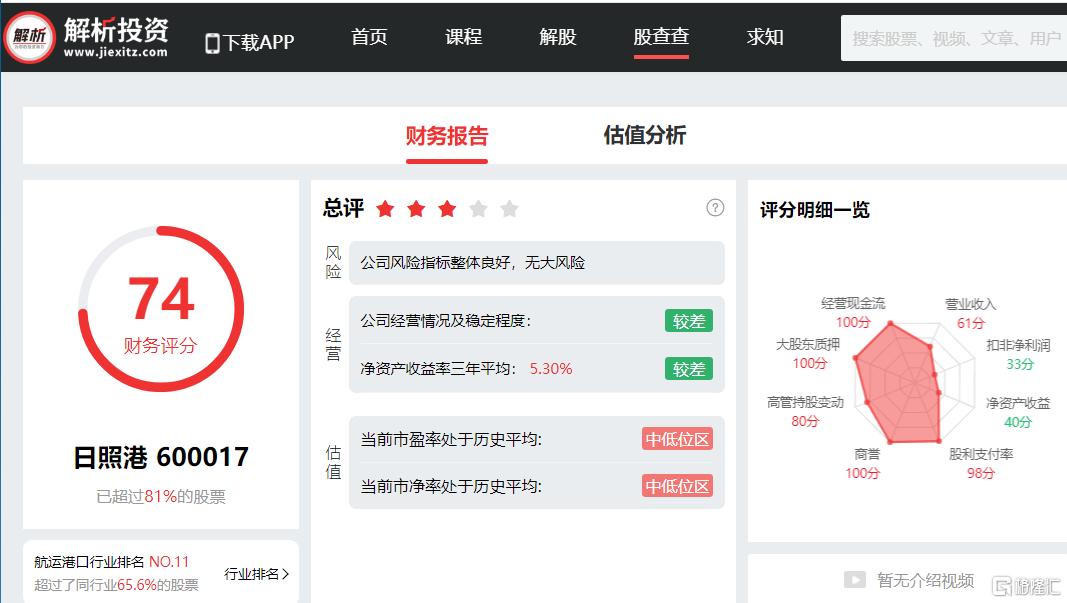

日照港:近几年基本没成长,目前估值12倍PE-TTM,估值与成长性基本匹配,没太大性价比,暂不考虑。

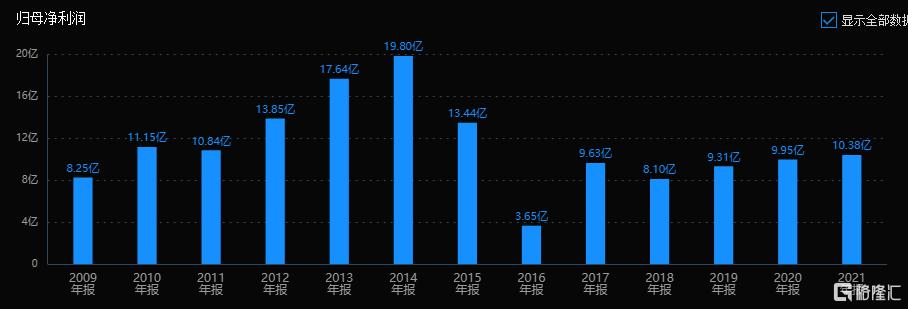

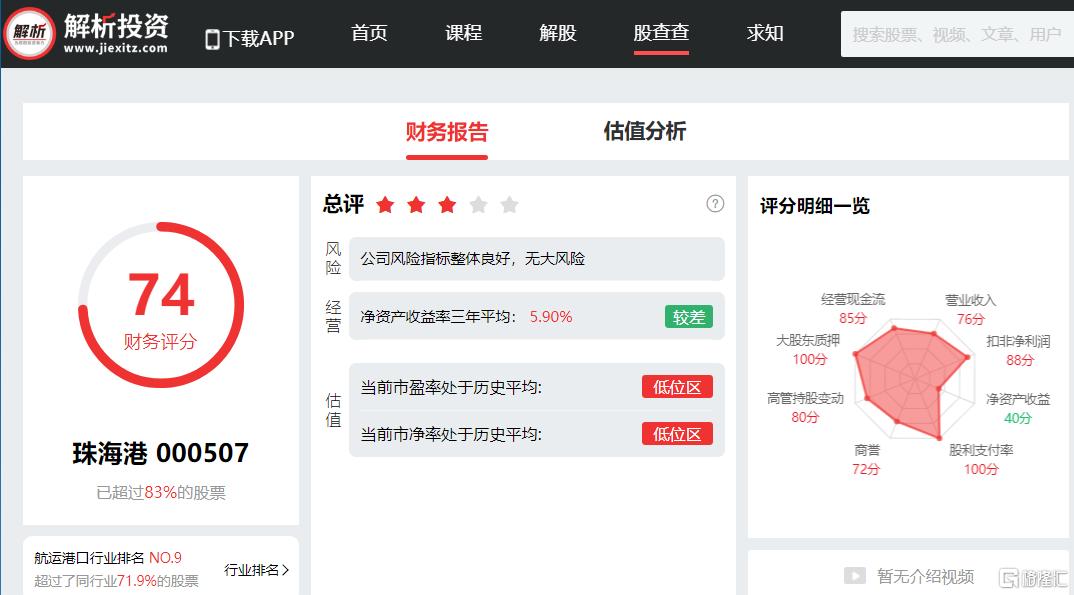

珠海港:公司业绩逐年增长,主要是持续收购港口公司后并表贡献增长。2021年大幅增长70%,原因是2021年4月并购秀强股份等公司并表所致。2015到2020年复合增长率为27%。

公司布局港航物流+新能源产业两大业务,2021年新能源板块营收19亿,占比已达到30%。目前估值为12倍PE-TTM。可以考虑。

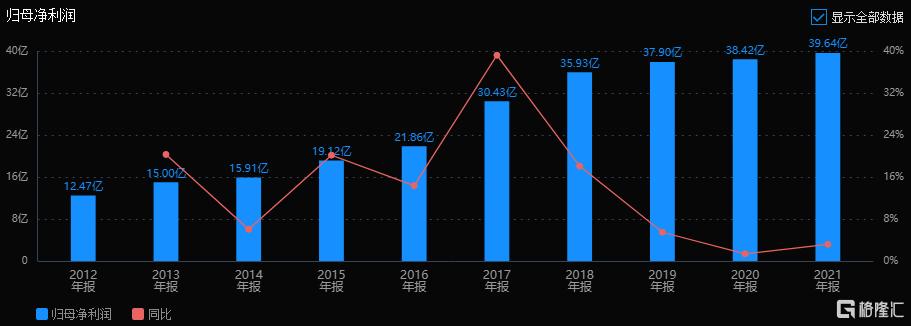

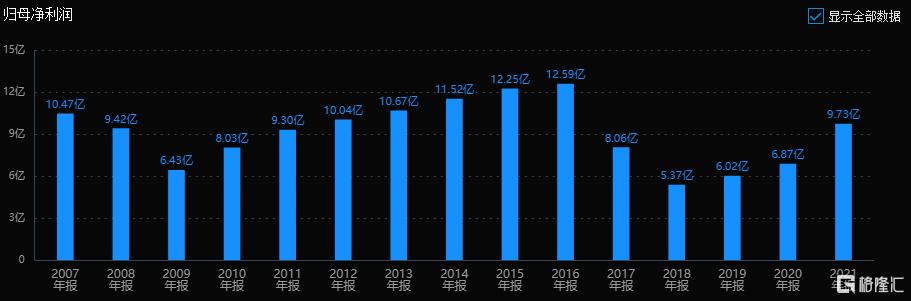

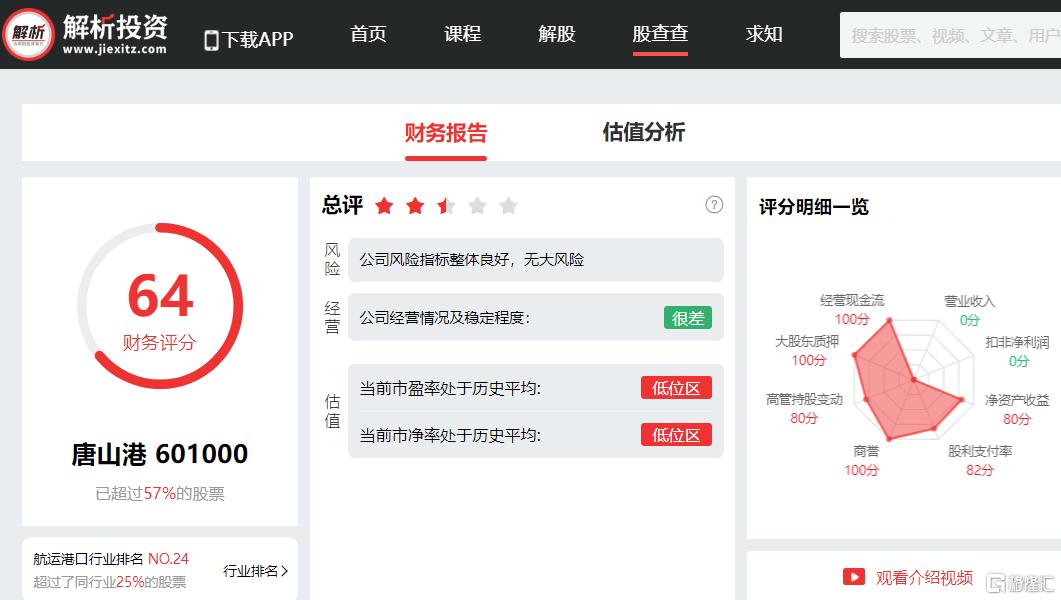

唐山港:十年复合增长率16%,五年增速9.7%,2021年利润增长13%,主要是资产处置收益增加。目前估值7.5倍PE-TTM,叠加高分红政策,可以考虑。

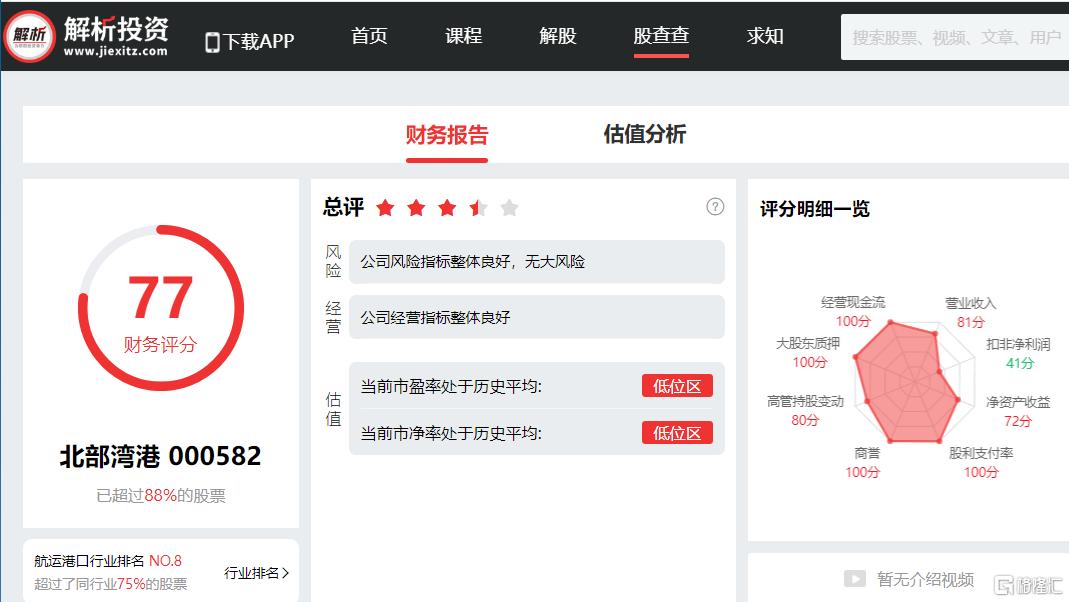

北部湾港:北部湾港是中国西部地区第一大港,背靠大西南,面向东南亚,是连接中国-东盟,服务西部的港口物流大平台,地理位置优越。

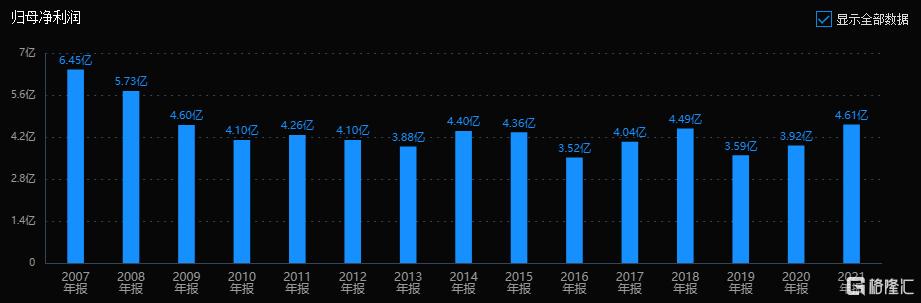

2018年完成重组后,公司业绩上了一个台阶,不过2019年至2021年的年复合增速只有2.2%。目前估值13倍PE-TTM。暂不考虑。

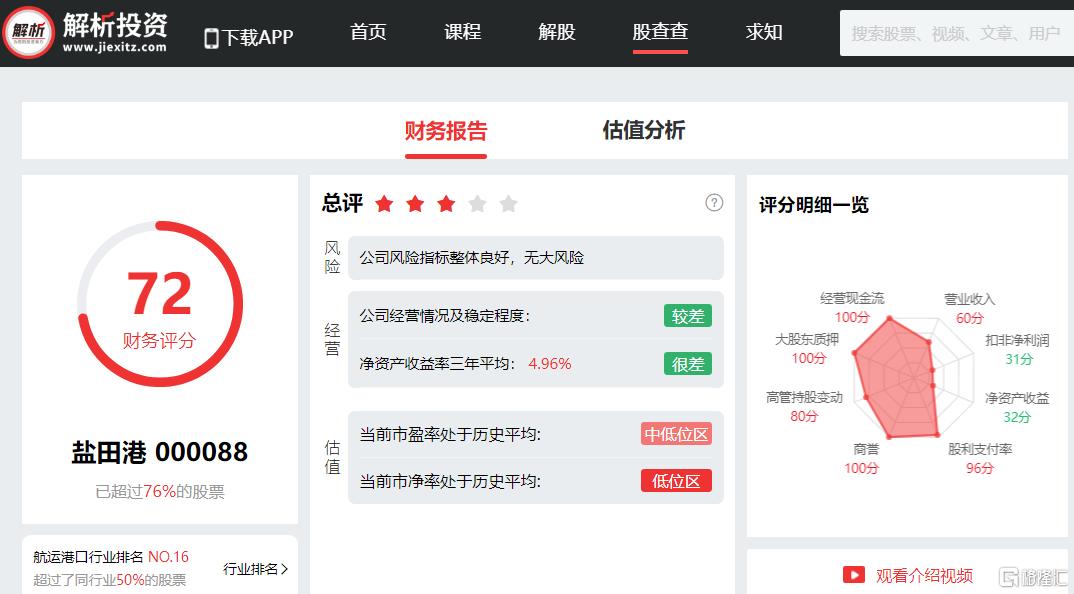

盐田港:上市后基本就没有增长,目前估值24倍PE-TTM,成长性不行,估值也高,不考虑。

小结:随着城市化、工业化放缓,中国对大宗原材料的需求进入平台期。在这个大背景下,港口行业已进入成熟期,行业整体增速有限。

龙头公司增长动力来源于对区域和跨区域港口的整合并购,优化行业竞争格局,或者发展非港口业务打造第二增长曲线。

目前港口板块仅有上港集团一只利润过百亿、市值过千亿元的行业龙头,第二梯队为利润超30亿的宁波港和青岛港,以及20亿级别的招商港口。

行业格局短期内不会发生根本性地变化,加上板块属于强周期性行业,仅在估值处于历史绝对低位的时候具备配置价值。

长期来看,这一板块大幅跑输市场平均收益,总的来说算是一个比较鸡肋的行业。

如果非要投资港口类板块的话,上港集团是毫无疑问的行业龙头,目前估值为7.5倍PE-TTM,处于历史低位,距离近三年的估值中枢10倍PE大概有30%的空间。

青岛港是山东港口核心,具有区域竞争改善和费率改善的预期,叠加目前估值9倍PE-TTM处于低位,也可以考虑。

唐山港作为干散货港口,再投资需求减少,2020年开始大幅提高分红比例到64%,2021年进一步提高到99%,股息率为11.4%,是唯一一家分红就具备较高投资价值的A股港口公司。成为港口行业标杆。目前估值7.5倍PE-TTM。作为类债券股配置,也可以考虑。

珠海港打造港航物流+新能源产业两大业务,作为第二增长曲线的新能源板块营收占比已达到30%。目前估值为12倍PE-TTM,看好公司新能源业务发展潜力,可以考虑。