下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近三年来,疫情与俄乌冲突等风险交织,全球经济、产业链/供应链安全面临空前挑战,能源“切换”及高端新兴产业发展提速,铜、钴、镍等关键性的金属资源,战略地位也日益凸显,优势资源企业掌握产业链话语权制高点,相关优质资产也随之迎来重估。

7月29日下午,开源证券研究所联合格隆汇旗下汇路演APP,汇聚优秀基金经理、分析师及诸多港股上市的行业领衔企业高管。其中,一家在港股市场极为稀缺的全球性铜钴矿企---金川国际(2362.HK)吸引了笔者的目光。

背靠大型矿业国企,坐拥五大优质铜钴矿,产能即将站上新台阶

金川国际作为甘肃省属国资企业金川集团旗下控股子公司,兼具其境外资源开发的旗舰平台与海外资本运作平台。目前,金川集团持股60.21%,另外,甘肃新业、甘肃经合分别持股8.80%、8.64%,位列第二、第三大股东。此外,金川国际的机构投资者还包括海通国际、嘉实基金、山东高速等。

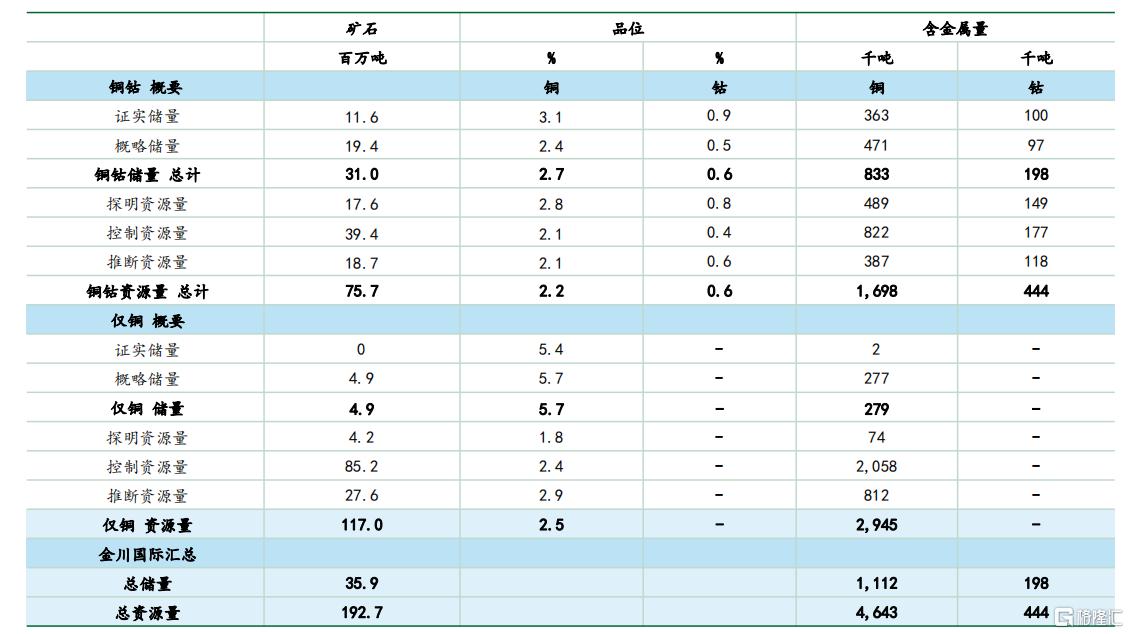

目前,金川国际在刚果(金)和赞比亚拥有5座大型矿山,包括三大在运营矿山Ruashi、Kinsenda、Chibuluma(以融资租赁方式出租)以及一个开发项目Musonoi(开发中)和勘探储备Lubembe。

(来源:公司路演文件)

对于上述5座大型矿山,金川国际持股比例在75%-85%之间。到2021年12月31日,金川国际的铜资源总量达到464.3万吨,储量达111.2万吨,钴资源总量达44.4万吨,储量接近20万吨。

(来源:公司路演文件)

具体而言,Ruashi和Kinsenda是公司目前业绩驱动的两大主力。

其中,Ruashi作为露天氧化铜钴矿,是目前公司钴产量的全部来源。至今,已开发逾10年,预期部分露天矿还有7-8年的矿山寿命,目前公司正在进行深部开发的可行性研究,待完成可行性研究将可提升Ruashi储量。2021年,Ruashi分别产铜、钴3.3万吨、3379吨,贡献收益达3.62亿美元,较2020年增长16%。

另外,Ruashi建设了60万吨浮选及磁性分离工厂,通过磁性分离处理低品位氧化物及硫化物材料,将进一步提高Ruashi矿山寿命,2021年底已投入运营。

Kinsenda矿山是全球最高品位的铜矿床之一,到2021年底,铜品位接近5%。目前该矿山寿命超过10年,巨大资源量有望将其矿山寿命延长至20年或以上。2021年,Kinsenda产铜2.82万吨,实现收益2.59亿美元,同比增长约55%。此外,Kinsenda还正在开发第二条斜坡道,作为开采东部矿山资源的资本项目。

Musonoi项目是金川国际正在开发中的铜钴矿,也是公司的重要增长点。其钴品位达0.9%,处于业内领先水平,且远高于目前营运中的Ruashi矿山。在项目达产后,年均产钴7.4千吨、产铜3.8万吨。目前项目的主要工程已动工,上半年首批氧化矿已产出。

Lubembe项目作为金川国际战略性的铜矿储备,资源量庞大,铜资源总量达190.9万吨。2021年1月,公司开展钻探计划,以收集足够的样品进行冶金测试工作并更新资源模型,全面优化各参数,尤其是冶炼回收率将有所提升。

2021年经营成果卓著,各项财务指标优化

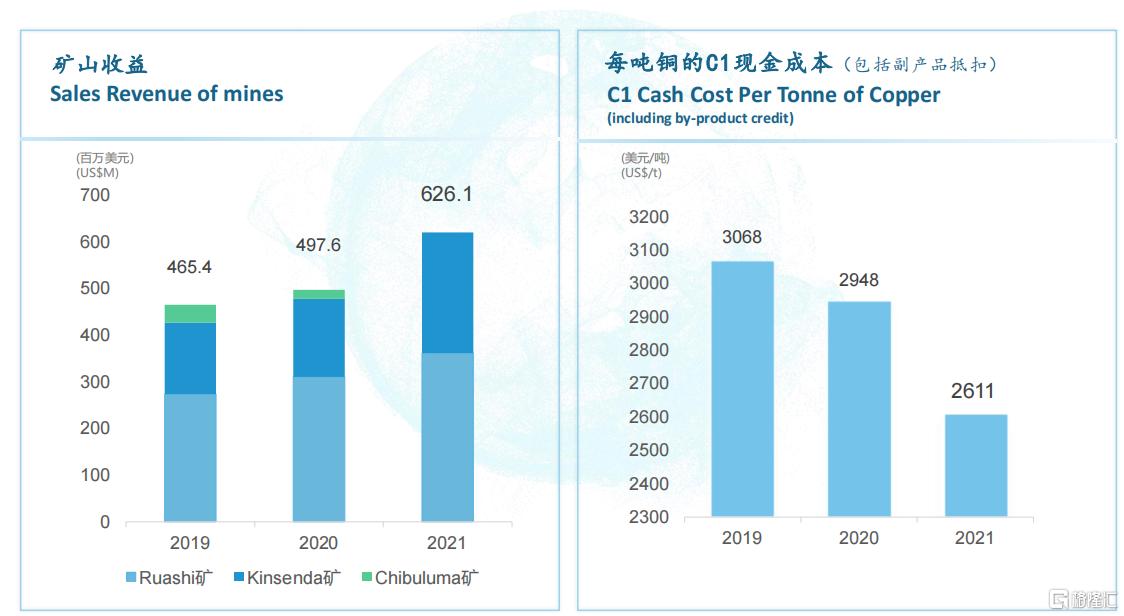

2021年,金川国际取得了较为卓著的经营成果,尤其是采矿业务收益增长显著,从2020年约4.98亿美元增长至2021年约6.21亿美元,增长约24.7%。这主要得益于铜、钴价的持续上涨。

与此同时,作为另一大主业的矿产品及金属贸易板块,增长亦可观。2021年收益约2.11亿美元,同比增长26.6%。

得益于两项业务同时发力,2021年公司总收益达8.32亿美元,较2020年增长25.2%。同时,毛利亦有大幅提升,从2020年的8730万美元增至约2.52亿美元,增长约188%。相应地,毛利率也从2020年的13%提升至2021年的30%,上升了17个百分点。

(来源:公司路演文件)

除了体现铜钴价格的变动因素之外,也得益于公司的成本优势。公司于刚果(金)的矿山成本相对稳定,且每吨铜的C1现金成本在过往三年间持续下行,处于业内领先水平。

2021年,铜钴产量有所下降,主要由于位于赞比亚的Chibuluma矿山较老旧, 2021年以融资租赁方式租出,收取固定租金及浮动权利金;另外,Ruashi和Kinsenda矿场的矿石入厂品位及回收率下降,也导致矿山产量下调。

另外,反映现金流的EBITDA与净利润均有大幅上涨。其中,EBITDA从2020年的1.4亿美元增长至2021年的3.1亿美元,同比增长约121.4%;净利润从2020年的4240万美元增加至2022年的1.62亿美元,同比增长283.0%。

港股极为稀缺的铜钴矿企:产能向上,成本向下,充分受益“碳中和”

金川国际作为港交所仅有的两家名列全球十大钴矿企业之一,目前钴矿年产量在3000-4000吨,预计Musonoi项目投产后,钴矿年产量将提高至1.2-1.3万吨,从而在全球钴市场将拥有更强有力的话语权。

在“碳中和”长远战略目标下,新能源政策密集出台,以电动车为主导的下游市场需求高速增长,使得钴资源的战略地位及需求日益攀升,这也将逐步体现在公司的估值水平上。

不止钴矿,公司背靠母公司金川集团,综合性资源禀赋优势突出。金川集团既是全球第三大镍生产商和第四大钴生产商,也是中国第四大铜生产商和亚洲最大的铂族金属生产商(按2019年产量计)。集团在全球拥有13个矿产,进行镍、铜、钴及铂族贵金属的开采、冶炼及加工,并不断向下游产业链延伸,开展新能源新材料深加工业务,为下游新能源电动车行业、航空航天行业提供优质原材料,现有业务涵盖有色、贸易及其他板块。

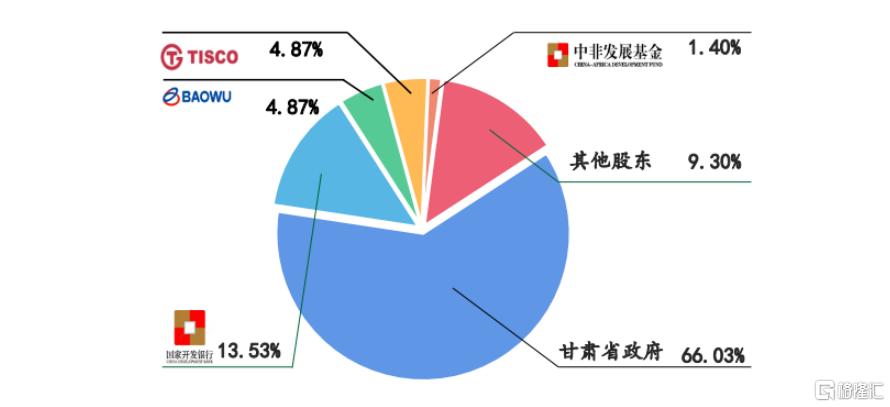

与此同时,金川集团背后的主要股东,也是金川国际未来发展的强有力背书,比如持股约13.53%的国家开发银行、持股均为4.87%的大型钢铁集团宝武和太钢。

母公司金川集团的股权结构

(来源:公司路演文件)

如上述,金川国际也有着极具竞争力的成本优势。公司于刚果金的成本相对稳定,过往三年期间,C1现金成本逐年降低。

此外,金川国际也十分重视ESG治理,尤其在环保与社区公益领域。例如,Ruashi每年将销售收入的0.3%作为社区发展基金。近年来,先后向所在地捐赠上百万美元,用于学校、医院及其他民生项目建设。此外,公司还通过种植植被、回收废油、矿场用水循环使用等举措,响应节能减排环保政策,推进可持续发展。

从长远来看,“碳中和”目标的实施将为铜钴市场需求提供持续支撑,新能源对铜需求旺盛,尤其是新能源车将是未来主要的增量来源。据安信证券资料显示,至2025年,预计新能源车领域铜需求占比将达到47%,而每台电动车的铜耗用量将是传统内燃机汽车的四倍。

受疫情冲击,两个最大铜产国秘鲁和智利影响严重,物流周转变慢,加之国内铜需求旺盛,伦金所库存于2021年跌至历史低位,存货水平长期处于十万吨以下。据美银分析师预计,由于近年来的勘探活动较少,2025年以后的供应增加将更缓慢。目前铜价已企稳反弹,在长期显著需求缺口下有支撑。

钴主要应用电池领域,受全球汽车电气化浪潮,将拉动钴的需求快速增长。据分析师预测,钴需求将以7%的年复合增长率维持到2030年,这与全球钴供应相匹配,其中动力锂电池领域于2021-2025年仍有望维持38%的较高年复合增速。未来钴的供应和需求都将得到较快的增长,有望逐步兑现经济效益。

Q&A

Q1:从行业角度,如何看待未来铜价走势?

A1:短期仍面临较大压力,但长期的需求缺口显著,尤其是2022/2023年之后。一方面,碳中和、新能源汽车的长远的增长点,另一方面,长期铜供应增长及大型铜矿落成比较慢,所以,我们对于长期铜价维持乐观。

Q2:自钴产能提升之后,预期未来相关收入占比会达到多少?

A2:目前较难判断,很大程度上取决于彼时铜、钴价水平所处位置。公司产能处于相对稳定状态,自Musonoi项目投产之后,预估铜年产量将从6-7万吨大幅提升至10万吨以上,钴年产量将从3000-4000吨升至1.2-1.3万吨,经粗略估算,预期钴矿收入占比大概率会较现时提升不少。

Q3:未来获取资源的渠道和手段?

A3:未来将聚焦主业,打造成为一流的新能源上游材料综合性精品企业,围绕镍、钴、铜,通过投资并购、合资合作等方式持续获取资源,不断提高公司市场占有率与行业地位。