下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

精彩观点

1、今年来看,最快可能要到四季度后期,美股才有可能见底。

2、从中长期角度来说,美国欧洲可能会进入到一个较长期、以10年左右衡量的类滞胀格局,它的通胀比过去30年更高,而经济增长动能比过去30年更低。

3、全球进入到“全球化受冲击”的“类滞胀”新阶段,从效率优先的“做大蛋糕”时代转向强调公平的“分蛋糕”的新时代,如此,政治对经济的影响显著提升,国家与国家之间的冲突,以及各国内部“左”和“右”的冲突越来越加大。

危中有机,解决全球滞胀以及衍生的安全问题,要靠科创,这是时代的最强音,这里边有三个大的方向:一个是能源科技,第二是信息科技,第三是国防科技。

4、现在我们所面对的也是这种结构性的朱格拉周期,一半海水一半火焰。我们要想清楚,在“火焰”的产业里边,我们国家希望这些新的经济增长点可以持续扩散,而中国资本市场在新的时代推动科技创新、经济转型的重要作用。所以,我们长期战略性看好科创板。

5、下半年外部环境比较复杂、负面,相比较而言,中国经济具有较强的抗风险能力,一方面我们的优势在于庞大的内需、完善的产业链供应链;第二个方面我们“船大抗风险”。

6、中国的经济周期、企业盈利的周期跟美国、欧洲是错位的。我们现在是从底部起来,他们是从高位回落,所以中国股市面对海外市场动荡的敏感度将会下降。

7、我们下半年经济是复苏,但也不要过度乐观,不要一想着经济复苏就觉得是不是有大牛市要来,我们还是要正视困难。

8、从股市的角度来说,我们聚焦结构性机会,聚焦结构性行情,耐心寻找阿尔法。现在并不是人傻钱多速来的这种疯牛,或者说指数级的大牛市,所以我们要更加相信专业,相信选股的力量,相信靠谱的基金经理,普通投资者不要自己瞎折腾。

9、我们特别看好“新半军”,以新能源、新能源车为代表的能源科技革命,以半导体、智能驾驶、基础软硬件为代表的信息科技,还有以军工为代表的国防科技,这一块的结构性行情中长期将会持续扩散,将会成为未来2-3年,甚至是5-10年的大趋势。

10、现在中国的经济和海外的经济都使得传统行业加速出清,格局在优化,所以这一类的东西不要管它的行业,去找那些死不了的公司,所谓剩者为王,那些死不了的公司反而能够分到蛋糕。

11、“新半军”追高总归是有风险的,但这个风险是短期的波动风险,而比短期波动风险更大的是错失战略性机遇的风险,是你因为担心这种短期的波动而失去了时代的机遇。

以上,是兴业证券全球首席策略分析师张忆东,近日在一场三季度投资策略会上,分享的最新观点。

张忆东分享了对于海内外宏观环境的分析,在他看来,欧美将面临一个中长期的通胀,美股最快要到四季度后期才可能见底。

但这并不影响他看好国内资本市场,因为中国的投资时钟是走向弱复苏,且中国经济具有较强的抗风险能力。与此同时,经过了几年的出清后,中国正迎来科创驱动高质量发展的新阶段。

他认为,中国经济已经走出了最坏的阶段,无论是A股还是港股,都在上半年呈现了一个未来数年的低点。具体来看,长期的维度,张忆东看好以“新半军”为代表的科创方向。

面对高涨的“新能源+”行情,很多人担心追高风险,张忆东也承认这一点,但他说:“这个风险是短期的波动风险,而比短期波动风险更大的是错失战略性机遇的风险,是你因为担心这种短期的波动而失去了时代的机遇。”

聪明投资者整理了张忆东主讲和问答全文,分享给大家。

大家好,和大家分享一下对于境内外宏观环境的分析,以及中长期产业投资的方向,最后,我会跟大家分享一些投资策略。

下半年美股的核心变量不是“杀估值”

而是“杀盈利”

首先我们聊一聊海外。

从下半年的维度来说,三季度海外还是会处于投资时钟的滞胀期,地缘政治和全球产业链对欧美通胀依然是一个重要的负面影响。

而对于美联储,它加息的进程“欲罢不能”,7月份75个bp、9月份50个bp、11月可能还会有25个bp的加息,如果暂停加息最快可能也要到12月份。

总体来看,下半年美国“胀”的压力依然延续、有惯性,相比上半年,“滞”的压力、经济下行的压力会进一步恶化。

“滞”的压力体现在高通胀的延续以及美联储政策收紧冲击美国消费、房地产市场,美国高频经济增长指标会在下半年进一步恶化。美国6月份PMI是52,到四季度很可能回到荣枯线下方,50以下。

所以,下半年美股的核心变量不是“杀估值”,而是“杀盈利”。

我们看左边这张图,上半年美国的长端利率,主要是美债10年期国债收益率,从年初的1.4%上升到6月份的3.5%,陡峭度非常强烈,从而导致美股乃至于全球的风险资产都出现了一轮“杀估值”。

此次美股调整跟2018年有些相似

但区别在于通胀

今年美股最终将走向衰退熊市

最快可能要到四季度后期见底

目前从动态市盈率来看,美股上半年大跌之后,已经到了历史的中位数,跟2018年有些相似。

如果说现在只是2018年美股行情的重演,那么,经济已经因为政策收缩而走弱,后续美联储将会放松了,现在美股也就是底部区域了,如果我们简单按照过去10来年的这种老黄历老经验来判断,现在美股可能就是低点。

然而,现在跟过去10年,特别是跟2018年、2019年最大的区别就是通胀。不只是这一轮通胀显著的恶化,从中长期角度来说,美国欧洲通胀有一个中长期抬升的压力。

欧美“滞胀”在三季度更加显性化,而四季度经济走向衰退的压力也会更加明显,从而就使得动态市盈率的指标意义要小心,很可能引发误判。

因为动态市盈率是基于盈利预测,下半年美国经济大概率会越来越差,但是美国标普500指数2022年的盈利预期现在并没有下调,这是不合理的。

从风险溢价的角度看,美股风险溢价处于过去十多年历史均值的向下一倍标准差的下方。

这两个指标都反映美国资本市场对于美国经济“软着陆”依然有幻想。

什么叫软着陆?就类似于2018年、2019年的美国经济,那是软着陆。软着陆之后,美股又创了历史新高,它并不是一个衰退熊市,2018年、2019年其实是个美股大牛市中的调整,调整之后还是一个牛市格局。

这次不一样!从滞胀最终走向衰退的背景下,美股盈利可能超预期下行。

另外,小心buyback(回购)走弱的负面影响。过去十年,当美国经济弱,市场流动性又非常充裕的时候,回购对于美股的EPS起到了一个重要的推波助澜作用。现在随着美国金融条件的恶化,对应的就是,在今年下半年,美国回购规模会显著跳水。

这些都使得美股的下半年“杀盈利”的动能可能会比现在预期的要强得多。而“杀盈利”之后,美股的动态市盈率自然就跳升了,进而又会再次“杀估值”。

现在看上去美股动态估值低,那是一个假象,并没有反映美国经济下半年走弱,没有反映美国经济走向衰退时美股EPS向下跳水的风险。

过去60年,NBER(注:美国经济研究局National Bureau of Economic Research美国宣布经济衰退的最权威机构)宣布的美国经济衰退也就出现过了9次。

针对这九次衰退熊市,我们统计了美国经济进入衰退之前的标普500指数的高点,到美国经济进入衰退之后美股的低点,它的衰退熊市平均跌幅是37%,下跌交易日是300个交易日。

这次,不论是调整时间还是调整空间都不够,今年来看,最快可能要到四季度后期,美股才有可能见底。

历次美股“衰退熊市”见底的时候,经济走弱对于盈利冲击会导致美股有一轮快速杀跌。NBER宣布的美国衰退,离现在最近的前两次——2020年3月以及2007年12月到2009年上半年,这两次衰退都使得美股盈利有一次断崖式的下行。

目前,“杀盈利”的影响因素并没有price in。

我们讲的下半年宏观经济“东方日出西边雨”,中短期来看,海外经济还是“西边雨”,投资时钟的情况还是偏不利的。

欧美可能进入以10年左右衡量的“类滞胀”期

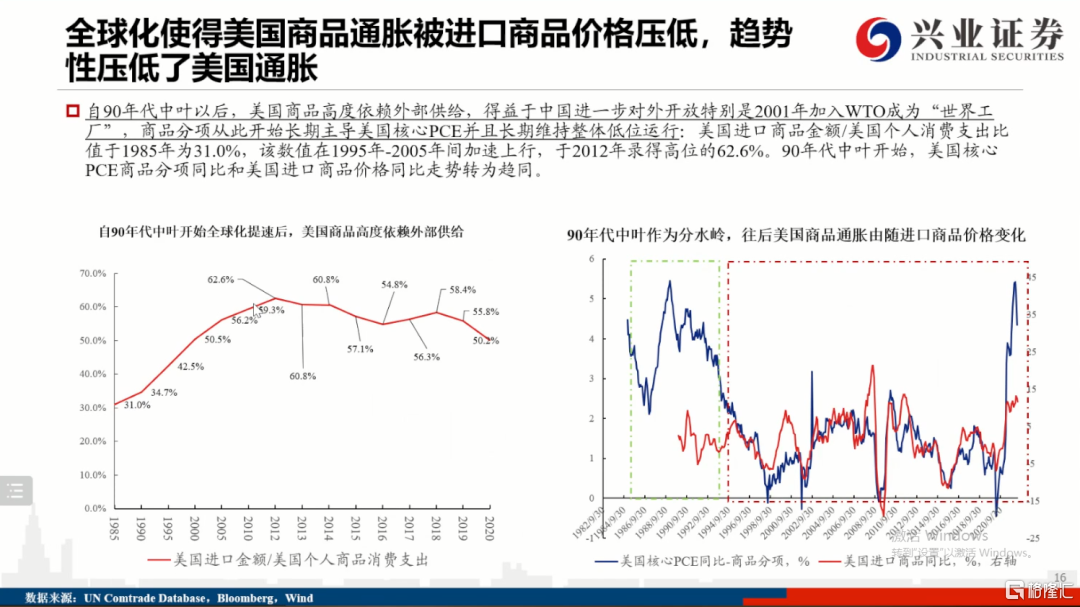

过去30年全球化红利使得美国商品通胀被系统性压低了

从中长期角度来说,美国欧洲可能会进入到一个较长期、以10年左右衡量的“类滞胀”期,它的通胀比过去30年更高,而经济增长动能比过去30年更低。

1964年到1994年,美国的核心通胀在高位震荡、大起大伏,1994年以后美国通胀低位徘徊,1994年之前的通胀震荡区域下沿,跟1994年以后通胀震荡区间的上沿基本一致。

为什么会出现欧美“通胀消失之谜”?我们分析认为,1994年之后对美国核心PCE的波动解释度更高的是商品通胀。

为什么1994年以后,商品通胀长期主导美国的核心通胀,并且维持低位运行?

看这两张图,左边,美国进口商品金额比上美国居民商品消费支出的比例从90年代初的31%上升到2012年的62.6%,1994年之后很陡峭,意味着全球化红利使得美国高度依赖外部商品供给。

右边这张图反映了美国的商品通胀和以美元计价的进口商品价格,亦步亦随。因此,从外部机制来说,全球化红利使得美国商品通胀被系统性压低了。

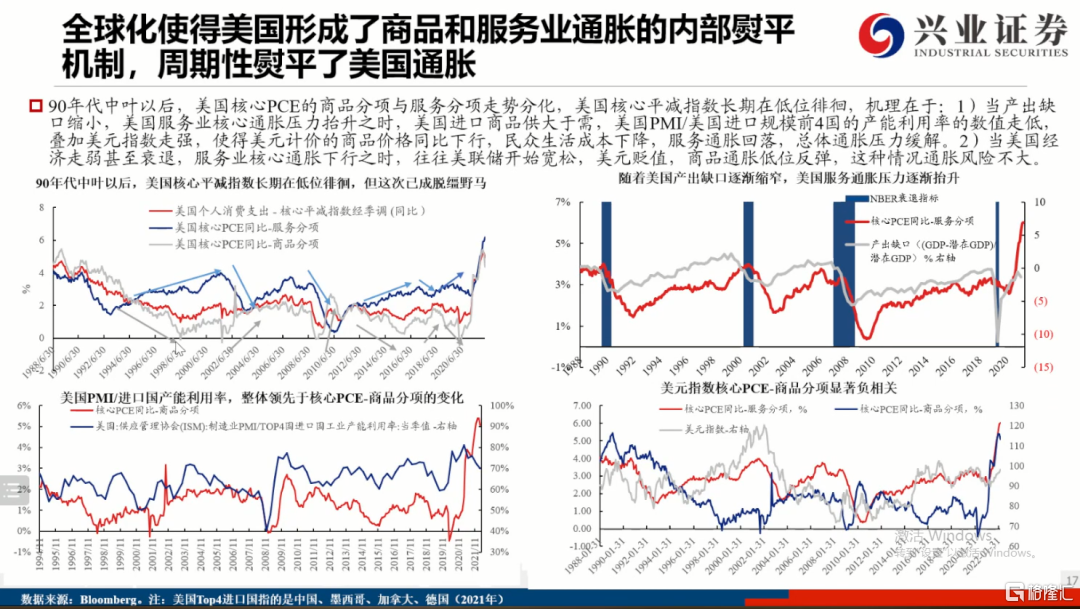

压制美国通胀还有个内部机制,美国利用美元作为国际货币体系的储备货币作用以及美国主导的国际金融机构比如IMF,它利用这个规则来帮助美国内部熨平通胀。

具体而言,可以看左上方的图里,蓝色这条线是服务通胀,灰色这条线是商品通胀,每次当美国经济热的时候,美国服务通胀上升,但是这个时候往往是美国加息、美元升值,因此,对应的以美元计价的商品通胀反而在走弱,在低位徘徊。

反过来,当美国经济差的时候,美国服务通胀走弱,美联储放水刺激美国经济,美元这个时候往往是贬值的,对应的是美元计价的商品通胀会有所反弹。但是,由于美国经济是全球主要的需求方,这个阶段美国经济差,所以,商品通胀反弹力度也不大。

如此此消彼长,一起压制住美国的核心通胀,直到去年四季度,美国的商品通胀、服务通胀带动核心通胀,全部突破了过去将近30年的低位徘徊,成为脱缰之野马。连耶伦也不得不在今年上半年承认判断错了通胀。

美国长期以来压制通胀的内、外部平衡机制正在被打破

大放水刺激经济增长的老路行不通了

全球经济“滞”风险加大

对于美股通胀,过去几年到底发生了什么从量变到质变的事情?

一个是逆全球化的政治行为,特别是2018年以后,美国跟中国搞贸易脱钩,包括最近频频忽悠重建“排斥中国”的全球产业链供应链,这种政治行为其实是搬起石头砸自己的脚,它会使得美国的供应链更加不稳定。

其次,疫情也使得全球产业链供应链不稳定性增强,这个疫情具有典型的“反全球化”,因为全球化时代的人员密切往来可能会导致这个疫情持续变异,不利于劳动密集型的制造业和服务业。

第三,地缘政治冲突的后遗症是新旧能源替代的加速,一方面欧美加速清洁能源的推广;另一方面,产油国知道传统能源最终的命运是被清洁能源所替代。

所以这一次,当油价再次到历史高位的时候,产油国的资本开支、新建产能一点都不积极,持续在低位,就有点像咱们2016年之后的煤炭价格一样,未来传统能源价格波动区间的中枢上移了。

另外还有一个因素,中国自己也在进行结构调整,青山绿水就是金山银山,中国现在也在强调共同富裕,我们也不像以前,以高污染高能耗为代价,把增长的红利让给美国。

这些因素都使得美国长期以来压制通胀的外部平衡机制——也就是全球化的红利被打破了。

除此之外,还有一个问题,美国国内政治经济格局的变化。在全球化红利这种盛世来临之前的70年代80年代,每一次当美国有通胀的时候,美国的劳动力成本就开始飙升,美国劳工阶层、美国的工会就要求资本家涨工资。

但是在1994年之后,美国老百姓面对着放水导致的国内服务通胀压力和福利损失,由于能够得到大量的价廉物美的中国商品,由于全球化红利补充了因为通胀而受到的福利损失,所以,1994年以后,劳动力成本比上劳动生产效率的比值反而一路下行。

直到这两年,趋势再次反转,疫情和“逆全球化”导致以美元计价的进口商品价格走高。而美国老百姓由奢入简难,前几年因为撒钱救经济,让他们有更强的更好的生活追求。

所以,当国内通胀来临之后,海外商品不能帮助美国劳工阶层显著地改善福利,就会出现罢工等行为来要求加工资,工资通胀螺旋开始旋转,劳动力成本占劳动生产效率持续提升。

展望未来,中长期欧美通胀压力将提升,大放水刺激经济增长的老路行不通了,全球经济“滞”风险加大,特别是欧美经济中长期停滞的压力在显著提升。

1994年以后,根据我们对全球化价值链的分析,全球化红利走两段,第一段是生产效率的提升,到2008年初到顶;第二段是2008年以后,全球化红利开始盛极而衰,但是全球化价值链持续高位震荡,全球化红利持续,原因就是各国大放水,经济不行就大放水。

现在老革命遇到新问题,一旦通胀的中长期压力起来了,就很难持续地大放水。虽然经济不行时,欧美可能还会大放水,可是一旦大放水,通胀又来了,立刻就要考虑压通胀、收缩,从而,后疫情时代,全球经济增长的动能将显著下降。

如此,全球进入到“全球化受冲击”的“类滞胀”新阶段,从效率优先的“做大蛋糕”时代转向强调公平的“分蛋糕”的新时代,如此,政治对经济的影响显著提升,国家与国家之间的冲突,以及各国内部“左”和“右”的冲突越来越加大。

科创解决滞胀的问题

有三个大的方向

危中有机,解决全球滞胀以及衍生的安全问题,要靠科创,这是时代的最强音,这里边有三个大的方向:一个是能源科技,第二是信息科技,第三是国防科技。

从能源科技的角度来说,首先,新能源车及其智能化,这将带来中国的自主品牌对欧美化石能源车的替代,这个市场非常庞大,另外,导致国产汽车零部件以及相关的TMT都迎来了黄金发展期,甚至新能源车智能化的进展将会带来储能技术的革命性突破。

其次就是清洁能源——风电、光伏、氢能、核能,这些中国都是非常有优势,我们中国是世界上最大的清洁能源的市场,同时我们在能源技术上面也是在全球领先的。

我认为,能源科技正处于为期10年甚至更长时间值得期待的朱格拉周期。

从信息科技的角度,跟过去的20年有个区别,过去20年的信息科技主要体现在移动互联网的朱格拉周期,而下一步信息科技的突破主要体现在人工智能,具体而言,包括智能驾驶、智能制造、大数据、云计算以及生物科技等细分领域结合在一起的科技创新。

第三个大的方向就是国防科技。我们看两个方面:

树欲静而风不止,从全球的角度看OECD国家的军费开支增速的周期。1966年到1986年,在美苏争霸的过程中,OECD国家的军费开支增速持续在高位震荡。

1986年以后基本上有10年降、10年升的规律,新一轮OECD国家军费开支增速的低点是2016年,正常来说2026年、2027年是这一轮军费扩张增速的高点,之后不排除持续高位震荡。

对中国而言,国防科技是中国发展先进制造业最重要的一个领头羊,在中华民族伟大复兴的大背景下,未来数年,国防科技的高景气趋势成为明牌,它的行业贝塔是最确定的。

因为国防科技可以促进科技创新,培养大批的专精特新小巨人,特别是在航空航天、电子装备、信息科技这些领域的“自主可控”,将有广阔空间。国防科技的军民融合,将推动中国先进制造业的快速增长。

以这三大科技方向为核心的中国先进制造业中长期发展,将具有结构性朱格拉周期的属性。

什么叫结构性朱格拉周期?

比如2009年到2019年,以美国为例,它是移动互联网主导的朱格拉周期,但是并没有把美国全部产业的设备更新周期都带动起来,像“铁锈地带”的经济依然非常糟糕。

现在我们所面对的也是这种结构性的朱格拉周期,一半海水一半火焰。我们要想清楚,在“火焰”的产业里边,我们国家希望这些新的经济增长点可以持续扩散,而中国资本市场在新的时代推动科技创新、经济转型的重要作用。所以,我们长期战略性看好科创板。

总结一下,立足长期,我刚刚说的三大科技具有战略性机会,这里有玫瑰,就在这里跳舞。

中国“船大抗风险”

最后,分享一下对于中国资本市场,特别是A股的看法。

从两个角度来说,先是看宏观的层面,中国经济格局跟欧美恰好相反,我们的投资时钟是走向弱复苏,美国的投资时钟是刚才讲的类滞胀,走向一个衰退。

下半年外部环境比较复杂、负面,相比较而言,中国经济具有较强的抗风险能力,一方面我们的优势在于庞大的内需、完善的产业链供应链;第二个方面我们“船大抗风险”。

跟美国相比,目前我国是美国GDP的80%,但是2012年欧债危机的时候,我们只是美国GDP的56%,所以说,我们现在是船大抗风险。

1997年、1998年东南亚金融危机的时候,我国还是个小经济体,只有美国 GDP的10%左右,所以,现在大家不要妄自菲薄,不要过度担心海外风险,要相信中国船大抗风险。

再加上我们在过去几年,面对中美的贸易摩擦,我们已经把自身的风险提前释放,包括,金融层面的风险,进行了金融供给侧改革;还有房地产加速出清,已经把风险暴露出来了。

经过几年的出清以后,难以回头走老路,现在中国迎来了科创驱动的高质量发展的新阶段。

从抗风险的角度,跟欧洲相比,特别是南欧,以及广大的亚非拉新兴市场,中国的外债占比是非常低的。

所以,虽然下半年外部环境复杂多变,欧美可能从滞胀走向衰退,但中国经济的抗风险能力比以前要强得多,海外冲击对中国的影响并不是系统性风险。

第三个角度,为什么中国经济的抗风险能力更强,因为中国的经济周期、企业盈利的周期跟美国、欧洲是错位的。

我们现在是从底部起来,他们是从高位回落,所以,中国股市面对海外市场动荡的敏感度将会下降,可以类比2002-2003年,类比2009-2010年,海外处于泡沫破灭以后的经济衰退,但中国是经济复苏,所以两个市场的,一个是有机会,一个是没机会。

除非出现类似2008年的全球性金融危机,否则,海外对中国经济和资本市场的冲击不大。需要警惕欧央行因为高通胀而开始的加息周期,不排除欧债危机二次上演,至少灰犀牛已经隐现,但是,考虑到欧盟应对欧债危机1.0的丰富经验,欧债危机2.0也许将有惊无险。

中国目前是弱复苏

中长期底部已经确认

从中国目前的情况来看将是弱复苏,为什么是弱复苏?

一方面,疫情的影响正在好转,政策托底的力量也在逐步见效,所以年内经济压力最大的阶段已经过去。

另一方面,我们也要承认,复苏归复苏,可是跟2020年相比经济复苏的困难是比较大的。

外部,2020年欧美是大放水,而现在是一个强收缩,欧美经济下半年的走向将非常糟糕。

内部,房地产的格局跟2020年也不一样。2020年下半年,房地产销售和投资明显升温。而现在依然是房地产行业加速出清的阶段。疫情防控的压力也比2020年下半年更大一点。

所以,我们下半年经济是复苏,但也不要过度乐观,不要一想着经济复苏就觉得是不是有大牛市要来,我们还是要正视困难。

我们有好的条件,因为通胀的压力现在比欧美小很多,无论是粮食问题,还是猪周期问题,现在都不是大问题。

通胀虽然在三季度末可能有点扰动,但是总体来说,不会影响我国宽货币、宽信用的政策主基调,这是宏观角度。

从股市的角度来说,我们聚焦结构性机会,聚焦结构性行情,耐心寻找阿尔法。现在并不是人傻钱多速来的这种疯牛,或者说指数级的大牛市,所以我们要更加相信专业,相信选股的力量,相信靠谱的基金经理,普通投资者不要自己瞎折腾。

中国经济走出了最坏的阶段,无论是A股还是港股,都在上半年呈现了一个未来数年的低点。美国的风险溢价在历史均值向下的一倍标准差以下。港股是向上两倍标准差以上,A股是向上一倍标准差,这都反映了极度悲观的预期,港股1季度简直是处于危机模式了。

所以,我认为,中国资本市场最坏的时候已经过去,中长期的底部已经确认。

中国股市出现指数牛市的条件仍不足

看好“新半军”主导的结构性行情

但是,大家也不要过度的乐观,因为内外部的风险、基本面的困难仍不容小觑,现在这个时候出现指数牛市的条件仍不足,我们要乱中取胜,以选股策略为主,交易策略为辅。

我们特别看好“新半军”,以新能源、新能源车为代表的能源科技革命,以半导体、智能驾驶、基础软硬件为代表的信息科技,还有以军工为代表的国防科技,这一块的结构性行情中长期将会持续扩散,将会成为未来2-3年,甚至是5-10年的大趋势。

我们A股策略团队判断,下半年“新半军”仍是行情的引领者。

虽然大家现在有畏高情绪,的确,现在一半海水一半火焰,从拥挤度的角度来说,不只是新半军为代表的科技成长,其实,消费股也蛮拥挤的;不拥挤的地方就像“冰冷的海水”,只有房地产、银行、基建等,就是所谓deep value的那些价值股。

这些领域的景气度是不一样的。市场热络的地方,就要找新兴行业,但的确很拥挤,这真的要相信专业的基金经理,普通投资者不要贸然去炒,否则有可能看对了方向但仍然亏钱,因为在这种鱼龙混杂的背景下,很难判断哪些公司最终能够脱颖而出成为真正伟大的公司。

长期而言,“新半军”的大趋势是没问题的,高景气度没有大问题,但是,短期很拥挤,所以我建议大家还是选择专业的基金经理并用定投的思维来买这些成长股。

对于消费股和价值股都需要做交易的,因为消费股跟以前不太一样,成长属性已经在弱化,更多是围绕着疫情缓和之后带来的阶段性需求释放,从而,带来阶段性的性价比改善。

消费股无论是在A股、还是港股,都有些不错的公司,但我们还是需要用宏观贝塔的思维来做择时,包括,旅游餐饮、食品饮料、纺织服装等等。

价值股特别是港股的价值股具有“类债券”配置价值。无论是国企地产、券商、银行、保险还是能源,短期虽受到宏观不确定性的影响,但长期类似“可转债”,因为滞胀的全球环境下,传统行业将加速出清,所谓“剩者为王”,死不了的优质公司能分到更多蛋糕。

总结

今天跟大家分享的东西总结下来就三点。

第一点,外部环境动荡,下半年美股将走向衰退熊市,中长期海外将步入“类滞胀”的乱世,而“全球化红利期”的盛世已过。

第二点,中国经济具有较强的抵御外部冲击的能力,下半年中国的资本市场有希望跑赢海外市场。

第三点,中长期以新半军为代表的科创方向是行情的主线,应该深度挖掘,相信专业的力量,相信长期的力量,相信中国的国运。而消费和价值股是配角,基于性价比做波段操作。

问 答 环 节

三季度末,俄乌冲突对于欧美通胀影响最集中的阶段可能就过去了

问 俄乌冲突对于全球通胀的影响要维持到什么时候?

张忆东 从短期角度来说,可能三季度末就差不多了。

三季末有两个事情要发生,第一个事情是粮价。欧洲的粮仓是乌克兰,乌克兰的粮仓是乌东,乌东是战区,现在运不出去,但是,俄乌已经达成协议谋求解决了。所以,从地缘政治对粮食价格的影响来看,怎么着三季度末最坏的阶段也将过去了。

第二个就是油价和天然气,最近拜登开始出访中东,沙特用了一个很“搞笑的”招,他自己加大出口,同时从俄罗斯加大进口,这样来看,他虽然两边都不得罪,但是,对全球而言,总的原油供应量阶段性提升了。

最近欧、美的油价比前期向下了一些。等到3季度末,一旦欧美经济有更明显的衰退迹象,油价可能会从现在的每桶100美元左右向下,比如到90美元,极端一点可能80左右。

天然气最近已经是博弈的焦点,比如北溪管道重启供气,但是跟俄乌冲突之前相比,它的供气量也就达到40%。到了三季度末(欧洲天气开始变冷),一旦俄乌冲突仍没有停战,天然气涨价的风险届时仍将释放。

但是,考虑欧洲已经积极从美国等地大量进口天然气,并试图重启煤电机组,所以,在冬季来临之前,也就是10月之前煤电机组可能将通电、通气。

结合这几个因素,再考虑到去年四季度的能源价格的高基数,所以,短期维度来说,三季度末,俄乌冲突对于欧美通胀影响最集中的阶段就过去了,之后就是边际在弱化。

对于中长期的影响,俄乌冲突只是给“逆全球化”敲响了开门钟。

这个时代最确定的一个大方向还是能源科技革命

问 新能源行业相关板块的涨幅已经比较高了,是否会有追高的风险?

张忆东 短期肯定会有追高的风险。

国内三季度经济复苏力度很可能比四季度更强一点,四季度外部的风险更大一些,所以,四季度的某个阶段,内、外部风险共振的时候,目前过度拥挤的热门领域,特别是新能源相关的出现大幅震荡,这很正常。

因此,现在追高新能源行业相关板块是有短期风险,这些成长股是现在比较拥挤,需要更加专业的眼光。但是,更多的普通投资者是乌合之众,都是趋势来了追涨杀跌,使得短期趋势会自我强化,往往喜欢一哄而上、再一哄而散。

立足中长期“动荡的世界”, 投资策略要相信长期的力量、选股的力量,不要太关注于短期的市场波动,太关注短期往往容易像韭菜一样被人家割来割去。

打个比方,太关注短期的人往往在过去二十年没有享受到房地产红利。无论在2005年还是2008年、2012年,很多人都觉得房子太贵了、太拥挤了、要崩了,这是没看清楚本质——从1998年一直到2018年这二十年是中国城镇化、工业化的红利期,是时代的机遇。

但是,现在我并不建议大家投资炒房,因为房地产行业发展的底层逻辑已经改变了。

再回到股票市场,并不是说短期拥挤的时候,买股票就一定不能赚大钱。就像在2005年或2008年的时候买房子,无论在高点还是在低点,拿的时间长都是赚钱的。股市是一样。

如果在1998年高点的时候买了当时的家电股龙头,拿到现在将是非常失败。但是,你在1998年行情高点的时候买房地产股龙头,就算在当年的高位买,拿到现在也是人生赢家。

同样在2007年A股6124点的时候去买某些周期股,可能至今没有回到当初的股价;但是如果当时买中国最牛的白酒股,现在早就已经超过2007年最高点的股价了。

之所以讲这些,是要告诉大家,普通投资者没有这个能力去做这种短期的择时博弈,不如大智若愚,相信长期的力量。

展望未来,我刚才跟大家讲得很清楚,海外中长期是个动荡的“类滞胀”乱世,因此,这个时代最确定的一个大方向还是能源科技革命。

但是,现在的新能源、新能源车短期很拥挤,大家都看好这个大方向,但是,“新能源+”的新时代,普通投资者很难搞清楚最终哪些公司能够脱颖而出,因此建议信任靠谱的基金经理并进行定投。

简要总结一下:

“新半军”追高总归是有风险的,但这个风险是短期的波动风险,而比短期波动风险更大的是错失战略性机遇的风险,是你因为担心这种短期的波动而失去了时代的机遇。