下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

· 表征消费的两个重要指标

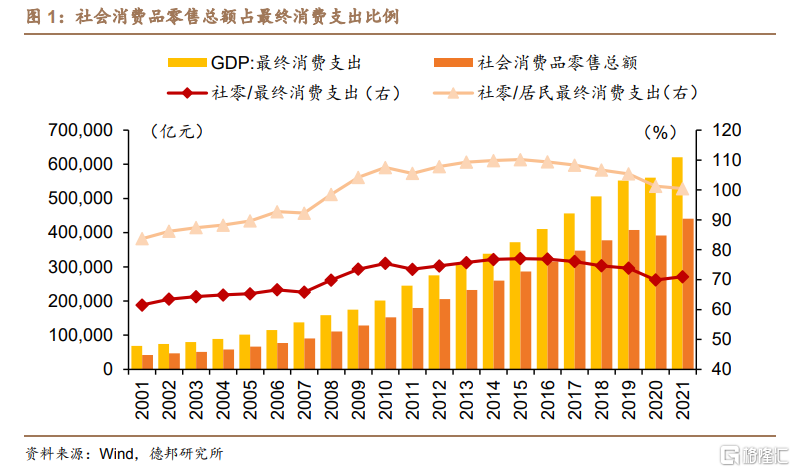

根据统计口径的不同,用来观测消费的主要指标有两个:一是根据GDP支出法核算得到的最终消费支出年度数据;二是反映零售市场规模的社会消费品零售总额的月度数据。从总量上看,社会消费品零售总额大约是最终消费支出的 70%,而社会消费品零售金额和居民最终消费支出在数值上较为接近。而在增长速度方面,社会消费品零售总额和最终消费支出的增速基本保持一致。

· 服务消费占比持续提升

从总体居民消费支出结构来看,随着居民收入的不断增长以及消费模式的不断创新,居民的消费结构处于持续的升级过程中。以食品烟酒和衣着为主的商品消费比重不断下降,从 2004 年的 43.5%降至了 2019 年的 34.4%,而以教育文娱和医疗保健等在内的服务消费占比则持续提升,从 2004 年的 36.9%提升至了 2019 年的 42.2%,表明我国居民消费正经历从注重量的提升向追求质的提升、从实物消费转向更多服务消费的转变。

· 网上零售正成为拉动消费增长的主力军

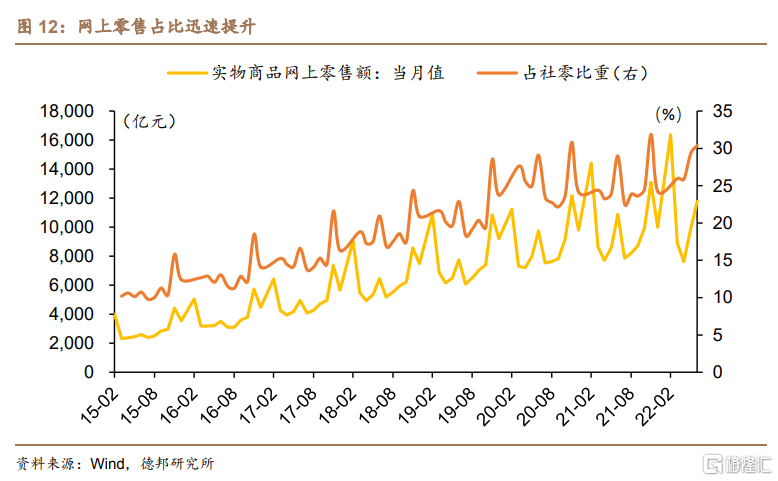

随着网络零售的兴起,互联网零售的规模增长迅速,占社零的比例已经接近30%,且增速远超过线下零售,是现阶段拉动消费增长的主要动力之一。同时互联网零售有着明显的季节性特征,在每年6月和11月的网络购物节以及1月或2月的农历新年都有显著的提升。

· 观测消费走势的先行指标

政府消费层面,在众多观测政府消费的指标中,财政支出是预判政府消费走势最有效的指标。从居民层面来看,长期决定居民消费最主要的因素是居民部门的可支配收入水平,短期则受到假日效应、财富效应和突发性事件的影响。值得一提的是,尽管房地产销售并不计入消费,但其对消费走势具有重要的影响。

· 通过高频指标对社零进行预测

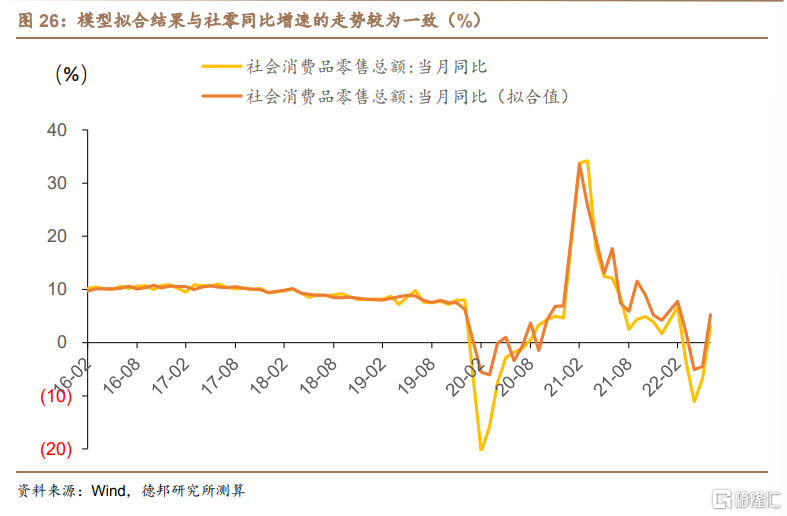

我们选取乘用车当周日均销量、国内95#汽油价格、中关村电子产品价格指数和柯桥纺织价格指数四个高频指标对社零进行预测,以对消费的走势进行预判。从结果来看,模型拟合精度高达94%,可以较好的对社零总额的变动情况作出准确的预判。

· 风险提示

疫情不确定性仍较高;消费补贴政策效果不及预期;大宗商品价格持续居于高位

本篇是德邦宏观经济研究方法论系列的第三篇——消费篇,也是需求系列的第二篇。在需求系列的第一篇中我们对进出口的分析框架进行了详细地阐述,并构建了进出口预测模型以对进出口增速进行预判。本篇我们聚焦于“三驾马车”之一的消费,对消费分析框架及预测方法进行解读。消费作为最终需求对工业生产和经济增长都有显著的拉动作用,消费的增长会刺激生产者扩大生产规模,而消费结构的升级则会引导国家产业结构的转型升级。近些年的五年计划中对消费的描述也体现出消费在内需中地位的不断提升,十二五规划中提及把扩大消费需求作为扩大内需的战略重点、十三五规划中提及要适应消费加快升级,以消费环境改善释放消费潜力,以供给改善和创新更好满足、创造消费需求,不断增强消费拉动经济的基础作用。在最新的十四五规划中,对于消费的描述则是深入实施扩大内需战略,增强消费对经济发展的基础性作用。在扩大内需战略不断深入的背景下,结合当下国内国际双循环的格局,消费对于经济增长的牵引作用日益显著。因此,有必要对消费分析框架进行解读,并通过合适的方法对消费走势进行预测,为中国消费补短板进而更好的发挥拉动经济增长的作用提供参考和建议。

1. 我国消费的分析框架

1.1. 表征我国消费变动的两个主要指标

根据统计口径的不同,用来观测消费的主要指标有两个:一是根据GDP支出法核算得到的最终消费支出年度数据;二是反映零售市场规模的社会消费品零售总额的月度数据。两者在统计口径上具有较多差异:

首先,居民消费支出是指常住居民在一定时期内对货物和服务的最终消费支出,而社会消费品零售总额是指企业(单位、个体户)通过交易直接售给个人、社会集团非生产、非经营用的实物商品金额,以及提供餐饮服务所取得的收入金额。因此社会消费品零售总额仅包括餐饮服务相关的服务消费,而并不包含其他类别的服务性消费和虚拟消费,例如教育、医疗和文娱等服务性消费以及单位以实物报酬及实物转移的形式提供给劳动者的货物和服务和住户的自有住房服务等虚拟消费;

第二,居民消费支出仅包含我国常住住户的最终消费支出,而社会销售品零售总额则包括境内非常住住户购买的消费品;

第三,社会消费品零售总额包括了城乡居民建房用的建筑材料,而在国内生产总值核算中,这部分属于中间消耗,因此不计入最终消费支出;

最后,社会消费品零售总额包括对企业和事业单位等非政府单位的商品零售额以及出售给政府单位的交通工具和电信产品等机器设备,而最终消费支出则不包括。其中前者在国内生产总值核算中属于中间消耗,而后者在国内生产总值核算中属于固定资本形成。

从总量上看,社会消费品零售总额大约是最终消费支出的70%,而社会消费品零售金额和居民最终消费支出在数值上较为接近。而在增长速度方面,社会消费品零售总额和最终消费支出的增速基本保持一致。

而除了以上两个主要的指标之外,统计局发布的居民人均消费支出季度数据也是观测消费走势的重要指标。自2013年开始,统计局开展了城乡一体化住户收支与生活状况调查,采用抽样调查的方法估算某一地区居民消费水平的高低,该指标分项数据较为详细且可以进行跨省对比。

居民人均消费支出在统计口径上与社会消费品零售总额和最终消费支出也有一定差异,居民人均消费支出涵盖实物消费和服务消费,但不统计政府消费。而从计算结果来看,按照全国居民人均消费支出测算的全国消费支出总额大约是GDP支出法中居民最终消费支出的80%。

1.2. 最终消费支出:经济增长的最大动力

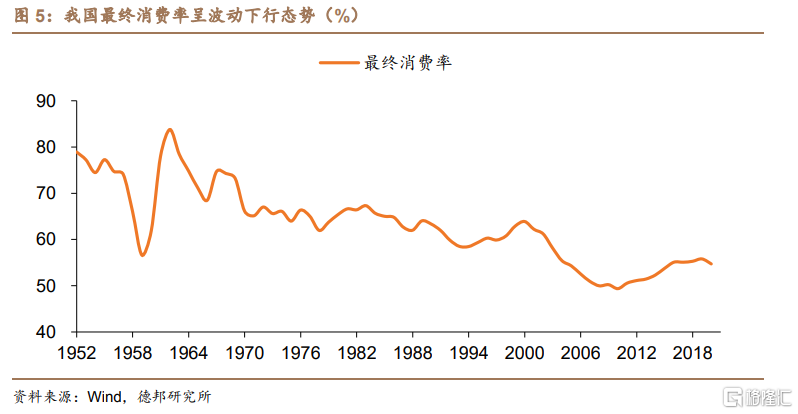

从对GDP增长的贡献来看,改革开放以来最终消费支出对GDP的贡献率整体要高于资本形成总额和货物服务净出口,自2014年以来最终消费支出成为拉动我国经济增长最重要的力量。但是也可以看到,在我国经济发展和人口增长的不同阶段,最终消费支出的规模和结构也发生着显著的变化。改革开放前,我国最终消费率保持较高水平,年均超过70%;而在改革开放后,我国最终消费率呈现波动下行的趋势,在2010年跌至49.35%的历史最低值,主要是受到劳动者收入水平占GDP比重过低以及居民消费意愿持续下滑的影响。生活成本的提升以及对未来不确定性预期的增强都使得居民储蓄率一直都维持在较高的水平。而2010年以来,随着收入分配制度的不断完善以及消费结构的转型升级,居民对于服务消费的需求日益提升,同时结合扩大内需战略的不断深化,我国最终消费率开始逐渐回暖,但距发达欧美经济体仍有较大差距。

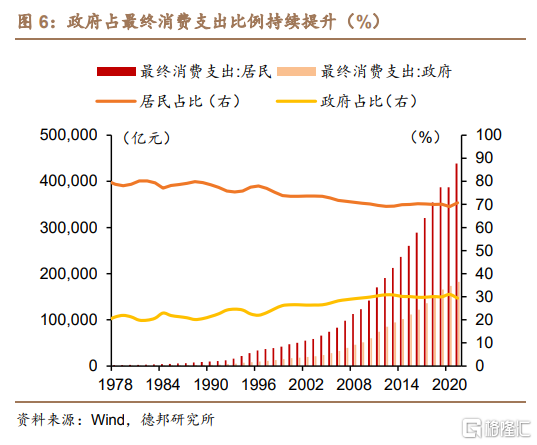

从最终消费支出的结构来看,居民最终消费支出占全部最终消费支出的主要部分,但自改革开放以来,居民最终消费支出占比处于缓慢下降的趋势,自2010年以来居民最终消费支出占最终消费支出的比例基本稳定在70%。而从政府消费来看,尽管我国政府最终消费占GDP的比重与欧美主要经济体相当,位于较为合理的区间,但占最终消费支出比重相对较高,对居民消费形成了一定的挤压。

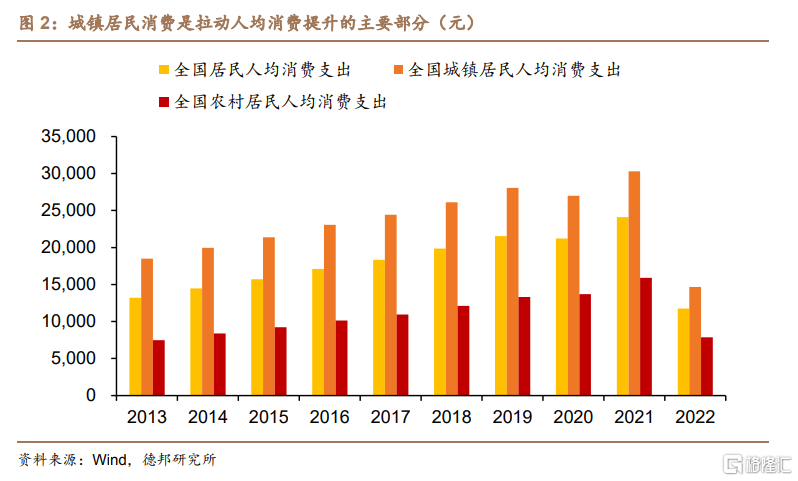

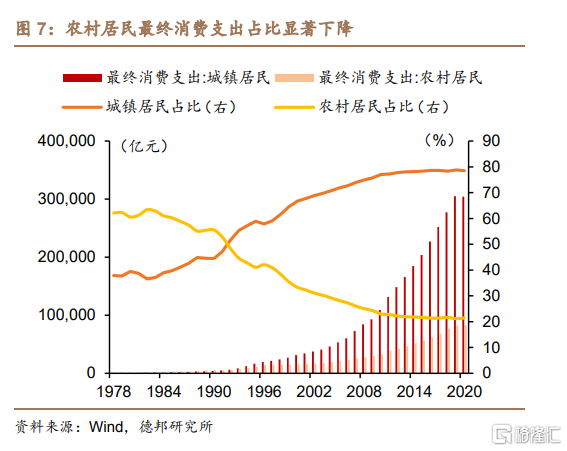

从居民最终消费支出的结构来看,改革开放初期,农村居民消费支出是居民最终消费支出的主要动力。而随着城镇化进程的推进,农村居民与城镇居民的收入水平差距不断扩大,农村居民消费支出占比不断下滑,自2010年以来占比已经跌至20%附近。而农村居民收入水平的相对下滑是农村居民最终消费率下滑的主要原因,也进而造成了总体最终消费率的不断下行。

1.3. 人均消费支出:服务消费比重正日益提升

从总体居民消费支出结构来看,随着居民收入的不断增长以及消费模式的不断创新,居民的消费结构处于持续的升级过程中。以食品烟酒和衣着为主的商品消费比重不断下降,从2004年的43.5%降至了2019年的34.4%,而以教育文娱和医疗保健等在内的服务消费占比则持续提升,从2004年的36.9%提升至了2019年的42.2%,表明我国居民消费正经历从注重量的提升向追求质的提升、从实物消费转向更多服务消费的转变。

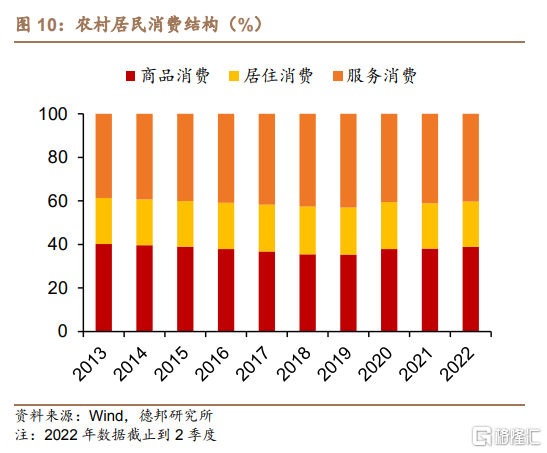

而对比城镇居民消费结构和农村居民消费结构的变化可以看出,两者间的差异正在不断减小。2004年农村居民商品消费(食品衣着)支出比例仍超过50%,同期超出城镇居民商品消费支出比例(41.1%)接近10个百分点,而在2013年以来两者的差值已经缩小至2%左右。服务消费方面,城镇居民和农村居民在近些年来服务消费支出的占比均超过了40%,发展和享受型消费的比重明显提升。而在居住消费方面,农村居民居住消费比重较为稳定,一直维持在20%左右,城镇居民居住消费比重则呈现缓慢的上升趋势,在2019年占比达到了25.8%。

1.4. 社会消费品零售:网络零售比重快速增长

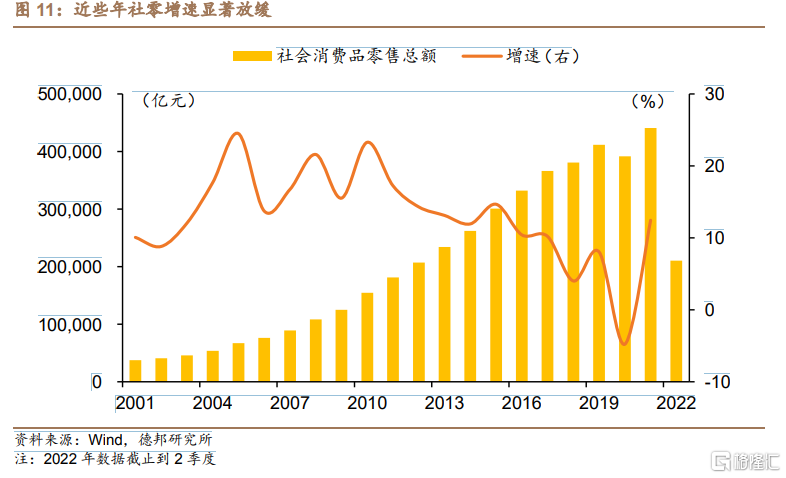

从社零口径来看,我国社会消费品零售总额占GDP比重约为40%,是GDP增长的主要贡献者。二十一世纪的前十年我国社零增速相对较高,年均增速达到了16.4%,而2011年以来社零增速呈现逐渐放缓的态势。一方面,房租和房价上涨以及供需结构矛盾的存在使得居民购买力水平受到了一定影响;另一方面,近些年居民服务消费和网上虚拟消费的支出显著提升,而这部分消费并不包含在社零的范畴,一定程度上也对社零增速造成了影响。

而随着网络零售的兴起,互联网零售的规模增长迅速,占社零的比例已经接近30%,且增速远超过线下零售,是现阶段拉动消费增长的主要动力之一。同时互联网零售有着明显的季节性特征,在每年6月和11月的网络购物节以及1月或2月的农历新年都有显著的提升。

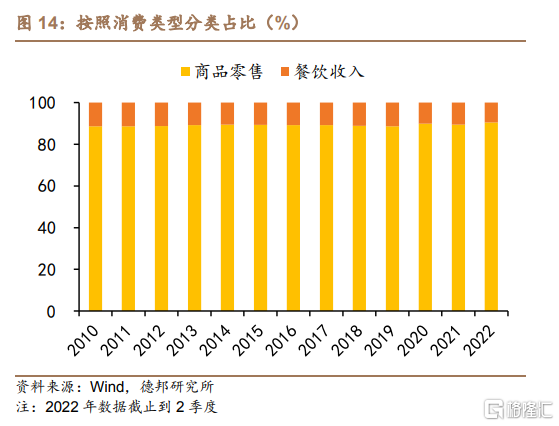

按照消费类型来看,商品零售占到了社零的比例达到了近九成,而受到疫情的影响,2022年上半年餐饮收入占社零比例仅为9.5%,而由于疫情后高端消费修复较快而低端消费的修复时间往往更久,因此餐饮消费在下半年预计将继续承压。

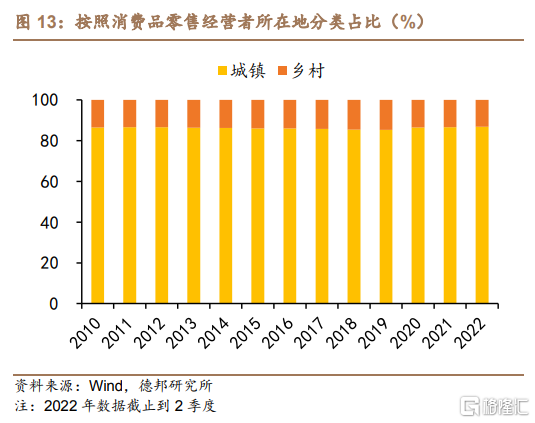

按照消费品零售经营者所在地来看,乡村消费品零售额占社零比例约为14%,低于最终消费支出中农村居民的支出比例,原因在于统计口径中的大部分零售网点集中于城镇地区。

2. 消费走势的预判及预测

影响消费走势的因素较多,有人口结构、文化传统、可支配收入等长期决定因素;也受假期效应、政府支出和政策支持等短期因素的影响,因此对于消费走势的预判需要结合长期和短期因素共同进行分析。

而对于政府消费和居民消费,由于其性质和作用机制的不同,我们也需要从不同的视角对其未来的走势进行预判。

2.1.从先行指标预判消费走势

从政府层面来看,我国最终消费支出中政府消费的比例长期来看处于波动上升的态势,而在2010年以来占比则较为稳定,占我国最终消费的比例大约30%。我国政府消费占GDP的比重则一直维持在15%左右,低于世界平均水平,且结构日益合理化,在“三公”消费的不断限制下,越来越多的政府消费流向了民生等重点领域。

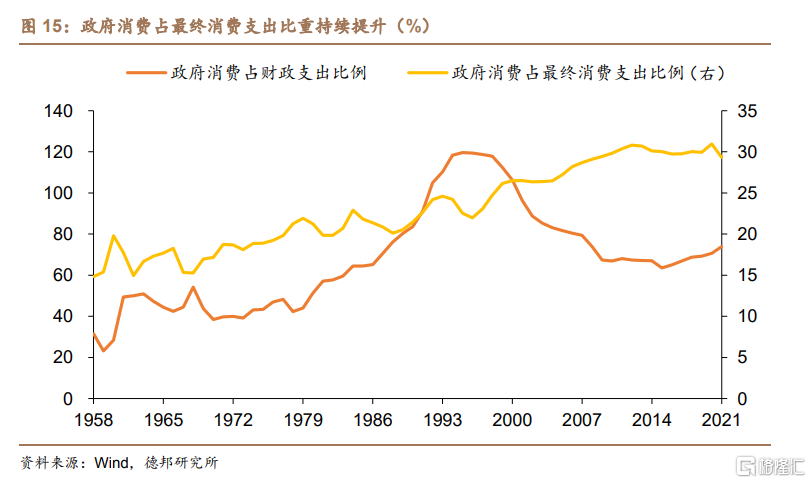

按照政府消费的定义,政府消费包含财政预算内经费支出中用于公共需要的属于经常性业务支出的部分以及财政预算外经费支出中属于经常性业务支出的部分,即财政支出中用于维持公共部门正常运转或保障人们基本生活所必需的支出。因此在众多观测政府消费的指标中,财政支出是预判政府消费走势最有效的指标。

从数额来看,近几年政府最终消费支出与财政支出的比例在70%上下浮动,而在20世纪90年代末期这一数值曾连续多年超过110%;而从增速来看,政府最终消费支出增速与财政支出增速的走势高度一致,且相关性不断提高,自2010年以来两者增速的相关性高达92%。因此,通过财政部和地方政府年初制定的财政支出预算以及国家统计局财政支出的月度数据,可以较好的对当年政府消费的走势进行预判。

从居民层面来看,长期决定居民消费最主要的因素是居民部门的可支配收入水平,居民收入水平的提升将直接影响居民的消费能力。从人均可支配收入和人均消费支出的走势来看,两者具有高度的一致性,但存在着一定的边际变化。自2013年起,居民消费支出占可支配收入占比呈现逐年下降的趋势,而从细项来看,主要原因在于城镇居民消费支出占比的不断下滑,从13年的69.9%跌至了21年的63.9%,而农村居民消费支出占比则逐年提升,已经超过了80%。

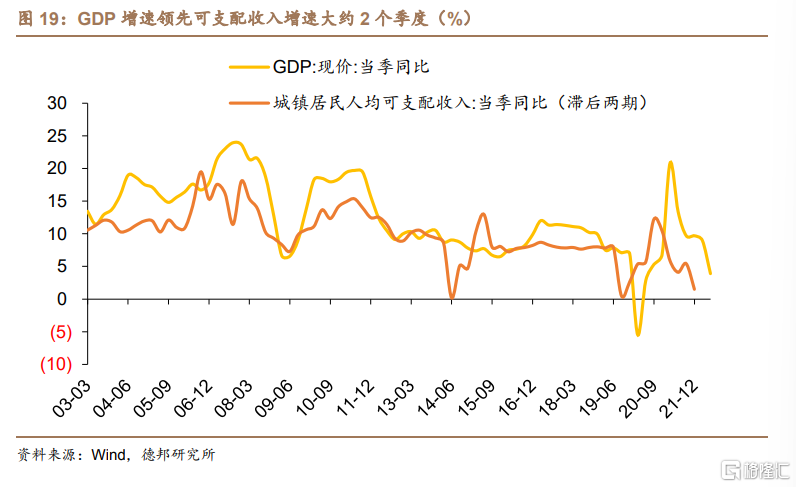

因为收入和消费支出的高相关性,因此我们可以通过观测影响收入的相关变量来对消费支出的走势进行预判,其中GDP增速是观测收入变化较好的先行指标。从数据来看,疫情前GDP增速变动大约领先居民人均可支配收入两个季度,而疫情后两者增速的走势则趋于一致,更像是同步指标。

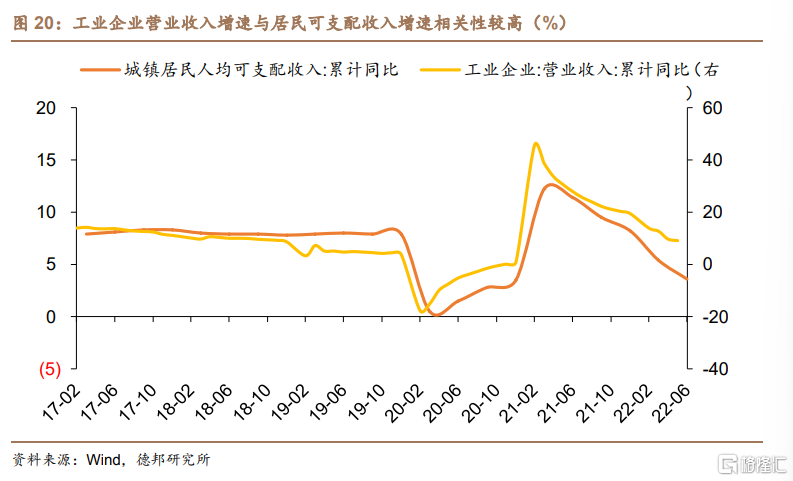

此外,工业企业相关指标也是预判居民收入的重要指标,当企业生产处于盈利阶段时,会通过影响工作时薪、工作时长和工作人数等对居民人均收入产生正向影响,而处于亏损阶段时亦会产生负向影响。从数据来看,城镇居民人均可支配收入累计同比增速与工业企业营业收入累计同比增速的相关系数高达88%,因此可以通过月度工业企业营业收入数据的走势来对季度人均可支配收入的走势进行预判,进而对人均消费的走势进行预测。

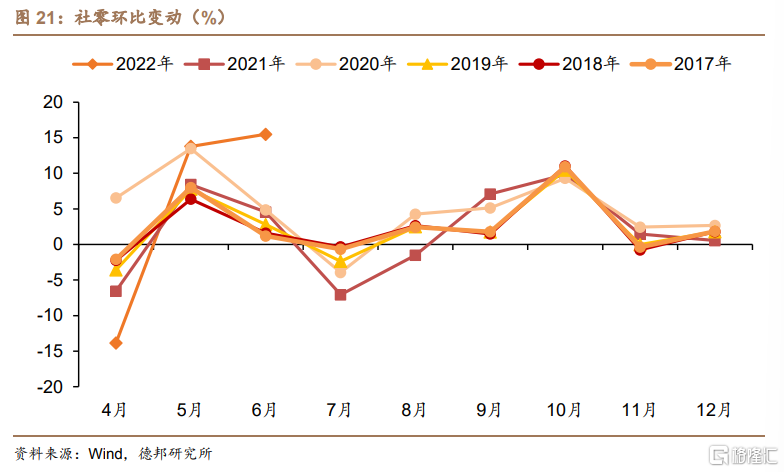

而短期影响消费的因素则相对较多,首先是居民的消费习惯所引起的假日效应,每年春节、五一和十一假期期间,居民的消费热情显著提升,带动社零实现环比走高;其次则是居民短期的财富效应,如由于投资收益或政府补贴(发放消费券或者减少税费等)等引起消费者收入增加而拉动的消费增长;最后则是突发性事件所造成的消费环境或者消费场景的变更。例如新冠肺炎疫情的爆发使得线下餐饮受到了重大冲击,但对网络零售造成了利好;同时疫情冲击使得居民预防性储蓄增加,而边际消费倾向有所降低。

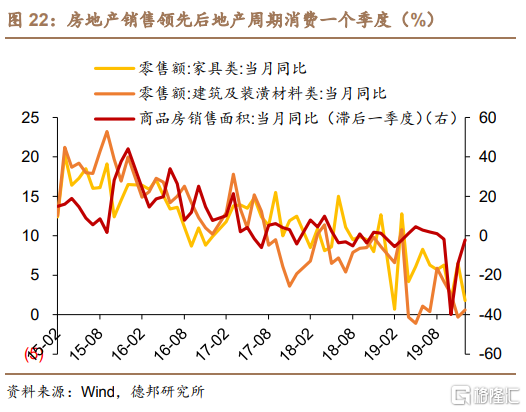

值得一提的是,尽管房地产销售并不计入消费,但其对消费走势具有重要的影响。其影响体现在多个方面:

首先是由于地产销售所带动的后地产周期消费(家具、装潢等),从数据层面来看,房地产销售同比增速领先家具、装潢零售同比增速大约一个季度;

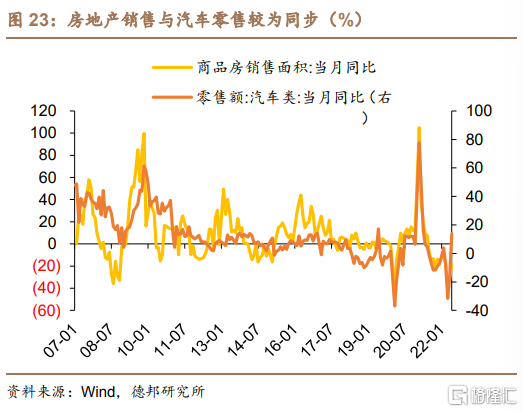

其次,地产周期和汽车消费周期同步性较强,两者增速具有一定的关联,表现为汽车零售同比增速与房地产销售同比增速具有一致性或一个季度左右的滞后性;

最后,房地产销售还可能会通过两个途径对居民消费造成影响。一方面,房价上涨会给居民带来财富效应,而房价上涨时引起的房租上涨又会给居民带来收入效应,两者都会使居民倾向于加大消费投入;而另一方面,房地产销售的增加往往也会带来居民杠杆率的提升,增加的债务负担可能会抑制居民的消费倾向。但居民杠杆率与消费的具体关系仍需进一步探讨,在债务占收入比重较小时,这种抑制效应可能并不明显,而当债务占比过高时,对消费的抑制作用或许才会真正显现。

2.2. 用高频指标预测消费走势

由于表征消费的较高频数据是社会消费品零售总额,因此我们通过对社会消费品零售总额进行预测以对消费的走势进行实预判。

从限额以上分行业零售额来看,汽车销售在社零中所占比例最大,接近社零总额的30%。此外,服装鞋帽、石油及其制品和电子产品等在社零中所占比例也较高,因此我们主要选取以上几个行业的高频指标对社会消费品零售总额进行预测以对消费的走势进行追踪。

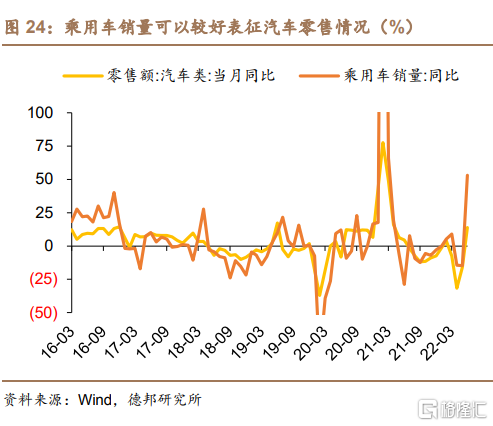

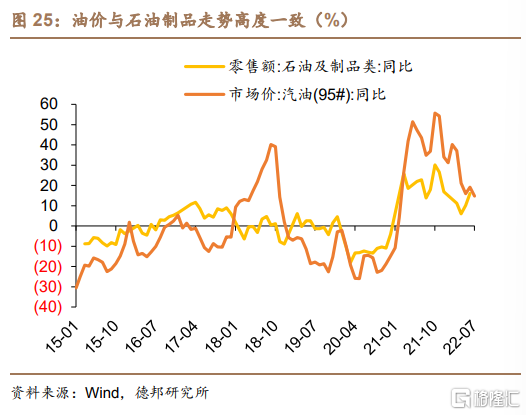

在汽车零售方面,乘联会每周会公布当周乘用车的日均销量,可以对汽车零售的走势进行及时的追踪;而对于石油及其制品方面,国内油价可以较好地对其零售情况进行追踪;而针对服装鞋帽以及电子产品,我们分别可以用中关村电子产品价格指数和柯桥纺织价格指数进行追踪;因此,我们最终选取乘用车当周日均销量、国内95#汽油价格、中关村电子产品价格指数和柯桥纺织价格指数四个高频指标对社零进行预测,以对消费的走势进行预判。

我们选取的高频指标主要为周度和旬度的高频数据,而社零金额为月度数据,首先需要将周度和旬度数据通过计算其均值转化为月度数据。在得到选取指标的月度数据后,我们以这些指标的同比变动值为解释变量,以社零金额同比变动值作为被解释变量,采用滚动线性回归的方法,用高频指标对应的月度数据对社零金额同比变动进行拟合。

从拟合的结果来看,通过高频数据拟合得到的社零总额同比变动与社零总额实际同比变动相关性高达94%,可以较好的对社零总额的变动情况作出准确的预判。

风险提示

(1)疫情不确定性仍较高;

(2)消费补贴政策效果不及预期;

(3)大宗商品价格持续居于高位。