下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今年的行情,特别是港股,有一个显著的特点,那就是去年被重锤的行业,都一个个触底反弹了。

互联网反弹了,教育股也反弹了,现在轮到医药股,两个股价曾经跌幅最大细分--创新药、CXO,反弹幅度都相当大,如果从低位算起,目前的反弹幅度,40%、50%甚至超过1倍的都有。

中国人喜欢讲否极泰来,看看这些行业去年的至暗时刻,再看看现在,否极泰来这句话真的没说错。

但是,与反弹相比,我们更专注这种反弹到底有没有持续性,因为这才是指导后市投资最重要的地方,问题就在于,真相到底如何?

01

温故

读书要温故知新,做投资也是如此。

去年创新药的大跌,无外乎两个原因。

第一,审批趋严。

去年7月份,CDE发布了一个新政——《以临床价值为导向的抗肿瘤药物临床研发指导原则》,要求新药研发应以为患者提供更优的治疗选择为最高目标,当选择非最优的治疗作为对照时,即使临床试验达到预设研究目标,也无法说明试验药物可满足临床中患者的实际需要,或无法证明该药物对患者的价值。

这个标准,等于为过去宽松的审批打上了一个不大不小的句号。几乎同一时刻,创新药、CXO开始步入漫长的下跌阶段。

第二,就是过度炒作之后的回调。

创新药自2015年新药审批制度改革以后,中国创新药行业开始暴走,2018年港股制度改革,给创新药再添一把火,但是过热之后,很难避免大幅回调的局面,过去一年的下跌,有相当一部分下跌需要归结于这个因素。

另外,还有一些诸如竞争加剧、医保控费、集采阴云等的事件,都促成了创新药的下跌。实际上,第二种原因才是最重要的,审批的收紧充其量只是点燃最后一把火。

既然有因可寻,现在的上涨,到底是反弹还是反转,就要看看这些因素有没有根本性改变。

首先是审批,自去年7月之后,监管层面就没有再出重磅的对行业构成利空的政策,很多时候,对于被重锤的行业,没有消息就是好消息;

第二,从跌幅上看,创新药哪怕是头部企业,都有70%、80%,可以说相当惨烈,这样的幅度若非是价值毁灭型,超跌的可能性就非常高,换言之,再往下跌,就奔着毁灭去了,但问题是,创新药的需求还在,生意还在,就不会有价值毁灭一说。

利空因素没有继续恶化,股价也就有止跌的可能性,加上5月份以来的市场整体进入了反弹阶段,所以创新药出现上涨也就是情理之中了。

但是,我认为这种反弹真的就只是超跌反弹,因为行业面、政策面、公司基本面,都没有什么大的变化,说反转还言之尚早,而反弹的脾性就是,到一定程度之后就上不去了,这也正是这周创新药没有继续上涨的重要原因,因为整体市场都处于回调状态,创新药很难走出独立行情。

所以,不要看着股价反弹一倍,就YY王者归来。

02

出路

没有继续上涨,那是不是等于说创新药没有前途?

当然不是,用长远的发展眼光看,创新药其实是一个能够穿越周期的赛道,因为对于战胜疾病,延长寿命的追求不会枯竭,创新药无法撼动的一个功能,就是专门针对那些人类目前还难以攻克的疾病,只要这个需求在,创新药这么生意就会一直延续下去。发达国家过去多年的实践经验也印证了这一点。

所以,如果因为一些负面的因素,比如政策限制、竞争激烈而否定整个赛道,就完全没有必要。其实,现在创新药所经历的种种负面因素,都是行业发展过程中必然要经历的,从股市定价的角度看,一年来的下跌,在不断price in各种利空因素,除非继续有政策类的重锤,或者市场的崩盘,否则继续下探的机会不高。

乐观地看,3月份的大底可以确认了,所以现在创新药的估值是具备吸引力的,但能不能继续上涨,就要更多地牵涉到公司的业绩预期了。说到这个,关键的一个是看现有在售药物的峰值是否到达,另外一个就是研发管线,特别是后者,作为生物药企未来的“衣食父母”,研发管线就等于是预备役部队,未来的仗是赢还是输,就看这群“人”。

从销售峰值的预测看,各大生物药企的PD-1业务已经走过一半,销售量毫无疑问会继续上升,但价格却受限于医保以及可能出现的集采,营收的预期有可能还要继续调低。

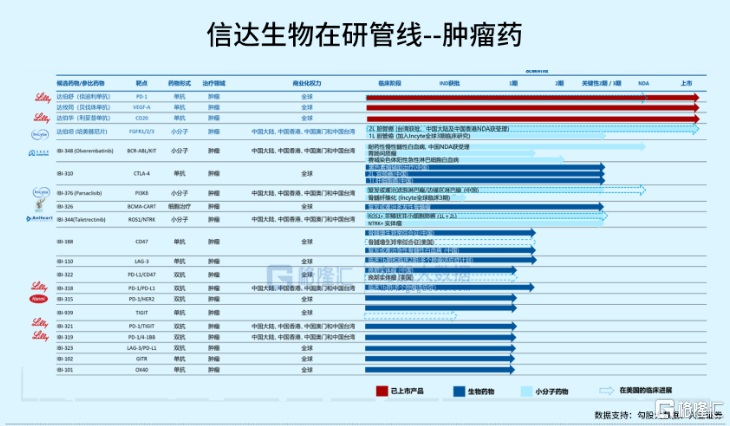

对于研发管线,现在生物药企的惊喜比较少,除了神药PD-1之外,基本找不到让人眼前一亮的药物,这个也是大环境使然,其他的药企,包括海外的,情况也差不多。毕竟新药研发是一个耗时漫长的过程,一个爆款药的出现,10年时间是“常规消费”。

现在虽然新的靶点很多,但能够和PD-1拼的还很少,目前的方向,主要还是围绕扩大PD-1适用症做文章,从黑色素瘤扩张到肺癌、肝癌等等,另外就是往其他的免疫性疾病做研发,比如国内很多生物药企都去做的阿达木单抗,至于其他的靶点,大多数还在研发中,业界对CD47、CTLA-4也报以厚望,不过这些药物还在临床研发阶段,还有的所谓双抗(双靶点),究竟如何还得真的等到研发成功,推向市场后才能验证。

来源:兴业证券

可以肯定的是,蒙眼拔估值的年代已经过去,现在才是考验真功夫的时代,所以,未来的生物医药,除了好好修炼内功,一步步壮大研发、生产和销售实力,是唯一的出路。

曾经也有一段时间,研究机构喜欢YY药物出海,这个事自从信达生物的PD-1药物审批申请被美国FDA拒了之后,出海这条路也增加了很多不确定性。

当中,其实隐含着一个风险,因为“中国货”向来以物美价廉著称,如果这些重磅的抗癌药进入到美国市场,对美国本土的药厂也会造成影响,加上现在逆全球化浪潮,各国都很热衷贸易保护,生物医药是欧美发达国家的核心产业,它们对中国药品的欢迎程度,远低于衣服鞋袜这类,所以出海这个事,不确定还是很高,保守的话,就不要让这种故事影响对未来的预期,甚至应该剔除出自己的估值体系。

所以,回到开始的问题,中国创新药的出路,就只能是慢慢地磨研发,磨生产,磨中国市场。

03

结语

以中国这么庞大的人口基数以及经济发展水平,毫无疑问会产生中国自己的Biopharma,而且是可以比肩辉瑞、默沙东、诺华、罗氏这些全球大药企。

所以如果用长线的眼光看,这个赛道仍然是成长赛道。不过,也需要承认,创新药现在还处在狂热之后的下滑阶段,或者说出清阶段。

因为过去几年,太多的资本涌向这个赛道,特别是一些大机构的推波助澜,有的大机构甚至高喊什么生物医药的寒武纪时代,但也才过了一年,就被市场教育得闭上了嘴巴。所以,过去的热闹,基本已经归于平静,也不可能再出现了。

这对于高位接盘的投资者来说,是一件很残酷的事情,股价很难在短时间内重回去年的高位,因为那样的高位本来就是泡沫,现在完全看不到有什么因素可以再次激起类似的泡沫。

生物医药其实是一个慢工出细活的行当,在成熟发达国家,股价基本都很少有暴涨暴跌,中国因为刚开启这样的历程,加上资本的簇拥,一度被炒上天,但投资最终还是得落到实实在在的盈利上。

说到盈利,现在的生物医药公司其实并没有太大的吸引力,因为大部分都还处在亏损状态,保守估计,好的也得3-5年才能够盈利,如果后期才成立的,耗时只会更加长。

所以,投资生物医药,现在唯一应该做的,就是去除浮躁,着眼长远,期待时间的馈赠,而非任何其他,如果没有这份心,那就不值得看了。